Ja ylihuomenna irti 0,92 euron osinko.

Osinko maksetaan kahdessa erässä.

-

Osingon ensimmäinen erä 0,46 euroa osakkeelta ehdotetaan maksettavaksi osakkeenomistajalle, joka osingon ensimmäisen maksuerän täsmäytyspäivänä 26.4.2021 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Hallitus ehdottaa ensimmäisen osinkoerän maksupäiväksi 3.5.2021.

-

Osingon toinen erä 0,46 euroa osakkeelta ehdotetaan maksettavaksi osakkeenomistajalle, joka osingon toisen maksuerän täsmäytyspäivänä 1.10.2021 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Hallitus ehdottaa toisen osinkoerän maksupäiväksi 8.10.2021.

2 tykkäystä

Jälleen hyvä muistuttaa, että OP:n analyysien jakaminen ei ole sallittua ![]() Referoida saa, mutta ei muuta.

Referoida saa, mutta ei muuta.

7 tykkäystä

Aivan, kiitos muistutuksesta. Aiemmin esillä oli Dansken ja Handelin odotukset Q1:elle ja koko vuodelle. OP:lla tuorein kommentti ja 45e tavoitehinta, pientä laskua aiemmista tulosodotuksista johtuen kustannusinflaatiosta.

Varan konsensus sanoo että tämä olis 43e lappu. Uutispimennossa mennään kohti huomista parasta toivoen. Kilpailijatkin ovat olleet niukkasanaisia, hekään eivät ole vielä q1 tuloksia julkistaneet.

3 tykkäystä

Kiitos korjauksesta! Luin Taloussanomista.

Pieni osto Kiinasta

- Yritysoston myötä Huhtamaki vahvistaa edelleen asemaansa Aasian johtavana elintarvikepakkausten toimittajana, sekä laajentaa tuotevalikoimaansa palvellakseen paremmin nykyisiä ja uusia asiakkaitaan Kiinan kasvavilla markkinoilla.

- Yksityisomisteisen yhtiön liikevaihto vuonna 2020 oli noin 20 milj. euroa.

- Yrityskaupan velaton kauppahinta on 27 miljoonaa euroa.

- Kaupan toteutuminen edellyttää tavanomaisten ehtojen täyttymistä ja se odotetaan saatettavan päätökseen vuoden 2021 kolmannen vuosineljänneksen loppuun mennessä.

11 tykkäystä

EPS jäi analyytikkoennusteista, mutta on tuossa raportissa hyvääkin. Kohta nähdään miten markkinat suhtautuu lievään pettymykseen. Itselläni on käsi alla välillä 36.40 … 36.90.

Huh Q1 2021 alla:

Joo, oikaistut luvut olivat taas konsensusodotuksia parempia. Inderesin ennusteet ylitettiin myös ei oikaistuilla luvuilla. Suhtautuminen itsellä näihin oikaistuihin lukuihin on aina vähintäänkin varautunut. Kädenlämpöinen raportti kaikin puolin, tuskin kauheasti pakkaselle mennään.

Lohduttavinta antia on tämä “Rokotusten eteneminen ja rajoitusten osittainen purkaminen ovat selvästi

parantaneet tilannetta”.

1 tykkäys

Operatiivista tuloskasvua ja operatiivinen tulosylitys sieltä kuitenkin tuli. Odotan kyllä positiivista reaktiota raporttiin varsinkin, kun huomioidaan viime aikojen vaisu kurssikehitys ja sen taustalla todennäköisesti olleet pelot marginaalien kestävyydestä kustannusinflaation alla. Tarkemmat kommentit on kohta aamarissa.

![]() kannattavuus, Food Service E-A-O:n ja Flexible Packagingin koronakestävyys, kehittyvien markkinoiden vertailukelpoinen kasvu, kysynnän paraneva suunta (odotettu)

kannattavuus, Food Service E-A-O:n ja Flexible Packagingin koronakestävyys, kehittyvien markkinoiden vertailukelpoinen kasvu, kysynnän paraneva suunta (odotettu)

![]() Vertailukelpoinen kasvu (etenkin North America), valuutat (odotettu), Q2:sta kohti nouseva kustannustaso (odotettu), kertakulut (odotettu)

Vertailukelpoinen kasvu (etenkin North America), valuutat (odotettu), Q2:sta kohti nouseva kustannustaso (odotettu), kertakulut (odotettu)

21 tykkäystä

Itselleni luvut näyttävät hyviltä ja iso plussa fiber packaging kasvulle sekä yritysostolle. Fiberin kasvu kun jatkaa samaa mallia koronan helpotettua niin on mukava lappu istua kyydissä.

Tänään tuskin pakkaselle mennään jo pelkän yritysoston takia.

4 tykkäystä

OP - Huhtamäki Q1-tulos 22.4.2021

Huomioita Huhtamäen omistajalistalta. Ei erityisen merkittäviä muutoksia, mutta lisätään ketjuun muutama poiminta alkuvuoden suurimmista muutoksista.

Lähde: Huhtamäki Oyj:n suurimpien osakkeenomistajien luettelo - Suurimmat osakkeenomistajat

Maaliskuussa ja huhtikuussa Varma ollut määrällisesti suurin myyjä.

Keskinäinen työeläkevakuutusyhtiö Varma| Päivämäärä | Sija | Osakemäärä | Osuus osakkeista % | Muutos | Muutos% |

| 31.03.2021 | 4 | 2 445 809 | 2,27 % | -280 000 | -10,27 |

| 30.04.2021 | 4 | 2 320 809 | 2,15 % | -125 000 | - 5,11 |

Uutena TOP100 listalle nousi helmikuussa Oppiva Invest Oy, joka lisäsi huhtikuussa omistustaan.

Valtion erityistehtäväyhtiö Oppiva Invest Oy| Päivämäärä | Sija | Osakemäärä | Osuus osakkeista % | Muutos | Muutos% |

| 28.02.2021 | 38 | 120 000 | 0,11 % | N/A | N/A |

| 31.03.2021 | 40 | 120 000 | 0,11 % | 0 | 0 |

| 30.04.2021 | 28 | 191 500 | 0,18 % | +71 500 | +59,58 |

Holding Manutas ja Security Trading ovat alkuvuoden ajan pitäneet käynnissä osto-ohjelmaa.

Holding Manutas Oy| Päivämäärä | Sija | Osakemäärä | Osuus osakkeista% | Muutos | Muutos% |

| 31.01.2021 | 11 | 515 000 | 0,48 % | 0 | 0 |

| 28.02.2021 | 11 | 550 000 | 0,51 % | + 35 000 | + 6,80 |

| 31.03.2021 | 9 | 680 000 | 0,63 % | +130 000 | +23,64 |

| 30.04.2021 | 7 | 880 000 | 0,82 % | +200 000 | +29,41 |

Security Trading nousi helmikuussa Huhtamäen TOP100 listalle ja lisännyt sen jälkeen.

Security Trading Oy| Päivämäärä | Sija | Osakemäärä | Osuus osakkeista % | Muutos | Muutos% |

| 28.02.2021 | 20 | 260 000 | 0,24 % | +235 000 | +940,00 |

| 31.03.2021 | 12 | 460 000 | 0,43 % | +200 000 | + 76,92 |

| 30.04.2021 | 10 | 580 000 | 0,54 % | +120 000 | + 26,09 |

Tässä viime viikolla ilmestyneessä KL:n jutussa oli käsitelty suurempia omistuksia. Näihin suhteutettuna Huhtamäen paino salkussa on pieni. (maksumuuri). Antti Herlin on Koneen lisäksi merkittävä omistaja 13 Helsingin pörssin yhtiössä – Herlinin valintoja seuraamalla sijoittaja on saavuttanut hyvän tuoton | Kauppalehti

1 tykkäys

Huhtamäki tiedotti aiemmin viikolla rakentavansa uuden kuitupakkaustehtaan Etelä-Afrikkaan:

Pieni investointi Huhtamäelle, muiden vastaavanlaisten tiedotteiden perusteella arviolta 7 - 8m luokkaa. Viime vuonna kuitupakkausten kapasiteettia kasvatettiin Venäjällä ja Ranskassa. Venäjällä on rakenteilla myös uusi tehdas. Nämä ovat hyviä laajennuksia, sillä kuitupakkaukset ovat olleet kannattavaa liiketoimintaa Huhtamäelle.

Olen kuitenkin erityisesti kuitupakkausten kohdalla alkanut ihmettelemään hiljaiseloa Etelä-Amerikassa. Brasiliassa on jo pidempään ollut yksi kuitupakkaustehdas, mutta viimeisimmistä investoinneista alueelle taitaa olla jo kymmenisen vuotta. Brasiliaa ei ole nähty Huhtamäen 10 suurimman toimintamaan joukossa sitten vuoden 2012.

Samaan aikaan kilpailija Hartmann, joka taitaa olla jo syrjäyttänyt Huhtamäen kuitupakkausten globaalin markkinajohtajan pallilta, laajentaa vauhdilla. Se osti Sanovo Greenpackin vuonna 2015, minkä jälkeen sillä oli 4 tehdasta Etelä-Amerikassa (kaksi Brasiliassa ja kaksi Argentiinassa). Viime vuoden lopussa tehtaita oli 7 (neljä Brasiliassa ja kolme Argentiinassa). Käsittääkseni Hartmann teki viime vuonna oman ennätyksensä sekä liikevaihdossa että kannattavuudessa.

Ihan sitä vaan, että kysyntää ja kasvua vaikuttaisi Etelä-Amerikassa riittävän, mutta Huhtamäkeä ei oikein tunnu kiinnostavan ja ihmettelen miksi. ![]() Eikä kyse ole vain kuitupakkauksista, sillä alueella on vain yksi toinen Huhtamäen tuotantolaitos, joka valmistaa joustopakkauksia. Se on aika vähän. Enkä muista, että aihetta olisi sivuttu yhtiön esityksissä tai analyytikoiden kysymyksissä.

Eikä kyse ole vain kuitupakkauksista, sillä alueella on vain yksi toinen Huhtamäen tuotantolaitos, joka valmistaa joustopakkauksia. Se on aika vähän. Enkä muista, että aihetta olisi sivuttu yhtiön esityksissä tai analyytikoiden kysymyksissä.

14 tykkäystä

Huhtamäen omistajille vähän kapuloita rattaisiin. Oma mielikuva tästä on että kertakäyttöisten pakkausten tuottajilla tulee olemaan tukalat paikat jos alalle tulee Kamupakin kaltaisia toimijoita.

edit: näköjään YLEn juttua viime kesältä:

“Me haluamme tehdä pantista uuden normin ja uudelleenkäytettävyydestä helppoa ja nopeaa kuluttajille ja yrityksille. Hiljalleen aletaan ymmärtää, että kertakäyttöisyyden aika on ohi.”

3 tykkäystä

Toki tässäkin Huhtamäellä on osaltaan muskelia laajentua myös tuolle pelikentälle, mikäli se ottaa tuulta alleen.

4 tykkäystä

Kyllä, ja Huhtamäen pakkausten etuna muovisiin kippoihin on niiden full NRB: non-fossil, recyclable and finally biodegradable. Muovi täyttää selvästi vain tuon R ehdon.

Masse-setä, FA, puuta, puuta, puuta sen olla pitää ![]()

![]()

![]()

![]()

![]()

![]()

11 tykkäystä

Hyvä muistaa taas mittakaavat. Varmasti trendi suosii kestopakkauksia ja tulevat ottamaan jalansijaa markkinalta. Vaikka osuus ruokapakkauksista kasvaisi 0,01%:sta 1%:tiin (satakertaistuu) on vaikutus kuitenkin yhä täysin olematon, kun samaan aikaan koko elintarvikepakkausala kasvaa. Luvut heitin ihan omasta päästä, mutta vain havainnollistamaan mittakaavaa.

Nuo kestopakkaukset on kuitenkin vain rikkaiden länsimaiden pienen varakkaan ja ympäristötietoisen porukan juttuja ja isot volyymit on jossain ihan muualla. Sinänsä kyllä ympäristön kannalta positiivinen trendi, mutta Huhtamäen sijoituscaseen en laskisi mitään vaikutusta.

7 tykkäystä

Torstaina nähdään, miten kustannusinflaatio kirpaisi Huhtamäkeä Q2:lla. Ennakko on täällä.

Vertailun vuoksi edellisen raaka-aineiden inflaatiosyklin piikki oli Q3’18:lla ja silloin Huhtamäen oikaistu liikevoittomarginaali putosi 7 %:iin. Tuolloin tosin Arizonan uusi tehdas oli luultavasti selkeällä tappiolla laimentamassa lukuja. Lisäksi kuljetuskustannusten (kumipyörät) osalta tilanne ei ole nyt yhtä hankala kuin Q3’18:lla, mutta osa raaka-aineista on kalliimpia. Q2:n osalta ennusteet ovat noin 8 %:ssa, joten ihan pilvissä odotukset (vrt. Q2:n tuloksen odotetaan olleen vain hieman vertailukauden koronapohjaa parempi) eivät ole ja positiiviselle yllätyksellekin on tilaa, jos reagointi kulujen nousuun on onnistunut.

Raaka-aineiden hinnoista riippuvaisista yhtiöstä Kemira raportoi Q2-numeronsa viime viikolla ja ainakaan heille kulujen nousu ei mitään suurempaa dramatiikkaa ollut tulokseen aiheuttanut. Toki käytettävät raaka-aineet ja liiketoimintadynamiikka eroavat Huhtamäestä, mutta periaatteessa Kemian signaali oli silti varovaisen positiivinen myös Huhtamäelle.

17 tykkäystä

Huhtamäen tulos ylitti keskiarvo konsensuksen. Yritys on näköjään onnistunut siirtämään inflaatiota tuotteisiinsa, mikä on positiivista. Olisin toki toivonut, että ohjeistusta olisi muutettu tarkemmaksi.

Nykyinen ohjeistus: “The Group’s trading conditions are expected to improve compared to 2020, however with continued volatility in the operating environment. Huhtamaki’s diversified product portfolio provides resilience and the Group’s good financial position enables addressing profitable growth opportunities”

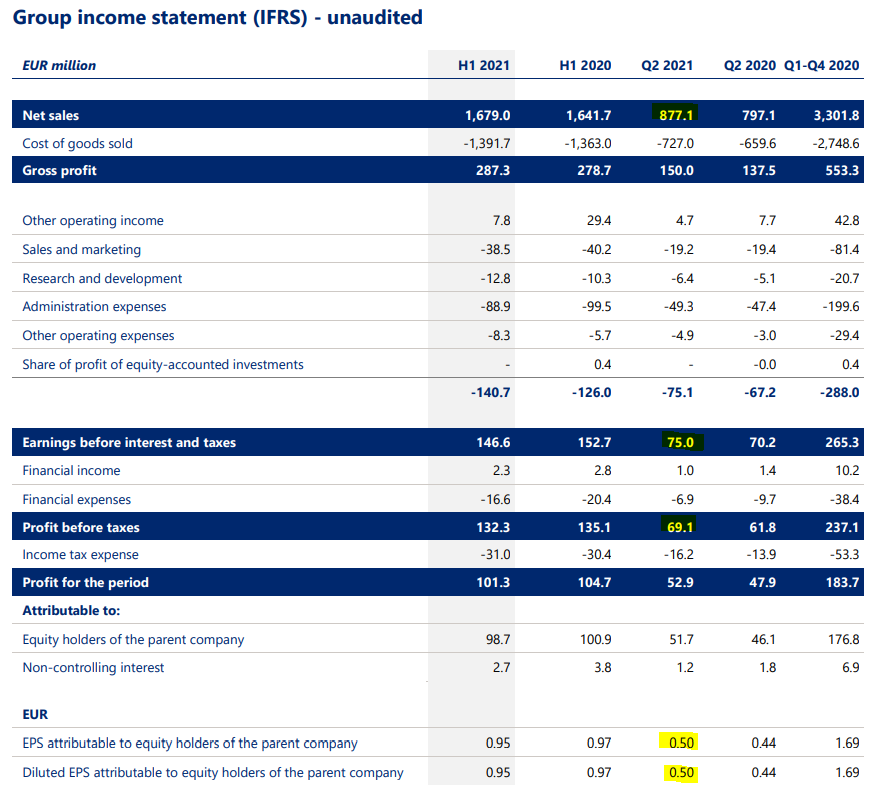

Ohessa kuvankaappaus Q2 tuloksesta. Korostukset ovat minun tekemiä. Alapuolella @Antti_Viljakainen ennusteet.

Pystytkö Antti avaamaan mitä kaikkea henkilökunnan “Other activities” kohta pitää sisällään? Onko siellä esimerkiksi tuote innovaatiota vai onko se ihan bisneksen ulkopuolista henkilökuntaa? Oli nimittäin noussut yli 100% viime vuodesta.

10 tykkäystä