Hiukan lisää tuosta Aussien highwaystä:

4 tykkäystä

Uudet nettisivut ovat ennen kaikkea selkeitä.

Hyzon kertoo hyvin, mitä se tekee ja miksi on olemassa.

ACCELERATING CLEAN TRANSPORT.

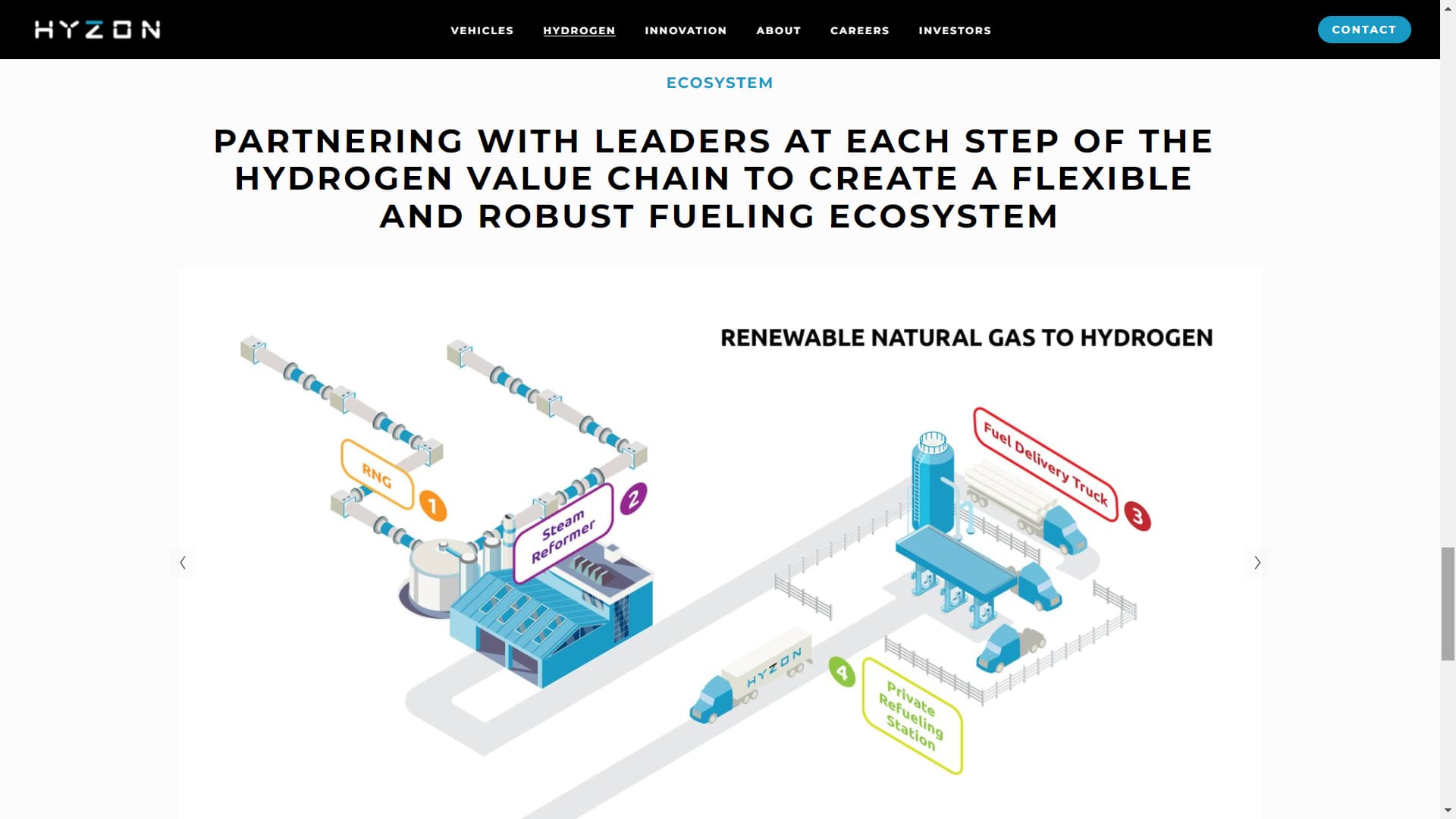

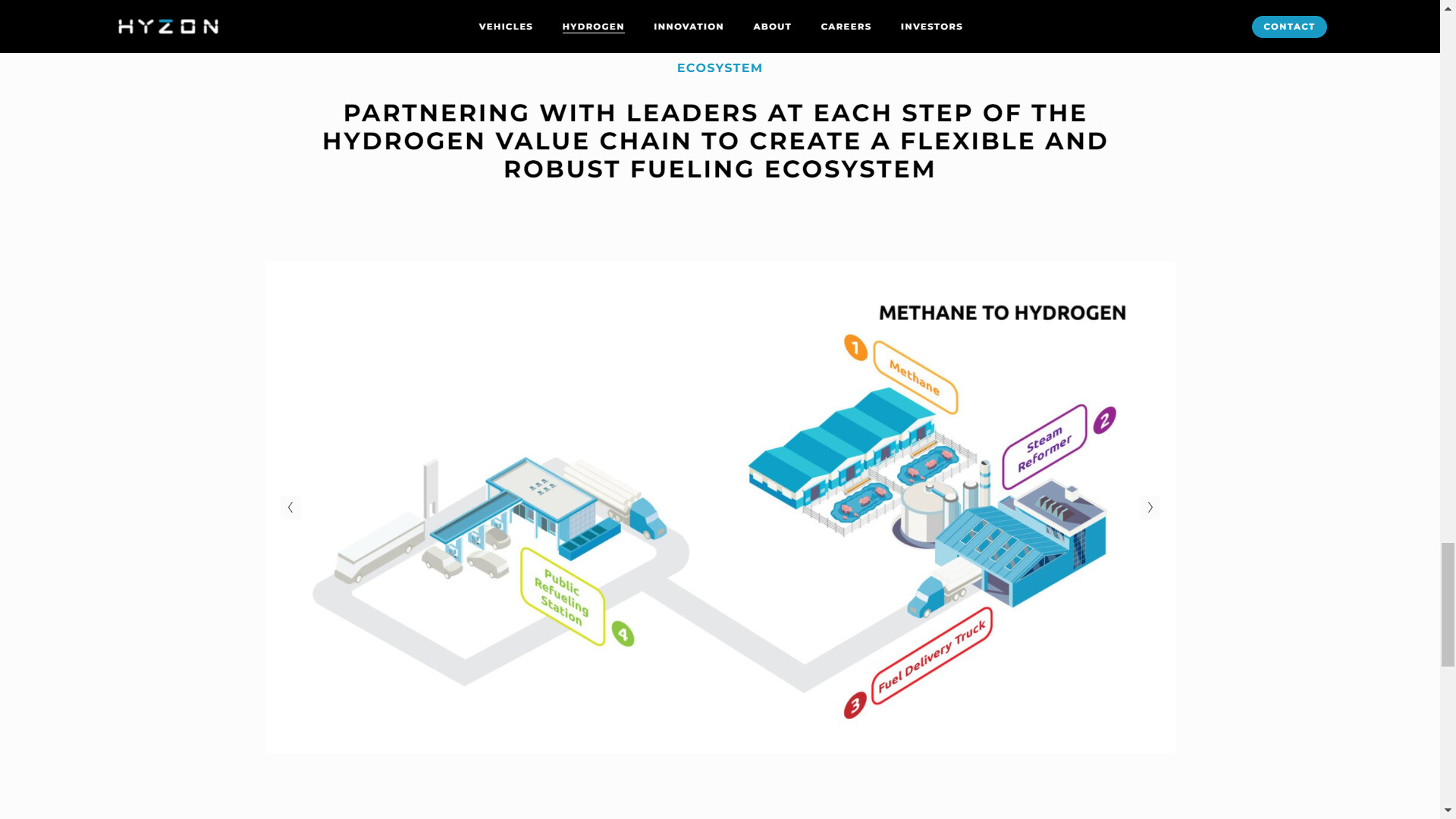

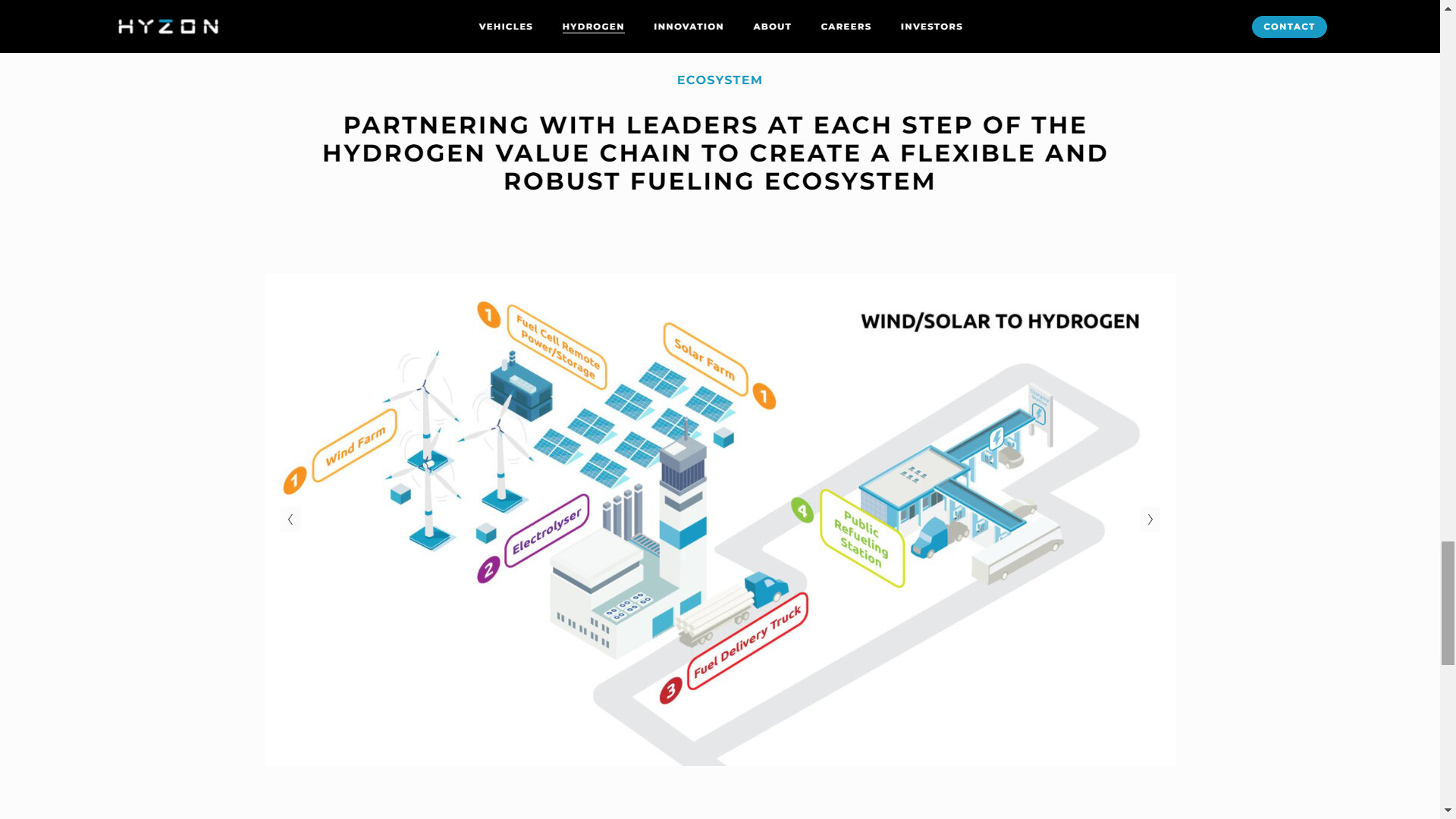

Hyzon tekee ennenkaikkea yhteistyötä. Yksin tätä vetyekosysteemiä ei rakenneta.

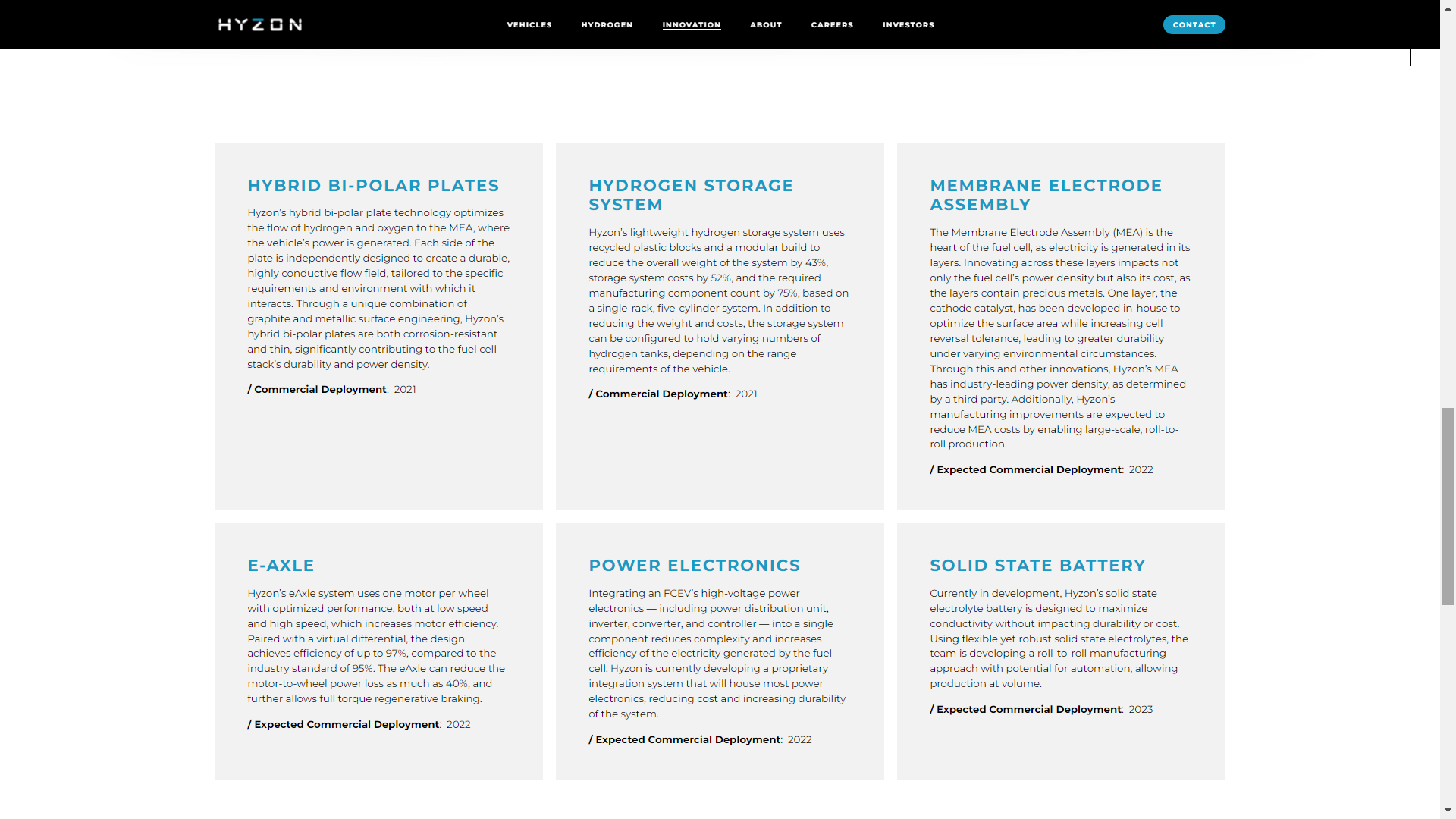

Hyzon on edelläkävijä maailman tehokkaimpien FCEL kennojen valmistajana.

Tuotekehitys on jatkuvaa ja se ei rajoitu kennoihin.

MAXIMIZING PERFORMANCE, EFFICIENCY, AND DURABILITY

Oma näkemys yrityksen ja ennen kaikkea johdon kyky toteuttaa suunnitelmaa " lähdetään pienin askelin ja ajatellaan suuresti" on vahvistunut.

31 tykkäystä

Itselle jäänyt myös sama kuva johdon toimista, ei rönsyillä tai lähdetä maailman valloittajaksi heti kun käteistä löytyi vaan käytetään se järkevästi olemassa olevan kasvusuunnitelman mukaisesti tekemällä fiksuja ratkaisuja. Myönnän FY21 ER oli pettymys lukujen valossa, mutta kokonaisuudessa luottoa yrityksen johtoon ja toimintaan löytyy.

8 tykkäystä

Hyvä kysymys jota piti pohtia pari päivää. Oikeastaan olikin hyvä aika päivittää omaa riskikartoitus asian tiimoilta.

Heti aluksi on sanottava, että Hyzon on selättänyt jo monta isoa riskitekijää. Epävarmuus vetyvoimalinjan elinkelpoisuudesta on väistynyt, Hyzonin teknologia ja autot on todettu toimiviksi ja tuotantoa on saatu käyntiin. Nämä on isoja juttuja.

Automarkkinoilla on perinteisesti ollut paljon toimareina egoisteja, liikaa lupaavia paskanpuhujia ja ihan jopa huijareita - ja EV-skenessä näitä hessuja on 13 tusinassa. Tätä vasten minulla oli alunperin johtoa kohtaan isot epäilykseni. Viimeisen vuoden aikana johto on mielestäni osoittautunut luottamuksen arvoiseksi tekemällä todella hyvää työtä. Sen lisäksi sekin loi lisää luottamusta firmaan kun johdon oma Ritari Ässä (eli Craig Knight) lisäsi Hyzonin osakkeita salkkuunsa.

Mielestäni isoimmat riskit nykyään liittyy siihen, kuinka Hyzon saa katteet pidettyä kohdillaan pitkässä juoksussa. Nyt on helppoa koska erinäiset hankintatuet on isot, mutta mites sen jälkeen? Voiko sellainen firma pysyä kilpailukykyisenä, joka tekee autonsa muiden valmistajien alustoille? Toisaalta oman alustan kehittely on hankala homma, sillä legacy-valmistajilla on siellä iso kilpailuetu. Ja toisaalta myös huolto hoituu näppärästi jo olemassa olevien huoltoketjujen kautta, jos käytetään valmista alustaa. Tällä on sitten jo isompikin merkitys, sillä autot oikeasti tarvitsevat huoltoa- sanoo BEV-tyypit mitä tahansa… Ja tähän liittyy sitten myös muut toimitusketjun haasteet.

Ei auta kuin seurata noita tulosrapsoja ihan haukkana. Myytyjen/toimitettujen autojen määrä, liikevaihto ja tehty tulos. Fundan vahtimista. Persnettoa tulee vielä pitkään ja se on hyväksyttävä. Itsellä oma mielenkiinto tällä hetkellä kohdistuu eniten noihin autojen hintoihin. Autojen hinnat pitäisi jatkaa laskuaan aika jyrkästi, jos ennusteet pitää paikkaansa. Ja se on sellainen juttu joka avaa uusia markkinoitta ja tuo uusia asiakkaita. Siinä ei saa epäonnistua.

Tämmöinen apinamiehen ajatus tästä nyt vähän tuli. ![]()

33 tykkäystä

Better Electric Truck Stock: Nikola or Hyzon Motors | The Motley Fool

Vaikka nyt yleisesti en paljoa anna Foolille kunniaa, niin ihan hyvän artikkelin olivat kirjoittaneet.

2 tykkäystä

Liikenteen voimalinjaratkaisut

Tämä viesti kuuluu mielestäni sekä Liikenteen voimalinjaratkaisut että Hyzon ketjuun.

Nyt on hyvä haastattelu kuljetusalan insiderilta. Se on enemmän sellainen vinkuna, mutta kertoo konkreettisesti missä mennään. Olen kirjoitellut pitkään että akkumateriaalien hinnannousu kirpaisee jossain vaiheessa autovalmistajia, mutta eihän sellainen vininä oikein ketään kiinnosta vaan tietojen olisi hyvä tulla vakavammin otettavilta tahoilta. Nyt ovat monet autovalmistajien toimarit tuoneet julki omat huolensa EV-autojen hintapaineista. Siihen joukkoon kuuluvat mm. Stellantiksen ja kiinalaisen LI auton toimitusjohtajat. Ja nyt myös Daimlerin CEO.

Mies myöntää sen, että akkurekka ei tule koskaan olemaan yhtä edullinen kuin dieselrekka:

“If you take the entirety of engine, transmission, axle, tank system, cooling . . . ” the chief executive officer of Daimler Truck, Martin Daum, told the Financial Times, “we have a maximum of about €25,000 [of material in a combustion engine truck].” “How much battery do you get for €25,000? Even if [battery costs fall to] €60 per kilowatt hour, and I need 400 kilowatt hours, then I need €24,000 alone for the battery cells [in a single truck]”.

Laskennassa on käytetty aivan utopistista lukemaa akun hinnalle, tällä hetkellä liikutaan 135€ per kwh tasossa. Hän sanoi että akkurekan hinta on tällä hetkellä 3x dieselrekkaan nähden, eikä usko hintaeron kapenevan.

Polttokennoista sanoi seuraavaa:

" In the fuel cell, we have far less rare raw material,” he said, “and we don’t compete with millions of passenger cars for the same material.”

Da. Tämä on tärkeä pointti. Toyotan mukaan FCEV-henkilöauto vie suunnilleen saman määrän arvometalleja mitä heidän hybridiajoneuvonsa. Tähän tietoon perustuen voi olettaa että materiaaleista ei tule ongelmia.

Haastattelun ennen alkoi viime viikolla youtubessa pyöriä seuraava video:

(1136) All New 2024 Mercedes ACTROS H2 truck - YouTube

Muistanko väärin vai pitikö tämän tulla markkinoille vasta 2027? No, joka tapauksessa Hyzonille alkaa tulla kilpailua vetypuolella ja akkuvehkeiden kilpailukyky ei vakuuta.

Tuosta haastattelusta vielä sen verran, että Daimler, Traton ja Volvo suunnittelevat yhteistä akkurekkojan latausverkostoa. Pisteitä 1700kpl ja hintaa 500 miljoonaa euroa. Järkyttävä hinta kapasiteettin nähden. On kallista. EU:n kilpailuvirasto taitaa vielä miettiä luvan antamista.

Akkumateriaaleihin liittyen vielä seuraava ZeroHedgen artikkeli joka pohjautuu Morgan Stanleyn analyytikon arvioihin:

Morgan Stanley Fears Soaring Lithium Prices Could Spark Demand Destruction For EVs | ZeroHedge

Akkumateriaalimarkkinat ovat ihan oikeasti rikki. Tässä on kaksi huomion arvoista seikkaa:

-

Materiaalien hinnannousu on pitkän ajan tulos, ei pelkästään Ukrainan sodan aiheuttama. Joten materiaalien nopea hinnanlasku ei tule tapahtumaan.

-

Markkinat saatiin rikki jo näin pienellä autotuotannolla. Ei missään nimessä pysty autoteollisuus siirtymään oikeasti laaja-alaisesti käyttämään akkuja. Esim. Daimler valmistaa 450t rekkaa per vuosi ja niistä 700 on BEVejä… Ei vaan taivu.

Ennustan että ne yritykset selviävät jotka pystyvät siirtymään jo lähitulevaisuudessa FCEV-ajoneuvojen valmistajaksi. Siksi hyvä olla Hyzonin kyydissä. Vähän epäilen että Toyota on pelannut kaikki kortit oikein tässä autoilun vihreässä siirtymässä…

Niin, kysyit että voiko joku isompi tekijä kaapata Hyzonin. Kyllä. Se on mahdollista että joku nappaa tämän tästä kellumasta. Se on kuitenkin nopea tapa päästä laadukkaaseen teknologiaan käsiksi. Esimerkiksi Volvolla on iso rekrytointikampanja kohdistuen vetyalan insinööreihin. Siitä voisi kuvitella että ihan ei ole tekniikka niillä valmista ja alustavasti Volvon vetyrekat tulisi markkinoille vasta 2027. Se on auttamatta nykyaikana liian myöhäistä… Niin paljon on maailma muuttunut viimeisen puolen vuoden aikana.

43 tykkäystä

Loistavaa taustapenkomista - jälleen kerran!

Erittäin positiivisia signaaleja ison kuvan kannalta; isot toimijat ovat tunnistaneet, että mitkä energialähteet ovat samaan aikaan sekä kustannustehokkaita että kestäviä ratkaisuja pitkässä juoksussa. Mielestäni tämä on ollut markkinoiden kannalta se tuntematon muuttuja yhtälössä pitkän aikaa. Tämän muuttujan ratkaiseminen ei ole ollut tärkeää vain siksi, että todistettaisiin FCEV:n hyödyllisyys. Se on ollut tärkeää myös siksi, että isot toimijat ovat nyt vakuuttuneita sen osalta, että mitä teknisiä ratkaisuja (vaihtoehtoisia energialähteitä) lähdetään skaalaamaan voluumituotantoon. Toisin sanoen pitkä havainnointivaihe saadaan vihdoin päätökseen.

On sanomattakin selvää, että suurimmat ajurit taustalla ovat kestävä kehitys, sustainability ja viimeisimpänä vauhtipyörän kirittäjänä Ukrainan tilanne (riippuvaisuus öljystä ja kaasusta). Nyt alkaa nimittäin tapahtumaan se mitä on pitkään odotettu; raskasliikenne tulee kokemaan transition pois fossiilisista polttoaineista ja kohti uusiutuvia energioita. Ei tapahdu hetkessä, mutta isompaa vaihdetta lyödään silmään.

Miksi tämä on niin kutkuttava asia mielestäni? Tämä on nimittäin osittain myös markkinoiden uudelleenjako. En usko, että yksikään raskaanliikenteen toimijoista haluaa tällaista opportunitya jättää hyödyntämättä. Loppujen lopuksi markkinat tulevat menemään samaan formaattiin, mutta nyt on se vaihe kun teot ratkaisee, että minkä värinen mitali jaetaan kenellekin - ja kuka jää lopulta kokonaan ilman mitalia.

Suoria lainauksia viimeisimmästä rapsasta:

2021 Highlights

- Deployed Hyzon vehicles in four continents for internal validation, use in real-world demonstrations, trials, and commercial operations

2022 Business Outlook

- In North America, we expect to have 10-15 Hyzon fuel cell demonstration trucks deployed to multiple trial customers by year end

Hyzon on positioitunut äärimmäisen hyvin tällaiseen early bird -markkinaan oman teknologiansa ansiosta. Sitä on testattu, se on saanut näkyvyyttä (mutta ei vielä räjähtänyt ihmisten tietoisuuteen) ja sillä on pipelinea raportin perusteella mielestäni täysin riittävästi.

Moni kommentoi aiemmin, että raportin toimitusmääräarvioiden leikkaaminen oli merkki epäonnistumisesta ja/tai näkymien huonontumisesta. Pitää muistaa, että Hyzon on vielä ramp-up vaiheessa ja sen todellinen potentiaali on isojen toimijoiden kanssa, ei yksittäisten paikallisten maitorekkojen konvertoinneissa. Vaikka toki nekin ovat tärkeitä.

Vahva näkemys onkin, että Hyzon ostetaan kohtalaisen nopeasti pois markkinoilta kuljeksimasta.

Skenaariot ovat:

a) kilpailija pois,

b) valmis teknologia stäkki,

c) a + b (kenelläkään ei ole aikaa tai intressejä tehdä tätä in-housena jos haluaa pysyä ajallisesti mukana).

Sama “kohtalo” lienee edessä monella muulla FCEV-toimijalla jos ei ihmeitä tapahdu. Kohta on kesää rinnassa. ![]()

![]()

32 tykkäystä

Itsellä paljon samoja ajatuksia. Nyt on todellakin mahdollisuus saada oma palansa raskaan liikenteen markkinoista, mikä pelkkien dieseleiden aikakautena olisi ollut käytännössä mahdotonta.

Toimitusmäärät eivät kerro Hyzonin huonoudesta. Komponentteja ei nyt saa kukaan normaaleilla toimitusajoilla. Mielestäni lopullinen ketsuppipullon avautuminen odottaa toimitusketjujen normalisoitumista ja silloin haluan olla tukevasti istumassa kyydissä. Toimitusmäärissä uskon monen jäävän myös päivitetyistä ennusteista. Esimerkiksi Nikolan en usko pystyvän toimittamaan vielä useita satoja patterirekkoja. Hyzonin uskon tähän pääsevän Kiinan markkinoiden ansiosta.

Itsellä on suuret odotukset roska-autojen osalta Euroopassa. Varsinkin nyt kun siirtymää nopeutetaan energiakriisin vuoksi. Esimerkiksi Saksa ilmoitti pystyvänsä irtaantua Venäjän energiasta 2024. Hyzon on seuraavan kolme vuotta Geesinknorban vetyrekkojen toimittaja yksinoikeudella. Jokin on mennyt pahasti pieleen, jos ei kolmen vuoden aikana ole kysyntä räjähtänyt. Hyzon mukana Raven SR -yrityksessä, joka rakentaa ratkaisuja jätteiden muuttamiseksi vedyksi. Viime viikkoina Raven ilmoitti laajentavansa toimintaa Eurooppaan.

Hyzon/Horizon aloittanut isot investoinnit rekkojen ja muiden ajoneuvojen tehokkaisiin polttokennoihin jo vuonna 2015 ja ensimmäiset ovat olleet oikeassa käytössä Kiinassa 2018. Tälläistä etumatkaa kokemuksessa ja tiedossa ei ihan heti kurota umpeen. Kilpailukyvystä kertoo myös MPREISin tilaus. MPREIS oli alunperin käynyt keskusteluita Hyundain kanssa, mutta päätti valita Hyzonin.

Yhdysvalloissa aloitetaan made in USA -polttokennojen ja muiden komponenttien valmistus. 2023 pitäisi olla ulkona kokonainen made in USA -vetyrekka. Ainutlaatuinen rekka, jonka uskon jenkkien vielä ottavan omakseen.

Australia onkin jo ollut käsittelyssä aikaisemmissa viesteissä. Hyvältä näyttää.

Kiinassa todella isoja asiakkaita jo nyt. Esimerkiksi yksi maailman suurimmista teräksen tuottajista. Samalle asiakkaalle Horizon toimittanut jo aikaisemmin kymmeniä rekkoja. Viime vuonna Hyzon toimitti rekkoja lisää, joten tuote ollut hyvä ja toimiva. Kiinassa olisi ollut paljon muitakin vaihtoehtoja, jos ei olisi miellyttänyt. Viimeisimmässä rapsassa puhuttiin parista projektista, joista toivoivat pian voivansa antaa lisätietoja. Epäilen näiden liittyvän Foshanin jatkotilaukseen trialien jälkeen ja ZTO Expressin tilauksiin. Jälkimmäisestä Hyzon ei ole tiedottanut vielä mitään.

Hieman itsellä jäi rapsassa hämäräksi tuo rahojen kiertäminen HonYunilla, mutta luottoa löytyy kyllä johtoon.

32 tykkäystä

Itse uskon Craigille olevan sen verran hyvä tietämys Aasian kuvioista että tuo HonYun todennäköisesti on vain ”maassa maan tavalla” miten saavat parhaiten etuaan kapitalisoitua.

Loistavia analyysitekstejä porukalla tullu ulos parin päivän sisään, näitä on mukava lukea ja kasvattaa omaa tietämystä.

11 tykkäystä

Hyvä teksti ja hyviä nostoja viimeisimmästä rapsasta. Olen kanssasi samaa mieltä.

On ollut erittäin siistiä seurata, kun pikkuhiljaa on alkanut liikenteen eri sektorit tipahtaa FCEV-koriin. Viimeisimpänä koriin meni pakut. Stellantiksen vetypakettiautoon ovat asiakkaat olleet erittäin tyytyväisiä. Seuraavana koriin ovat menossa henkilöautot. Sen uskallan sanoa. Tämä on erittäin hyvä asia myöskin raskaan liikenteen kannalta. Tarkoittaa sitä, että vedynjakeluverkostobisneksellä on laajin mahdollinen asiakaskunta ja mahdollisuus tehdä oikeata bisnestä. Pumpulla jaettavalla vihreällä vedyllä on myös ensimmäisenä mahdollisuus tuottaa voittoa:

Uskon että nämä asiat vauhdittavat merkittävästi vedynjakeluverkoston rakentumista, joka omalta osaltaan taas myös nopeuttaa Hyzonin kasvua. Kaikkihan me ymmärretään se, että jakeluverkoston rakentuminen on kynnyskysymys vetyautoilussa.

On oikeastaan aika siistiä ajatella, että Daimler myy vuodessa noin 700 ZEV rekkaa tällä hetkellä ja Hyzon pystyy melkein samaan. Daimler on kuitenkin tarjonnut akkurekkoja jo vuodesta 2017 lähtien. Hyzon on hyvissä asemissa.

19 tykkäystä

Itävallassa hommat etenee vihreän vedyn tuotannossa. Tuonnehan on menossa 70 Hyzonin rekkaa:

Hyzon Motors Announces Order for up to 70 Hydrogen Trucks for Austrian Supermarket Chain | Hyzon Motors

32 tykkäystä

Osittain tulee liipasemaan Hyzoniakin kun puhutaan raskaastaliikenteestä vaikka nyt artikkelissa käytiin enemmän Teslan näkökannasta asiaa läpi.

15 tykkäystä

Jos/kun tämä toteutuu niin pitäkää haetuista kiinn!

39 tykkäystä

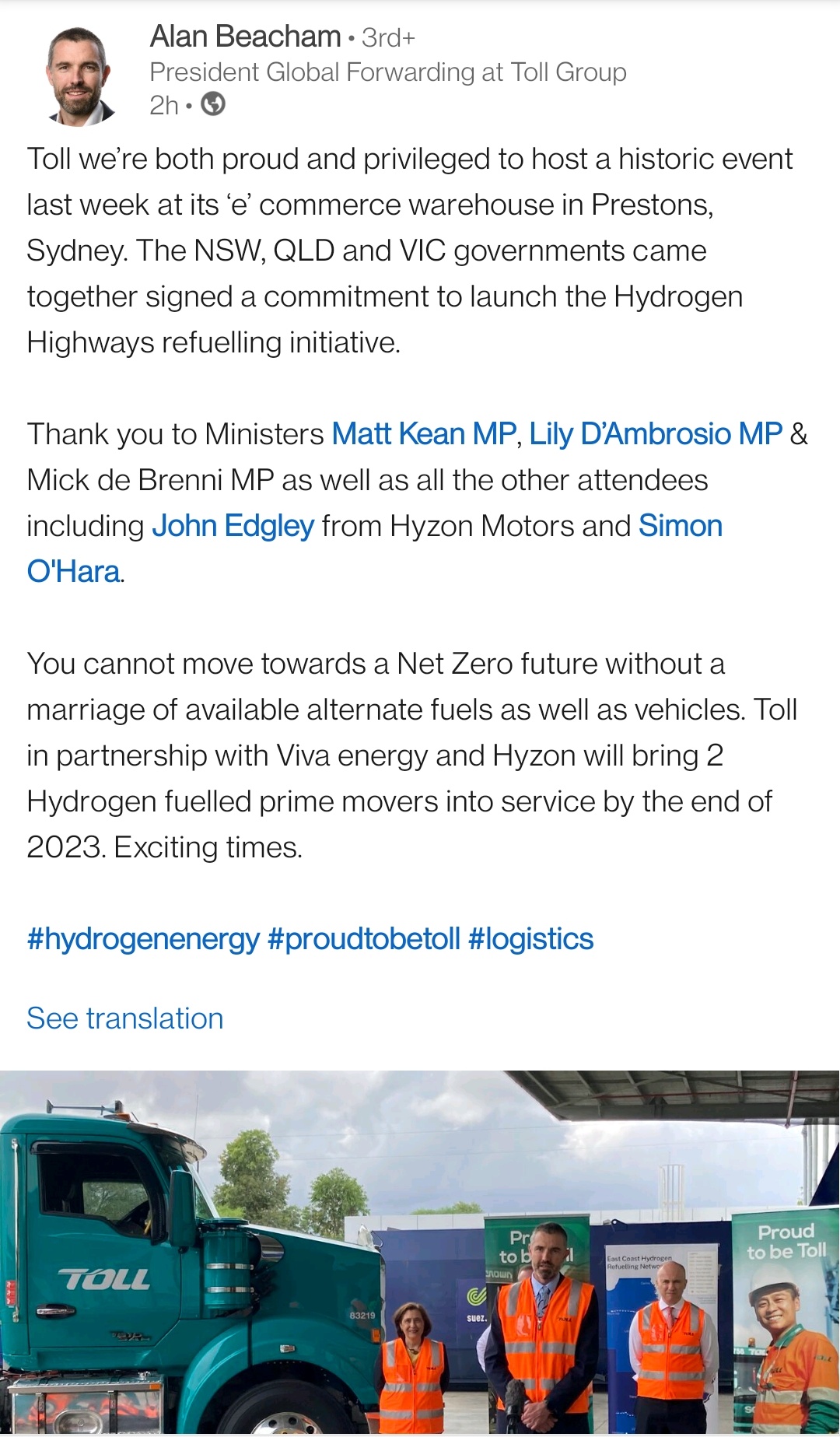

Toll Groupille kaksi Hyzonin prime moveria ensi vuonna. Liittyy yhteistyöhön Viva energyn kanssa. Viva energy tuottaa vedyn ja rakentaa tankkausaseman. Valmista pitäisi olla 2023. Projektiin kuuluu ainakin 15 raskasta vetykäyttöistä ajoneuvoa, joista ensimmäiset 7 ottavat käyttöön Toll Group, Cleanaway, ComfortdelGro Corporate Australia ja Barwon Water.

Cleanawayn toimarin kokemus BEV roska-autoista:

Cleanaway chief executive and managing director Mark Schubert said the company’s investment in two hydrogen trucks marked the beginning of its preparation for the transition, after determining battery-powered vehicles lacked sufficient range.

“Hydrogen is significantly more expensive. Today they are twice the cost, so the objective is about learning. But over a five-year period the cost of hydrogen trucks will come down. We want to be ready,” Mr Schubert said.

Toivotaan onnistuneita kokeiluja. Isoja asiakkaita olisi tarjolla.

21 tykkäystä

Hyzon Motors is called a fuel cell leader by JPMorgan

Mar. 31, 2022 2:51 PM ETHyzon Motors Inc. (HYZN)By: Clark Schultz, SA News Editor

Thanumporn Thongkongkaew/iStock via Getty Images

The firm said it sees opportunities for margin expansion for Hyzon Motors (NASDAQ:HYZN) over the next few years based on factors like manufacturing fuel cells and stack technologies in-house, increasing proprietary vehicle content, and shifting customer mix towards markets in Europe, Australia, and the U.S.

Analyst Bill Peterson: “Management discussed a healthy backlog, and, at this point, remains more concerned about securing enough supply to satisfy demand. Given that most early customers are large buyers from major companies and government entities, Hyzon does not view it as critical to establish a dealer network at this stage, but rather to establish an expansive after-sales network to ensure a positive user experience and create opportunities for recurring business.”

Peterson and team also think Hyzon’s (HYZN) strategy of hydrogen enablement to satisfy customer demand is positive driver for fuel cell adoption and can help drive early leadership in the space.

Hyzon’s (HYZN) competitive position is seen as strong even with the persistent delays in FCEV deployments in the U.S. and in other regions.

Adding it all up, JPMorgan kept an Overweight rating on Hyzon Motors (HYZN) and set a price target of $9.00 vs. the 52-week trading range of $3.86 to $11.37 and average analyst price target of $11.86.

52 tykkäystä

Opettavaista ja miälenkiintoista kaikille hyzonisteille.

17 tykkäystä

Canaccord Genuity analyst Jed Dorsheimer downgrades Hyzon Motors from Buy to Hold and lowers the price target from $12 to $6.

10 tykkäystä

7 tykkäystä

Omasta mielestäni kertoo kaiken osakkeen PT:stä kyseisestä arviosta tällä hetkellä tämä lause raportissa " Canaccord Genuity downgraded Hyzon Motors to a Hold rating from Buy after noting lower visibility on the stock."

Edit: Painotus “lower visibility on the stock”

12$ → 6$ tiputus on jo erittäin karhumainen heitto ottaen huomioon miten Hyzon pärjännyt muita kilpailijoitaan vasten…

28 tykkäystä

On nämä uutisoinnit ja arvioinnit ainakin vaihtelevia. Viikko sitten JPMorgan targetti hinta 9 dollaria. ![]()

21 tykkäystä