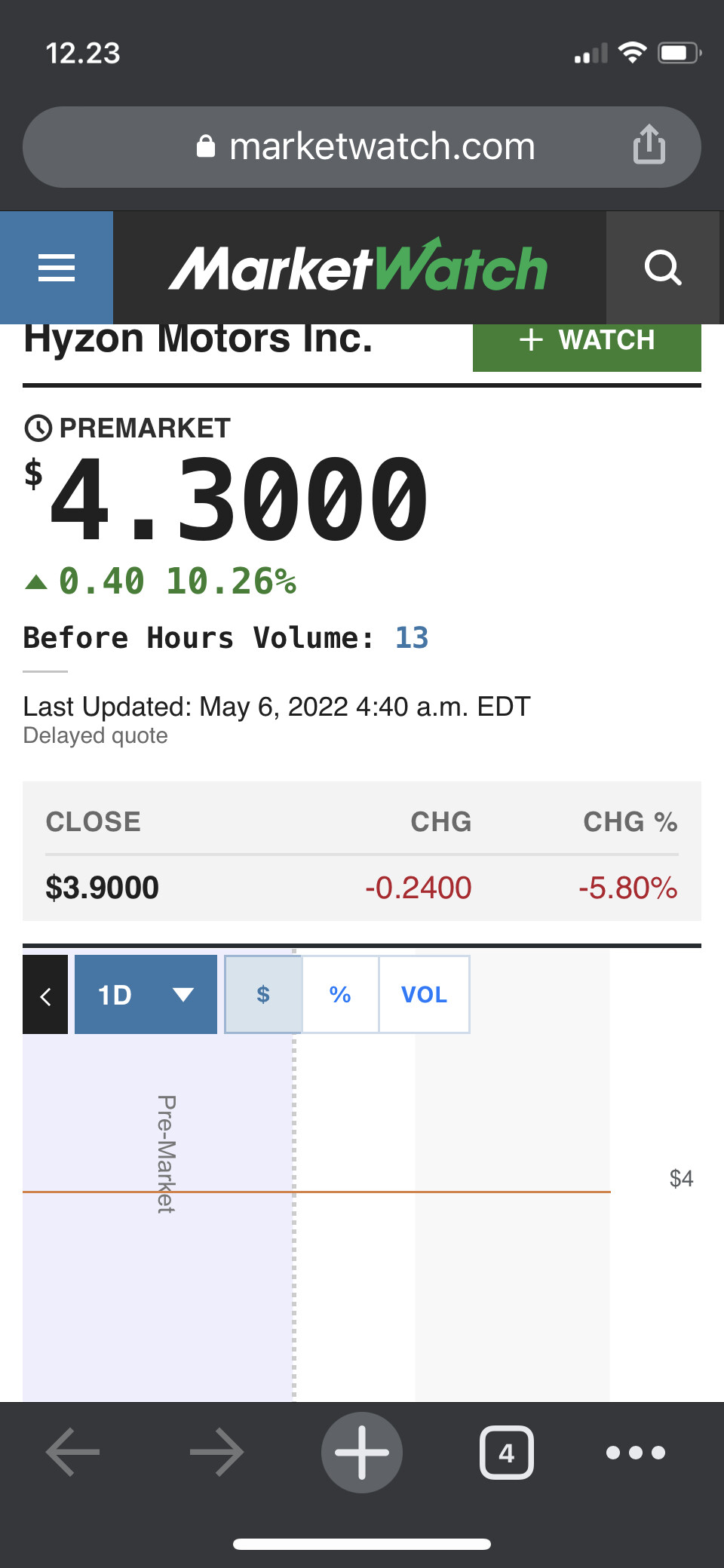

Liikevaihto alle 400k$, eli jotain 1 tai ehkä 3 myytyä rekkaa? Veikkaan että premarketin +10% saattaa vielä kääntyä toiseen suuntaan.

7 tykkäystä

350k$ myyntiä ja 8,5M$ tappiota, vielä on vähän matkaa break-eveniin. ![]() Toivon mukaan konffapuhelussa saadaan lisätietoa toimitusten määrästä ja tilanteesta, sekä realistisia arvioita tämän vuoden kokonaismääriin. Tiedotteesta jäi jotenkin sellainen fiilis, että palattiin start-up puheisiin hyvältä alulta näyttäneen Q4:n jälkeen

Toivon mukaan konffapuhelussa saadaan lisätietoa toimitusten määrästä ja tilanteesta, sekä realistisia arvioita tämän vuoden kokonaismääriin. Tiedotteesta jäi jotenkin sellainen fiilis, että palattiin start-up puheisiin hyvältä alulta näyttäneen Q4:n jälkeen ![]()

Positiivista toki tuo Euroopan toimintojen vahvempi haltuunotto, jossa osuutta nostettiin 50%:sta 75%:iin ![]()

12 tykkäystä

Toi premarketin muutaman kappaleen hupipumppaus tulee ihan varmasti kääntymään alas, varsinkin tuon suorituksen jälkeen.

Kuten lähes kaikilla 2020/21 spaceilla, alkaa tämänkin presiksen projektiot näyttämään aina vain kaukaisemmilta. Eiköhän Hyzonkin päädy kohtapuoliin sinne 2.x hintoihin, missä suurin osa despaceista nyt majailee.

19 tykkäystä

- MEA tuotantolinja etuajassa maaliin.

- Hyzon Motors Europe omistussuhdetta kasvatettu 50% → 75%

- 5 rekkaa lisää Hylane:lle.

- 8 roskisrekkaa Foshanille testiin

- Zeroavialle yksi fuel cell

- 407 miltsiä käteistä.

21 tykkäystä

Onko Hyzonia tiiviimmin seuraavilla valistuneita arvauksia, mistä voisi johtua liikevaihdon pienuus (0.36M USD) verrattuna analyytikkojen odotukseen (reilut 4M USD)?

EDIT: Premarket pysyy +10% kohdalla, selittäisikö jokin myyntitulojen viivästyminen tms. asiaa? Ts. jokin tuotto olisi vain viivästynyt seuraavalle kvartaalille.

6 tykkäystä

Yllätyksenä tuli että kassavirtaa ei enempää. Pelkästään Fortescuen busseista olisi pitänyt tulla useampi miljoona. Konffapuhelussa luulisi tulevan selvennystä.

9 tykkäystä

Vaihto on edelleen 13 kappaletta millä pysyy tuossa, tulee tänään kyllä etumerkki vaihtumaan vähintään😅

1 tykkäys

Muuten taisin ymmärtää tuon “8 roskisrekkaa Foshanille testiin” kohdan väärin. Vaan se on niin, että tuon 8 rekan trialin jälkeen voitettiin “up to 8 million” kilpailutus.

5 tykkäystä

Mistä nuo kappalemäärät näkyvät?

Hurja pre-market -vaihto, melkein 50 dollaria ![]()

1 tykkäys

Esimerkiksi täältä:

https://www.nasdaq.com/market-activity/stocks/hyzn/pre-market-trades

2 tykkäystä

For the first quarter ended March 31, 2022, the Company reported revenue of $0.4 million, total operating expenses of $27.1 million and net loss attributable to Hyzon of $8.5 million.

Jos tulkitsen oikein selitettä tämän osan jälkeen niin eikös tuo tarkoita että turskaa tuli oikeasti paljon enemmän mutta tiettyjen arvopapereiden (esim. Sijoitus Raveniin) arvon muutokset loivensivat raportoitua tappiota?

Net loss included non-cash gains from a change in fair value of an earnout liability of $3.3 million and private placement warrant liability of $1.5 million. In addition, we recognized a non-cash gain of $12.5 million due to a fair value change in equity securities related to our Raven investment. First quarter operating expenses were comprised of $6.2 million in research and development and $20.5 million in selling, general, and administrative expenses.

EDIT: mielenkiinnolla odottelen konferenssipuhelua. Vaikka luottoa Hyzoniin on bisneksenä niin vähän alkaa pelottaa että sijoituksena tämä ei ehkä kanna hedelmää ainakaan omilla ostotasoilla ![]()

6 tykkäystä

Varsin suppea on tuo Hyzonin julkaisema tuloslaskelma. Enkö vain huomaa vai puuttuuko siitä täysin kohta myyntisaamiset…? Ihan hiukkasen hankaloittaa tulevaisuuden potentiaalin määrittämistä…

5 tykkäystä

Yahoossa joku kommentoi, että myynnit merkattaisiin Q2:lle, mutta miksi lie niin tehtäisiin. Ellei tarkoitus ole tarkoituksella painaa kurssi nyt alas, ja sitten “räjäyttää pankki” valtavalla Q2-beatillä. Se olisi aika hävytöntä.

4 tykkäystä

Kyllä sitä liiketoiminnan tappiota tule hieman enemmän kuin -8,5 M$, vaikka kirjanpidollisista syistä taseveivailulla viimeiselle riville saatiinkin lopulta -8,5 M$

Company reported revenue of $0.4 million, total operating expenses of $27.1 million. First quarter operating expenses were comprised of $6.2 million in research and development and $20.5 million in selling, general, and administrative expenses

On lottovoitto päätyä Hyzonin johtoon nostelemaan isoja miljoonapalkkioita ![]()

7 tykkäystä

Mielenkiintoista tosiaan kuulla miksi noin vähän liikevaihtoa ja että vieläkö koko vuoden tavoite pitää.

Rupeavat ilmeisesti retrofittaamaan vetyvoimalinjoja asiakkaiden olemassaoleviin runkoihin:

5 tykkäystä

Callin mukaan eivät vaan ole saaneet runkoja kasattavaksi juuri muita kuin nuo jotka meni eri trialeihin. Myynti vetää ja backlogi kasvaa. Ensi viikolla tulee lisää tietoa tuosta retrofittauskuviosta. Jenkkitehdas on ilmeisti about valmis.

Hankalaa aikaa. Tuote ja market fit on käytännössä validoitu ja tavaraa menisi jos saisi runkoja. Noh, kassa kestää tätä tahtia vielä 10 kvartaalia että eiköhän sinä aikana jo rupea aurinko paistamaan.

24 tykkäystä

Tarkennatko, miksi eivät ole saaneet runkoja kasattavaksi? Onko siis kyse toimitusketjun ongelmista vai siitä, että asiakkaat eivät ole tehneet tilauksia vai mistä?

2 tykkäystä

Toimitusketjuongelmia. Kysyntää kyllä olisi eikä tilauksia ole peruttu. Tuo retrofittaus tietenkin auttaa asiaan. Sanoivat että se toiminta käynnistyy nopeasti. Asiakkaatkin on valmiina.

25 tykkäystä

”In California, Hyzon fuel cell trucks will be operating with a lower total cost of ownership than diesel trucks in California before the end of 2022.”

27 tykkäystä

Tämä on kova juttu. Ja tuo retrofittaus myös, se tuo joustavuutta toimintaan. Tuotantoketjuongelmat on todellisuutta vielä pitkään.

Kassa kässiä 400 miltsii ja puulaakin arvo 900 miljoonaa. Ihan okei.

Vielä yksi kuva Ballardin raportista. Lähellä se läpimurto on.

https://twitter.com/DWilliams_2022/status/1522612261789245440?t=qtC-HgZlpBRTyNLUINFPZA&s=19

27 tykkäystä