Itse en sinäänsä vertailisi NKLAa ja HZONia muuten kuin vety-rekka idean mukaan. Trevor & co olivat rakentamassa täysin uutta maailmaa uusien rekkojen/tankkausasemien ajatuksella.

HZON rakentaa/käyttää “vanhoja” rekkoja alustanaan, jolloin ei tarvitse kaikkea alusta asti tehdä. Toki, omaa uuttakin mallistoa on tulossa (ainakin käsittääkseni). Autoja on jo liikenteessä mm. Hollannissa ja lisää tulossa. Toimintamalli on paljon järkevämpi/kustannustehokkaampi alussa, kuten kaikki tietää.

Miksi kurssi sitten makaa tuolla todella alhaalla? Odotukset ovat niin kovia ja vety-hype on kadonnut. Mikään raketti-lappu HZON ei tule olemaan, mutta varmasti hyvä pitkän ajan hankinta. Tottakai mietityttää, että mitä ISOT pojat tekevät, mutta markkinoilla ainakin aluksi pärjäävät paremmin nopealiikkeiset / pienet yritykset.

Ja toki se, että kauppaa tehdään pääasiassa Ausseissa ja EU:ssa vaikuttaa myös “make America great again” kavereiden ostopäätöksiin. Itse tankkaan lisää ja aion olla timanttikäsi.

En ole perehtynyt nyt Hyzoniin syvällisemmin, mutta kääntäisin kysymyksen niin päin, että mikä kurssia nostaisi nähtyä ylemmäs? Näyttöjä ei vielä ole ja vetyautoilukaan ei vielä ole noussut Teslamaisiin odotuksiin. Lähivuosien funda/ tunnusluvutko olisi siis se juju tässä?

Melkoisen paljon on Hyzonia osta/myy -ketjussa lisäilty salkkuihin, niin tämä kysymys ollut selvitettävien listalla…

Mielestäni (voin kyllä toki olla väärässäkin) kurssia tulee nostamaan nyt q3:lla toimitetut autot ja se, että seuraavassa q raportissa annetaan ulos ensimmäisiä autojen toimituslukuodotuksia.

Ja lisäksi se, että vaikka tappiota tulikin, niin sitä tuli todella vähän (verrattuna siihen, että revenueta ei ollut abt mitään) ja kassassa on 500 milliä.

Toki, nämä vain tälläisen tuulipukusijoittajan ajatuksia.

Hyzon kun on uusi pörssissä ja tämä oli osakkeelle ensimmäinen osari niin kovin montaa analyytikkoa ei taida vielä toistaiseksi seurata yhtiötä. Itse odotellen nyt osarin jälkeen ilmaantuvan ennemmin tai myöhemmin uusia ja tunnetumpia analyytikoita tavoitehintoineen.

Inderesin foorumi ja Nonneroiden ostot/myynnit ovat jo ihan hyvä työkalu päätöksiin . Heh, mutta totta tässäkin ainakin vähän. Varsinkin täällä foorumissa tätä ollaan käyty paljon ja monelta puolelta. Ja verrattu kilpailjoihin jne. Todella hyvää matskua.

Analyytikoiden tavoitehinnat ovat aina suht “varovaisia” suuntaan tai toiseen. Toki, jos / kun joku isompi firma antaa raportin, niin sitä seuraan mielenkiinnolla. Mutta totuus löytyy kyllä loppupelissä täältä . Ja saa liputtaa, mutta kyllä tämä keskustelu on merkannut paljon hyvin minun osto/myyntipäätöksiin. Ja yhä, I’m gonna buy the f***in dip ja sit timanttikäsillä mennään pari seuraavaa vuotta.

Few if any Wall Street analysts have begun covering the company, which went public via a merger with a special-purpose acquisition company last month, so it’s hard to tell if that was a “surprise” in the Wall Street sense.

And again, this company is actually shipping actual vehicles! That not only puts it ahead of green-truck rivals like Hyliion (NYSE:HYLN) and Nikola (NASDAQ:NKLA), it also means that Hyzon is generating revenue, right now. It probably won’t be a lot of revenue until the second half of next year, but it’s a lot better than none.

So why is the stock down today? It might be a case of “buy the rumor, sell the news,” with traders unloading after the company’s earnings announcement had no big surprises. But I can’t see a good reason for the sell-off – which, if you like where the company is going, might be an opportunity.

Toi artikkelin kirjottaja on ollut bullina firman kanssa että pienellä suolalla. Omalla nimellään, John Rosevear, löytyy myös verifioitu twitter tili jossa on puinut tämän lisäksi jotain ev lafkoja.

”Jos saan valita, teen työni mieluummin vetybussilla kuin perinteisellä dieselmoottorilla varustetulla bussilla. Miksi? Tässä ei ole värinöitä eikä melua. Ajaminen vetybussilla väsyttää siis vähemmän”, sanoo Pedron. Kyyti onkin yllättävän tasaista ja ennen kaikkea hiljaista. Täysimittainen kaupunkibussi suhahtaa Bolzanon historialliseen keskustaan lähes äänettömästi.

Mutta ovatko Bolzanon panostukset vetybusseihin ja vedyn tuotantoon enne tulevasta vai jäävätkö ne yksittäistapaukseksi? Bolzanonkin kaupunkiliikenteessä 29 vetybussin rinnalla on noin 170 fossiilisilla polttoaineilla liikkuvaa bussia. Torinon teknillisen yliopiston professori Massimo Santarelli kuuluu Italian vetytaloustutkijoiden eturiviin. Hän uskoo, että tällä kertaa vetytalous on tullut jäädäkseen. ”Tilanne on nyt aivan toinen verrattuna 2000-luvun alun vetytalousbuumiin. Uusiutuvan tuuli- ja aurinkosähkön hinta on pudonnut kilpailukykyiseksi, ja se mahdollistaa vihreän vedyn tuotannon markkinaehtoisesti”, Santarelli sanoo.

Tuossa postauksessa on kyllä paljon hyviä pointteja. Nyt tarvittaisiin Hyzonilta video tehtaalta, jossa niitä kymmeniä tilattuja ja alustavasti sovittuja truckeja kasataan. Muuten tulee sellainen fiilis, että tämän vuoden asiakkaille mennyt tuotanto on se yksi maitoauto ja yksi roska-auto Hollannissa, joista tulee jatkuvalla syötöllä viestintää.

Kaikista huolestuttavimmalta kuulostaa se, että Hyzonin teknologia ei olisikaan kilpailijoita edellä, vaan se on oletus/tavoite ensi vuodelle. Jos näin tosiaan on, en tiedä, mitä ajatella.

Mullekaan ei ihan resonoinut se juttu Earnings Failista. Syynä se että

Kirjoittaja ei muista muun maailman olemassaoloa (California tukiaiset ei sittenkään ole casen kulmakiviä)

Emme tiedä oikein mitään Hyzonin toimitusketjusta. Toki jos mitään inventaaria edes kennojen materiaaleihin ei ole niin on se hieman outoa. Mutta muistelen Hyzonin kalvoillaan kertoneen working capital- tarpeeksi 40M€? Jos liikevaihtoa on kuitenkin yhden tai kaksi nolla enemmän, tai edes alta 100M€ niin ei siinä nyt läpimenoajat voi kovin isoja olla. Varastot aiotaan luultavasti pitää oman taseen ulkopuolella, missä on toki operatiiviset riskinsä.

83Musd backlog on muuten lähes 300 rekkaa, eli sitä ramp- uppia on todella tulossa. Ja Q4/2022 toimituksia ei uskoakseni tarvitse edes tänä vuonna tilailla, mutta on totta että ei ole mitään kunnon tietoa saati näyttöä siitä että miten firma tällaiset voluumit hanskaa. Onko tämä nyt sitten joku yllätys, niin tuskin. Tuossa tämän päivän jutussa kuvataan sitä, että asiakkaat tekevät pilotteja yksittäisillä rekoilla ja sen jälkeen tulee sitten fleet conversion. Sellaisia 1 sitova+xxMoU soppareitahan nämä ovat julkaisseetkin

Nikolaan vertailu on muutoinkin nihkeää, toivottavasti se nyt kuolee pian jo pois… Hyzon toimittaa vetyrekkoja, samoin Huyndai (taisi olla 140 rekkaa Eurooppaan tänä vuonna). Kuka muu toimittaa oikeasti 2021 (Toyota poislukien)?

Nikola-vertaukset ovat varmaan siksi pinnalla vielä, kun sen tarina on tuttu ja turhauttava, ja tällaiset alkutekijöissään olevat “clean traffic” tarinat kärsivät sen luomasta epäluulosta. Toki ovat olleet Hyzonillakin hyvin tietoisia tästä näyttäessään rekkojensa mäkikykyjä, mutta ehkäpä markkina jäi kaipaamaan liikevaihtoa numeroina, joka on näemmä jäänyt Q3 puolelle. Todistustaakkaa on siis vielä, kun aiesopimukset yms. ovat kärsineet inflaation eikä mielikuvamarkkinointi aivan pukkaa itua, sen verran on alkuvuoteen nähden koventunut markkinamaaperä.

Olisiko Q4 puolella aukeava tehdas USAssa jonkinlainen kulmakivi tarinan kannalta? Rekryt voisivat indikoida tätä hetkeä.

Joo-o, vielä haisoo omakin kasa, mutta ei tämä nyt ihan huonolta yhtiöltä vaikuta.

Tämä itselläkin herätti suurinta hilpeyttä. Jotenkin jäi sellainen olo, että onko kirjoittaja edes lukenut kunnolla investor presistä tai lukenut mitään Hyzonin uutisointia, kun näistä nyt kuitenkin käy ilmi aika hyvin toiminta Euroopassa ja Aussi/Uusi-Seelanti akselilla. No ehkäpä tyypillinen jenkki, jota ei tämä muu “kehitysmaailma” kiinnosta

Minä en näe raketteja kovinkaan oleellisina koko verybusineksen kannalta, koska niiden volyymi on niin pieni, mutta lentoliikenne on ihan eri juttu. Se että onko Hyzon siinä millään tavalla tekemisissä, niin en ainakaan minä ole tietoinen.

Airbus tuota vedyllä lentämistä on tutkiskellut ja se olisi kova juttu ympäristön kannalta. Tässä vanha Ylen juttu aiheesta:

Hyzonin 19.7 presiksen mukaan nykyinen G2-kenno olisi Toyotan Mirain kanssa samaa tasoa mitä tulee tehoon pinta-alan suhteen, mutta tilavuuden ja painon suhteen olisi parempi myös muita mainittuja kilpailijoita, Ballardia ja Powercelliä. G3 sitten ensi vuonna tullessaan parantaisi tästä entisestään, myös valmistuskustannusten osalta. Toki kilpailijatkin kehittyvät, eipä se maailma paikallaan makaa.

Tuo CFOn kommentti osakkeen aliarvostuksesta kuulostaa omaankin korvaan vähän tökeröltä, antaa sellaisen poikamaisen vaikutelman, varsinkin jos on itse isosti mukana. Tietty saman asian voisi varmaan ilmaista hienovaraisemminkin.

Okei, kiitos, kun selvensit. Onko noista tehoista ja painoista olemassa riippumattomia vertailuja? Ja Toyota Mirai on ilmeisesti henkilöauto ja Hyzon toimittaa raskaita ajoneuvoja.

Samaa mieltä, että CFO ei herätä tuollaisella luottamusta. Jos firma on hyvä ja lupaustensa mittainen, arvo kyllä kasvaa. Pysyn kyllä tässä mukana toistaiseksi.

Joo sitä minäkin komppaan, että oman osakkeen aliarvostusta saa taivastella, mutta vain jos meinaa omia ostaa! Näinhän tälläkin hetkellä tekee useampi omassa seurannassa oleva firma (Kindred, Kambi, Golar etc.).

Eli put your money where your mouth is, money talks, bullshit walks vai mitä näitä nyt oli…

Kassavirta ois nyt kyllä hyvä olla Hyzonilla tukevasti plussalla ennen kuin markkinalle lähtee omistaja-arvoa luomaan

No, juuri luen translitterointia, ja tulee sellainen kuva, että CFO innostui lopussa hieman. Oli nimittäin sanonut aiemmin saman asian nimenomaan hienovaraisemmin ns. etiketin mukaisesti. Itse tässä hätäilin kuulopuheiden varassa.

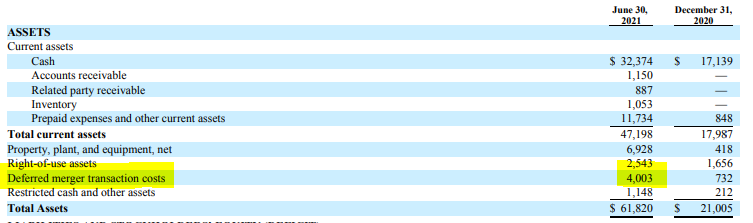

Nyt täytyy toivoa, että kaikki mergerin aiheuttamat kulut ovat mukana Q2 luvuissa, sillä silloin tuo vajaan 10m tappio on erittäin hyvä suoritus. Suurin osa de-spaceista kyykkää nyt kunnolla ekan osarin jälkeen, koska mukana on kertaluntoiset kulut mergeristä. Esim. Paysafe otti tämän takia jäätävän hitin Q1 jälkeen ja eilein tuli Payoneerilta vastaava ja jälleen mennään alas, vaikka liikevaihto nousi reippaasti ja loppuvuoden ennusteita nostettiin. Markkinat ja jenkkilän tuulipuvut näkee vain negatiivisen EPS ja kaikki laittaan heti.

10.8 julkaistussa 424B3 prospectuksessa on vähän eri lukuja pyöritelty “transactioniin” viitaten. Ei riitä osaaminen varmuudella sanomaan missä homma makaa, mutta tulkitsen että koska transaction taisi mennä Q3 puolella maaliin niin kaikki ei ole mukana…

Reflects the settlement of $53.4 million of transaction costs at the Closing in connection with the Business Combination. Of the total,

$22.1 million relates to advisory, bankers, legal and other fees incurred, $11.3 million of which is adjusted against retained earnings (see

adjustment CC to the unaudited pro forma condensed combined statement of operations for the period from January 21, 2020 (inception)

through December 31, 2020) while the remaining $10.8 million is considered direct and incremental to the Transactions and consequently

adjusted against additional paid in capital; $7.9 million relates to deferred underwriting fees payable; $14.2 million relates to PIPE fees

adjusted against additional paid in capital; and $5.7 million relates to existing DCRB accrued expenses and liabilities that were paid out of

transaction proceeds. In addition, Old Hyzon reclassified $3.5 million of previously deferred transaction costs related to advisory and legal

fees incurred prior to the Closing to additional paid in capital

Tuo lykätty itseäkin hiukan hämäsi, enkä muista olisiko muissa spaceissa tullut vastaan tuollainen. Vaikutti sen verran pieneltä summalta, että ajattelin sen liittyvän siihen, että ylijäämää jo maksetuista. Noi merger kulut on kuitenkin aika arvokkaita yleensä, eli pahimmassa tapauksessa Q3 epsi menee pakkaselle reippaasti, vaikka positiivista kassavirtaa olisi tulossa myynneistä. Se tietää tässä markkinassa spac tapauksessa aika moista kyykkyä kurssiin. No tämä jää sitten nähtäväksi Q3 aikaan

@kettunen juu Payoneerilla kävi tämä juuri eilen ja sen takia analyytikko ennusteet menivät n. 2000% pakkaselle, mistä sitten revittiin kunnon dippi -15% dippi jo afterissa Kumma juttu, että analyytikotkaan eivät ota tällaista huomioon, kun ennusteita heitellään, koska noi kulut tulee maksettavaksi kaikille kuitenkin. Itsellä kuukaudet iloisesti sekaisin ja tosiaan tämän mergerihän meni vasta nyt Q3 maaliin, eli sieltä on seuraavaan tulossa varmasti isoa miinusta tämän takia. Hyvä ostopaikka sitten luvassa.