“Stock based compensations” tai vastaava on ainakin parissa omissa (TBLA ja AVPT) olleet isot ja vienyt EPS:n pakkaselle muuten hyvistä luvuista huolimatta. PAYO taisi juuri olla eilisessä sama tilanne.

SEC-filuja ei nyt ehdi tutkia, mutta onko tuo jo nyt tuloslaskelmissa? Jos ei, niin sitten tulee vielä reilusti miinusta Q3:lle. Pitäisi olla vasta mergerin yhteydessä kirjattava, joten siihen voinee jo varautua.

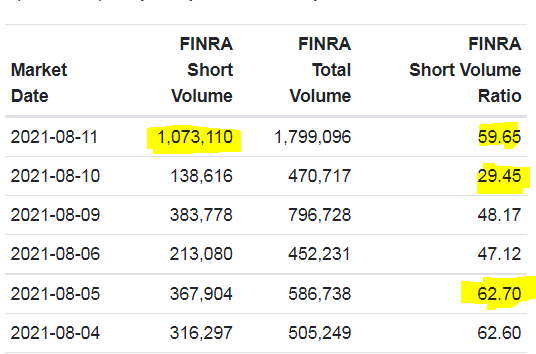

Oliskohan tuo eilinen (ke) pudotus ainakin osin edelleen jatkuvaa kurssimanipulaatiota jossa ehkä oli tiistaina osittainen tauko? Eihän nämä alla olevat täysin korreloi mutta tämähän on shortin osalta kuitenkin vajaavaista tietoa…

Tällä hetkellä näyttäisi siltä, että jokaisen spacin kimppuun hyökätään välttömästi voimalla, jos osari ei näytä kasvua tyylin CLOV. Retail näkee vain negatiivisen epsin ja kaikki myyntiin, johon sitten shortit antaa kunnolla vauhtia. Esim. tässä ja Microvastissa on noi päivittäiset shorttivolat sellaisia, että luulisin dark poolissa olevan runsaasti lappua shortattavaksi ja naked shortit lentelee myös.

Koska tämä nousi tänään ja päällä short sale circuit breaker, luulisi eilisen olevan pitkälti shorttien ansiota. Toisin kuin, Microvast, joka kipapsi jo -12% tänäänkin, vaikka ollaan samassa tilanteessa.

Laskettelu jatkunee kunnes alkuvaiheen sijoittajat ovat lopettaneet rahastuksensa. Ei voi heitä varsinaisesti myynnistä syyttää, kyseessä on kuitenkin firma käytännössä ilman myyntiä, mutta joka arvostetaan 1,7bn arvoiseksi.

Ovat kilpailijoita edellä valmiilla tuotteella, mutta onko se välttämättä hyvä asia? Sähköautot ja polttokennot eivät ole perusrakenteeltaan kovin monimutkaista tekniikkaa ja tuskinpa jollain Mersulla kestäisi olemassa olevilla resursseilla montaa kuukautta alkaa työntää vastaavaa kalustoa massana hihnalta niin halutessaan. Isot riskit on näilläkin hinnoilla. Samoin tietysti isot tuotot tiedossa, jos kaikki menee kuten unelmoidaan.

Tästä olen kyllä eri mieltä, eli jotta joku yleisillä teillä kulkevalle vetyvehkeelle saadaan kaikki mahdolliset luvat, hyväksynnä yms. ja tekniikka on saatu siihen pisteeseen, että joka ikinen vehje ei palaudu tehtaalle, menee kyllä useampi vuosi aikaa, eli tuskin tällaisen tuotantoa pistetään pystyyn muutamassa kuukaudessa. Tästä syystä isojen pelaajien vehkeet tulevat vasta 2-5 vuoden päästä.

Tulevat, jos markkina on silloin riittävän kypsä ja katsovat sen kannattavaksi.

Vedyssä on vielä auki melko monta perusasiaa, aloittaen nyt vaikka konkreettisista tukitoimista infran perustamiseksi. Tästä syystä moni mm. Energiafirma (mm. Fortum) katsoo vielä vierestä kun pienemmät pelurit touhuaa. Sama liikenteen suhteen. Voi olla että isot pelurit vasta arvioi koko touhun kannattavuutta.

Hyundai ja Toyota ovat jo omia vehkeitään toimittaneet tänä vuonna ja lisää seuraa hiljalleen, eli markkina on jo kypsä ja niille löytyy kysyntää. Kuitenkin kyseisille pelureille tämä on vielä sen verran lapsen kengissä olevaa pikkurahan toimintaa, että tässä kohdassa pienemmällä firmalla on mahdollista saada huomattavaa etua. Lisäksi tuskin kukaan isommista alkaa valmistamaan omia polttokennoja (kuten eivät valmista akkujakaan itse), eli tulevaisuudessa Hyzon voi saada huomattavaa tuloa pelkästään myymällä omia kennojaan isoille pelureille.

Vedyssä on vielä paljon haasteita, mutta ehkä Suomea ei kannata ottaa vertailukohdaksi mihinkään vetyhommaan Täällä näitä muualla Euroopassa huristelevia vehkeitä ei tulla tosiaan ihan heti näkemään. Ja kaikki oikeasti isot energiapelurit kuten Shell, BP yms ovat jo vedyssä mukana. No nämä pohdinnat sopii paremmin energia-ketjuun.

Koitin arpoa tuota merger costia vielä ja nythän sanovat confapuhelun transcriptissä että

Following the vote, we completed our business combination which resulted in a primary capital raise of $555 million for HYZON prior transaction expenses.

Ja sitten tulosjulkaisussa puhutaan, että

$517 million cash on hand as of August 10, 2021 to deploy as Hyzon’s operations scale up

Minne meni 38 Miljoonaa?

Puhelussa sanovat kyllä että

And we anticipate really modest cash burn going forward. So for the rest of this year, we think it is going to be order of magnitude less than $50 million.

No tuo kyllä tietysti syö sen 38 jos kassaan virtaa rahaa myynnistä H2

Lisäksi siellä oli hyvää juttua toimitusketjusta jne. Lukusuositus, Odetus jakoikin jo linkin eilen!

Siis väitätkö ihan oikeasti että lasketaan kuukausissa kun autovalmistaja alkaa työntää vetykalustoa ulos liikenteseen?

Oletko alalla itse vai mutullako näitä heittelet?

Olen siinä käsityksessä, että Hyzonin kehitystyö on kestänyt hiukka kauemmin.

Horizon fuel cell toimittaa maailman tehokkaimmat polttokennot Hyzonille ja niillä on yli 20 vuoden kehitystyö takana.

Hyzonilla on myös jo pitkä historia tekniikan kehityksessä sekä patentteja vireillä.

En usko että isotkaan toimiat tulee raskaaseen kalustoon kovin nopealla tahdilla.Tekniikka on kummiskin testattava toimivaksi. No tässä taidetaan edelleen olla vielä lähtökuopissa ja todellinen muutos alkaa vuosien päästä.

Ei kai tuota sinistä vetyä ole missään päästöttömäksi väitettykään. Ja jutussa sitä väitetään puhtaaksi vedyksi, vaikka ns. vihreä vetyhän sitä on. Onkohan toimittaja ollut perillä tästä…

Ja mitä Bidenin hommiin tulee, olen siinä käsityksessä, että ne tähtäävät juuri tuon vihreän vedyn käyttöön ottoon. Saa korjata jos olen väärässä!

Siinä annetaan taas eri kuva. Eli Bidenin Bill on termillä “clean hydrogen”, jonka alle fossiilibensafirmat saavat ujutettua blue hydrogenin, joka ei ole niin vihreää.

There is a form of “green” hydrogen that involves producing hydrogen from water using only renewable energy, but this option isn’t explicitly chosen for funding by the infrastructure bill, which still needs to pass the Democrat-held House of Representatives.

"Congress went out of its way to not specify green hydrogen and so this funding just helps prop up the fossil fuel industry. The potential of these technologies is being routinely overstated even as the impacts are being understated.”