Jos lukee tota kuin piru raamattua (ja jenkkifirmoja kauan seuranneena/töissä moisissa olleena) niin toi kommenttihan on vaan siihen ensimmäiseen rapsaan ![]() . Mutta eiköhän tämä tästä. Show jatkuu ja ei muuta kuin

. Mutta eiköhän tämä tästä. Show jatkuu ja ei muuta kuin ![]() ia lisää ja tämän lisäksi osto

ia lisää ja tämän lisäksi osto ![]() :t jalkaan.

:t jalkaan.

12 tykkäystä

Luin internetin syövereistä että noi shorttirapsa hyökkäykset olis orkestroitu osumaan just nyt sen takia että lokakuun call optiot eivät printtais. En yhtään ihmettelis.

6 tykkäystä

Lokakuun optiot erääntyy vasta ensi viikon perjantaina 15.10 eli tuskin noiden rapsojen tarkoituksena on niiden polttaminen, koska muutenhan nämä olisi tehty sillä viikolla, kun optiot erääntyy. Nyt tässä on hyvä mahdollisuus nousta ennen tuota, jos markkinat alkaa rauhoittumaan.

Eihöhän nämä(kin) shorttirapsat tehty melkolailla shorttauksen näkökannasta.

13 tykkäystä

Tottakai. Savua ilman tulta. Mutta se riittää spekulatiivisilla nykymarkkinoilla. Tällä hetkellä noinkin kevyt ja perusteeton shorttirapsa teki tehtävänsä ja kurssi droppasi kymmeniä prosentteja. Tietyt tahot tästä hyötyi, tuulipukukansa kärsi. Toki suomalaisten osuus omistajista vain kasvoi tämän myötä, mikä on hyvä asia. Tästä se maailmanvalloitus alkaa.

24 tykkäystä

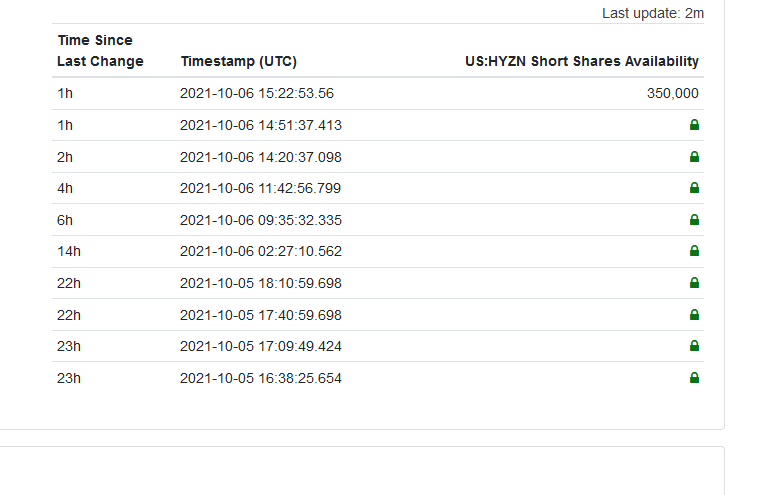

Reipas 300k lappua palautettu IBssä, eli kyllä sieltä tarvittaessa saataisiin vielä yksi kunnon droppi aikaan jos halutaan. Voi tetenkin olla, että tämä oli shorttien osalta tässä. Näitä kursseja saa kuitenkin vain tiettyyn pisteeseen asti tuhottua, ilman että shorteilla riski kasvaa liian isoksi kunnon vastarekyylin takia.

Edit: hiukan tämä vaikuttaisi nyt samalta set upilta, kuin viime viikolla oli kaksi kertaa. Eli alussa kauhea droppi, sitten annetaan hitaasti nousta ylemmäs ja suljetaan shortteja. Lopuksi sitten viimeisen 30 min ajalla vielä jäätävä hyökkäys ja kurssi poljetaan pohjaan uudelleen. Tämä siis toistui viime viikolla 2 kertaa. Shorttirapsapäivänä ja sitä seuraavana. Jos lisäillä haluaa, niin kannattaa ehkä pitää closea silmällä. Itse pidän voimassa aiemmin yrittämäni 5.70 taalan pilkin.

47 tykkäystä

Hyvä tietää mitä on edessäpäin markkinamielessä. Yllättävän pieni toiminnan vaikutus on ollut tällä viikolla.

12 tykkäystä

Jaahas. Kyllä se taitaa ilmaston lämpeneminen jäävuoret sulattaa…

Nyt on oikeasti jo vaikeaa järsiä tuota uusinta rapsaa. Kokeillaan nyt silti, vaikka tuskin tästä kenellekään mitään sen suurempaa iloa on. Saapahan omat ajatelmat jäsenneltyä!

- Horizon’s Surge in 2019 Sales Was With a Major Client in Financial Distress

Jaahas, jonkun toisen firman (olkoonkin pääomistajan) asiakkaassa on jotain, tiedä sitten mitä.

Tämä rahaselkkaus, jota ei kunnolla avata (kassavirtoja ei näytetä) yhdistetään tähän teesiin:

The bull case for Hyzon is largely supported by the fuel cell technology and expertise of its 63%-shareholder, Singapore-based Horizon

Heitetään epäilystä teknologiaan. Mutta ennen kaikkea päätellään, että

- Hyzon’s Corporate Governance Put Its Minority Shareholders at Risk

Eli emon oletettujen rahahuolien (jotka eivät liity siihen teknologiaan) johdosta nähdään mahdollisuutta ryöstelyyn:

This may create the risk that Horizon gets access to the ~$500m cash pile Hyzon raised through the July 2021 SPAC merger, by charging Hyzon exorbitant prices to support its fuel cell business, to the detriment of minority shareholders.

Niin, mitään tuollaista riskiähän ei ole, vaan yritys kassoineen on faktisesti pääomistajan hallussa, 63% riittää siihen enemmän kuin hyvin. Mutta listaisinko itse firman lakimiesten luvattuun maahan, jos tuollainen kupletti olisi mielessä…

Onhan se totta kai niin, että varsin paskaa omistamista ja kuvatun riskin kaltaista ryöstelyä nähdään jatkuvasti monissa listatuissa firmoissa, myös p-amerikassa. Mitään näyttöä Hyzonin osalta sellaisesta ei tietenkään ole.

- History of Disappointing Spinoffs

Ai että ei sitten räjäytetty pankkia harkkatyökiteillä. Tää on oikeasti jo hauska ![]()

Czech Republic-based HFCE was Horizon’s first spin-off. The company was incorporated in 2011 to develop, produce, and sell hydrogen-themed science experiment kits for students.

Ja joo, ei ne dronetkaan kai lentoon lähteneet. Mitä hemmetin tekoa sillä nyt sitten on Hyzonin kanssa, ei luovuus riitä keksimään…

- Exaggerated Technical Claims

Tämä nyt on sitten jo eri luokan väite. Mitään perusteita ei tosin esitetä, ihan vaan lonkalta haastetaan TUV Rheinland “koska short stack” tai sitten ehkä viitataan johonkin mitä muualla on kehitteillä niitä muita erittelemättä.

Itse pidän TUV lausuntoa, ja oikeastaan erityisesti sitä että voidaan edes sanoa heidän nimensä julkisesti testitahona, eli takeena suorituskyvystä suht absoluuttisena totuutena. Sikäli kuin sellaista on olemassa. Icecube ei nyt sitä muuttanut. On toki niin, että en minä tiedä onko testiperiaatteet olleet samat kaikissa Hyzonin kalvoissa näkyvissä kennoissa. Mitään muuta oletusta ei kyllä oikein voi tehdä. Mutta eipä kukaan muu ole tainnut yli 6 KW/litran tehoja vielä mainostella?

Mutta voisiko @Meri tai joku muu todellinen vetyosaaja valaista meitä hieman “short stack” testauksesta? Saadaan sitten kaikki oppia fundasta, eikä mene shorttirapsa ihan hukkaan! Minä kun kuvittelen, että kyseessä on samat kennot, muttei yhtä montaa kuin full scale stackissa. Fraunhoferin powerpointissa homma näyttää about tältä?

Ai niin, yksittäisen kennon testeissäkin Hyzon jyrää samoilla kalvoillaan. Toki kennokohtaista testiäkin voi tehdä varmasti eri parametreillä, mutta silloin tulosten vertailussa ei olisi järjen hiventäkään…

- The Warranty Issue

Niin ja lopuksi he päättävät “believe”, että Holthausenin takuut ei kelpaa. En pysty kommentoimaan.

Ihan ei tainnut Vodelin pilkkiin vielä tänään riittää nämä teesit. Huomenna uusi yritys!

36 tykkäystä

Melkoisia jäävuoria nämä tyypit tosiaan… Heitellään kaikenlaisia väitteitä ja lietsotaan jotain Kiina-salajuonia ilman kunnon perusteita.

Mitä noihin jutussa mainittuihin droneihin tulee niin H3Dynamics voi olla tulevaisuudessa kova juttu. Maailman johtavan tekniikan kehittäminen ei ole nopeaa ja halpaa. Tähän asti se on tuottanut jo maailman kehittyneimmän vetykäyttöisen dronen, jolla lentoaika yli 3 tuntia. Ja vielä 2kg:n kuormalla. 100% made in Texas U.S. Toinen pääkonttori Ranskassa, jossa presidentti Macron toivotti henkilökohtaisesti firman tervetulleeksi.

Kehittyneitä tyttäriä Horizonilla.

Mutta jäävuori se vain paukuttaa tulemaan, että “dronejakin yrittivät, mutta ei siitäkään mitään tullut. Tämäkin Singaporelainen firma”.

Kiitos ja anteeksi, illan itkut on taas itketty.![]()

16 tykkäystä

Hyvällä raivolla pureuduit terävillä hampailla rapsaan. Kiitos siitä.

Avain Hyzonin menestykseen on juurikin Horizonilta tuleva teknologia. Ei siinä sillein ihmeellisempää ole.

Down underiin on taas testirekkaa menossa. Eiköhän tästäkin joku sorttirapsa saada.

25 tykkäystä

Siellä on joku ottanut lähes kaikki laput lainaan IBsta, eli sen osalta shortteilla alkaa olemaan ammukset lopussa. Jännityksellä nyt seurataan, onnistuvatko vielä kääntämään kurssin alaviistoon. Ainakin alun vola on todella rauhallista muihin päiviin verrattuna.

26 tykkäystä

https://twitter.com/Carlholthausen/status/1446119168168759296?s=20

ilmeisesti tuoreita kuvia

https://www.newenergycoalition.org/en/king-willem-alexander-at-fifth-wind-meets-gas-symposium/

His Majesty the King will attend the annual two-day Wind Meets Gas symposium in the Martinikerk in Groningen on Thursday morning, 7 October

The opening speech by King Willem-Alexander will be followed by speeches by Sandor Gaastra, Director-General of Climate and Energy at the Ministry of Economic Affairs, and Diederik Samson, Chief of Cabinet of European Commissioner Frans Timmermans, who is responsible for European climate policy. Next, a 3D presentation will be shown on the HEAVENN project. This six-year project consists of several demonstration projects in which the key elements of production, distribution, storage and local end-use of hydrogen are brought together in a ‘Hydrogen Valley’. Afterwards, an explanation will be given of a hydrogen-powered truck. It is one of the new models from Holthausen/Hyzon Motors in Winschoten, which specialises in building trucks powered by hydrogen

Suomen lähetystökin paikalla

61 tykkäystä

Aivan mahtavaa nähdä, että tasaiseen tahtiin tulee jatkuvaa päivitystä siitä kuinka asiat etenee. Samalla myös huomaa sen kuinka ihmisten kiinnostus asiaa kohtaa kasvaa jatkuvasti. Milloinkohan mahdetaan nähdä ensimmäinen hyzonin vetyrekka suomessa?

18 tykkäystä

Ehkä sitten kun ei tarvitse mennä laivalla Tallinnaan tankille ![]()

21 tykkäystä

Nopean googletuksen mukaan suomessa olisi 2 vedyn tankkausasemaa, mutta molemmat ovat suljettu olemattoman kysynnän takia. Mahtaakohan kyseiset asemat olla vielä olemassa vaiko purettu palasiksi? Kuinkahan nopeasti tuollaisen suljetun tankkausaseman saisi palautettua toimintakuntoon jos sellaiselle olisi tarvetta?

Edit: Jatkokysymyksenä tähän, onko kenelläkään tietoa miten vetyajoneuvot toimivat pakkasessa? Onko niillä asiaan jotain rajoituksia toiminnan kanssa?

3 tykkäystä

Eiköhän sähköt toimi ihan ok, ja polttokenno testattu toimivaksi -40 asteessa.

8 tykkäystä

1 asema Woikosken tehtaalla, toinen purettiin ja myytiin Ruotsiin.

14 tykkäystä

EU-wide target of around 300 truck‐suitable hydrogen refuelling stations by 2025, and at least 1,000 no later than 2030, should be set. Moreover, one hydrogen refuelling site should be available every 200 kilometre along the TEN‐T core network by 2030. A hydrogen refuelling station for trucks should have a daily capacity of at least six tonnes of H2 with a minimum of two dispensers per stations.

eiköhän niitä asemia ole tulossa aikanaan

13 tykkäystä

Käsittääkseni woikoskella olisi kykyä alkaa tekemään asemia enemmänkin kunhan aika on kypsä.

Suomessa asenteet on vielä aika anti-vety, mutta tilanteet muuttuu nopeasti. Juurikin Suomessahan olisi hyvät edellytykset vetyautoilulle.

5 tykkäystä

Tuskin nyt mitään vastaan. Noin yleensä kun ajattelee autoilun verotusta niin rinnakkaisen järjestelmän luominen ei lisää muuta kuin kustannuksia kuluttajille. Puhumattakaan raskaasta kalustosta

Perusaukiselta valtiolta tuskin on tulossa porkkanoita

2 tykkäystä