Niin, nyt ovat ne vahvoilla joilla on vahva kokonaiskäsitys ja näkemys markkinoista, kyseisestä yhtiöstä ja markkinoiden kasvusta.

Vaatii työtä, perehtymistä ja omien johtopäätöksien tekemistä.

Niin, nyt ovat ne vahvoilla joilla on vahva kokonaiskäsitys ja näkemys markkinoista, kyseisestä yhtiöstä ja markkinoiden kasvusta.

Vaatii työtä, perehtymistä ja omien johtopäätöksien tekemistä.

Kartoitin Hyzonin somestatusta, Craig on luonut viimeisen parin kuukauden aikana tiktokiin ja ig:hen Hyzonin tilit joille on joitakin postauksia laittanut. Seuraajat lasketaan kuitenkin vasta muutamissa sadoissa. Twitterissa kuitenkin oli se 3k seuraajaa. Kuitenkin Craigin vaimoke päivittelee aktiivisesti omaa ig tiliään desyariern, sitä kautta saa vähän kuvausta millaiset Hyzonin hallit on sisältä, rekan testailua radalla, videomateriaalia varastosta, poseerausta rakenteilla olevien rekkojen kanssa (5 näkyi rakenteilla 2vk sitten), ym kaikkea mielenkiintoista. Itse laitoin merkille myös eurooppaan suuntautuvat bisnesloma matkat. En osaa arvioida näiden merkitystä sen koommin, kun että luotto yhtiöön kasvoi juuri kertaa viisi, kun näkee että työtä tehdään ja osataan ottaa myös rennosti.

Itselle ei ole sattunut uutista silmään jossa tämä olisi varmistettu. Daimler itse tähän mennessä sanonut että vuonna 2027 alkaa toimitukset. Testit asiakkailla aikaisemmin. Aika näyttää, jos aloittavat aikaisemmin niin silloin infra on jollain tasolla olemassa.

Muille:

Tää ketju alkaa näyttää aika perseeltä. Modet voisi vähän raapia sääntöjä.

Joo ymmärrän kritiikin hävyttömän paljon salkusta kiinni itse sun kullakin tässä.

Mun mielestä kaikki tänne kuulumaton shaiba kahvihuoneeseen tai Suomi 24. Sinne tämäkin viesti varmasti suurimmalta osin kuuluisi.

Ei kukaan rahansa tähän laittavat jaksa näitä kaikkia lukea täällä eihän? Keventäkää omistusta jos ei kestä, laittakaa vaikka siihen Teslaan, Nikolaan tai ihan sama mihin. Olennaisesti yrityksen elämään tällä hetkellä liittyy pohdinta liittyen tuohon shorttiin ja raporttiin. Tähän kun lisätään vetylappujen arvon sulaminen helmikuun huipuista tähän päivään ei monellakaan riitä usko vielä hypätä Titanicin kyytiin.

Oma mielipide on että Hyzonin polttokennot on parasta kunnes tulee testatusti parempi, liike idea on hyvä, yhteistyö kuviot hyvät. Vihreän siirtymän ongelma on raskasliikenne, keksitkö itse paremman ratkaisun vedyn tilalle raskaissa kuljetuksissa?

Muna-kana vetyinfran ongelmien ratkomiseen käytetään aikaa HYZON alliancella joten senkin eteen yritys tekee kaikkensa.

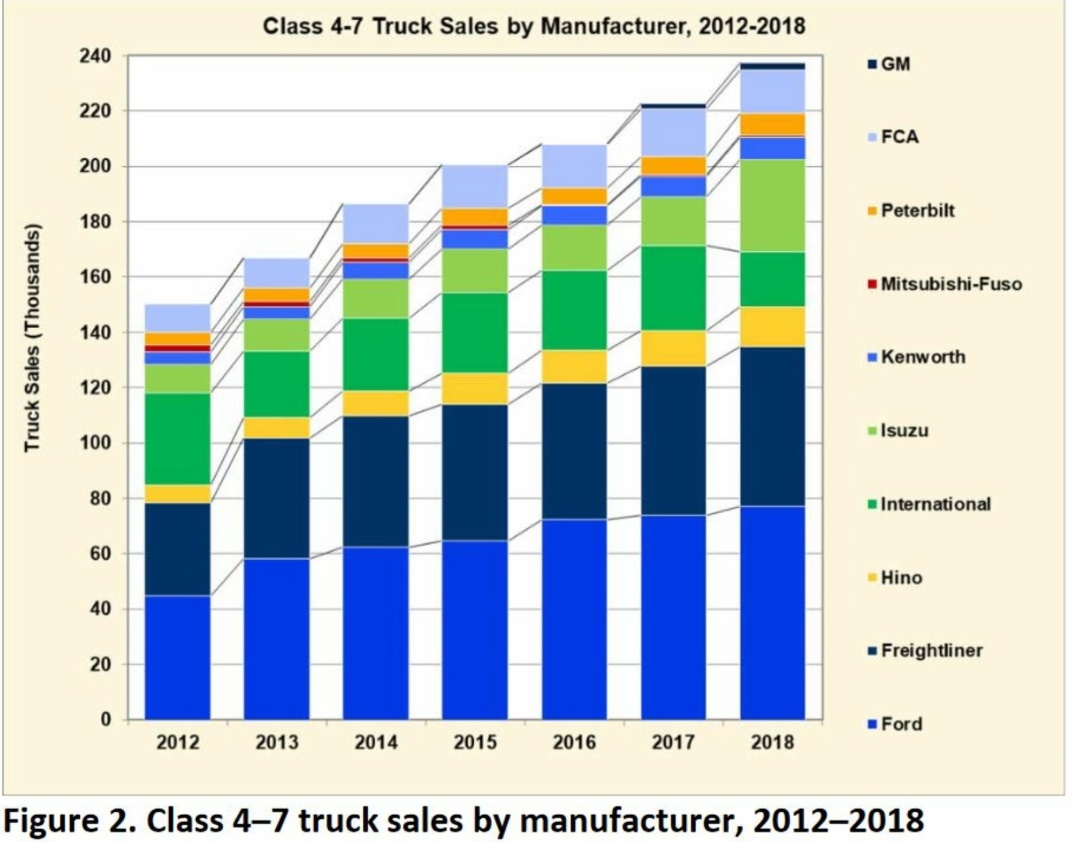

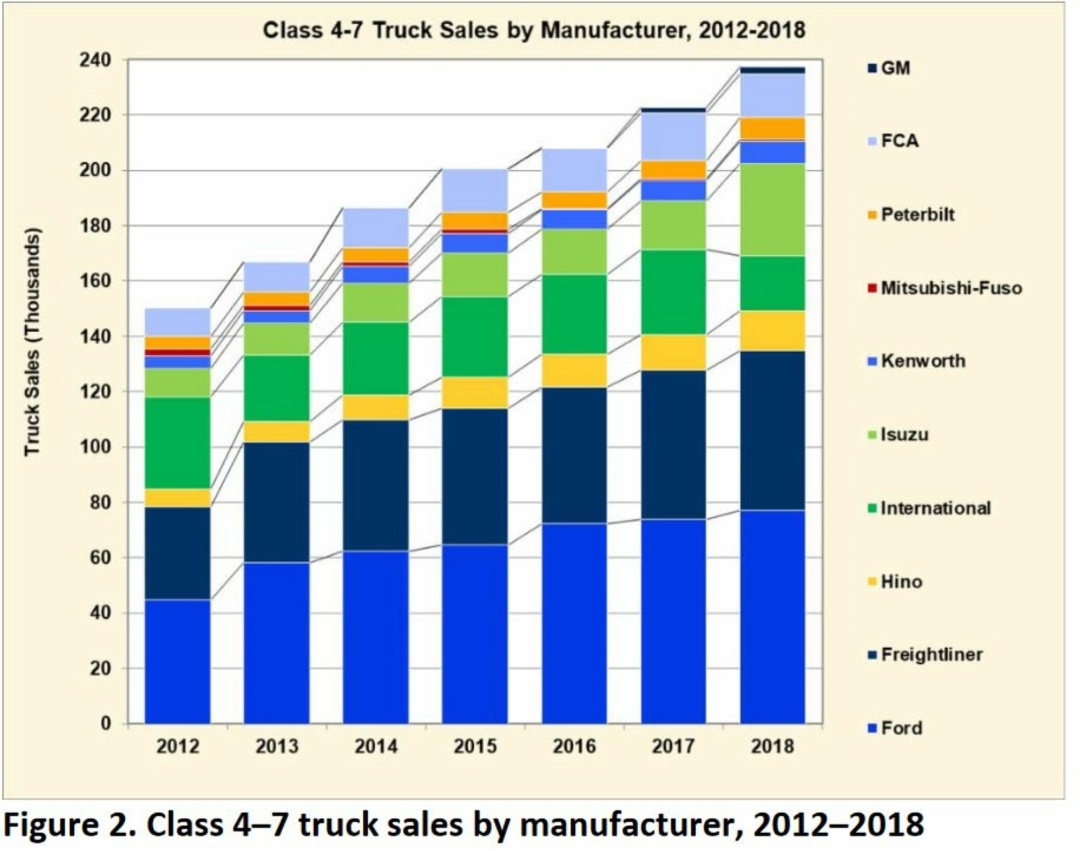

Tuote: Jenkeille Freightliner, EU DAF. Molemmille löytyy ostajia, molemmille löytyy myös varaosat omalta rannikolta. Pyörää ei keksitä uudelleen, laitetaan dieselmoottorin tilalle ympäristöystävällinen polttokenno+akut+vetytankit jne.

Eiköhän tuolla ole muitakin runkoja tarjolla jos nuo aikaisemmat ei kiinnosta.

Esim USA akselilla:

On totta että muitakin tuottajia on, autoteollisuus on kilpailua. Kilpajuoksussa vain parhaille jaetaan palkinnot.

Tässä kilpajuoksussa veikataan parasta.

Oman veikkauksen olen tehnyt salkun 48% omistuksella ja olen sen valmis häviämään jos te ette, älkää hyvät ihmiset työntäkö rahaa tänne.

Yrityksen riskit:

Liikevaihtoa ei tule = ei menesty

Muut pärjää paremmin = ei menesty

Laajamittainen energia kriisi = ei ehkä menesty

Paljastuu scam = ei menesty

Infra ei pysy perässä = ei menesty

Suosittelen katsomaan dokkarin Gamestopiin liittyen, avasi ainakin omaa mieltä shortteihin.

Siinä yksi video, jos katsotte niin kriittinen suhtautuminen tähänkin.

Sijoitus suosituksia en jaa koska tikkaa heittävä apinakin on pärjännyt viimeisen vuoden paremmin kuin meikäläinen.

Täällä on todella taitavaa penkojaa yritykseen liittyen, jatkakaa innolla! ![]()

![]()

Luen mielenkiinnolla ketjussa olevia erilaisia näkemyksiä ja kaikilla on pointtinsa. On myös hyvä että ihmiset jaksavat kaivaa ja selvittää asioita eri lähteistä. Kokonaisuutta on hankala hahmottaa, varsinkin kun yhtiön tiedottaminen on ollut melko vähäistä.

Ketjusta löytyy kuitenkin paljon hyvää tietoa niin Hyzonin tekniikasta kuin potentiaalistakin. En ryhdy näitä asioita tässä uudestaan läpi käymään.

Itse olen lähtenyt tähän mukaan siksi että uskon yhtiön mahdollisuuksiin ja teknistä näyttöä ja valmiita tuotteita myös löytyy. Sijoittamisessa on aina riskinsä ja ne pitää tiedostaa varsinkin kun lähtee mukaan alkuvaiheessa olevaan yritykseen kehittyvällä toimialalla.

Olen lukenut niin shorttiraportit kuin yhtiön vastineen ja arvioni mukaan homma etenee suunnitelmien mukaan. Tämä ei ole missään nimessä mikään sijoitusneuvo mutta on hyvä tiedostaa että shorttaajien tarkoitus on häiritä ja pelotella sijoittajat saadakseen itse voittoa.

Symppaan jokaista, jolla on isot rahat pelissä tässä firmassa. Erityisesti symppaan niitä, jotka on vasta alkaneet sijoittamaan ja siitä hypänneet Hyzoniin. Itse kuulun vaihtelevasti molempiin ryhmiin.

Mutta.

Paniikkikyselyt poikivat myös rauhallisia ja jäsenneltyjä vastauksia kokeneemmilta kavereilta. Toivon että vedetään kollektiivisesti henkeä ja muistetaan että firmassa itsessään mikään ei ole muuttunut vaikka kurssi elää.

Ja jos riski tuntuu liian suurelta niin pois kannattanee hypätä. Sijoitusneuvoja ei kukaan täällä jaa, ja oma riskitaso on laskettava itse.

Uskon että (itselleni) ison riskin ottaminen oli huono idis lyhyellä tähtäimellä mutta pitkässä? I’m good ![]()

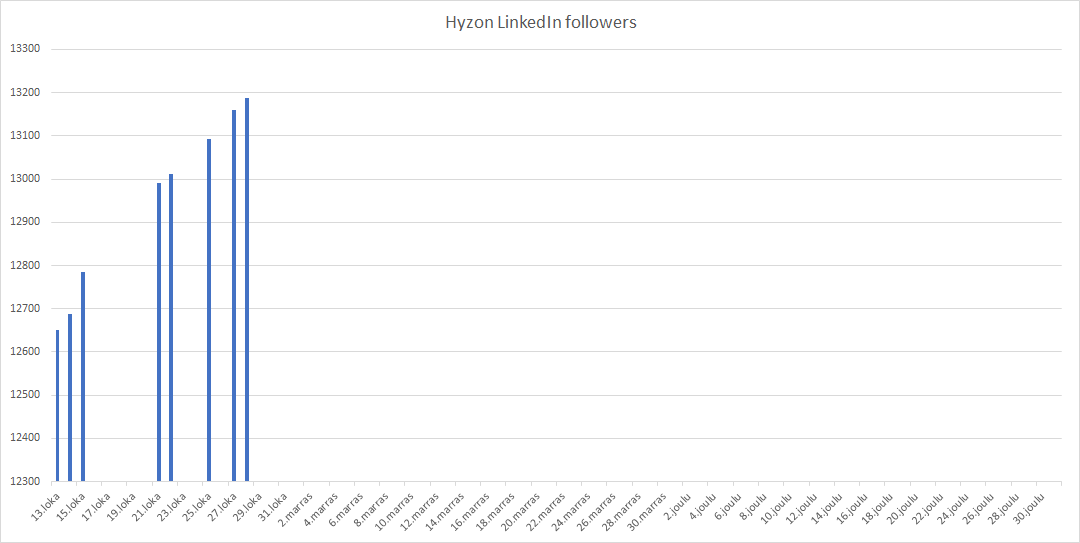

Mä olen kanssa vähän haistellut Hyzonin näkyvyyttä lähinnä LinkedInin kautta ja kerännyt seuraajamääriä exceliin. Eihän tästä nyt mitään suoraa johtopäätöstä voi vetää, mutta näkyvyys ainakin tuntuu kasvavan suhteellisen vauhdikkaasti.

Toivon että vedetään kollektiivisesti henkeä

Tämä. Jokaisen on hyvä välillä muistuttaa itseään siitä, että ihminen (mielessään) suurentelee helposti lyhyen tähtäimen tapahtumien merkitystä ja pienentää pitkän ajanjakson aikana tapahtuvia muutoksia. Pörssin lyhyen tähtäimen liikkeet ovat kaoottisia ja reflektoivat sen hetken (markkinoiden kollektiivista) psykologista mielentilaa. “Markkinat” kun ovat kuin sopulilauma, joka juoksee jyrkänteeltä kun vain muutama päättäväinen hyppää ensin. Sitten voivotellaan kun kurssi mörnii ja rahat meni. Kuinka moni möi kaiken pois kevään 2020 koronakuopassa ja on tyytyväinen päätökseensä vs. ne, jotka eivät tehneet mitään?

No kun ei ne rahat mene, jos ei suin päin myy miettimättä mitä on tekemässä. Pohtikaa firman fundamentit, älkääkä hetken pörssikurssia!

Alla lainaus erään pitkän linjan sijoittajan kokemuksista matkan varrelta. Olisiko menestynyt jos olisi hypännyt pois joka kerta kun firmalla meni hetken huonosti? Ja Hyzonillahan ei tiettävästi edes mene huonosti, vaan pelkästään sen pörssikurssilla.

Sinkko pitelee käsissään ensimmäisiä osakekirjojaan. Hän ei kuulemma 1960-luvulla ollut tietoinen, että Yhtyneet Paperitehtaat on niin huono yhtiö kuin se silloin oli. Kyseessä oli vinkki, jonka hän oli saanut opettajien lehdestä.

Toimitusjohtaja Juuso Walden investoi kuitenkin liian innokkaasti ja yhtiö joutui vuonna 1970 konkurssin partaalle. Hangon satamaan jäi paperikone, koska yhtiöllä ei ollut rahaa hakea sitä pois.

”Nyt tämäkin on UPM, pörssin parhaita papereita.”

Alla koko juttu.

tulipas hyvä olo kun sai saarnattua. Pitäisi varmaan perustaa oma uskonto tai jotakin…

Yritin etsiä että löytyisikö mitään kesto testiä Hyzonin rekoille mutta sellaista en löytänyt. Onko joku muu löytänyt sellaisen jossa ajettaisiin vaikkapa 500 000 km? Käsittääkseni tuollainen kilometri määrä saattaa rekalle kertyä hyvinkin parissa parissa vuodessa ja se antaisi jo jonkin näköisen kuvan tekniikan kestävyydestä.

Vetyvoimalinjoissa tullee ensimmäisenä vastaa polttokennon tuntimäärä. Nykyisissä ajoneuvoissa se on jossakin 10 000 tunnin tienoilla. Hyzon kehittää tällä hetkellä polttokennoa, jonka tavoiteikä on 20 000 tuntia. Alla linkki.

En tiedä onko näillä tehty vielä julkistettuja kestävyystestejä (TM testiä odotellessa…). Näitä markkinointipuheita kannattaa aina lukea varauksella. Quoran mukaan H2 polttokennojen elinikä on 5000-10 000 tuntia.

Näistä voidaan vetää karkeita laskelmia. Jos Rekan keskimääräinen ajonopeus on n. 60km/h, saadaan 10 000 tunnin polttokennolla n. 600 000km ajomatkaa, joka alkanee olla jo rekan elinkaaren loppupäässä? Olennaiseksi näillä tunneilla muodostuukin se, huononeeko polttokennon hyötysuhde ajan kanssa kuten akuilla käy? Jos esim. polttokennon hyötysuhde on vielä esim. 80% elinkaaren loppupäässä, on asia aivan eri kuin jos se on enää 40%. Tällöin nousee polttokennon vaihtaminen X kilometrin jälkeen ja sen hinta keskeiseksi elementiksi elinkaaren aikana.

Joku raskaan liikenteen tuntija / polttokennoexpertti voinee kommentoida paremmin.

Dieselrekoilla päästelee mukavasti +1 000 000km, eli tosiaan tuolla 20 000 tunnin kennolla päästäisi karkeasti vastaaviin lukemiin.

600tkm on n. Puolet tehokkaasta suoritteesta. Eli n.1.2 milj per auto ajellaan nykyään kustannustehokkaasti maanteillä.

Tai pitää ajaa koska muuten ei riitä rahat.

Jos ne nyt yleensäkään riittää kuljetusalalla.

Eikö fundasijoittajan, tai ainakin siinä muodossa kuin itse sen perinteisessä mielessä ymmärrän, pitäisi nimenomaan olla huolissaan nykyisestä arvostuksesta? Katsot firman itsensä antamia tulevaisuuden ennusteita, et tämän hetkisiä toteutuneita lukuja?

Onko olemassa tutkimusta tai teoriaa, että tuleeko polttokenno / akusto kombinaatiolla raskaan liikenteen käytössä esimerkiksi kevyemmät huoltokulut? Tai jos tämän hetkisillä polttokennoilla ajaa 500-600t. km vertautuuko se johonkin isompaan huoltoon Diesel kalustossa? Yritän ajatella siis että onko olisiko nämä potentiaalisesti verrannollisia kustannuksiltaan vaikka kennot pitäisi käyttöiän keskivaiheilla vaihtaakin?

Niinhän tuossa coachin julkaisuvideossa esim. sanottiin. Huolto on paljon halvempaa ja yksinkertaisempaa. Muutenkin käyttökustannukset tulevat varsinkin ajan kanssa halvemmiksi kuin muilla. Lisäksi videolla sanottiin, että kennot alkaa akkujen tapaan hyytyä viimeisillä hetkillään.

Tuon Australian bussi-julkaisun QA:ssa sanottiin että odottavat huoltokustannusten olevan noin puolet vastaavan diesel-bussin huoltokustannuksista ja monet tutkimukset mitä olen nähnyt ovat povanneet raskaille FCEV:lle BEV:jä alempia elinkaarikustannuksia. Näissä on ilmeisesti laskettu mukaan akkujen vaihto elinkaaren puolivälissä mutta polttokennojen on ajateltu säilyvän käyttökelpoisina koko elinkaaren ajan. Jostain olen ohimennen lukenut että polttokennoissa iän myötä teho sekä hyötysuhde heikkenee ja näiden laskeminen alle käyttökelpoisen rajan määrittelee kennoston käyttöiän. Heikkeneminen tapahtuu kuitenkin voimakkaasti eliniän lopussa, ei lineaarisesti, ja kennosto on täysin(?) kierrätettävissä. Käsitykseni kuitenki on että rekkakokoluokan kennoston hinta on tällä hetkellä ~$80k ja vaikka vanhalla kennolla olisi vielä mukavasti kierrätysarvoa niin kyllähän kennon vaihtamisesta melko kovat kustannukset tulee.

En nyt valitettavasti suoraan muista mistä olen tämän ymmäryksen saanut niin ei ole oikein heittää lähteitä.

Nyt olet @Badwithmoney asian ytimessä ![]() . Tästä aiheesta löytyy vaikka kuinkapaljon tukimus tietoa ja tämä aihe käsiteltiin jo täällä yli vuosi sitten… Linkitin aiheesta dataa tänne niin että piisaa

. Tästä aiheesta löytyy vaikka kuinkapaljon tukimus tietoa ja tämä aihe käsiteltiin jo täällä yli vuosi sitten… Linkitin aiheesta dataa tänne niin että piisaa ![]() . Mutta vielä kerran lyhyesti. Polttokenno/sähkö alustan isoin etu nykyiseen on nimenomaan se että saadaan parempi hyötysuhde kun liikuvia osia saadaan vänennettyä vaihdelaatikot,akselit jääpois/kevenee. Lisäksi rekat eivät makaa kaiken maailman öljynvaihdoissa/muissa diipa daapa huolloissa mitä nyky kalusto vaatii että niillä voidaan liikennöidä laillisesti!!! Nyky diesel rekan tekniikka on aikasta monimutkaista juurikin näiden kaiken maailman saaste hässäköiden takia ja vika herkkää. Ja aina kun menee bitti poikittain näiden takia tai joku urea pönttö alkaa herjaamaan on rekka telakalla!! Auto ei tuota mitään ja korjaus maksaa.

. Mutta vielä kerran lyhyesti. Polttokenno/sähkö alustan isoin etu nykyiseen on nimenomaan se että saadaan parempi hyötysuhde kun liikuvia osia saadaan vänennettyä vaihdelaatikot,akselit jääpois/kevenee. Lisäksi rekat eivät makaa kaiken maailman öljynvaihdoissa/muissa diipa daapa huolloissa mitä nyky kalusto vaatii että niillä voidaan liikennöidä laillisesti!!! Nyky diesel rekan tekniikka on aikasta monimutkaista juurikin näiden kaiken maailman saaste hässäköiden takia ja vika herkkää. Ja aina kun menee bitti poikittain näiden takia tai joku urea pönttö alkaa herjaamaan on rekka telakalla!! Auto ei tuota mitään ja korjaus maksaa.

Ei niitä tarvitse vaihtaa ja jos tarvitsee niin siinä on ollut jo kasaus vaihessa vika ja se ilmenee heti jo alkumetreillä kun rekka otetaan käyttöön. Ainut mitä noihin joutuu rekan käyttöiän aikana päivittämään on nuo puhaltimet ja nekin menee varmuudella vähintään sen 500,000KM riippuen tietysti miten likaisissa olosuhteissa kennoa ajetaan… Esim kaivos lyhentää varmasti noiden käyttöikää verrattuna johonkin rekkaan jota käytetään normi teillä.

Äh taas sekavaa kirjoitusta hätäseen mutta koittakaa kestää ![]()

Lisään vielä tämän tänne joiltakin varmaan päässyt unohtumaan tämä asia joka koskee tuota yllä olevaa kirjoitusta. Eli polttokennon kasaus…ja siitä johtuva tehokkuus/kustannus tehokkuus ja käyttöikä. Semcon on yksi pulju joka on tullut tähän apuun konenäön muodossa… Kirjoitin tästä aiheesta tänne sivustolle aikoja sitten ja saatoin ostaakin tuon puljun kuponkeja joskus ![]() …löytyy varmaan tuolta ostin/myin osiosta… eikä ne nyt ihan huonosti ole menneet nekään laput.

…löytyy varmaan tuolta ostin/myin osiosta… eikä ne nyt ihan huonosti ole menneet nekään laput.

Nykyaijan Diesel-kuormuri. Ainakin raskaamat luokat. Niin ei 500-600tkm

Ole moottorissa yleensä mitään isompaa vikaa tai kulumista.

DPF loukun vaihto/pesu, pakokaasu puolella

On varmaan ensimmäinen isompi lisä huolto.

Normaaleiden huoltojen sijaan.

Polttoaineen ruiskutus suuttimet, pakokaasuahdin, laakerointi ja muu kunnostus. Eli kannet, männät jne. Kerran auton käyttöajalla.

Eli n.1.2-1.5 miljoonaa, sitten uusi moottori.

Sen jälkeem x km ja romulaan.

Kustannuksia vertailessa kannattaa myös ottaa huomioon et vaikka sähkö(akku)/vetyajoneuvo voi olla alussa kalliimpi kaikkine kuluineen, niin se nyt vaan näyttää tällä hetkellä väistämättömältä et semmoisiin siirrtyään, jotta ilmastonmuutokseen pystytään reagoimaan. Täytyy vain toivoa et valtiot tukevat yrityksiä tarpeeksi ettei siirtymä veisi ketään konkkaan. Ilmastonmuutos pakottaa tekemään muutoksia ja muutokset lähes tulkoon aina maksavat.

Henkilökohtaisesti rakastan kaikkia moottoriajoneuvoja ja harrastuksetkin pyörii niiden ympärillä. Onhan se V-koneen soundi aivan mahtava ![]()

Aiva loistava löytö tää vaimon tili. Hyvä @Olli12345 ![]()

![]()

![]() Piti oikein tsekata, että mihin tämä liittyy. Ajattelin, että löysikö joku lisää sijoitusvarallisuutta

Piti oikein tsekata, että mihin tämä liittyy. Ajattelin, että löysikö joku lisää sijoitusvarallisuutta

Voi olla tyttö kohta ihmeissään, kun saa 2000 seuraajaa lisää Suomesta ![]()

Tuosta voi katsella lyhyesti noita fuel cell:in ominaisuuksia - mutta onhan näissäkin akku, joten se lienee heikompi kestoltaan kuin kennosto. Näitä ominaisuuksia kuitenkin kehitetään koko ajan, myös kilpailijoiden toimesta, joten viiden vuoden päästä (kun volyymit on jo isompia) on taas uusi sukupolvi käytössä. Tehot ja käyttöikä tulee kasvamaan, samoin niiden vaatima koko/paino.