Australiaan isoja vetyuutisia. Hyzon Zero Carbon Alliancen jäsen Woodside Energy perustaa suuren vedyn tuotantolaitoksen. Sinisellä vedyllä alkuun ja myöhemmin myös vihreää.

H2Perth is a phased development that, at full potential, would be one of the largest facilities of its kind in the

world. It would produce up to 1500 tonnes per day (tpd) of hydrogen for export in the form of ammonia and

liquid hydrogen.

As well as meeting a shared goal of hydrogen export from Western Australia in the second half of the decade,

Woodside aims to support State initiatives to stimulate local hydrogen demand, particularly in the transport

sector and among local heavy industry. Local refuelling stations can be built independently of the export

project timelines and could operate as early as 2023, subject to approvals and customer demand.

Woodside will now begin community engagement on the H2Perth project along with detailed progress with

customers. Subject to necessary commercial and regulatory approvals, and a final investment decision,

construction is estimated to start in 2024.

Ensi vuonna odotan Hyzonilta varsin hyvää suorittamista. Isoja isoja poikia tarvitaan vedynjakelun parantamiseksi ja markkinoiden laajentamiseksi. 2023 eteenpäin on erittäin vahvaa kasvua odotettavissa koko vetyalalla. Olen aivan varma että kysyntää on tarjontaa enemmän.

Vuoden 2021 kapasiteetti on se 1000 autoa. Nyt on maailman menosta johtuen kysymysmerkki se, että kuinka paljon ne voi niitä tosiasiassa toimittaa. Kysymysmerkkejä on työvoiman saatavuudessa, sirupulan vaikutus ja logistiikka-alan haasteet kokonaisuudessaan. Nämä kaikki koskee tietty kaikkia yrityksiä. En vielä ensi vuoden perusteella tekisi liian hätäisiä päätelmiä. Nuo globaalit ongelmat meinaan saattavat vaikuttaa negatiivisesti toimituksiin, mutta samaan aikaan yksittäinen yritys ei noille minkään mahda.

Vaatinee vähän malttia tämä koronan jälkeinen maailma.

Näin aloittelevana sijoittajana pohdin, että millä tekijöillä voi selittää Hyzonin kurssilaskun? Voiko nyt sanoa, että tämä yhtiö oli aiemmin roimasti ylihinnoiteltu, aiemmin koettu hype on laskusuunnassa ja on tapahtunut muutos sijoittajien psykologisessa näkemyksessä? Voiko tällaisen taantuvan kehityksen osoittaa jollain muilla mittareilla kuin pörssikurssilla? Mikäli ei, voiko tällöin olettaa asian olevan päinvastoin, ja yhtiön osake olisi jo alihinnoiteltu markkinoilla?

Edit: Nii tämä siis liittyy tuohon ylempään uutiseen jonka @realinvest linkkasi

Luin tuon pikaiseen läpi, vaikuttaa vähä spekulaatiolta mun mieletä.

Eiköhän kuka tahansa valmistaja kehitä tappokytkimen joka toimii automaattisesti kolaritunnistuksella…

Näitä on käytetty henkilöauto puolella jo siitä asti kun turvatyynyt on yleistyneet. Kun auto joutuu kolariin niin katkeaa sähkö ja samalla polttoaineen syöttö… Hoh hoijaa.

Veikkaan että vakuutuukset on sama homma, kun tulee kilpailua niin ne putoavat.

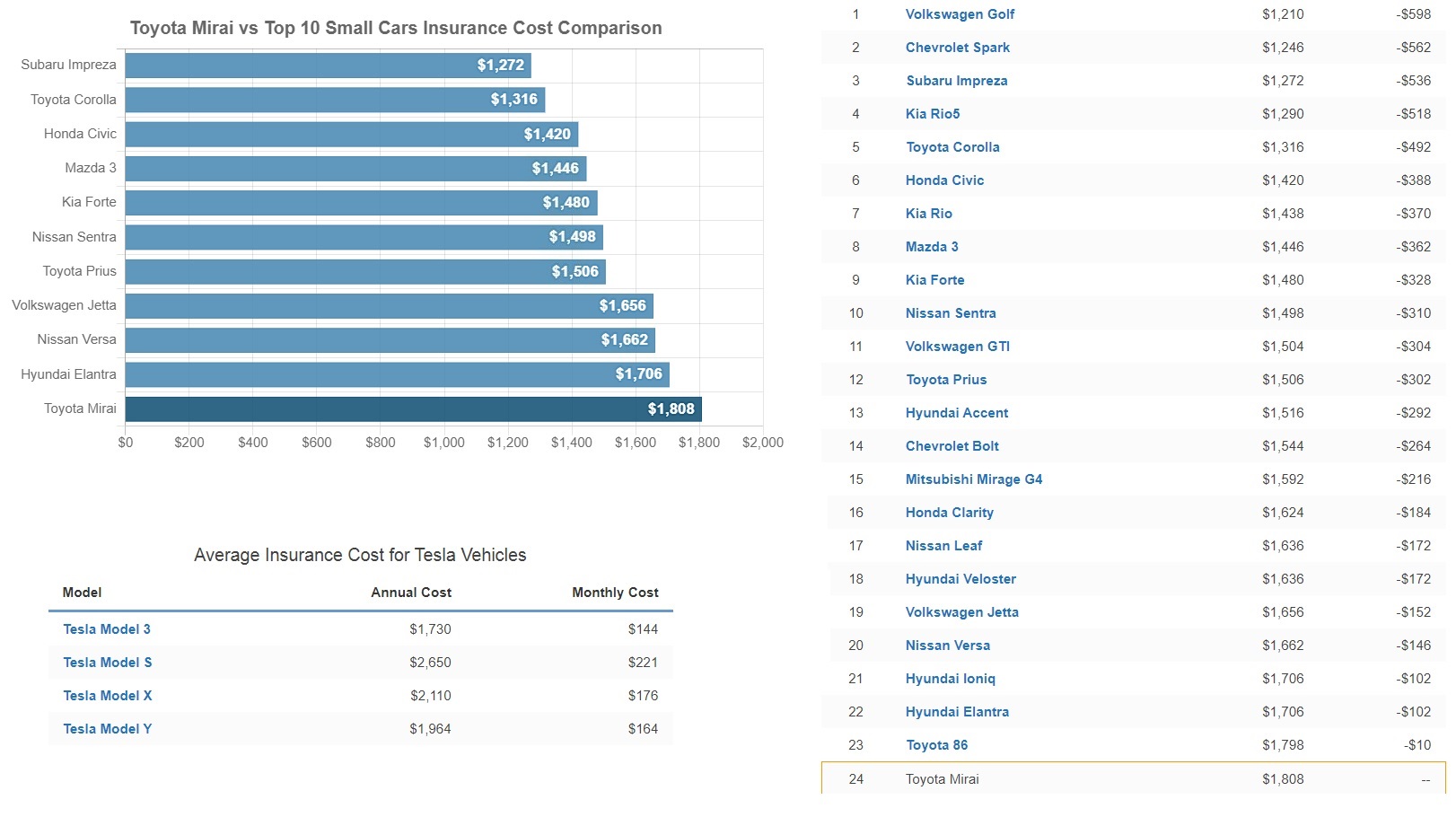

Onhan noita Mirain polttokenoja ja Hyundai liikenteessä jo joten kaivetaas vähäntietoa:

Siinä joku tilasto missä muutamat autovakuutukset. Taitaajo osassa sähköautoja olla suuremmat vs vety. Esim Tesla 1700-2600.

Hyundai Nexo 1700 / Ioniq 1700.

Mirai 1800.

Lähde: Toyota Mirai Car Insurance Cost for 2021 [Comparisons + Rates] (insuraviz.com)

Ja pientä kritiikkiä tähän en tunne lähdettä sen tarkemmin, sattui ensiksi silmään

Saksassakin näitä on jo jonkin verran mutta he eivät tykkää jakaa infoa englanniksi joten en jaksa kaivaa. Veikkaan että tässä on taas vähä spkulaatiota ilmassa. Voisin melkein veikata että vakuutus yhtiöt pudottaa hintaa kun saa kalustoa tielle.

SPACcien kanssa hyvä lähtökohta hinnalle on tietenkin se SPACin osakkeen perustaso, joka yleensä on 10$, niin kuin tässä DCRB/Hyzon -tapauksessakin. Tuon voisi ajatella ainakin ideaalisesti olevan valuaatio, joka on jollain tapaa kohdallaan ja monelta kantilta oikeaksi mietitty. Hyzonin kohdalla tämä arvoittaminen osui melkeinpä pahimman (toistaiseksi!) vetyhypen huipulle alkukeväälle, ja sen jälkeen koko sektori on tullut aika paljon alaspäin. Esimerkiksi Plug Power on viime viikkojen noususta huolimatta edelleen vasta n. 50% kevään huipuista. Tämä mielestäni selittää mergerin jälkeistä laskua, josta tosin toivuttiin yllättävän nopeasti takaisin 10$ tasolle. Sen jälkeen lähdettiin uuteen laskuun shorttiraportin myötä. Tästä on paljon keskustelua ylempänä johon jo viitattiinkin.

Jos liiketoiminta kehittyy edes jotenkin listautumisesitteissä esitettyyn suuntaan, voinee odottaa kurssikehityksenkin parantuvan. Q3-raportti marraskuussa saattaa vaikutttaa, mutta itse en sen varaan jaksa vielä uskoa, ja olen valmis odottamaan hieman pidemmälle. Pahin uhka lienee isot kilpailijat kuten Toyota, toisaalta kakusta riittänee jaetttavaksi ja Hyzon vaikuttaa olevan kilpailijoita edellä (ja toki toimintamalli on erillainen kun eivät tee koko rekkaa alusta asti itse). Arveluttavaa on myös vähän turhan kliiniset kuvat tehtailta, toistaiseksi näyttää olevan lähestulkoon tyhjiä halleja joihin on ajettu rekat sisään. No, toiminta on tietty vielä alkutekijöissään…

Hei olisiko mahdollista saada ammattilaiselta kommenttia et voiko bearit hyödyntää tässä tapauksessa callsien ja putsien erääntymisiä? Ping @DayTraderXL

Seuraavat optiot erääntyy vasta 19.11. joten liian kaukana sellaisen treidin idea. Kyllä tässä vaan hyödynnetään sitä, että ostajia ei ole tarpeeksi suhteessa shorttivoimaan tai ylipäätään myyjien määrään. Ollaan vaan kärsivällisiä, kyllä tämä alamäki päättyy ennen pitkää.

Tämä on bullish pattern - miksi? Kurssi laskee hyvin vähän suhteessa siihen, mistä on lähdetty liikenteeseen. Bearit ei saa tehtyä suhteessa paljon mitään aikaiseksi ja bear volume ei nouse sen vuoksi. Tässä koko ajan aika käy bullish trendin puolelle.

tyypillisesti tämä päättyy siihen, että joku vähän isompi taskuinen tekee bull hyökkäyksen ja saa aikaan katalyytin

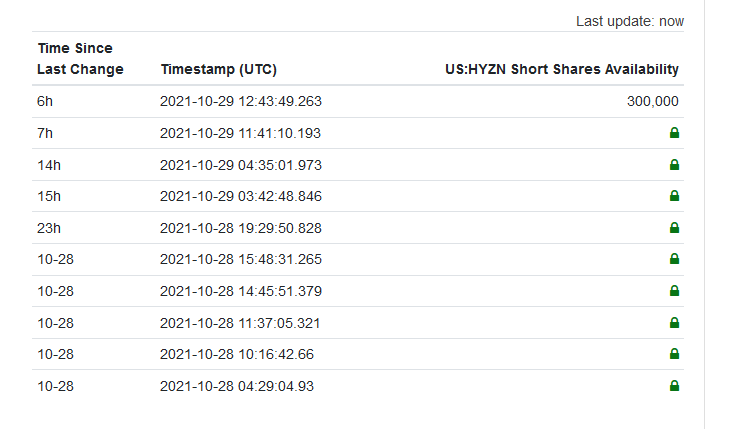

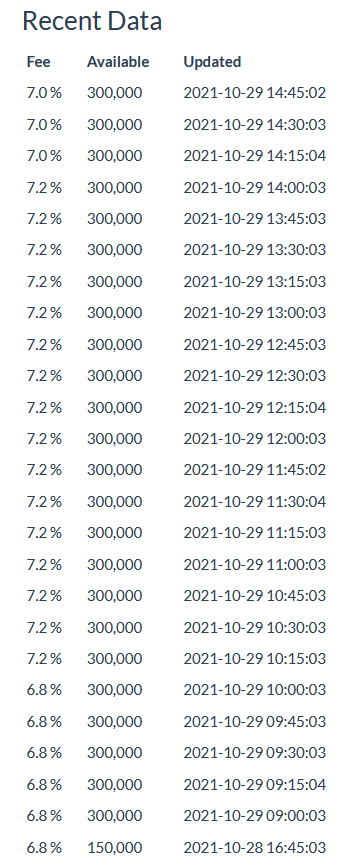

Joko shortti tapahtuu nyt pääosin dark poolissa, tai sinne jollain toisella välittäjällä, mitä ei Fintelissä näy, tai sitten siellä joku isompi pistää hiljalleen lappua pihalle. PIPEt eivät varmaan ole myymässä -50% alennuksella, elleivä ole shortanneen tätä alusta saakka itse ja netonneet omansa pois, eli nyt kaikki päälle 0 taalaa on sitten plussaa. PIPEjen osuushan oli siinä vajaa 40 miljoonaa lappua eli kyllä sielläkin hetkeksi myymistä riittää. Tai sitten joku alkuperäisistä omistajista myy, koska heillehän lappujen kustannus taisi olla jossain 1-3 taalan paikkeilla.

Pieni veikkaus on, että ehkä pohjia ei ole vielä nähty ja ne käydään kokeilemassa ennen osaria tai heti sen jälkeen. Harvemmin näissä deSpaceissa on hetkeä pidempää saanut ihan pohjalta ostettua. Kuten @DayTraderXL tuossa ylempänä juuri postasi, ollaan aika lähellä tuon laskevan kolmion kärkeä ja jos osari on edes hiukan positiivinen (liikevaihtoa tullut, näkymät ennallaan/parantuneet jne) tulee kyllä aika voimakas isku ylöspäin.

Tämän horinan tarkoitus oli siis valaa hiukan uskoa kaikkiin uudempiin sijoittajiin, kenelle ei spacit ja hedgejen metkut ole vielä niin tuttuja. Lähellä pohjaa siis ollaan Vaivaamalla saattaa saada nyt tehtyä pientä tiliä, kun mennään +/-5% päivässä, mutta koko possalla jos vetää, voi jäädä luu vetävän käteen.

Edit: lisätään vielä, että viime vuonna n. viikko tästä alkoi kaikkien aikojen vety/ev/viher-ralli, joka päättyikin melkoisiin yliliönteihin ja kunnon rommiin. Homman katalyytti oli Bidenin valinta pressaksi. Nyt tasan vuosi tästä on vihdoin se odotettu infrapaketti menossa läpi ja siellä on vaihtiehtoisille varattu +500 miljardia. Tuskin saadaan samanlaista rallia enää aikaiseksi, mutta jos/kun tuo paketti poksahtaa läpi, voisi kuvitella, että nämä ATL paikoissa vaeltavat laput, joissa hyvät uutiset virtaa, saavat kyllä nostetta.

Juuri näin. Jos toimari twiittaa, että oli ihan kiva matkailla pitkin maailmaa vaimon/avovaimon kanssa, niin keräillään sitten naama punaisena salkun rippeet talteen ja poistutaan paikalta. Aika vaikea uskoa, että tässä on siis oikeasti mitään bluffia riverillä edessä, jos pokeritermiä käyttäisi

HYZN on suhteellisen tuntematon yhtiö vielä tässä vaiheessa - minunkaan treidiyhteistöstä tuskin kukaan tuntee. BLDP oli mm. tänään CNBC:llä esillä, PLUG vähän väliä yms.

Täytyykin heti nostaa käsi virheen merkiksi.

Olen taas antanut virheellistä tietoa

Hyzonin voimalinja on parempi mitä väitin alunperin:

Tässä korjaus:

Hyzon’s hydrogen fuel cell trucks offer superior operation compared to diesel powered trucks, with unparalleled torque and weight-carrying capabilities.

Hyzon’s heavy-duty trucks are up to 50 tonnes, feature the world’s highest power density fuel cells in the world, offering unrivalled performance and operational efficiency – with driving range of 250mi-380mi (400km-600km) per fillthanks to the most powerful automotive fuel cells in the world.

Maximum power delivered via the electric motors is up to 500kW or a massive 670 horsepower.

Hymax450 catalogissa oli laitettu tehot alemmaksi mitä tuossa jo toimitetussa/tilatuissa on ollut. Lisäksi jenkkimallin Freightliner “piikki teho” on yli 600hv (450kw) catalogissa.

Toyotan 560 maksimihevosvoimaa on siis jo ylitetty DAF rungossa ja sitä suunnitellaan myös ylitettäväksi Freightlinerille Hyzonin toimesta.

Odottelen innolla Toyotan ja Kenworth yhteistyön tarkempia speksejä

Mersu on kertonut aikaisemmin esittelyvideollaan Gen2 rekassa olevan 300kw maksimiteho. Tämä video tullut noin 2kk sitten. No ei ihan vielä juhlita odotetaan toimitukset ensin.

Tuossa nyt muutama kilpaileva stack module. EKPO:n eli Erlinklingerin ja Plastik Omniumin

“Another highlight is installed in the demonstrator vehicle on ElringKlinger’s booth. The 359-cell NM12 SINGLE PEM stack module , based on metallic bipolar plates with an electrical output of up to 123 kWel will address applications with high power requirements (>100kW) in the automotive sectors. Boasting a power density above 6kW/L, this platform addresses the packaging challenges of full power passenger cars and light commercial vehicles.”

Vaikka salkusta löytyy erlingkligeriä niin ei hajuakaan mihin tuota stackiä on menossa enkä kaiveluista huolimatta ole mitään kohdetta löytänyt… mut salkussa sen takia kun tekee nyt kaikkea muutakin kilkettä eri vehkeisiin.

Ei tietenkään kannata pelkästään speksejä verrata, vaan laatukin jotain merkitsee. Just Hyundai kutsunut autoja takaisin koska ilmeisesti levyjen pinnoitus on ollut paskaa.

Jotain huhuja lueskelin että voisi viitata tähän, mutta lähde toinen keskustelupalsta.

Käsittääkseni nykyään Hyundai käyttää Impact Coatingsin levyjä, kun taas Plug tilaa Cell Impactilta (prkl ne ruotsalaiset osaa…)

Pahoittelut jo pitkästä, sekavasta ja linkkien täyttämästä viestistä, mutta toivottavasti on edes jotain täkyjä parviälylle (vaikkei nyt suoraan hyzoniin liitykään, muutakuin vertailuna). Ohan tää aikaa vievää puhaa tosiaan…