Unohdat, että vihreät rahahanat on avattu ja vetylapuilla on hurja vetoapu. Hyvät uutiset voivat laukaista kovan rallin. Spacopalypsessä kaikki spacit myytiin laitaan ja sentimentti oli todella heikkoa.

Edit: 1,5 miljardia ei ole tällä hetkellä arvostus eikä mikään jos hype osuu edes vähän kohdalleen. Terveisin Lucid ja Rivian.

Löytysköhän Hyzonille jotain parempaa samalta sektorilta olevaa verrokkia, joista voisi päätellä millaista osaria on luvassa? Ei tälläinen ex-spac pelottelu ja paysafeen vertaaminen ainakaan itseäni vakuuta.

Olikohan @Vodel1 ja @Badwithmoney :lla kenties itsellä paysafea salkussa ja nyt on tutina päällä vähän joka lapun suhteen.

Edit. @Odetus jo Rivianin ja Lucidin esiin nostikin.

Edit2. Kyllähän tämä varmasti shorttareilta kyytiä saa mikäli osari jää heikoksi, mutta näkisin myös, että sektorilla on kova pöhinä päällä, ja että reaktio voi olla iso myös toiseen suuntaan mikäli uutiset ovat hyviä.

Menee ketju vähän väärille urille, kun vaihdetaan jo yhtiöitä. Hyzon kiinnostaa, mutta aina kun tänne tulee kirjoittamaan vähänkin posista poikkeavaa tai riskejä, niin vastaanotto on kyllä aika jäätävä Toivotaan että huominen reaktio on positiivinen Minullakin on tähän ollut useita positioita ja varmaan tulee olemaan tulevaisuudessakin. Koen siitäkin huolimatta aiheellisesti nostaa aika ajoin tämän sektorin firmoihin liittyviä fundamenttiasioita esiin.

Sijoitusteesisi on, että koska on olemassa muita saman sektorin täysin poskettomalla arvostuksella olevia firmoja, niin Hyzonilla pitäisi olla vastaava hintalappu myös? Pidätkö näitä arvostuksia jotenkin pitkällä tähtäimellä kestävinä, kun Lucidia ja Riviania käytätte argumenttina?

Hyviä pointteja laitoit ja näin pitääkin. Enemmänkin saisi tulla vastapuolen näkemystä.

Onko muuten missään ollut infoa Russell Groupin tilausmääristä? Oliskohan sieltä tulossa varmistusta tilaukselle / jatkotilausta? Älkää nyt lynkatko, mutta Instagramin mukaan varsin iloisissa merkeissä siellä on vietetty aikaa yhdessä jo muutaman päivän ajan.

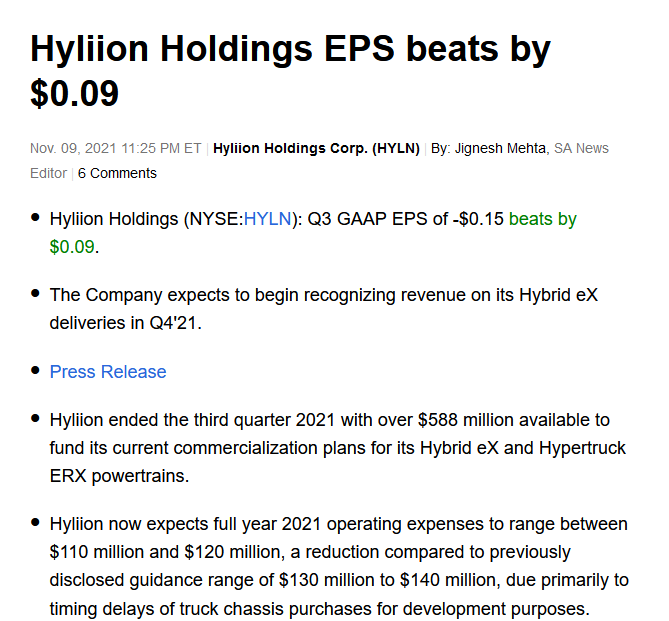

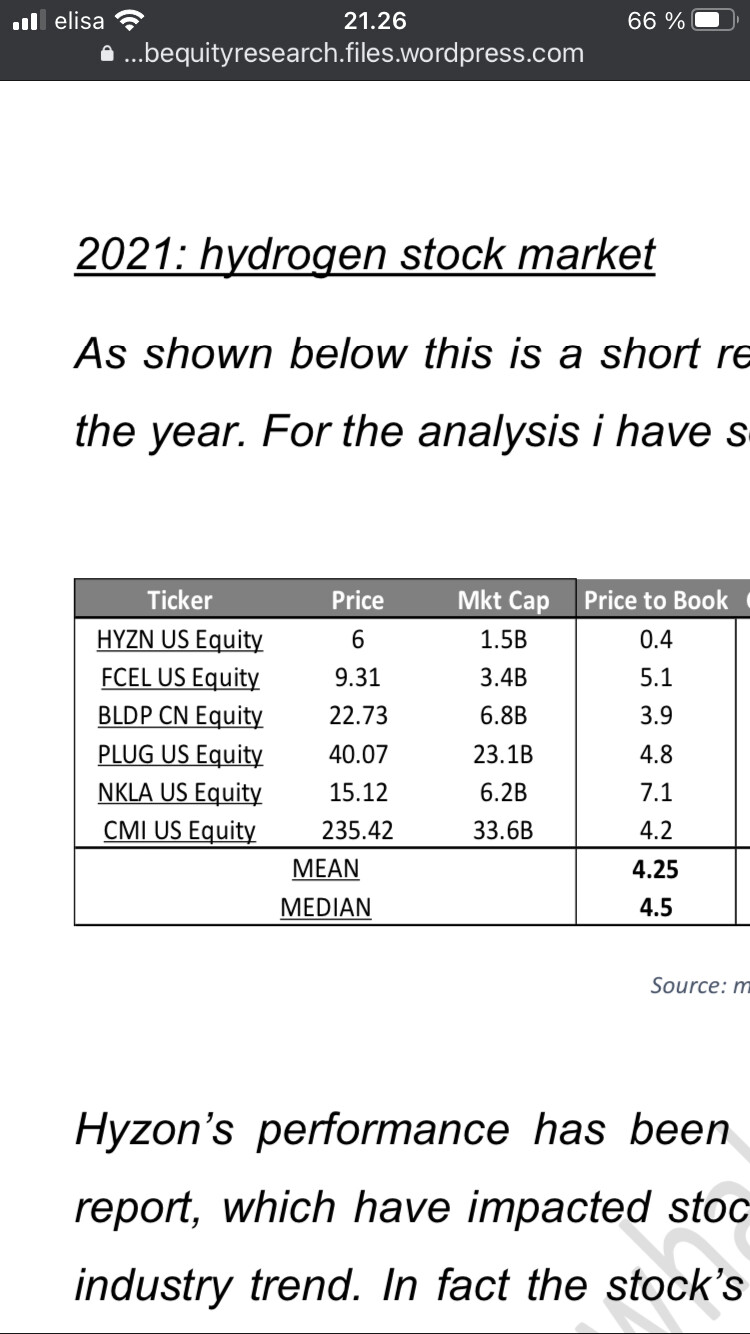

Varmaan oikeasti lähin verrokki on Hyliion. Nikolaa ei voi verrokiksi oikein ottaa, koska se on ihan meemi-osake nykyään ja kurssi elää myöskin tällä perusteella.

Hyliion siis hakkasi ennusteet aika huimasti 0.09 taalalla ja kuitenkin kurssi otti jäätävän gap downin. Firman market cap on lähes samoissa Hyzonin kanssa ja rahaakin on kassassa hiukan enemmän. Lisäksi molemmat alkaa H:lla

Tuosta nyt kuitenkin näkee sen, että reipaskaan ylitys ei välttämättä auta tappiollisia pre rev start uppeja. Hyzonilla on tämän lisäksi nyt melkein 1,5kk ollut shortit kimpussa jatkuvasti, 2 shortti-rapsaa alla sekä lukuisia huuhaa lakijuttuja päällä.

Nyt on kyllä niin vaikea osarikausi menossa ja jenkkimmarkkinoilla vielä monta kertaa pahempi meno, eli kaikesta rankaistaan.

Toivottavasti kuitenkin että huomenna vedetään yllätys hatusta.

Ja kyllä Paysafea löytyy salkusta tuhti siivu -42% pakkasella nyt

Edit: ja Hyliionin on tarkoitus myöskin alkaa saamaan liikevaihtoa myynneista Q4/2021 aikana. Tuossa on kyllä melkoisen läheinen verrokki kaikin puolin.

Arvostan, että tuot toistakin näkemystä tänne. Ja juuri tuollaisia hyvin perusteltuja ja pureksittuja.

Ajoittain tässä ja muissakin ketjuissa Hyzoniin sijoittaneita pidetään sopuleina ja pelkkään hypeen sijoittaneina, ilman mitään perusteluja. Silloin vastaanottokin voi olla hieman päällekäyvä.

Itse olen ollut mukana DCRB-ajalta ja olen mukana, koska uskon yhtiöön.

Nyt tuli vähän ot, pahoittelut.

Voisin itse melkein lyödä vetoa, että rommataan, mutta upside on niin iso, että ajan osariin omilla lapuillani. Kaikki mitä sanoit on totta, mutta juuri nyt fundalla ei ole niin väliä varsinkaan treidaajan näkökulmasta, koska markkina käyttäytyy miten sattuu.

Momentum on kova kun keskushallinto jakaa rahaa kuin viimeistä päivää green deelin/mikä pirun se nykyään onkaan merkeissä.

Huomisesta tulee kyllä mielenkiintoinen päivä ja mielestäni puntit ovat aika tasan kurssin nousulle tai laskulle. Eihän tässä voi muuta kun keräillä tiedon murusia eri puolilta ja muodostaa sen mukaan näkemystä tulevasta.

Hyvää pöhinää kuitenkin vetyrintamalla ja ajoneuvoja lienee myytykin koko joukko mutta onko tarpeeksi markkinoiden mieleen?

Shortit voi myös jatkaa kurssien heiluttelua faktoilla tai valheilla. Itse veikkaan että Hyzon voi yllättää positiivisesti mutta voin toki olla aivan väärässäkin, kuten usein olen ollutkin. Markkinoiden psykologiaa kun on niin vaikea ennustaa.

Mitä enemmän puntaroinut tota huomista päivää ja sitä et kevennänkö vai en, niin sitä enemmän oma intuitio sanoo että Craigilla olisi osaria varten joku ässä hihassa “rumien” lukujen kaunisteluksi (esim. russelilta jotain konkreettista isompaa? Siellä nyt näemmä jotain ainakin kilistellään parhaillaan ) Spekulaatioo, spekulaatioo. Taidan jättää kikkailut tekemättä, niin vähemmän se mahdollinen lasku harmittaa pitkässä juoksussa. https://edge.media-server.com/mmc/p/pkia9zps

Täältä huomenna 15.30 suomen aikaa

En pidä yhtäkään BEV-firmaa pitkässä juoksussa kestävänä yrityksenä.

Hyzon on sellainen, ja juurikin painosanalla pitkässä juoksussa. Siksi en jaksa liiaksi oirehtia yhden osarin markkinareaktiosta. Jos itse osari on odotuksien kaltainen ja siitäkin huolimatta shortit painaa kurssin alas, niin ei sillä ole pitkässä juoksussa merkitystä. Hyzon on pienivoluuminen lappu joka heiluu aika herkästi. Tarkoittaa myös sitä, että shorttaajat polttavat näppinsä kohtalaisen herkästi. 1.11 tapahtunut hyppäys ylöspäin oli hyvä esimerkki siitä. En epäile yhtään etteikö siinä tullut shorttaajille mehevät turskat. Ottaako shorttaajat nyt riskin? Kurssi on kuitenkin ollut lievässä nousussa parisen viikkoa joten…

Joka tapauksessa itse osari kertoo aika paljon. Se kuitenkin pitää laittaa oikeisiin mittasuhteisiin, vetyala on tehnyt persnettoa viimeiset 20 vuotta. Mutta se trendi kääntyy kohtapuoliin. Hyzonin kohdalla ei ehkä vielä tänä vuonna.

Vertaisin Hyzonia Nikolaan. Sillä erotuksella että Hyzonilla on oma polttokennoteknologia+säiliöteknologia, polttokennoja valmistava tehdas ja oma kokoonpanotehdas rekoille sekä puhdas maine. Näillä avuilla päästään noin 1/4 arvostukseen Nikolasta. Kyseisellä verrokkiyhtiöllä ei ole mitään näistä… Että sikäli Hyzon on vahvalla pohjalla vaikka Q3/21 -rapsan pohjalta markkinat ylireagoisikin.

Ja hyvä että heität ajatuksiasi ilmoille. Ehkäisee kuplaantumista tässä ketjussa.

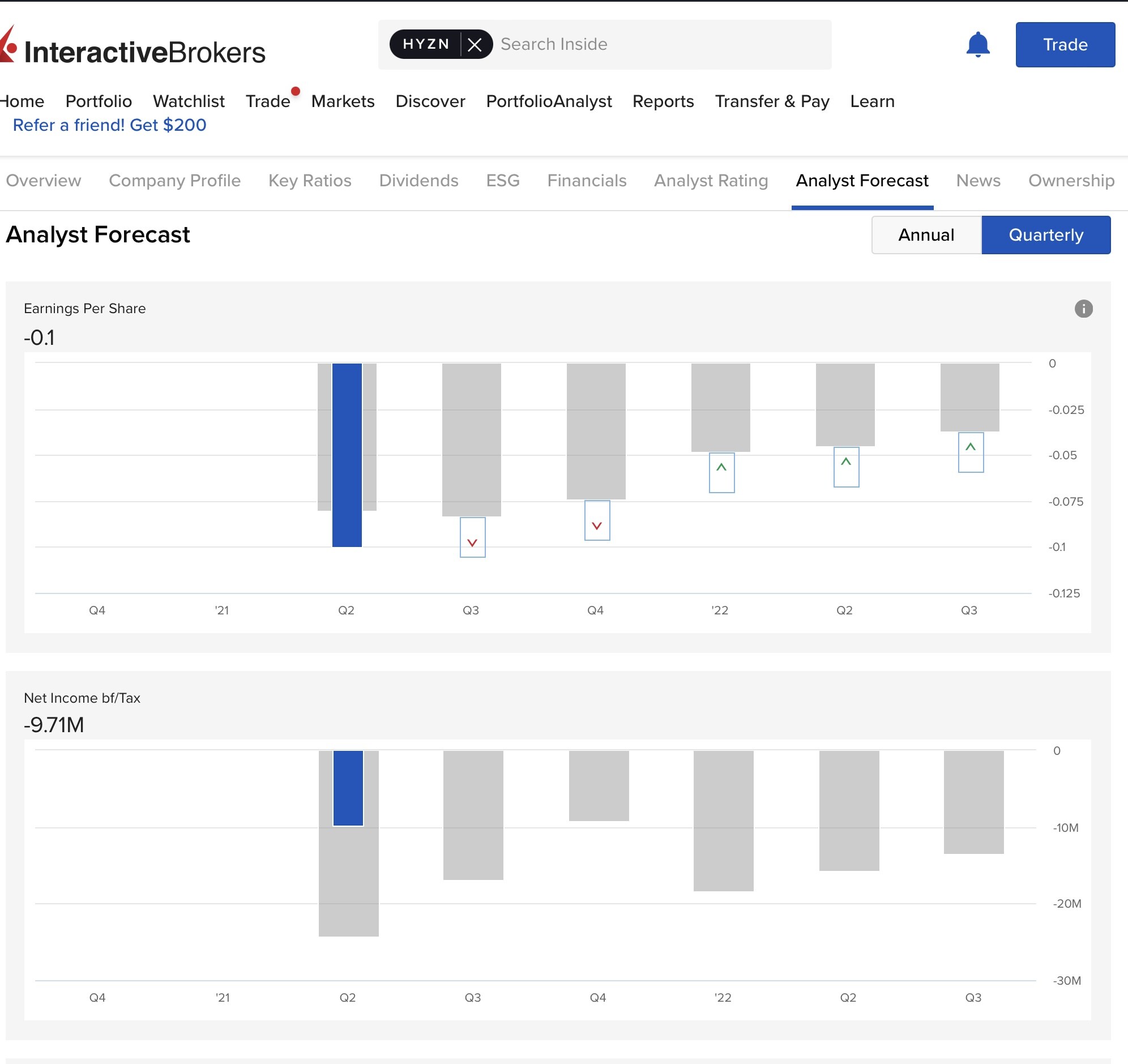

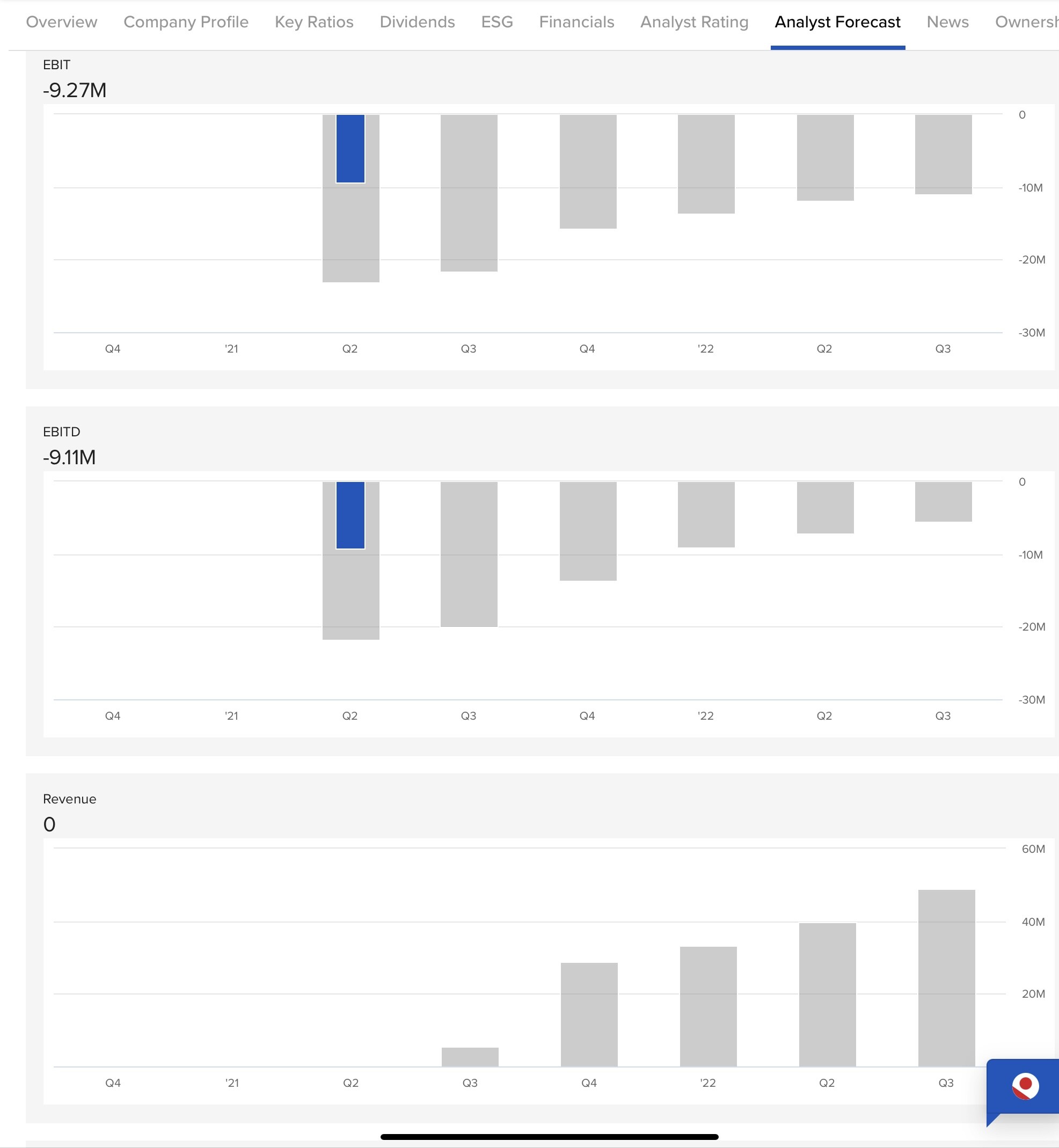

Itse arvasin n. 15kpl. Se tekisi 0,3M$ myyntihinnalla liikevaihtoa 4,5 M$. Konsensus on 6.1 M$ Seeking Alphan mukaan.

Samaisen konsensuksen mukaan tosiaan -0.08$ EPS:iä odotetaan.

Itse arvoin EPSiä näin:

Kaikki kulut suunnilleen samalla tasolla kuin aiemmin, toimitetuista rekoista jää 5% marginaalia–> EPS sama kuin Q2 eli -0.10$. Siihen päälle merger- kuluja, jokainen 10M$ on n. -0.025$. Niitä tulee 2-5, eli EPS asettuu haarukkaan (-0.15$)-(0.225$). Eli reilusti konsensuksen alle!

Lisäksi arvelen, että huomenna voidaan lausua jotain supply chainista, eikä positiviivisessa hengessä.

Eli arvioin itse, että todennäköisyys -30%>> todennäköisyys +15%. Siksi pistin äsken seurantapositionkin laitaan kun nämä konsensukset näin… Olen mielelläni väärässä, hodlarille huomisella ei ole mitään väliä.

Omalta osalta “conviction is transitory”

Merger kuluja arvottiin muuten viestien 540 tietämillä:

No nyt täytyy kyllä sanoa, että ketä on tuon kyhännyt kasaan, niin on kyllä lievästi sanoen kaunistellut asioita😁 Lähteenä on käytetty spac investor presiksen lukuja ja mistä on mahdettu taikoa 15 taalan book value / Hyzonin osake

Hyliion “hakkasi” ennusteet koska kulut olivat arvioitua pienemmät kun eivät saaneet tilattua vermeitä jotka olisi pitänyt toimittaa seuraavilla kvartaaleilla. Mutta erityisen negatiivista osarissa oli että “arvioivat uudestaan EX mallinsa potentiaalista kysyntää muuttuneen markkinatilanteen johdosta” ja ERX mallin kaupallistaminen viivästyy toimitusongelmien ja testaamisen johdosta.

Minusta tuo vain korostaa sitä, että turha sitä EPSiä on näillä tuijottaa. Se miten tuotteiden myynti ja toimittaminen kehittyy on kaiken a ja o.

Pitkässä juoksussa juuri näin asia on, mutta nyt meno on mitä on jenkkilässä ja jos kyseessä ei ole suuren volan hype-osake kuten FuelCell tms, niin valitettavasti EPSi on juuri se mihin nyt tartutaan shortien toimesta, jotta saadaan kurssi potkittua maahan ja nyt ollaan vielä sellaisessa tilanteessa, missä rankaistaan jopa ennusteisiin mennemisestä/lievaästä ylityksestä. Valitettavasti Hyzon on edelleen niin tutkan alla ja pienen vaihdon lappu, että jopa yksittäinen isompi shortti saa heiteltyä kurssia miten haluaa.

Kaikkiaan on kuitenkin kyse osakkeen lyhytaikaisesta kurssikäytöksestä, mutta vaikka olisi miten pitkällä tähtäimellä mukana, niin itselle ainakin tekee pahaa, jos kurssi vekkulisti dyykaa sen -10-30% vain sen takia, että eps missattiin 0.02 taalalla tms. Eiköhän kaikki ostaisi sieltä -10%-30% longit täyteen mieluummin, kun pyörtään lähellä ATL lukemia kutenkin.