Ei kyllä tiedetä, oletan että avaavat jonkun verran konffa puhelussa.

6 tykkäystä

Voi olla muutakin. Eikös ne myy myös esim. lentokoneisiin laitteistoa.

Edit: muistelen et jossain heidän esittely kalvossa oli muuta myyntiä tälle vuotta n. 2m$ edestä

4 tykkäystä

https://twitter.com/Carlholthausen/status/1459123110012231682?s=20

(kääntäjä)

Pian Groningenin julkisen vetyn tankkausaseman viralliset avajaiset

Klo 15.40-17.00

Bornholmstraat Groningen

Olemme valmiina.

18 tykkäystä

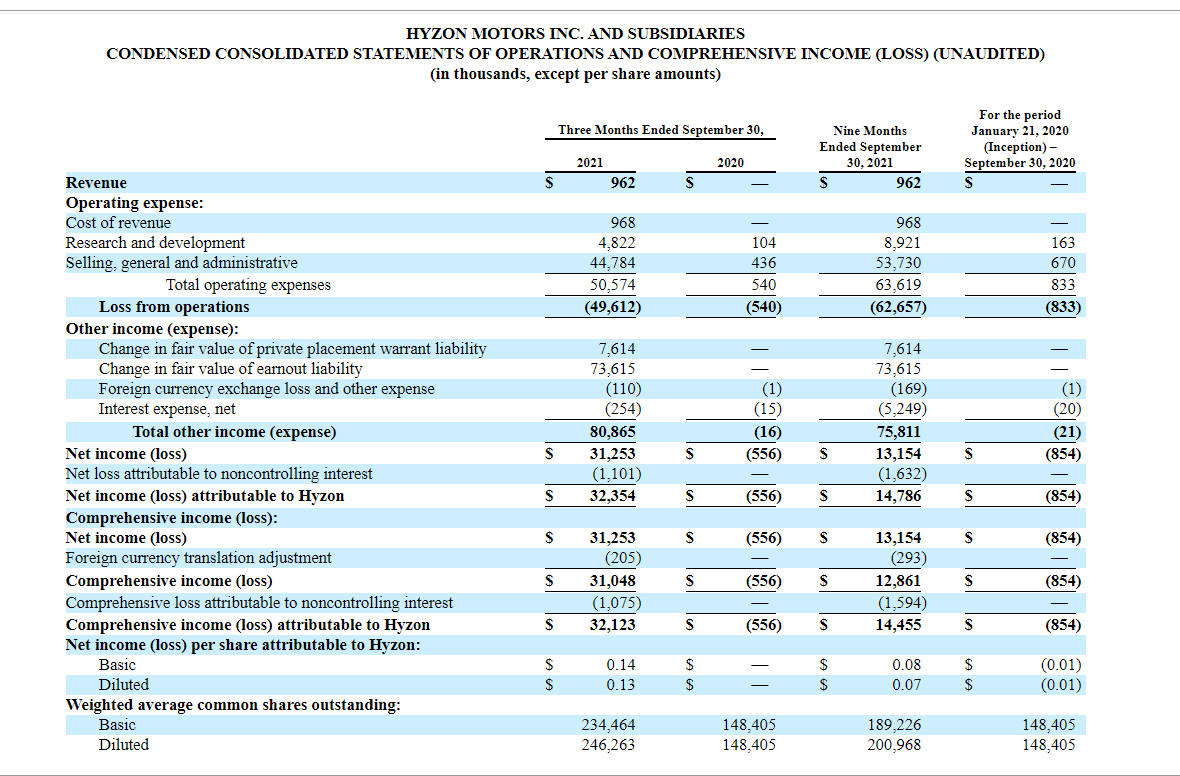

Voisko joku vääntää rautalangasta, mitä nää kyseiset warrantit ja tää “Change in fair value of earnout liability” on ja miten ne kumuloivat yli 80M$ tulopuolelle? Eli mikä mekaniikka niissä on taustalla ja mitä niiden suhteen voidaan odottaa jatkossa?

Tässä tuo osarin tuloslaskelma ketjuun nähtäville:

4 tykkäystä

Vielä noista rekkojen hinnoista. Tavoite tälle vuodelle 85 ajoneuvoa ja 37 m$ = ~400k, jos muutama miljoona olisi jotakin muuta “konsultointia” tai hilppeiden myyntiä. Presiksestä löytyvät tilaukset näyttävät suunnilleen samaa luokkaa:

e. Lähde https://s28.q4cdn.com/786762755/files/doc_presentations/2021/07/Hyzon-Motors-Investor-Presentation-July-2021.pdf s. 24 @Meri

Kyseessä siis vain julkisen puolen diilit.

13 tykkäystä

Warrantien käyvän arvon muutos johtuu SEC viime kevään päätösten seurauksesta. Eli warrantit lasketaan vastuiksi ja niiden käypä arvo tulee arvottaa jokaisen kvartaaliraportin yhteydessä suhteessa niiden sen hetken arvoon. Eli arvo laskenut edelliseen raporttiin, jolloin niiden osalta on vähemmän “velkaa”

Vastaavasti tuo 7,6M$ korjaantunee taas Q4:n raportissa toiseen suuntaan. Toivottavasti myös liikevaihtoa siinä vaiheessa sen verran, että hukkuu osastoon ynnämuut.

Earnout liability osalta en tarkemmin tiedä, mihin tuo liittyy.

16 tykkäystä

Huh, rapsa ei ainakaan lisäliukasta pulkan jalaksia. Omaan silmään kiitettävästi tietoa koko ekosysteemin rakentamiseen osallistumisesta. Toivottavasti noi Zhangijiagan-testiajelut muuttuu tilauksiksi ja ARK toistaisi toimenpiteen heti perään Q4:lla.

16 tykkäystä

Tuossa varmaan paras selitys earnouteista pienen esimerkin turvin. En niin seuraa Hyzonia, joten en osaa kommentoida miten sen osalta asiat menevät.

8 tykkäystä

No sehän meni hyvin ![]()

Ei taida Mikael soitella töihin…

No mutta ilman warranttien kirjanpitoa eps osui kai haarukkaan (-49,6/246) = n.-0,2.

Oikeastihan revenue ennuste ihan persiilleen, samoin SGA jossa on vaikka mitä kertaeriä, mutta missä on merger costit jne…

16 tykkäystä

Pressä kävi jo kurkkaamassa 7 taalaa, mutta vain reilu 20k vaihtoa, eli tuon perusteella ei voi vielä sanoa yhtään mitään.

Kiinnostaisi kyllä kovin saada nyt tietää, mistä tuo 73 miljoonaa earnout liabilitya tulee? Jos tuon ja warranttien muutokset ottaa pois, niin aika reipas missaus epsiin todellisuudessa eli epsi olisi jotain -0.2 luokkaa ja tuohon vielä LV missaus kaupan päälle. Onko tässä nyt harrastettu jotain luovaa kikkailua, jotta ei näytä ihan järkyttävältä missaukselta?

Muuten kyllä näyttäisi hommat etenevän luvatulla tavalla ja jos kaikki 85 ajoneuvoa saadaan toimitettua vielä tänä vuonna, niin lv voi mennäkin siihen sijoittajapresiksen ennusteeseen tältä vuodelta.

17 tykkäystä

Tuota todellakin toivotaan ja luotto on kova ainakin täällä. Ja tilanteen seuranta sen mukainen ![]() .

.

@sillinkutoja Mistä tuo maakohtainen kuva on kaivettu? Omissa laskuissa saksan kohdalla on ihan jotain muuta…noo voin muistaa väärinkin ![]()

Osari oli semmoinen kuin odotinkin

38 tykkäystä

Oma veikkaus tähän liabilities-kohtaan on, että liittyy spac-mergeriin ja osa kauppahinnasta maksetaan myöhemmin osakkeina/warrantteina. Vastaisi n. 20M osakkeen määrää, kun vertaa Q2 ja Q3 lukuja keskenään.

9 tykkäystä

Investor presentationista viime talvelta:

Eilen viimeks tuli tuoki plärättyä läpi ennen kuin päätin lisätä omistusta ![]()

13 tykkäystä

Osari mielestäni varsin neutraali, mutta hauskalta näyttävä EPS voi nostaa kurssia. Uskon että ajoneuvoja on kyllä jo toimitettu enemmän kuin kaksi, mutta eivät sitten ole osuneet Q3 puolelle ja 85 ajoneuvon targetin toistaminen tietenkin vähentää epävarmuutta mitä nykykurssissa lienee aika paljon mukana. Conference callissa haluaisin kyllä kuulla jotain ensivuoden backlogin kehittymisestä.

14 tykkäystä

Hyzon shareholders to receive up to three earn-outs of 9 million, 9 million and 5.25

million shares, triggered, respectively, if Hyzon’s shares trade at or above $18.00,

$20.00 and $35.00 per share for 20 out of 30 consecutive days during the 5-year

period from closing, signaling strong conviction from existing shareholders in path to

share price application

§

Sponsor has agreed to convert 25% of its Private Placement Warrants into two equal earn-outs with $12.00/share and $14.00/share thresholds that must be met during the 5 years after the 1st anniversary of the closing, and to subject the remaining 75% to a 12-month lockup unless the common stock trades above $11.50/share for 20 of 30 consecutive days

Edit: Hyzon Shareholders tässä yhteydessä tarkoittaa siis alkuperäisiä osakkeenomistajia ennen SPAC mergeriä. Löytyy Investor Presentation sivulta 38 “Pro Forma Equity Ownership”.

11 tykkäystä

Avaatko tarkemmin mitä tuo tarkoittaa? Olemassa oleville osakkeenomistajille jaetaan lisää osakkeita jos nuo tasot menee rikki noiden päivien osalta?

4 tykkäystä

Mulla tuli sama vastaus excelistä, eli EPS on warrantiti pois siivottuna n. -0,2. Lietsomatta paniikkia yhtään niin onhan tämä huono rapsa noin niin kun lukujen osalta? Warrantien arvohan käsittääkseni on noussut juuriki shorttirapsan ansioista eli pitääkö meidän kiittää shorttaajia, että saatiin positiivinen EPS? ![]()

Mutta jos on Kettusta uskominen, niin tämä on SEC:n linjaus. En vain itse lähtisi tätä juhlimaan. Kaksi rekkaa on minun mielestäni OK, koska meno näyttää kihtyyneen Q4 aikana.

Hyzon trucks are expected to be on the road in four continents by the end of the year, with two vehicles delivered during the third quarter 2021. With the well-reported supply chain disruptions around the world, no industry is immune, and we have experienced operational challenges, delaying our backlog conversion. However, our global footprint has allowed us to leverage our strategic partnerships and to meet customer demands for zero emission heavy commercial vehicles despite these challenges.

Saatin me myös odotettu maininta sirupulasta, mutta sävy ei ehkä ole niin vakava. Lisäksi toivon mukaan sirupula hellittää just sopivasti, kun Hyzon alkaa skaalaamaan tuotantoaan ylös. Mutta kuten todettu, ei näillä luvuilla ole atm juuri merkitystä.

Oma fiilis on ihan ok kaiken kaikkiaan.

25 tykkäystä

Kuvasta näkyykin mitä toimari sanoi, että Kiinaan mennään ensin ![]()

ja markkinathan siellä on valtavat.

15 tykkäystä

@Ale @sillinkutoja no niinpä… Muistelin että jossain joskus olen tuon nähnyt ![]()

![]() . Ja kovalevy siis mun pää

. Ja kovalevy siis mun pää ![]() alkoi raksuttamaan ihme kyllä

alkoi raksuttamaan ihme kyllä ![]() … et muistiin on talletettu kyllä eri lukemia

… et muistiin on talletettu kyllä eri lukemia ![]() . Mutta tämä tuli selväksi

. Mutta tämä tuli selväksi ![]()

![]()

14 tykkäystä

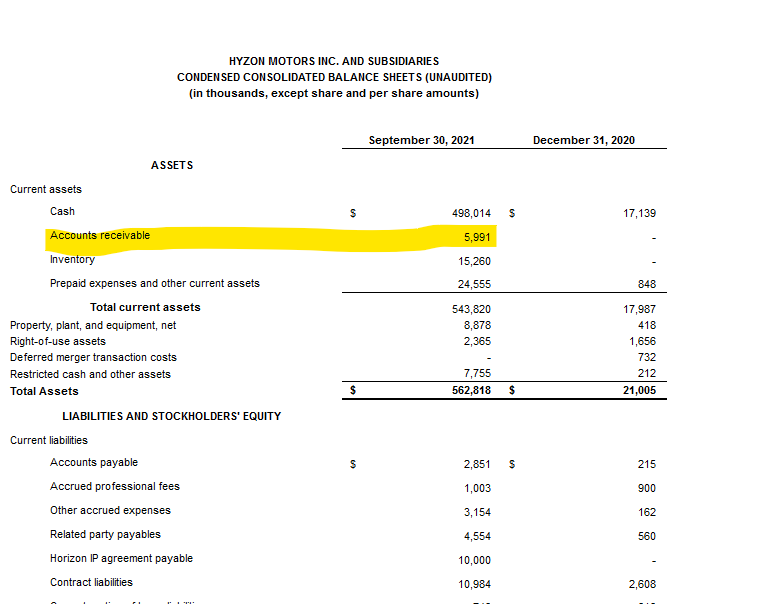

Hei, tilanne vaati vihdoin minutkin tekemään käyttäjän foorumille.

Tuossa tutkiessani Hyzonin investor sivujen kautta Q3 tuloksia tuli ensimmäisessä taulukossa vastaan

Voiko joku fiksumpi kertoa, että tarkoittaako kuvan “Accounts receivable” mahdollisesti Q3 aikana toimitettuja ja laskutettuja rekkoja, joita ei ole vielä Q3 aikana maksettu joten ei näkyisi liikevaihdossa?

18 tykkäystä