Accounts receivable (AR) is the balance of money due to a firm for goods or services delivered or used but not yet paid for by customers .

Eli tavara on toimitettu mutta laskua ei ole vielä maksettu.

Accounts receivable (AR) is the balance of money due to a firm for goods or services delivered or used but not yet paid for by customers .

Eli tavara on toimitettu mutta laskua ei ole vielä maksettu.

Oli juuri sellainen rapsa mikä piti ollakkin. Saattaa olla että tämä on sijoittajien näkökulmasta bull case tämän hetkiseen arvostustasoon nähden.

Hyzon on kyllä erinomaisissa asemissa ensi vuotta ajatellen. Olen erittäin optimistinen yhtiön suhteen.

Lisään vielä että ilmeisesti siis 62 ajoneuvon tilaukset ensi vuodelle. Hyvä ja näitä pitääkin tulla. Liikevaihtoennusteesta arvioin, että ensi vuonna pitäisi toimittaa ~320 ajoneuvoa. Olikohan missään mainittu paljonko oli vahvistettuja tilauksia ensi vuodelle ennen Q3? 2022Q1 loppuun mennessä pitäisi varmaan olla 2022 vuoden tilaukset kasassa että ennusteissa pysytään.

Kiitos, Eli voi olla että Hyzon on toimittanut useamman kuin 2 kappaletta rekkoja Q3 aikana, mutta ei ole niistä saanut maksua vielä.

Hieno havainto!

Odotin että olisi enemmän ehditty toimittaa rekkoja, mutta täytyy myöntää että hieno fiilis kuitenkin kun peli on nyt avattu ja rekkoja liikenteessä.Toivottavasti markkinat arvostavat!

Rapsassa luki että uusia patenttihakemuksia on juuri jätetty ja kehityksen myötä kustannuksia saadaan edelleen alas. Mielenkiintoista kuulla näistä aikanaan.

Toistettiin myös että lyhyellä aikavälillä pääsevät polttoaineen hinnoissa dieselin alle.

Kun tavara toimitetaan/otetaan käyttöön, myyjä lähettää laskun. Tämä kirjautuu tuloslaskelmaan liikevaihdoksi.

Kun asiakas ei ole vielä maksanut laskua, niin tämä kirjataan myyntisaataviin taseen saamisten puolelle.

Eli käytännössä, jos olisi toimitettu enemmän, niin se pitäisi näkyä liikevaihdossa. Näin pelkistetysti, olettaen että ei ole ennakkomaksuja tms.

Rapsa oli kyllä parempi kuin pessimistinä oletin, tänään kuitenkin shorttihyökkäys tulee olemaan massiivinen… Toivottavasti vastarinta on myös kova, panokset on jo ladattu…

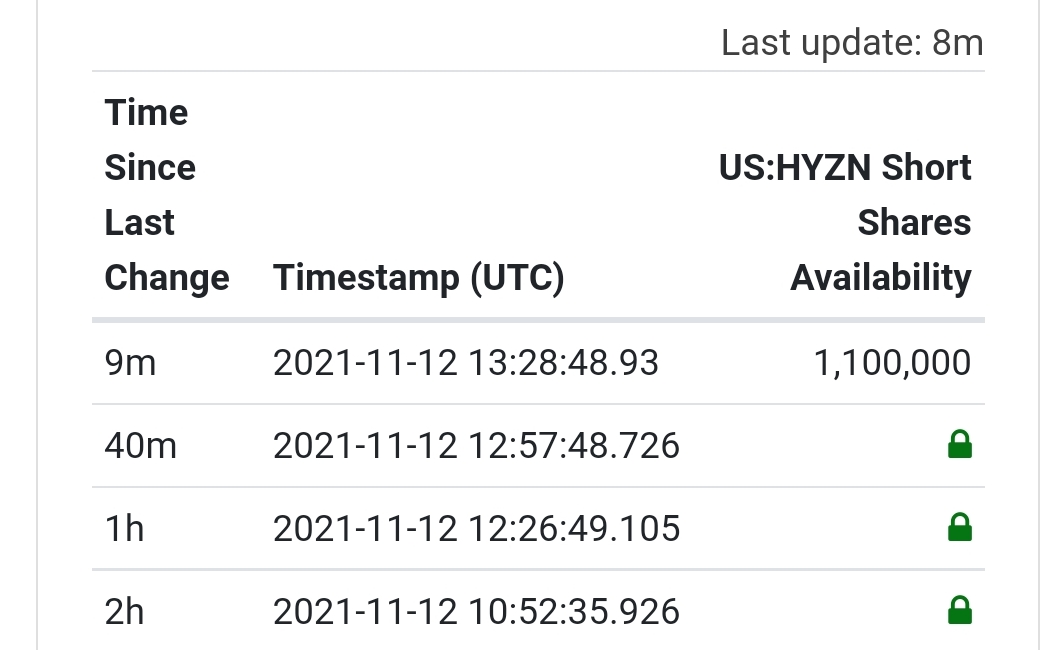

Shortit ei ole tainneet liikkua pariin päivään, tarjolla on ollut koko ajan 1,1M shorttia mutta olis aika rohkea veto ottaa ne nyt kun paine tuntuu olevan toiseen suuntaa.

Eilen ihan lopussa kävi joku hakemassa 100k kpl lainaan, mutta viestisi perusteella käynyt palauttamassa ne.

Seurannu itse tällä viikolla aika tarkkaan tuota, 100k tais lähteä eilen ja tänään lähti ER rapsan aikaan 150k ja max. tunti tosta palautui aika nopeasti.

Jos premarket pyörii +6% / +12% välillä niin uskaltaako shortit tehdä muuta kuin piiloutua karhujen viereen talviunille?

Backlogista ei mitään tippunut pois, vaan enemmän siirtyny tulevaisuuteen muutamat tilaukset. Ja lisää tullut. Q4 enemmän tietoa tästä. Jes!

Tavaraa tilattu nyt varastoon enemmän ensi vuotta koskien. Tulee näkymään Q4 menoissa. Mutta mahdollistaa ensi vuodelle siirtyneiden rekkojen valmistuksen ja tulevien tilausten toimittamisen nopeammin.

Videoita ja lisää tulossa muutaman viikon sisään näistä Q4 rekoista!

Puhelussa mainittiin että odottavatkin toimittavansa 600-700 rekkaa (ajoneuvoa?) 2022. Tuntuu että tuo menisi alkuperäisen 2022 liikevaihtoennusteen yli.

Mielenkiintoinen suunta myös nämä pienet vetyhubit. Kuulemma porukkaa lähes jonossa jo investoimaan noihin. Lisää selviää jahka parii ekaa hubia pystyssä Jenkeissä.

Hyzonin osuus ajoneuvojen sisällöstä (myyntihinnasta?) on tällä hetkellä n. 40% ja tavoite on nostaa se 70 prosenttiin. Hyzonin osuus on hyzonin omistamaa erityisteknologiaa ja loput 30% yleistä ajoneuvoteknologiaa. Uskovat pääsevänsä tällä yli yleisten ajoneuvovalmistajien marginaalien ja pitävät 35% EBITDA(?) edelleen realistisena.

Sainkoha tämän oikein? Oli kyllä puhelussa niin paljon hyvää asiaa että täytyy kuunnella jossain vaiheessa uudestaan.

Jooh, alko liian positiiviset lasit huurtumaan puolivälissä jo, pitää itekki kuunnella uudelleen ajan kanssa ja perata tarkemmin ![]()

Olinkin kirjoittamassa samasta, mutta kerkesit ensin. Näin minäkin ymmärsin et hyvä jos joku muukin kun en tahtonu uskoa todeksi ![]()