Hello Everyone here at Incap Forum!

First of all, thank you very much for the interest in Incap and your activity here in the forum as well as for all the questions posted during the Q4-webcast.

It is my pleasure to post summary of Incap related Q&A below:

Q: In your 2024 outlook you highlighted a decrease in both revenue and EBIT compared to the previous year. However, you also anticipated revenue growth quarter by quarter. Can we expect a corresponding quarterly EBIT growth at a similar pace

A: When we look at the full year figures 2023, we had a very strong first half contributed by our biggest customer. Those figures we won’t match during this year. But we expect steady growth starting from Q1. EBIT is very dependent of the product mix, and we are expecting some price pressure on the market. EBIT will grow when revenue grows.

Q: What makes you confident that the revenue will grow? Do you expect that the growth will continue from your largest customers in the second half of the year as well?

A: We have a strong track-record when it comes to inorganic growth, also we have been able to land successful acquisitions. Excluding sales to our largest customer, our revenue grew 35% year on year. We are confident that we are in good formula for growing organically and that will continue overtime. We also expect that our biggest customers to grow steadily during the second half of the year. We have also started to recruit people again and to slowly increase manpower.

Q: Has the de-stocking exercise of the largest customer damaged your business relationship with the customer in any shape or form? Could you elaborate on the process of destocking going on with your largest customers?

A: This is a very strong sign of our commitment in supporting them and we expect the cooperation to strengthen. We have gone through positive times and now we have little bit rougher paths with them. Regarding the process of inventory reduction, we have produced less so there are less materials needed in the inventory.

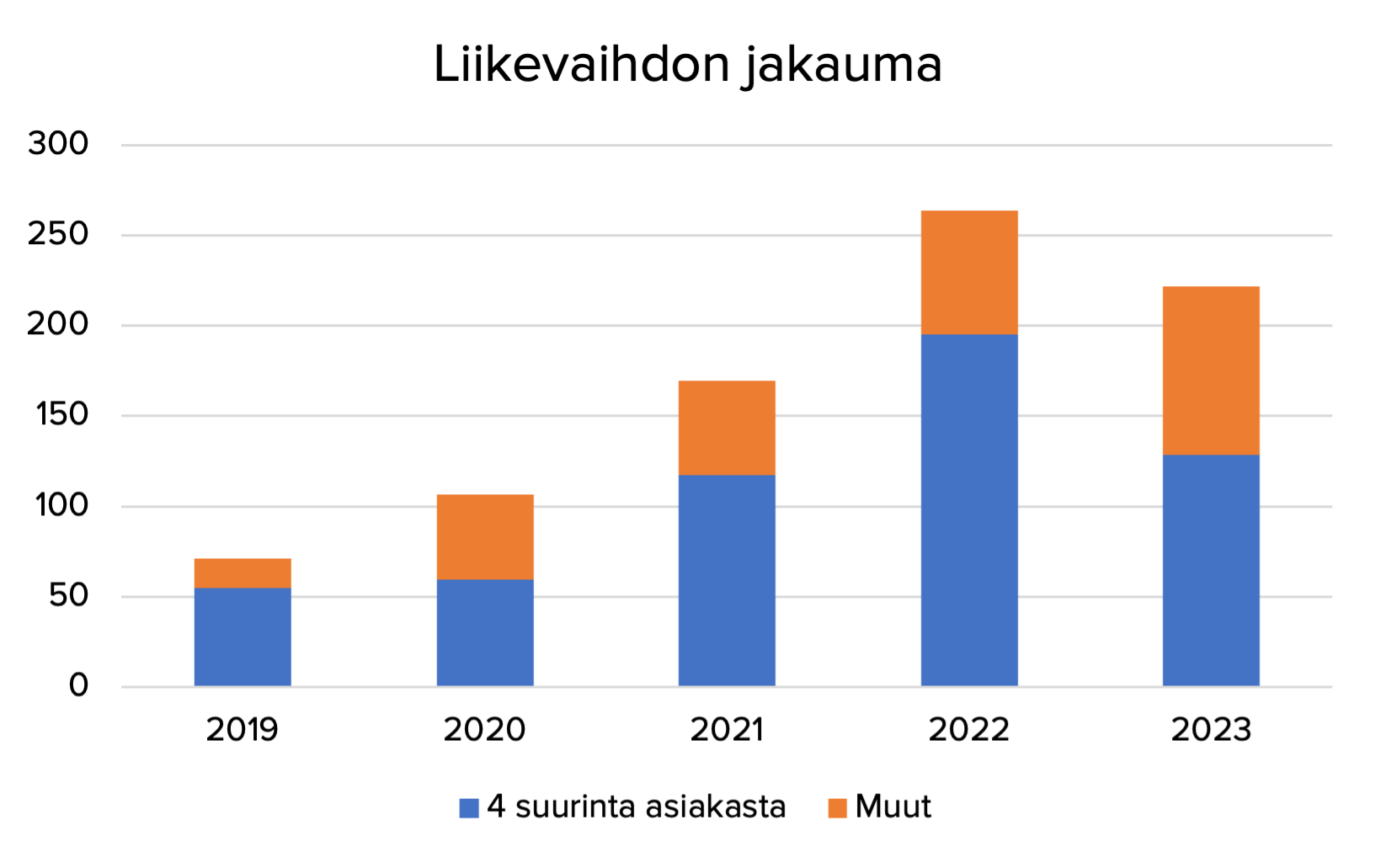

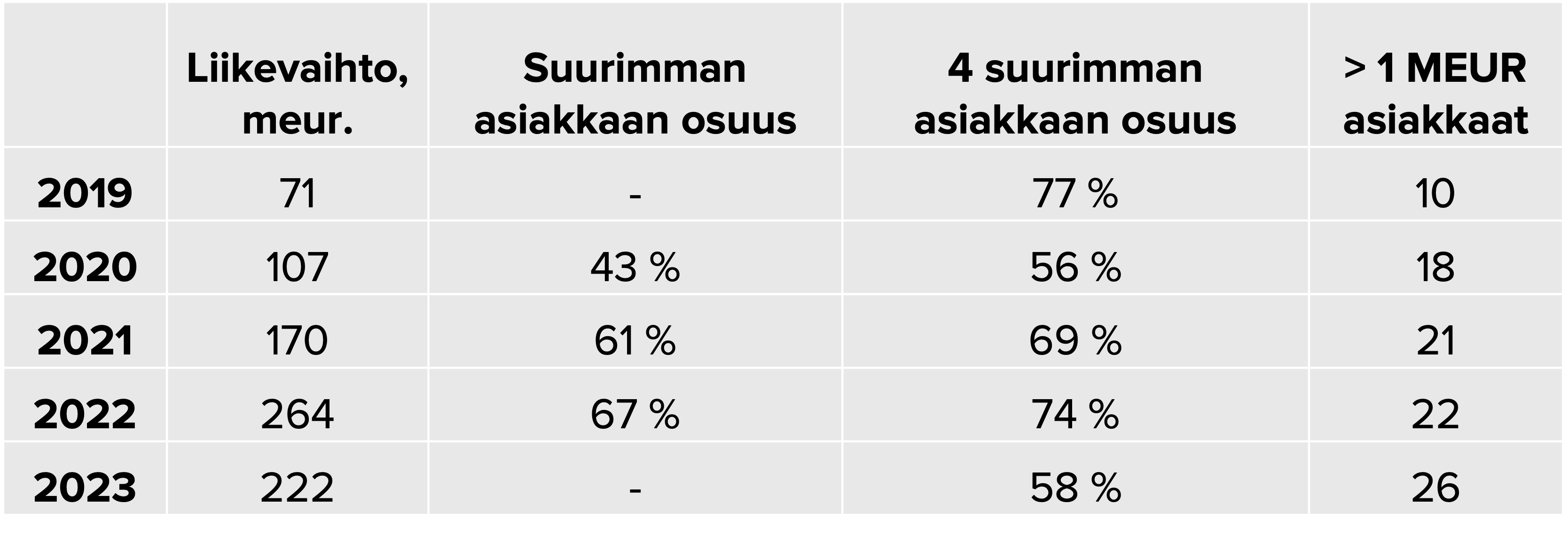

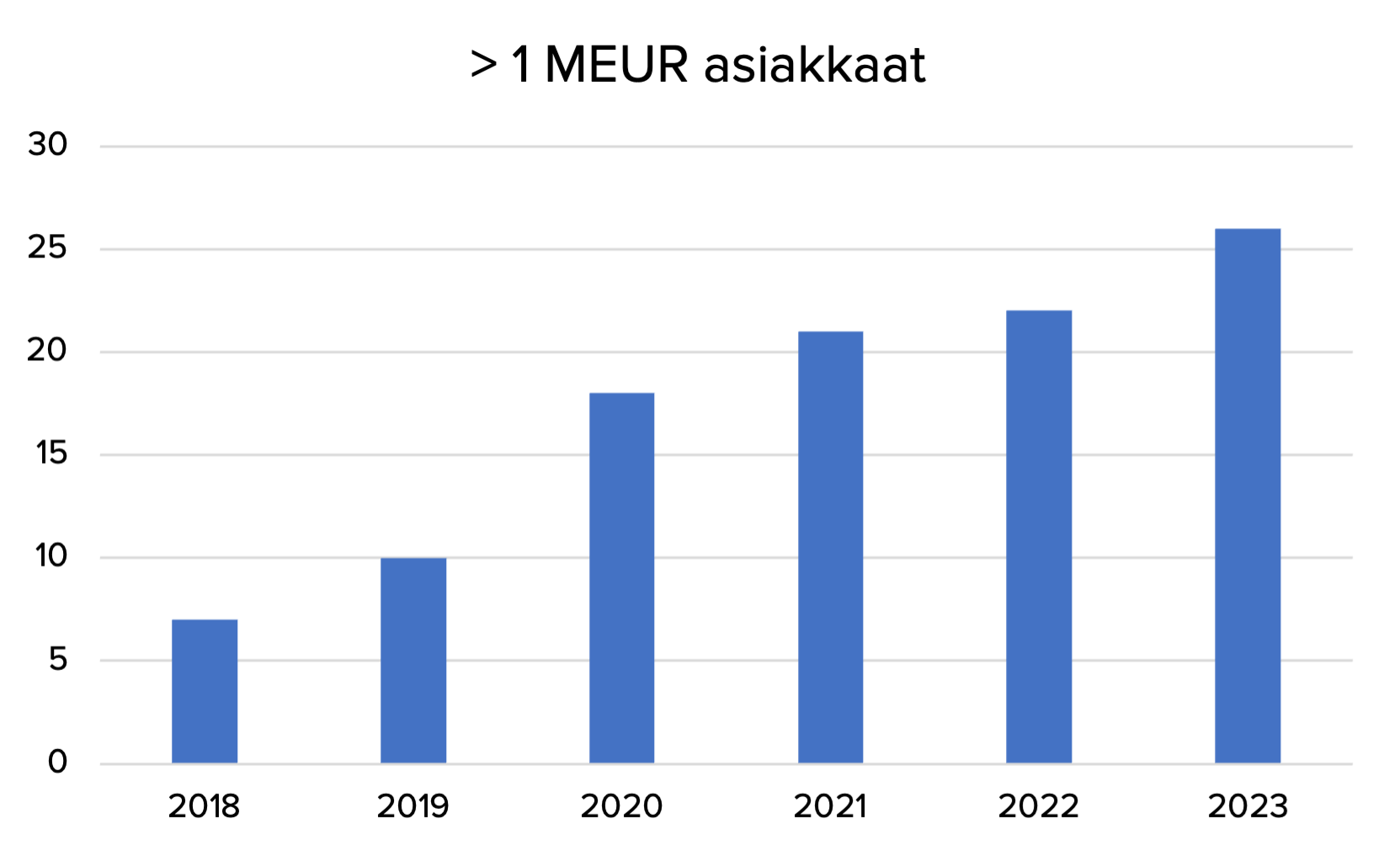

Q: In the future, will Incap’s biggest customers share of total sales be permanently lower? Considering the increase in sales to other customers and new customers.

A: We expect that our largest customers will get back on higher volumes than we are producing currently. We are growing quite strongly, and currently the company’s client portfolios are very well balanced. In Q4/2023 the largest customer made up 23% of sales (Q4/2022 the figure was 73%). Now we are a well-balanced company making profit. In the past there were probably some potential risks with the high dependence of the largest customers, now there is potential opportunity to grow again with the largest customers.

Q: Do you see any weaknesses in other parts of you customer portfolio?

A: We have not seen anything on the same scale as with our largest customer. We have not seen any bigger effects that we can’t handle or that has an impact on our business or figures.

Q: How about the segments, where did you see the most or least of growth in 2023 and what do you expect from different segments in 2024?

A: We expect to grow in all our units except India. Our point is that there is not a clear sector that is growing. We are very much into different kind of green electronics when it comes to smart meters, power electronics, converters, inverters, smart grids & applications, and in these segments, we see growth.

Q: Personnel expenses increased in the second half of 2023 (15.7% of revenue) compared to 2022 (5.7% of revenue). Is this a new level of the personnel expenses or just a temporary level due to the lower usage level of the India factory?

A: One reason is that in July 2023 we acquired Pennatronics. Another one is that there is salary price increase pressure in the units. In each unit, the minimum wages have increased 7–10%. Also, the product mix and where products are manufactured impacts a lot in the “personnel expenses / revenue”- ratio.

Q: Are you able to maintain your high profitability during next years?

A: Profitability is driven by our product mix. There is also some price pressure in the market. We strongly believe that we will get the utilisation ratio up in our factory in India and that will pay in our favour. Our business model is solid, and we have a very lean company. The set-up we have gives the possibility to maintain relatively high profitability compared to companies with another set-up. Our fourth quarter EBIT was EUR 3.7 million or 8.7% of revenue, and our full-year 2023 EBIT was EUR 28.2 million or 12.7% of revenue, which we think is an indication of our strong operating model and agility.

Q: Have you made changes in the operations of Pennatronics after the acquisition? How about the cross-selling opportunities with Pennatronics?

A: We have promoted new management, both financial management and site management. Operationally we have done some changes by appointing new management. Now it’s up to them and we empower people and give them opportunity to develop the business as they see it. We look forward to the US team expanding the business in the US market. We see cross selling opportunities as well.

Q: How about the investments, do you have a plan for 2024 and how much have you planned to invest this year?

A: We are constantly looking into investments in order to support our growth and keep up our competence and service level. We are always evaluating the latest technologies. We have a couple of line investments in the planning phase. On the IT side we have a couple of investments we are considering. Additionally, the M&A topic is high on the agenda, and it is always a big investment planning process. We will communicate by a release of possible major investments.

Q: Customer portfolio; differences between the customers e.g. growth rate and profitability?

A: We don’t make any comparisons. We expect that the growth will continue in all our accounts.

Q: M&A: How do the valuations and pipeline look like? Should we expect any deals during 2024?

A: Valuation levels have come down. Currently there are good M&A opportunities, we have a robust pipeline, and we are working actively. We are looking for companies with good financials and possibilities for future growth. We would not be surprised if we saw some acquisition activities during this or next year. We have also established a M&A Team supporting Incap.