En tiedä miten tästä tuloksesta nyt pettymys saatiin käännettyä.

Pahin on jo takana ja pohjakosketus nähty tästä eteenpäin voidaan odottaa kasvavaa liikevaihtoa ja tulosta. (Verrattuna siis Q4 tulokseen ja liikevaihtoon)

Yhtiöllä on vahvat rahavarat 42 550 000€ toteuttaa yritysostoja

Arvostus ei päätä huimaa ja myös varastotasoja on saatu laskettua merkittävästi yritysostosta huolimatta. 31.12.2022 91 798 000€ —> 31.12.2023 71 022 000€.

Pettymys tulee siitä, että aiempien kommenttien perusteella saattoi odottaa, että suurimman asiakkaan osalta olisi kyseessä oikeasti varastojen korjaus ja sen jälkeen toiminta palaa aiemmalle tasolle 2024 aikana. Nyt ainakin itselle jäi kuva, ettei tuolle aiemmalle tasolle välttämättä nousta piiiiitkään aikaan.

Mutta tuosta huolimatta suhtaudun nyt erittäin positiivisesti Incapiin, koska isoimman asiakkaan myötä myös osakkeen hinta on romahtanut. Näin ollen nykyhinnalla ei edes tarvitse haikailla sitä, että saisi Victronin kokonaisuudessaan vanhalle uralle. Sen sijaan lähdetään eteenpäin nykytasolta, muiden asiakkaiden kasvun vetämänä ja yrityskauppojen vauhdittamana.

Eli vuosi-pari tässä tuli takapakkia mutta sama meno jatkuu tästä eteenpäin kuin ennenkin!

Pelättyä parempaa tekemistä operatiivisesti viimeinen neljännes: orgaaninen kasvu (+15 %) ja kannattavuuden hyvä puolustaminen (oikaistu liikevoittomarginaali 10,4 %) jatkui. Ohjeistus oli pettymys, vaikka tällainen skenaario oli olemassa.

Listasin jotain omiin muistiinpanoihin ensilukemalta ylös. (Positiivisia virkkeitä enemmän, kuten yleensä Incapissa on ollut. Yhtiön esille tuomiin seikkoihin ja johdon kommentteihin hyvä suhtautua silti terveellä kriittisyydellä.)

Negatiivista

Ohjeistus: liikevaihto ja liikevoitto laskevat edelleen, vaikka Pennatronics 100 % mukana v. 2024 (Analyytikoiden odotuksiin nähden myös pettymys.)

Victronin varastokorjaus jatkuu: ”Suurimman asiakkaan varastojen alentaminen vaikuttaa vielä vuoden 2024 ensimmäisen puoliskon aikana.” (Toki tämä oli oletettua, että varastokorjaus kestää kesään asti.)

Positiivista

Orgaaninen kasvu 15 % (Victronilla oikaistu liikevaihto +54 %, ja ilman Pennatronicsia +15 %)

Oikaistu EBIT-% kelvollinen 10,4 %.

Euroopan tehtaat ja uusmyynti: ”Liikevaihdon kasvua vauhdittivat kaikki muut Incapin yksiköt Euroopassa, tehokas myynti nykyisille ja uusille asiakkaille.”

Kysyntä kasvaa muissa yksiköissä: ”Arvioimme kaikkien tehtaiden paitsi Intian myynnin kasvavan vuoden 2023 tasosta.”

Pahin ohi(?): ”Konsernin myynnin arvioidaan kääntyvän kasvuun vuosineljänneksittäin vuoden 2024 alusta lähtien.“ + “…olemme jo alkaneet asteittain lisätä henkilöstön määrää Intian tehtaallamme.”

Kassavirta menee sinne minne kuuluukin

”Yhtiöllä on selkeä suunnitelma mahdollisista yrityskauppakohteista", ja tämän vuoksi osinkoa ei jaeta. (Taseessa riittää ruutia: omavaraisuusaste 60,6 %, nettovelkaantumisaste oli -7,7 %)

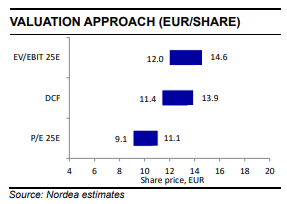

Indereksen odotus vuodelle 2023 oikaistulle liikevoitolle oli 28,3miljoonaa €.

Incapin toteutunut oikaistu liikevoitto vuonna 2023 olikin 30,6miljoonaa €.

Ohjeistus vuodelle 2024 liikevoitto laskee → Arvioidaan että laskee reilusti -20% jolla saadaan 2024 EBIT ~24,5miljoonaa €

Jokainen voi sitten itse arvioida onko tuo mielestään paljon vai vähän nettovelattomalle ~200miljoonan € yhtiölle jolla on vahva kassa toteuttaa myös epäorgaanista kasvua…

Ei tää tainnut lopulta kuitenkaan olla suurempi pettymys markkinan mielestä. Incapin tän päivän kurssireaktio taas alleviivaa kuinka kiva olisi jos firmat raportoisi illalla pörssin sulkeutumisen jälkeen eikä aamulla just ennen kaupan alkua. Päivän kurssireaktio on heilunut välillä -5% - +15%. Pörssin aukioloaikanahan ei ole tullut mitään uutta informaatiota, joten heilunta johtunee siitä, että väki hissukseen lukee aamun raportista uutta detaljia ja tekee johtopäätöksiä pitkin päivää.

Edit mulla ei ole vahvaa näkemystä siitä, oliko -5% vai +15% oikea reaktio, mutta tällainen heilunta pitkin päivää tuntuu hassulta.

Olenko ainut jota päivän kurssireaktio ihmetyttää? Q4 meni hienosti, mutta yleensä pörssissä menneelle ei anneta paljoa painoarvoa. Ohjeistus oli heikko suhteessa analyytikoiden odotuksiin ja muutenkin harvemmin laskevasta tuloksesta ollaan kovin innoissaan, etenkin kun toive oli että pahin kuoppa olisi jo takanapäin. En väitä, että osake olisi kallis, mutta en ymmärrä miksi firma on tänään melkein 15% arvokkaampi kuin eilen

Vastuutonta spekulaatiota, mutta näyttää että Victronin kupla oli ja meni. Kasvun hidastuminen ja varastotasojen korjaus alkoi joskus viime keväällä ja näyttää jatkuvan vielä ties kuinka pitkään. Kuten @SOJ edellä mainitsi, en itsekään laskisi enää mitään sen varaan, että Victron palaa huippuvuosien kokoluokkaan ja kasvuun vaan kasvu on nyt haettava muualta.

Tätä ei vielä taidettu nostaa esiin:

Incapin suurimman asiakkaan osuus konsernin liikevaihdosta neljännellä kvartaalilla vuonna 2023 oli 23 % (73 %).

Hopeareunus Victronin haasteissa on, että korjannut merkittävästi Incapin asiakasriskiä. Victronin ulkopuolella tekeminen näyttää hyvältä. 23% on toki yhä paljon, mutta ihan eri mittakaavaa kuin aiemmin.

Ehkäpä markkina katsoo pidemmälle kun on selvä ohjeistusaikataulu milloin kuoppa on ohi ja kasvu jatkuu. Ja firman tekeminen on ollut kuitenkin sen verran vakuuttavaa että tämän toteutumiseen luotetaan. Markkina tahtoo katsoa tulevaisuutta mutta tarkka aikahorisontti voi heilua. 3-6kk on ihan normisettiä ja jos tässä ohjeistetaan että 12kk päästä kaikki paha on takana ja taas kasvetaan, se voi olla tarpeeksi pian että on aika alkaa ottaa etukenoa tulevaan kasvuun.

@Isa_Hudd ja @Otto_Pukk keskustelivat mm. Incapin Q4:sta ja yhtiön tulevaisuudesta.

Incapin suurimman asiakkaan varaston purku saavutti synkimmän hetken neljännen kvartaalin aikana, jonka vaikutukset näkyivät liikevaihdossa ja kannattavuudessa. Poislukien suurimman asiakkaan vaikutuksen Incapin liikevaihto kasvoi, myös orgaanisesti, ja Intian tehtaat saivat uusia asiakkaita. Toimitusjohtaja Otto Pukk summaa vuoden 2023 ja kertoo näkymistä ensivuodelle.

00:00 Aloitus

00:11 Vuosi 2023

03:49 Näkymät vuodelle 2024

06:42 Intia

08:31 Suurin asiakas

09:50 Asiakasportfolio

11:58 M&A

12:56 Markkinat

14:48 Punaisen meren ongelmat

Mielestäni nousu on perusteltua eikä se, ettei 2024 päästä vielä 2023 lukuihin koko vuoden osalta ole sinänsä ihmeellistä. Tärkein huomio tämän hahmottamiseksi on se, että kurssi on nyt 8 euroa eikä 20 euroa kuten vielä ennen Victronin ongelmia. Jos siis oikeasti ajattelisi, että Victron olisi palannut normaaliin jo pian, ja samalla kaikki muu bisnes kasvaa, niin kurssin pitäisi olla mielestäni huomattavasti lähempänä tuota 20 euroa kuin mitä nyt ollaan. Kurssiin on mielestäni hinnoiteltu Victronin pitkäaikainen/pysyvä romahdus.

Näin ollen on syytä katsoa tilannetta tästä hetkestä eteenpäin. Incap ei ole kovin kalliisti hinnoiteltu edes nykyisellä liikevaihdolla/tuloksella - joskaan ei erityisen halvastikaan. Näkymissä kuitenkin odotettiin nykytasolta tasaista ja vahvaa kasvua ilman Victronin elpymistäkin. En siis ihmettele, että nykyhinnalla sijoitus houkuttelee ja kurssireaktio on positiivinen.

Ehkä kysymykseni oli huonosti muotoiltu, mutta en nimenomaan ymmärrä mikä tässä osarissa oli niin hyvää, että aiheutti +15% tauluun (laimeni iltaa kohden). Perustelusi ovat ihan ok, mutta eikö noiden suhteen asiat näyttäneet vielä eilen paremmilta?

Tuntuu että mr. market odotti aivan kylmääviä lukuja ja hyvät Q4 luvut ja huono, muttei katastrofaalinen, ohjeistus riitti positiiviseen reaktioon. Tai rehellisesti sanottuna: ei hajuakaan

Antti oli tässä ennen osaria lisää -suosituksella ja 8 € tavoitehinnalla. Ohjeistuksen perusteella ennusteisiin kohdistunee ihan merkittävää leikkauspainetta ainakin tälle vuodelle, joten mielenkiinnolla odotan päivitettyä näkemystä.

Itse ajattelen hieman samoin, kuin @SOJ

Victronin osuus on 23% liikevaihdosta ja Incap kasvatti liikevaihtoa 17% muiden asiakkaiden kuin Victronin myynnillä.

Incapin kasvu ilman Victronia on paljon parempaa kuin Scanfillin ja paremmalla kannattavuudella. Scanfillin 2024 P/E on n. 12 ja Incapin 11.

Lisäksi jos Scanfilin kurssi nousisi Inderesin tavoitehintaan kuten Incapin, olisi sen P/E:n ero Incappiin vielä suurempi

Eli Incap tulisi ajatella yritykseksi, jonka asiakaskunnasta Victron edustaa 23%. Tällöin kasvu ja kannattavuus seuraaville vuosille on parempi kuin Scanfillin vaikka P/E on matalampi. Victorin todennäköinen myynnin kasvu H2:lla on vain extraa, kuten Antti Pynnönen Q4-videolla totesi.

Otto mainitsi Q4-videolla, että Victron kasvattaa jo myyntiä vaikka varaston purkua tapahtuu samalla

Lisäksi kasvavat yritykset joutuvat investoimaan uusiin tehtaisiin, mutta Incapillä vapaata tuotantotilaa valmiina. Eli Incapin tarvitsee “vain” hankkia uusia asiakkaita, jonka uskon onnistuvan.

Mielestäni Incapillä on paremmat mahdollisuudet kasvuun kuin vaikka kalliimmalla Scanfillillä

En malta olla kommentoimatta kun tuli tämä vertailu taas Scanfiliin

Scanfilin asiakasjakauma ja ylipäätään asiakkaiden liiketoiminta-alat on paljon paljon paremmin hajautunut kuin Incapilla. Asiakaskohtaiset riskit on Scanfililla siis selvästi vähäisemmät. Ja niin on kyllä tuotannonkin suhteen. Track record on parempi (pidempi) myös. Ja hei, nyt Scanfil on eurooppalaisessa mittaluokassa jo ihan osinkoaristokraatti Tätä jos jotakin myös osinkopuolueen edustajat arvostavat (bing @Verneri_Pulkkinen )!

Eli kyllä Scanfilin merkittävästi suotuisampi riskiprofiili täytyy jossain näkyä vaikka kasvua ei ehkä oletettavasti niin helposti olekaan tulossa. Täten mielestäni Scanfilin ja Incapin vertaaminen P/E multippelilla noin suoraan ei ole kovin mielekästä, koska Incapin kasvupotentiaali on selvästi parempi, mutta niin on myös kaikinpuolin riskitkin ihan eri luokassa.

Mietin vielä uudelleen ajatuksella incapn tilannetta.

Mielestäni on maailmanluokan suoritus että isoimman asiakkaan poistumista on myynti onnistunut paikkaamaan näin nopeasti JA kannattavuus silti hyvä. Oikeastaan käsittämätöntä.

Jos myyntiä on saatu kokonaan uusille asiakkaille niin se luo kyllä tukevan pohjan ponnistaa uusille tasoille liikevaihdossa. Oma kokemus (tosin ihan eri alalta) on että kun saa asiakassuhteen käyntiin niin sitä olemassa olevaa asiakkuutta on helpompi kasvattaa kuin että löytää kasvua kokonaan uusista asiakkaista.

Vicron liikevaihdon palautuminen edes osittain näyttäisi pelkästään positiiviselta mahdollisuudelta. Eli siis tarkoitan että incap pärjää vaikkei palautuisi mutta mahdollisuus on olemassa sille että palautuu.

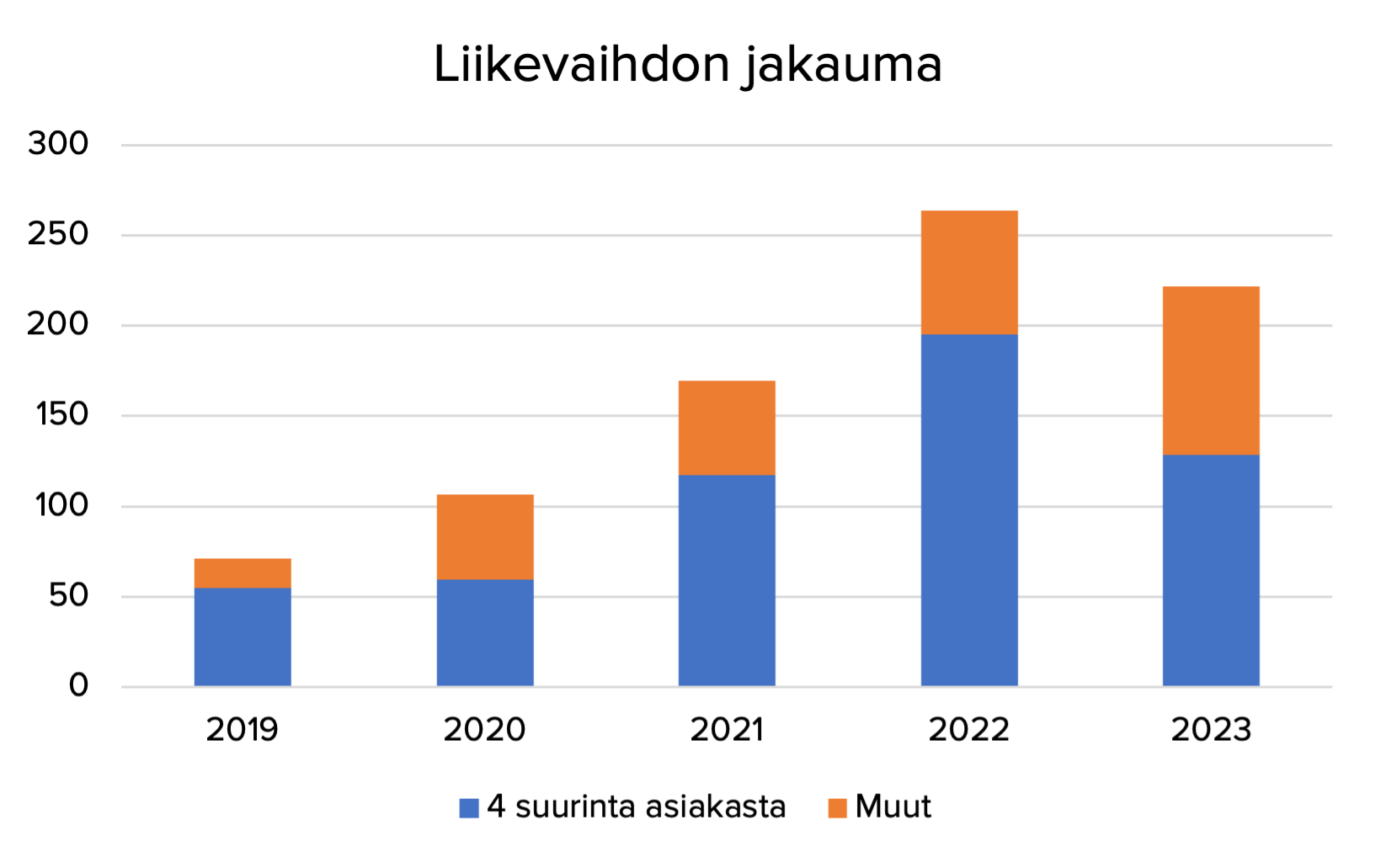

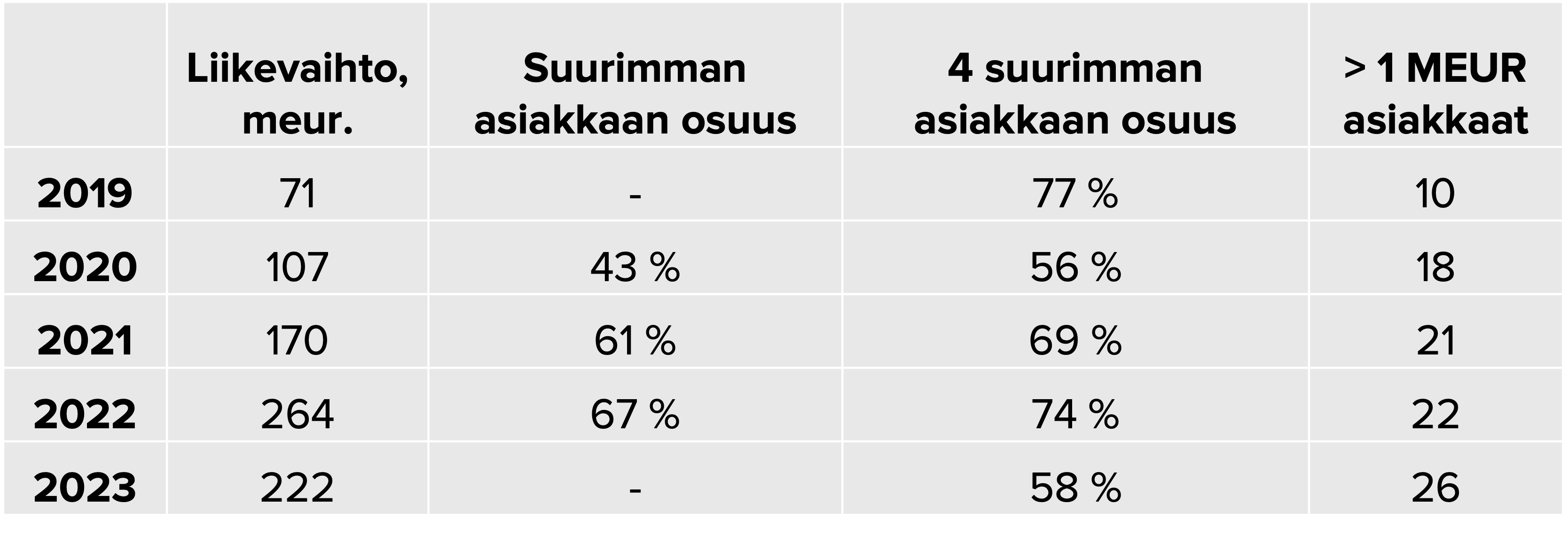

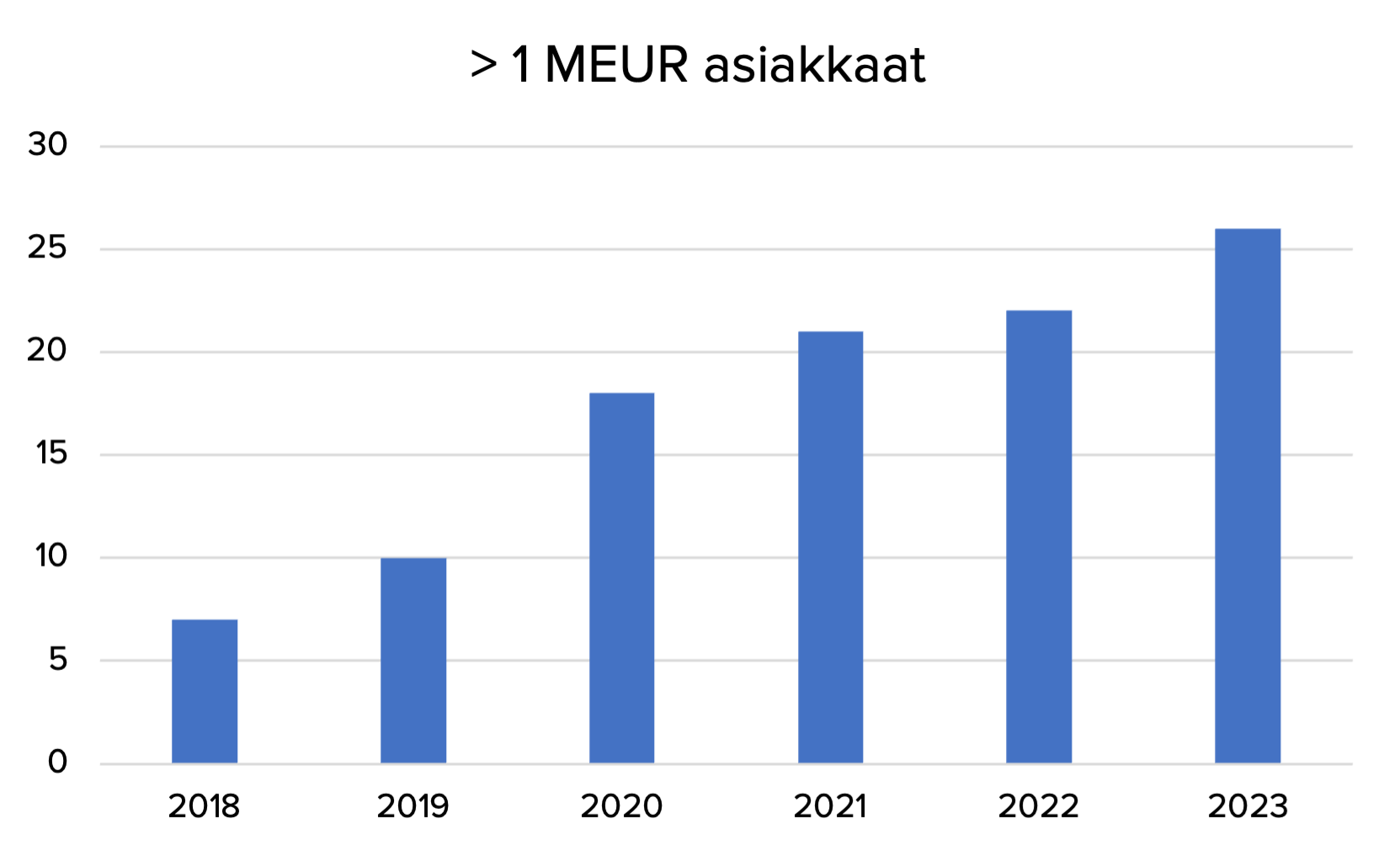

Kävin tuossa tilinpäätökset ja vuosikertomukset läpi taas virkistääkseni muistiani, miten viime vuosien liikevaihdon kasvu on jakautunut ja asiakasportfolio kehittynyt yli 1 meur. vuodessa tuottavien asiakkaiden suhteen. (Pidätän oikeuden perjantai-iltapäivän tuottamiin mahdollisiin näppäilyvirheisiin.)

Käytännössä suurin asiakas eli Victron vastaa valtaosaa 4 suurimman asiakkaan tuottamasta liikevaihdosta, mutta koska vuosien 2019 ja 2023 lukua ei ollut saatavilla, päädyin soveltamaan 4 suurimman osuuden graafiin. Alla taulukossa erikseen Victronin osuus niiltä vuosilta, kun tieto on nyt saatavilla. Vuosikertomuksesta saadaan sitten tarkempi tieto.

Vuosikertomuksessa mallia 2019 luki seuraavasti: “Konsernissa on kaksi asiakasta, joiden liikevaihdon osuus yliää 10 % koko konsernin liikevaihdosta. Näiden asiakkaiden yhteenlaskettu osuus liikevaihdosta on 67 %.” Tästä syystä en saanut tuota suurimman osuutta irti.

Ketjuun ei ollut vielä linkattuna uusinta yhtiöraporttia, se on tässä (Premium) ja kommentti tässä. Näistä yksi poiminta, joka grafiikoihin olennaisesti liittyy: Mollivoittoinen vuositason kehitys menee edelleen suurimman asiakkaan piikkiin, sillä varastokorjaus jatkuu, eikä volyymitasoon palata pomppupallon tavoin. Positiivista on, että pienentyneen liikevaihto-osuuden takia kyseinen asiakas ei pääse yksin määrittämään Incapin suuntaa enää H2’24:lta alkaen.