Päälyytikko Viljakaisen kommentit, kun Incap julkaisee Q4-tuloksensa torstaina. ![]()

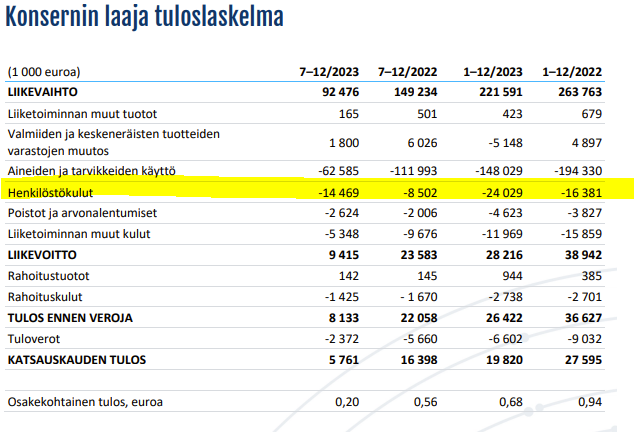

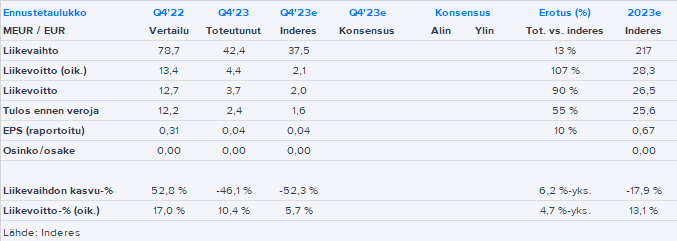

Incap julkistaa Q4-raporttinsa torstaina kello noin kello 9. Incap on hidastanut Q4:llä jarrut savuten, kun suurimman asiakkaan varastoja on pyritty puskemaan alaspäin. Incapin tulos onkin romahtanut suhteessa vahvaan vertailukauteen, vaikka Q4:llä luvuissa mukana on myös heinäkuun alussa toteutuneen Pennatronics-yrityskaupan kontribuutio. Osakkeelle tahtia lyö kuitenkin jo ohjeistus. Ennustettavuus on suurimpaan asiakkaan liittyvän erikoistilanteen ja yleisesti hidastuneen investointikysynnän takia poikkeuksellisen heikko, joten ohjeistuksessa on myös ison yllätyksen mahdollisuus. Ennustamme Incapille vakaata liikevaihtoa ja oikaistua tulosta ja arviomme mukaan nykyarvostuksella (2023e: EV/EBIT 7x) tämän pitäisi riittää myös osakkeelle. Osinkoa Incap ei viime vuoden tuloksestakaan maksa. Emme tee muutoksia näkemykseemme Incapistä ennen poikkeksellisen kiinostavaa raporttia.