Tuore lyhyt Otto Pukin haastattelu. Antaa hyvin positiivisen kuvan Incapin tilanteesta

Muutamia poimintoja

Incap Intiassa

Intia on kasvava talous. Intia on myös maailman suurin demokratia ja tästä on etua verrattuna moneen muuhun Aasian maahan. Näiden vuoksi Intiassa kannatti olla ajoissa, Intian tehtaat olivat Incapille järkevä strateginen investointi

Otto kertoo, että varastojen purku on käynnissä isoimman asiakkaan kanssa, mutta tätä ongelmaa ei ole ollut muiden asiakkaiden/asiakassegmenttien kanssa

Otto on positiivinen vuoden 2024 suhteen, hän on innoissaa USA:n liiketoiminnan mahdollisuuksista sekä Intian uuden tehtaan käyttöön oton suhteen.

Otto pitää mahdollisena USA:n liiketoimintojen laajentamista

Tommi ja Antti ovat antaneet kommentin siitä, kun Incapin ja Scanfilin kilpailija Hanza ostaa ruotsalaisen sopimusvalmistajan suhteellisen maltillisella hinnalla.

Ehkä nämä meidänkin yhtiöt voivat tehdä sopivan maltillisesti arvostettuja yritysostoja, kun yrityskauppa-arvostukset ovat EMS-sektorillaan maltillistuneet?

Incapin ja Scanfilin kanssa Euroopan elektroniikan sopimusvalmistuksen markkinalla kilpaileva ruotsalainen Hanza tiedotti perjantaina ostaneensa ruotsalaisen sopimusvalmistajan Orbit Onen. Kauppahinta (noin 7x EV/EBIT) on linjassa toimialan maltillisen yrityskauppojen hinnoittelun kanssa. Arviomme mukaan Hanza oli yhtiölle luonnollinen ostaja tehtaiden sijainti sekä liiketoiminnan profiili huomioon ottaen.

Voikohan tuosta vetää sen johtoopäätöksen että noin 7x EV/EBIT on sopuhinta myös Incapille? Vai pörssissä vielä alempi ja sitten ainopastaan lunastustarjouksessa tuo? Eli toisin sanoen tän hetken arvostus olisi oikealla hehtaarilla?

Paha sanoa, mutta eiköhän pohjat ala lähestymään. Tässä yrittänyt kalastella infoa isommilta uusiutuvan puolen firmoilta milloin toimitusketjut normalisoituivat, mutta vielä ei oikein osaa sanoa juuta tai jaata.

Voi tuossa aika rumia kvartaaleita olla tarjolla, mutta mikäli markkinat yhtään tehokkaat niin kurssi kyllä lähtee kiipeämään hyvissä ajoin ennen tuloskäännettä. Toisaalta eipä sitä näistä suomifirmoista ikinä tiedä jäävätkö mörnimään pitemmäksi aikaa vai mitä tapahtuu lyhyellä aikajänteellä

7x EV/EBIT ei kerro mitään muuta kuin diilissä ollutta sen hetkistä yritysarvoa suhteessa liikevoittoon. Se, että se yritysarvo sattuu olemaan seitsemän kertaa tulevan vuoden liikevoitto ei kerro yhtiön käyvästä arvosta yhtään mitään. Sehän on vain sen hetkinen hinta kerrottuna tulevan vuoden arvaus liikevoitosta.

Noiden diilienkin osalta tulisi miettiä minkä verran ja kuinka kauan yhtiö kykenee luomaan kassavirtaa diskontattuna tähän päivään ja verrata tuota arvoa sitten maksettuun hintaan. Kertoimet on helppoja kommunikoida mutta huonoja arvonmäärityksessä.

Incapin (ja Scanfilin) ruotsalaisverrokki Note antoi negatiivisen tulosvaroituksen kuluvan vuoden kasvustaan. Varoitus on lievähkö ja taustalla näyttää olevan lähinnä yhtiökohtaisia syitä tuotantojen ylösajoihin liittyen. Samalla Note ohjeisti maltillista kasvua ensi vuodelle sekä lievää marginaaliparannusta. Notella on myös tänään CMD (katsottavissa täältä) ja siihen liittyen yhtiö antoi myös taloudelliset tavoitteet.

Noten osake on yli 15 %:n laskussa, joten kokonaisuus ei markkinaa selkeästi miellyttänyt. Syitä on hieman hankala arvioida, sillä Bloombergilta ei löydy Notelle ennusteita, vaikka SEB:n seurannassa yhtiön pitäisi kuitenkin olla. Epäilen kuitenkin pettymyksen pääsyiksi kuluvan vuoden liikevaihtovaroitusta sekä ensi vuoden ohjeistusta keskipitkän ajan tavoitetta hitaammasta kasvusta. Kurssireaktioon toki vaikuttanee myös se, että Note on ollut preemiohinnoiteltu suhteessa moniin verrokkeihinsa viime vuosien vahvan kasvu- ja kannattavuuskehityksensä myötä.

Mitä mieltä olette tästä? Onko joku jo rekisteröitynyt ja lukenut koko artikkelin?

The Competition Commission has referred Netherlands-based Victron Energy to the Competition Tribunal over allegations it set minimum prices on products. The company supplies inverters and solar panels in South Africa. The commission is seeking a maximum penalty of 10% of Victron’s turnover in South Africa.

Elikkäs paikallinen kilpailuvirasto on saanut kantelun. Tämä taitaa olla business as usual. Virasto tutkii näitä aika matalalla kynnyksellä ja periaatteessa kuka tahansa voi tehdä kantelun.

Yritin tuossa guuglailla tuota victron energyn maakohtaista liikevaihtoa mutta nopeasti ei löytynyt mitään.

Tuolta en nopeasti löytänyt että Victron olisi mitenkään “tutkinnan” alaisena. Lähinnä tuo aikaisempi uutinen koskee että sinne olisi tosiaan laitettu valitusta että hinnoitteluun yritetään vaikuttaa. Mutta taitaapi olla tosiaan vain että naapuri sanonut että peli on epäreilua.

En tämän tarkempaa löytänyt. Mutta tuolta saa halutessaan yhteystietoja mistä kysellä jos jotakuta palstalaista kiinnostaa.

Osoitan ehkä täydellisen tietämättömyyteni mutta miksei valmistaja saa määrätä minimihintaa tuotteilleen? Luulis että se on ihan jokapäiväistä toimintaa.

Sitten toinen juttu. Koetin laittaa tätä perspektiiviin ja ketju tässä ajatuksessa menee ilmeisesti niin että Incapin suurin asiakas voi saada sakon joka vastaa niiden yhden maan myyntiyhtiön 10% liikevaihtoa. Onko se sitten Incapin murhe? Vai onko tuo e-afrikka Victronin suurin markkina? Mutta vaikka olisi niin onkai niillä muitakin ja 10% ei tunnu maata järisyttävältä. Toki pilaa heidän tuloksensa mutta sittenhän niiden on myytävä vaan kahta kauheemmin että saaavat damaget paikattua

Edit:

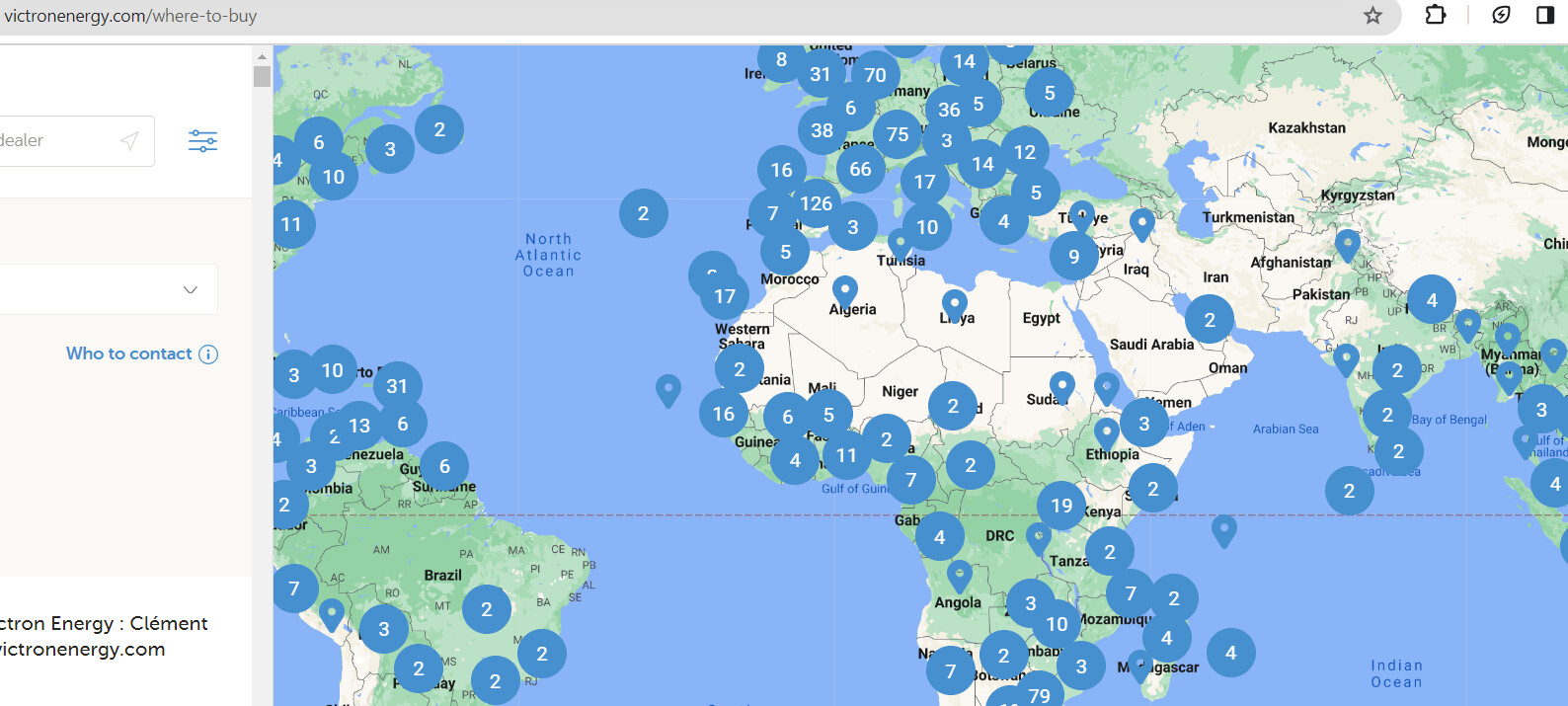

Jotenkin ihan peanuts jutulta vaikuttaa. Sekä Victronin että etenkin Incapin kannalta. Tossa Victronin myyntipisteitä

No sanotaan näin että ei suuressa kuvassa Incappiin ja yrityksen toimintaan vaikuta. Mutta kyseessä Incapin suurin asiakas,tähän kun lisätään että Incap on suhteellisen pienivaihtoinen osake niin negatiivinen uutinen jossain kauppalehdessä tuo meille tuulipuvuille mieleen uutisen Victronin varastosaldoista ja siitä kuinka suurimman asiakkaan riski incapin kohdalla toteutui. Ajatuksia sarvihatun alta.

Eikä tämä tosiaan Victroniakaan luulisi ihan kaatavan. Mutta hyvä että palstalla nostellaan näitä uutisia ja jengi seuraa tapahtumia

Onko kukaan laajemmin pohtinut nykyisten korkojen vaikutusta uusiutuvan energian teknologiaan sektoriin, mikä osuus Incapin liikevaihdosta taitaa olle n. 70%? Korkoja en osaa ennustaa, mutta silti haluan spekuloida skenaariolla, jossa korot jatkavat pidempään nykyisillä tasoilla, tai ehkä pinnan alempana.

Yleinen käsitys taitaa olla sellainen, että iso osa alan investoinneista tehdään rahoituksella, joka on nyt kallista. Tämä muuttaa investointia vähemmän houkuttelevaksi tai jopa kannattamattomaksi. Eli nykyisillä koroilla ajureita voisivat olla korkea energian hinta, tai valtioiden tuet vihreän siirtymän kannustamiseksi. Ensimmäisestä en osaa antaa arvioita, ja jälkimmäiset jos tulevat, niin viiveellä.

Vihreä siirtymä on toki megatrendi, mutta jos se ei ole taloudellisesti kannattavaa niin kai siihenkin voi tulla hidasteita?

Tuliko Incapin syömähampaaseen nyt siis lovi, vai menikö se kokonaan katki?

Erillinen kysymys on tietenkin miten Incap tähän reagoi, ja pystyykö vikkelästi kasvattamaan uudet hampaat. Johto on ainakin oman arvioni mukaan ollut pätevää sorttia, ja yrityksen taloudellinen tilanne on hyvä. Kovaa kasvua muilla asiakkailla kuin Victronilla, laajentuminen P-Amerikkaan, joka porskuttaa toistaiseksi Eurooppaa paremmin. Incap UK taitaa keskittyä puolustus-, turvallisuus- ja avaruusteknologiaan, eli sieltä voi tulla pientä tukijalkaa. UK:ssa näytti olevan rekryjäkin päällä.

Mitä ajatuksia teissä herättää uusiutuvan energian tulevaisuus, tai Incapin mahdollisuudesta siirtää fokustaan muille alueille?

Note raportoi Q4:sta tänään ja raportti on täällä. Kommentoin sitä myös Noten ketjuun kevyesti. Incapin kannalta raportti näyttää ainakin alustavasti melko neutraalilta (ohjeistushan oli jo tiedossa).

Incap Q4 for the Estonian LLC is out - anything to gain from this/insights?

In my eyes its noteworthy that Inderes 2022 full report estimated that the Estonian factory was responsible for EUR 35 million revenue.

In all 4Q of 2023 combined the taxable revenue for the Estonian LLC is already at EUR 45.2 million. Q4 being 11 375 431.33 €.

Source: teatmik.ee

Anything to take from this - what to expect as we head into the next report from Incap?

Sorry for the English; I’m still learning Finnish, so it is not the best.

My takeaway from this would be that in Q4, Incap will either beat the estimates or continue with its solid development on other business focuses/diversification from the select few mega clients. I think Incap marking a strong Q4 in the Estonian division, which accounts for a small % of the total revenue, is a strong sign for both of those theories.

So, at the end of the day, it will all come down to how busy they have been able to keep the Indian factories (low-cost workforce, easy to operate, extremely flexible). Suppose they had basically a very low workload in the Indian factories. In that case, it won’t be a big loss for them (due to the flexibility of the workforce), but there won’t be any amazing numbers either.

But what really caught my eye was that in October, Incap opened a fully-fledged Health Care Centre + Library in India - I hate speculating, but opening a health center for your employees in what’s supposed to be a very tough quarter seems quite bullish to me.

Just some thoughts/things I’ve noticed.

Very eager to hear what the forum thinks.

Incap-konsernin tilinpäätöstiedote tammi–joulukuulta 2023 julkaistaan torstaina 22.2.2024 noin klo 9.00. Suomen- ja englanninkieliset raportointimateriaalit ovat tuolloin saatavilla yhtiön kotisivuilla osoitteessa Raportit ja esitykset - Incap Oyj.

Yhtiö järjestää englanninkielisen webcast-tilaisuuden torstaina 22.2.2024 kello 14.00 alkaen. Tuloksen esittelevät Incap Oyj:n toimitusjohtaja Otto Pukk ja talousjohtaja Antti Pynnönen.

Kysymyksiä voi tuttuun tapaan esittää yhtiön toimitusjohtaja Otto Pukkille myös täällä Inderesin keskustelufoorumissa. Vastaukset julkaistaan yhtiön omilla verkkosivuilla ja tässä viestiketjussa.