Hallituksen Päivi Jokinen ostoksilla. Hyvä saada hallitusta ja johtoa mukaan laivaan… Incapissa ollut kovin vähän sisäpiirin omistuksia mitä äkkiseltään muistelen.

Hallituksen Päivi Jokinen ostoksilla. Hyvä saada hallitusta ja johtoa mukaan laivaan… Incapissa ollut kovin vähän sisäpiirin omistuksia mitä äkkiseltään muistelen.

Otto Joonaksen haastattelussa Q1 osalta:

0:00 Q1 results

1:00 The largest customer

2:10 Customer concentration

2:55 Competitive edge

3:38 Capital allocation

4:38 European factories

5:09 Indian facilities

6:09 European factories

6:30 M&A

Muistuttelen vielä puolen tunnin päästä alkavasta kaikkien aikojen ensimmäisestä Incapin “Johdon webcastista”:

Tiedotteen mukaan agendalla CEO:n ja CFO:n tulosesittely sekä Q&A.

Edit:

Oli todella hyvä “Johdon webcast” näin ensimmäiseksi. Aika hätäinen esitys alkuun, mutta sen jälkeen todella hyvä Q&A, jossa etenkin CFO Pynnönen pisti kyllä aivan ensiluokkaisen hyviä, kuvailevia ja pitkiä vastauksia. Joistakin vastauksista tuli varmasti opittua yksittäisistä teemoista enemmän kuin kaikista materiaaleista aiemmin yhteensä. On nämä puhutut vastaukset vaan niin kovaa kamaa pelkän tiedotteen lukemisen rinnalle.

Joonas veti myös todella mallikkaasti kysymyksiä täältä foorumiltakin ja nyt kun katsoo tuon Joonaksen erillisen Pukk-haastattelun päälle niin taitaa olla sellainen tilanne, että kaikki täällä luetellut kysymykset ovat saaneet jo puhutun vastauksen. Huippuduunia Inderesiltä jälleen kerran sijoittajien palvelemiseksi.

Jos ymmärsin oikein tuon Oton loppupuheenvuoron, niin ottavat ilomielin myös ideoita vastaan näihin jatkossa kvarttereittain tuleviin webcasteihin. Eli sieltä vaan ohjelmatoiveita ideoimaan. Heti tuli ainakin mieleen, että tehdasjohtajien kommentteja voisi olla mukava kuulla ja ainakin Munipallin terveiset Intiasta voisi olla kova sana. Vähän kun viritellään lisää #Pukkparty `a , niin herrat voisi laittaa vaikka Incap in India -teemaosarin pystyyn siten, että otetaan esittely Intian tehtaasta ja Q&A-sessioon Munipalli mukaan. “We are very simple guys”, joten rohkeasti ehdotusta Antille ja Otolle menemään.

Tiivistettynä vielä tunnelmat: Incap rokkaa, bisnes luistaa ja sijoittajalla on hyvä olla! Johto oli ainakin luottavaisen oloista. ![]()

Josko joku päivä vielä listaan tänne uuden kuuntelun myötä tarkemmat pohdinnat Q&A-vastauksista.

Oli kyllä hyvä ja informatiivinen webcast. Avasivat hienosti miten lähestyvät tiettyjä asioita operatiivisesti ja strategisesti. Mun nähdäkseni tosta johdon luottavaisena olemisesta suurin osoitus on se että allokoivat pääomia kokonaan uuteen tehdasrakennukseen Intiassa, vaikka kapasiteettia on vielä jäljellä vanhoissakin.

Thank you for all the good questions and interest in Incap. Here is the answers to your questions.

Could you talk about your perception of real underlying demand growth vs. build-up of customer inventories? How big is your inventory in Q1? Is it at a similar level as in Q4’21 (i.e. 59,5 EURm) or is it greater/less?

A: Inventory level has increase a bit since 2021 year-end and to a large extent it is related to underlying demand growth. Our customers typically optimize their inventories rather than build them up.

How much are increased raw material costs and prices driving your revenue growth?

A: Incap estimates that about 6% of the growth in Q1/2022 vs Q1/2021 is due to increased raw material and component prices

How much does your service business represent of your total revenue? Could you explain the difference in margin profile between service and contract manufacturing?

A: We do not report service business separately. Margins tend to be a bit stronger if value add services can be offered to the customer instead of for example only offering PCB assembly. It is also good to note, that customers who have outsourced their whole manufacturing, also receive the biggest benefits (for example due to minimal overlapping organizational structures, economies of scale etc.)

Order book growth may be driven by customers extending their horizon. How much would you say that your order book has grown on a “like-for-like” basis?

A: We are growing strongly also in “like-for-like” basis as Incap is positioned on markets that are currently growing (IOT, electric vehicles, green energy, ageing, healthcare just to mention few examples).

Is there price pressure for your services?

A: There is always price pressure in EMS industry as the industry is very fragmented and there are several competitors.

Could you talk about your M&A pipeline?

A: We are constantly developing and growing the business further, which means also looking for M&A opportunities actively.

Could you talk about the component shortages and how it affected your business in Q1 and in the rest of 2022? Are you less dependent on some specific components because of more box-build and services occurring in India?

A: Component shortages have somewhat impacted also Incap in Q1. As an EMS company, we manufacture thousands of different products, therefore we are less impacted on shortages of certain components.

Are you investing in new customer acquisition or is your current capacity and capacity expansions already used by existing customers?

A: We are investing in expanding our capacity in locations where we see the most need for it. As an example, we have expanded the operations in India and currently are building a third factory there. We have some capacity still left in all of the units.

Does Incap have plans to develop its customer structure and what kind of customers are the best for Incap?

A: Incap is constantly looking ways to develop the business further and expanding our customer base. Customers who outsource the whole manufacturing to Incap benefit the most and can take the advantage of Incap´s full service capabilities.

The war in Ukraine seems to have an impact at least on the defence industry and on green energy investments. Can the war also have a positive impact on Incap’s business?

A: It is still too early to examine the possible impacts of the ongoing war in Ukraine but sometimes the most negative events can have also some positive impacts.

Muistakaapa sitten että Incap splittaa, eli varovaisia markkinalla… Hinta aamuhuutarissa näyttäisi olevan mallia “wtf?” - pitää kertoa viidellä jos haluaa verrata viime viikon hintaan.

Edit: Ja vielä varmuudeksi ettei tule huolta aiheesta “missä mun lisälaput”, virallinen info kertoo

Osakkeet annetaan osakkeenomistajille, jotka ovat osakeannin täsmäytyspäivänä 3.5.2022 merkittyinä Euroclear Finland Oy:n pitämään osakasluetteloon. Maksuton osakeanti toteutetaan arvo-osuusjärjestelmässä, eikä se vaadi osakkeenomistajilta toimenpiteitä. Uudet osakkeet tuottavat osakkeenomistajan oikeudet, kun ne on rekisteröity kaupparekisteriin, arviolta 3.5.2022 lukien. Uusien osakkeiden kirjaus osakkeenomistajien arvo-osuustileille on suunniteltu tapahtuvaksi 4.5.2022."

Eli ne joilla oli lappuja tänä aamuna tulevat saamaan neljä lisää jokaista omistamaansa kohden ja lisälaput ilmestyvät reppuun keskiviikkona. Ainakin Nordnet näyttää siihen asti mitä sattuu omistusten osalta ja salkku voi näyttää olevan rumasti miinuksella tänään tämän vuoksi mutta tämä on harhaa.

(perjantaina myyneiden kaupat selvittyvät tänään ja näin eivät ole rekisterissä omistajan huomenna kun tuo täsmäytys tapahtuu, tänään myyville lisälaput tulevat koska on vielä huomenna virallisissa rekistereissä omistaja, joten hinta liikahti tänään vaikka lisäosakkeet ilmestyvät vasta ylihuomenna)

Aki Pyysingiltä myös Incap-analyysia uusimmassa blogissaan.

Miten se olikaan incapin osingon kanssa, aikovatko maksaa vai eivät?

Incapin osingosta ei ole vielä tehty päätöstä. Maksavat kenties loppuvuodesta 0,16 e, jos eivät löydä rahalle järkevää käyttöä eli ostettavaa yritystä. Parempi tietysti, jos onnistuisivat tekemään jonkin hyvän yrityskaupan eli saisivat sijoitettua sen kasvuun.

Incapin yhtiösivulla 2021 luvut vaatisi hieman oikaisua. Splitti tehnyt kepposet.

Moro aspee!

Hyvä kun huomasit tämän. Meikäläinen näköjään sössinyt markkina-arvon pariin miljardiin. Vaikka voi olla että nomen est omen, niin korjataan tämä kuitenkin huomenna yhdessä tietokonekieltä paremmin omaavien kollegoiden kanssa kuntoon!

Katselin nyt uudelleen tuon Incapin kaikkien aikojen ensimmäisen Johdon webcastin, ja olihan tämä hyvä sessio. Yhdistelen nyt hieman Joonaksen tekemiä haastatteluja ja tätä webcastia, ja laitan muutaman huomion itsellenikin talteen.

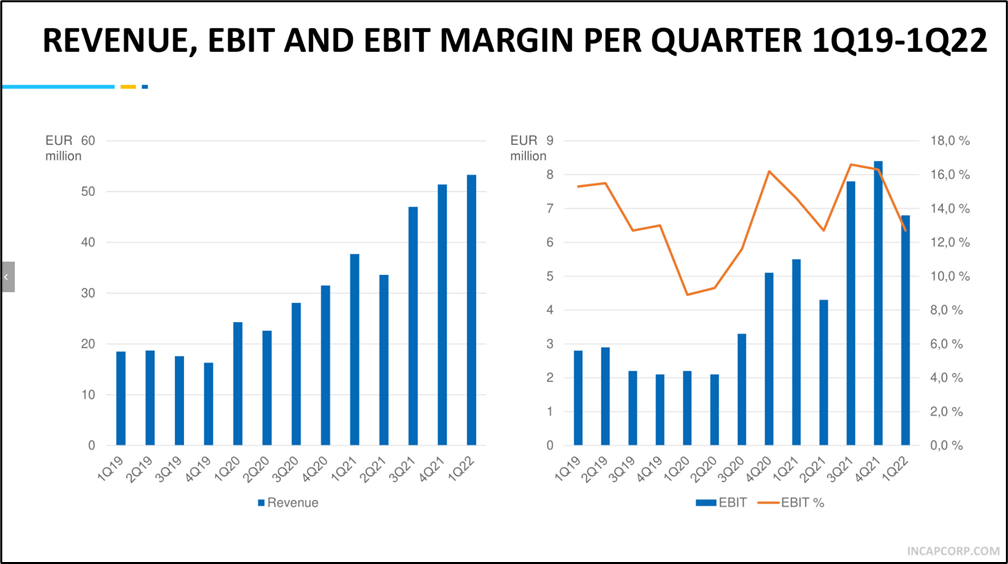

Kannattava kasvu

Ensinnäkin, kasvu on ollut todella vakuuttavaa ja kannattavuus on pysynyt komeissa lukemissa toimialan verrokkeihin nähden. En näe näiden haastattelujen ja webcastien perusteella syytä pelätä, että kysyntä olisi erityisemmin heikkenemässä tai kannattavuus paineessa sen raskaammin kuin mitä tällaisena aikana nyt on (väliaikaisesti?) kaikilla. Miksi uskon kannattavaan kasvuun jatkossa:

Otto toi useaan kertaan esille, että kysyntä ei ole katoamassa mihinkään, päinvastoin

Kapasiteettia on vapaana kaikissa tehtaissa ja lisäkapasiteettia on myös työn alla ja siten tulossa koko ajan lisää

Viikoittain pohditaan potentiaalisia uusia asiakkaita, mutta erittäin tiukan kriteeristön vuoksi vain parhaat bisnekset lähtevät kohti tuotantoa. Matalan hierarkian organisaationa Incap antaa näissä päätöksissä valtavasti valtaa ja vastuuta hyvin autonomisille tehtaille.

Kustannuspaine on onnistuttu selättämään toistaiseksi aika hyvin ja Otto & Antti vakuuttelivat, että toiminnassa on yleisesti hyväksyttyä siirtää kustannukset loppuasiakkaan maksettavaksi (toki sama toimii sitten toiseenkin suuntaan jos hinnat laskevat tai Incap saavuttaisi asiakkaan isojen tilausten vuoksi massiivisia mittakaavaetuja). Erityiskiitosta jaettiin tehdaskohtaisille paikallisille hankintatiimeille, joilla on erittäin vahva osaaminen ja jotka osaavat luovia vaikeissa markkinoissa. Lisäksi kiitosta saivat myös Incapin redesign-asiantuntijat, joilla on kykyä suunnitella tuotteita uusiksi jos esimerkiksi raaka-aine- tai komponenttipulaa joudutaan kiertämään.

Viimeisten kvartaalien aikana tuotantomix on ollut kannattavuuden kannalta suotuisa. Jos asiakaspainoissa ei tapahdu massiivisia muutoksia, niin eiköhän se ole varsin suotuisa myös tulevaisuudessa. En näe kovin todennäköisenä, että Incap lähtisi tekemään tulevaisuudessa nykyistä enemmän jotakin tyhmää bulkkituotantoa, kun ovella on jonossa korkean teknologian ja korkean ulkoistusasteen tuotantoa odottamassa (esim. perus piirilevyladonta vs. monimutkainen ajoneuvon latausautomaatti kokonaan tuotettuna).

M&A, kulttuuri sekä kemia asiakkaiden ja ostokohteiden kanssa

Tässä webcastissa tuli kyllä entistäkin vahvemmin selväksi, että Incapille oikeanlaisen kulttuurin vaaliminen on kaikki kaikessa:

Yritysostokohteissa todella tarkat kriteerit. Ei tietenkään haluta maksaakaan liikaa, mutta ennen kaikkea ei haluta ostaa mitään pöhöttynyttä ja tekohengitettävää hierarkiakasaa. Halutaan aktiivisesti etsiä Incapille ja sen omistajille lisäarvoa tuottavia kannattavasti kasvavia “kumppaneita”, joilla on oikea maantiede, asiakasportfolio ja track-record. Ja varsinkaan ei etsitä mitään toivotaan-toivotaan-turnaround-tapauksia. Hinnat muuten viilenemässä, mutta edelleen varsin korkeita arvostuksia. Otto veikkaili, että jotain on tarttumassa koukkuun ja päästäisiin 2022 aikana tekemään ostotiedotetta.

Vahva työntekijäpito, tuottavuus ja rekryonnistumiset perustuvat erittäin yrittäjämäiseen työskentelyyn, jossa työntekijät saavat tehdä sitä, mitä parhaiten osaavat ja ovat itse vallassa ja vastuussa omasta bisneksestä. Tämä nostettiin kaikkein tärkeimmäksi motivaatiotekijäksi. Kehuttiin, että tehtaat ja tiimit ovat hyvin ylpeitä omasta toiminnastaan ja suoriutumisestaan. Jäin jopa miettimään, että miten tehtaiden välisiä numeroita arvioidaan ja millaista on keskinäinen kilpailu? Tästä voisi @Joonas_Korkiakoski joskus kysellä, että miten eri tehtaat suhtautuvat toisiinsa ja ollaanko osattu ottaa kilvoittelun nimissä pientä hyvähenkistä maaottelua?

Ottoi nosti esiin, että organisaatiorakenne ja toimintamallit jo itsessään tukevat sitä, että kulttuuri pysyy nykyisen kaltaisena. Ei siis varmaankaan kannata tulevaisuudessakaan odottaa, että Incapin johdolle rakennettaisiin jotain kallista ja pöhöttynyttä esikuntaa pääkonttorille patsastelemaan.

Parhaat asiakkaat ovat sellaisia, jotka arvostavat Incapin sähäkkää työskentelyä, modernia päätöksentekomallia ja ovat itsekin vähän keskimääräistä nykyaikaisempia toimijoita. Ja mitä enemmän asiakas ulkoistaa, sitä suuremmat hyödyt yhteistyöstä saa sekä asiakas että Incap. Ehkä siksi Incap onkin ajautunut suurimman asiakkaansa(/asiakkaidensa) kanssa niin isoihin LV-% -osuuksiin ja liputtaa ehdottoman asiakkaan ja Incapin välisen luottamuksen puolesta.

Pullonkaulat ja suurimmat riskit

Näistä lueteltiin lähinnä materiaali- ja raaka-ainetilanne (jonka hanskaamiseksi kuvasin toimintamallin edellä), geopolitiikka, COVID ja Kiina (energia, raaka-aineet ja komponentit). Korostettiin, että ei olla vielä normaalissa toimintaympäristössä, mutta ei ole silti syytä ripotella tuhkaa päälle saati pukeutua säkkiin. Luottamus omaan tiimiin ja toimintamalliin on vahva, ja menneet vuodet ovat jo todistaneet, että tästäkin tullaan selviämään voittajana.

Ja tuo Kiinan ja Venäjän sekoilu nyt näyttää satavan tulevien vuosien aikana ihan kunnolla Incapin laariin, kun tuotantoa siirretään turvallisempiin maihin ja Incapin asiakkaiden toimialat (esim. greentech, puolustusteollisuus, avaruus-/korkeateknologia, ekologinen liikkuminen) kasvavat kiihtyen.

Heitän loppuun kaksi toivetta (saatan nämä jossain vaiheessa viestitellä myös Otolle ja Antille):

@Verneri_Pulkkinen ja @Joonas_Korkiakoski , houkutelkaahan CFO Pynnönen vieraaksi ROASTiin. Mietin tuossa lasten kanssa leikkipuistossa keinuillessa, että se on itse asiassa kolmella tapaa erinomainen idea: a) saadaan pitkä ja perusteellinen Incap-haastattelu ensimmäistä kertaa Suomeksi, b) saadaan vahva “toinen näkemys” (CEO:n lisäksi) numero- ja talouspuolelta henkilöltä, jolla tuntuu olevan todella tarkka käsitys myös tehtaiden arjesta ja toimialasta sekä c) saadaan varmasti hyviä, selkeitä ja syväluotaavia vastauksia, koska Pynnönen tuntui olevan jo englanniksikin perusteellinen vastauksissaan.

Seuraavaan johdon webcastiin (tai sen taidettiin luvata olevan perinteisempi osari-webcast) kuulumiset ja jonkinlaista tarkempaa tietoa (ymmärtääkseni tehtaista ei julkaista lattiapinta-alaa informatiivisempaa numerotaulua) kustakin tuotantoyksiköstä. Kenties jotain pientä asiakaskeissiä, tehtaan johtajan esitystä, keskijohdon puheenvuoroa tai vastaavaa. Tiedän, että nämä eivät ole ihan perinteistä tulostilaisuusohjelmaa, mutta Otto ja Antti lupasivat olla avoimia hyville ehdotuksille. Ehkä jollain Munipallin Incap in India -esityksellä voisi polkaista homman käyntiin ilman, että tulee ihan mahdotonta karnevaalisekoilua. Ja kyllähän monissa CMD-sessioissa on asiakastarinoita ja markkinakatsausta jne. esillä, joten ehkä sellaista samaa tyyliä voisi joskus harkita. En tietenkään laita vastaan myöskään sitä, että olisi jokin strategia-osuus, jossa käytäisiin läpi strategiaa, taloudellisia pitkän aikavälin tavoitteita tms., sikäli kun sellaisia julkisuuteen halutaan tuoda (en tunne näiden sääntelyä, että miten nämä tulee laatia, julkaista ja tiedottaa). Olisivat sijoittajalle todella informatiivisia, vaikka eivät kovin spesifejä olisikaan.

Kiitoksia maininnasta! Seikku järjesti tuo haastattelun jälkeen sitten Vantaalle €400m Okmeticin tehtaaseen kiinalaisilta ![]()

Hölmö kysymys. Osaisiko @Antti_Viljakainen tai vaikka @Mauri vastata?

Incapin kassavirtalaskelmassa vuosina 2021 ja 2022 käyttöpääoman muutokset ovat -17,4 ja -20,1 miljoonaa euroa. Mistä nämä luvut muodostuvat? Vuonna 2023 lukeman uskotaan olevan vain -6 miljoonaa.

EMS-liiketoiminnassa volyymikasvu, joka siis Incapillä on ollut viime vuosina erittäin kovaa, sitoo tyypillisesti käyttöpääomaa. Käytännössä liiketoiminnan korkeamman volyymin pyörittäminen vaatii etenkin suurempaa varastoa. Luultavasti viime aikojen materiaalien saatavuushaasteet ja inflaatio ovat myös luoneet lisäpainetta varaston kasvulle, mutta pääsyy on ehdottomasti luonnollinen eli liiketoiminnan skaalan kasvu. Kyseessä on siis toimialan luonteeseen liittyvä (ja ainakin normaaleissa olosuhteissa) positiivinen ongelma.

Tietenkin myös ostovelat ja saamiset kasvavat liiketoiminnan kokoluokan mukana, mutta näiden suhteen Incap on onnistunut vuosina 2020 pyöräyttämään ensin neutraaliksi ja viime vuonna jopa selvästi hyvän puolelle. Toisin sanoen, viime vuonna ostovelat olivat suuremmat kuin saamiset eli tavaran toimittajille maksettiin myöhemmin tai yhtä nopeasti kuin asiakkailta saadaan rahat myydyistä tuotteista. Ostoehtojen parantaminen ja saamisten hallinta olivat siis rajoittamassa käyttöpääoman kasvua viime vuonna, mutta raju volyymikasvun takia käyttöpääomaa sitoutui silti huomattavasti.

Vuonna 2023 nykyisissä ennusteissamme Incapin kasvu hidastuu selvästi vuosista 2020-2021. Näin ollen myös käyttöpääoman kasvun on ennustettu jäävän alhaisemmaksi. Tämä linkittyy etenkin varastoon, sillä ostovelkojen ja myyntisaamisten suhteen on odotettu pysyvän vuoden 2021 tavoin hyvän puolella lähivuosina.

Otin tosiaan Incapin seurantaan Scanfilin kylkeen Joonaksen lähdön takia. Koetan myös säilyttää edes osan Joonaksen tähän ketjuun viime vuosina luomasta kontribuutiosta ja kysymyksiin annan ainakin vastauksia parhaani mukaan.

Kauppa käy ja Viron tehtaalle lisää tehokkaampaa uutta tuotantolinjaa:

Hienoa, että uskalletaan investoida kasvuun myös hieman epävarmempina aikoina. Tai no, eihän Incapin oma näkemys markkinatilanteesta ja tulevaisuudestaan edellisessä johdon webcastissa nyt juurikaan turbulenssia korostanut.

Tukea näkymille ja kasvulle.

Samalla kun Intian tehdasta laajennetaan jatkuvasti, Virosta tiedotetaan tehokkaampien linjojen rakentamisesta, niin myös asennettiin Slovakiaan uutta kalustoa. Paino sanalla asennettiin.

Incap Slovakian toimitusjohtajan Miroslav Michalikin mukaan investointi tehdään operatiivisella vuokrausmallilla, joka sopii yrityksen nopeisiin ja ketteriin tuotantoprosesseihin. Uusi kalusto avattiin 29.4.2022, ja se on jo käytössä.

Voi olla, että tämä tiedotettiin jo joskus aiemmin ja tässä on taustalla pidempää työskentelyä, mutta kyllä tämä omaa kieltään puhuu Incapin ketteryydestä sekä kyvystä tehdä kevyesti, nopeasti ja asiakaslähtöisesti kasvua tukevia investointeja.

“Koska olemme elektroniikan sopimusvalmistaja, ja tarjontamme on todella laaja, meidän on huomioitava jokaisen asiakkaan tarpeet, se miten he kehittävät tuotteitaan ja mitä he tarvitsevat sitä varten. Tällaiset uudet laitteet auttavat meitä tarjoamaan laadukkainta palvelua, olemaan asiakaslähtöisempiä ja varmistamaan, että he menestyvät liiketoiminnassaan”, sanoo Michalik.

Incap on korostanut, että tällaisina epävarmoina aikoina heidän suhteellinen asemansa paranee esimerkiksi siksi, että he pystyvät epävarmoina ja haastavinakin aikoina tekemään nopeita asiakkaalle edullisia päätöksiä. Jos päätöstä (esim. investointipäätös tai vaikka tarveselvitys omista mahdollisuuksista hankkia uuteen tuotantoon tarvittavia raaka-aineita/komponentteja) joudutaan pyörittelemään eri hierarkiaportailla, niin asiakkaan näkökulmasta aikaikkuna saattaa ehtiä sulkeutua. Incapin kanssa ei tarvitse odotella, vaan se täyttää asiakkaan tarpeet heti eikä melkein.

Ehkä hyvä nostaa tähän tuo alkuvuoden keskustelu investoinneista, joissa itse asiassa nyt tarkemmin katsottuna puhutaan noista Slovakiankin nyt valmiina olevista investoinneista:

Jos omistat LinkedIn -tunnukset niin kannattaa ottaa Capin LinkedIn-sivu seurantaan. Tuntuu että ovat siellä kaikista aktiivisimpia ja vaikka osa uutisista onkin markkinointiin liittyvää niin mukana on myös sijoittajalle hyödyllistä uutisointia.

Hyvä nosto! Alla kaikkiin sometileihin suorat linkit. Laittakaahan seurantaan koska näissä on oikeasti sijoittajalle mielenkiintoista materiaalia ja esimerkiksi Youtube-kanavalla on Intian tehtaista ollut viime kuukausina hienoa materiaalia → pääseen näkemään “paikan päälle” millaiset puitteet siellä on.

Tässä linkki esimerkiksi 3D-tour Intian upouudelle tehdasalueelle:

We are happy to invite you to the 3D tour to visit and have a look at the new factory in Incap India that is being built and will be ready by the end of this year.

The construction project was started in the third quarter of 2021 and it will be carried out in line with sustainable building principles paying special attention to efficient use of energy and other resources. The factory will add another 8,500 square metres to their production capacity. After the expansion, the total area of the factory will be close to 26,500 square metres.