https://www.inderes.fi/fi/hillitonta-menoa

Koko analyysi premium-asiakkaille yllä olevan linkin kautta ![]()

Aamukatsauskommentit alla ![]()

Nostamme Incapin tavoitehintamme positiivisia ennustemuutoksia heijastellen 16,00 euroon (aik. 14,80 €) ja yhtiön suosituksemme lisää-tasolle (aik. vähennä). Arviomme mukaan räväkkänä pitkälle ensi vuoteen jatkuva tuloskasvu antaa Incapin osakkeelle vielä niukasti tuottovaatimustamme korkeamman tuotto-odotuksen seuraavalle vuodelle, vaikka osakkeen arvostus onkin sen riskeihin nähden varsin järkevässä suhteessa.

Incapin Q2-numerot olivat erinomaisia

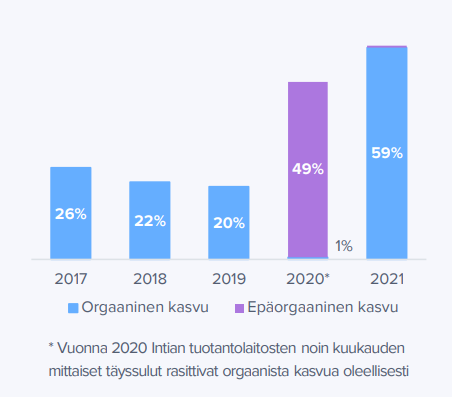

Incapin liikevaihto kasvoi Q2:lla massiiviset 82 % 61 MEUR:oon. Vertailukausi ei ollut yhtiölle optimaalinen Intian koronasulkujen takia, mutta kasvu oli silti reilusti ennusteitamme vahvempaa. Yhtiön isoilla asiakkailla oli arviomme mukaan vetovastuu kasvusta, mutta lievästi positiivinen signaali mielestämme oli, että asiakasrakenne ei enää H1:llä keskittynyt H2’21:een suhteutettuna. Liikevaihdon loikan ansiosta myös Incapin oikaistu liikevoitto myös lähes tuplaantui Q2:lla ja ylsi 8,8 MEUR:oon, vaikka tulosta nakersi lievästi myös ei-toistuvia eriä. Operatiivinen tulos ylitti ennusteemme selvästi. Incapin oikaistu liikevoittomarginaali oli Q2:lla yhtiön tehokkaasti pyörivän tuotantopumpun ansiosta 14,4 %. Kasvun ja kannattavuuden perusteella yhtiö onnistui taas loistavasti inflaation ja komponenttipulan värittämässä toimintaympäristössä. Kommentoimme Incapin Q2-tulosta tarkemmin eilen täällä.

Nostimme ennusteitamme raportin jälkeen

Incap toisti heinäkuun positiivisessa tulosvaroituksessa korottamansa ohjeistuksen, jonka yhtiön liikevaihto, liikevoitto (EBIT) ja oikaistu liikevoitto (oik. EBIT) vuonna 2022 ovat selvästi suurempia (aik. suurempia) kuin vuonna 2021. Incap teki viime vuonna 170 MEUR:n liikevaihdolla 27 MEUR:n oikaistun liikevoiton. Ohjeistus perustuu oletukseen, ettei odottamattomia toimintaympäristöön vaikuttavia muutoksia tapahdu esimerkiksi komponenttien saatavuudessa. Myös yhtiön kommentit markkinoista, kysynnästä ja näkyvyydestä olivat vallitsevaan talouden epävarmuudesta huolimatta yhä hyvin positiivisia, mutta viime vuosien näyttöjen myötä luottomme johtoon on korkea. Loppuvuodesta ja ensi vuonna Incapin kasvua tukee uuden kapasiteetin valmistuminen (etenkin Intiaan) ja uskomme yhtiöllä olevan uudelle kapasiteetille myös jollain tasolla varmistettua kysyntää nykyasiakkaissaan. Nostimme vahvan raportin jälkeen yhtiön kuluvan vuoden ja lähivuosien ennusteitamme oikaistun liikevoiton tasolla 7-9 %. Ennustemuutokset olivat liikevaihtovetoisia. Arviomme mukaan yhtiön tulos pysyy lähivuosina vuosien 2021 ja 2022 rakettinousun jälkeen hitaammassa keskimäärin noin 10 %:n vuosikasvussa, kun liikevaihto jatkaa asteittain ylämäkeen uuden kapasiteetin sekä vahvan kilpailukyvyn ansiosta ja kannattavuus pysyy Incapin perustasolla noin 15 %:ssa yhtiön tehdasverkon säilyttäessä korkean tehokkuutensa. Pääriskit tulosennusteillemme ovat mielestämme yksittäiset suuret asiakkaat sekä komponenttipulan vaikeutuminen.

Tuloskasvun toteutuessa tuotto-odotus on niukasti riittävän hyvä

Incapin ennusteidemme mukaiset P/E-luvut vuosille 2022 ja 2023 ovat 16x ja 13x, kun taas vastaavat EV/EBIT-kertoimet ovat 12x ja 10x. Kuluvan vuoden kertoimilla arvostus on mielestämme neutraali, kun huomioidaan, että keskittynyt asiakasrakenne pitää kurissa yhtiö hyväksyttävää arvostusta, vaikka Incapin track-record on jo toimialan eliittiä. Seuraavalta 12 kuukaudelta odottamamme reipas 20 %:n tuloskasvu kuitenkin nostaa tuotto-odotuksen mielestämme niukasti tuottovaatimuksemme yläpuolelle, vaikka kertoimet hieman joustaisivatkin (Q2 LTM P/E 17x). Positiivista näkemystä puoltaa myös DCF-malli, joka on tavoitehintamme tasolla, vaikka nostimme mallissa tuottovaatimustamme hieman kevään ja kesän aikana kasautuneiden talousriskien ja korkojen nousun takia.