Moro Turisti2!

Itse ehkä lähestyisin ja olen lähestynytkin tuota suhteellista arvostusta koko kerätyn verrokkiryhmän mediaanin, enkä pelkästään yhden yksittäisen verrokin kautta. Tämä pitkälti siksi, että tällöin saadaan parempi kokonaiskuva siitä, missä viitekehikossa toimialan hinnoittelu pyörii. Puhtaasti yksittäistä yhtiötä katsomalla voi tulla tehtyä virheellisiä johtopäätöksiä, jos esimerkiksi tulostasossa on jotain normaalista poikkeavaa suuntaan tai toiseen.

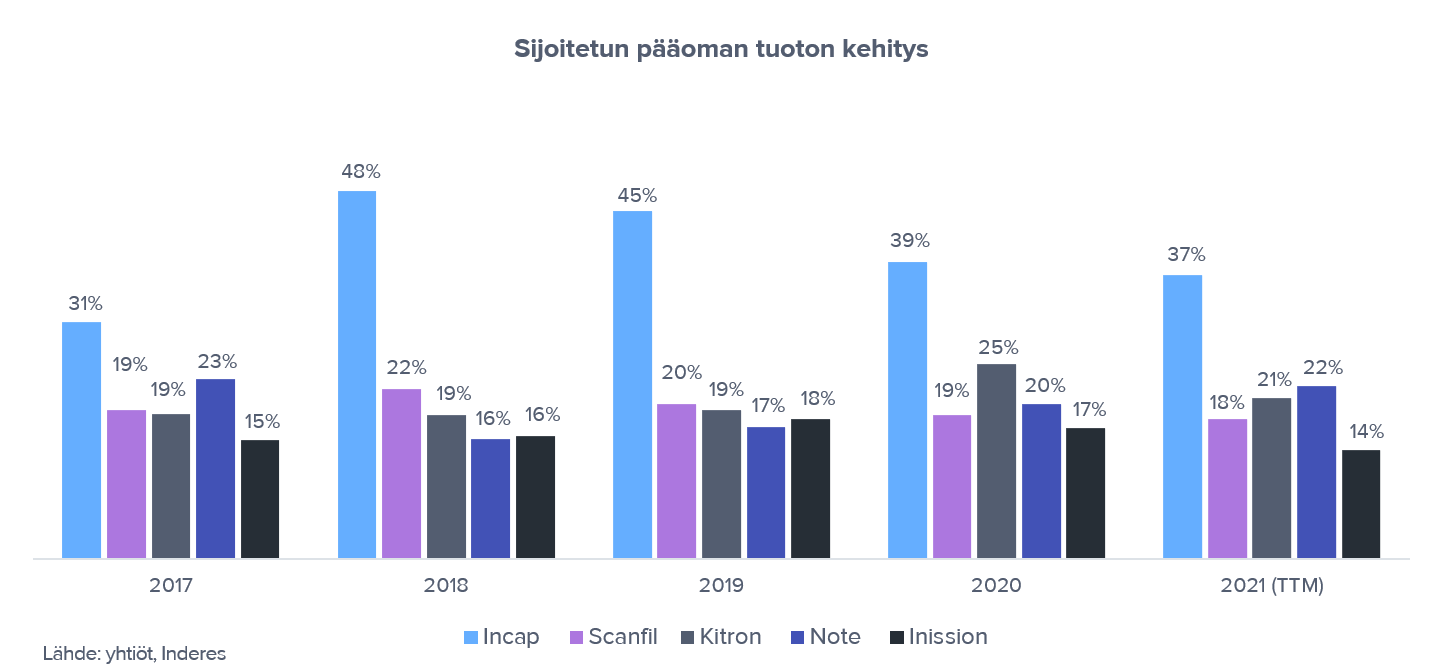

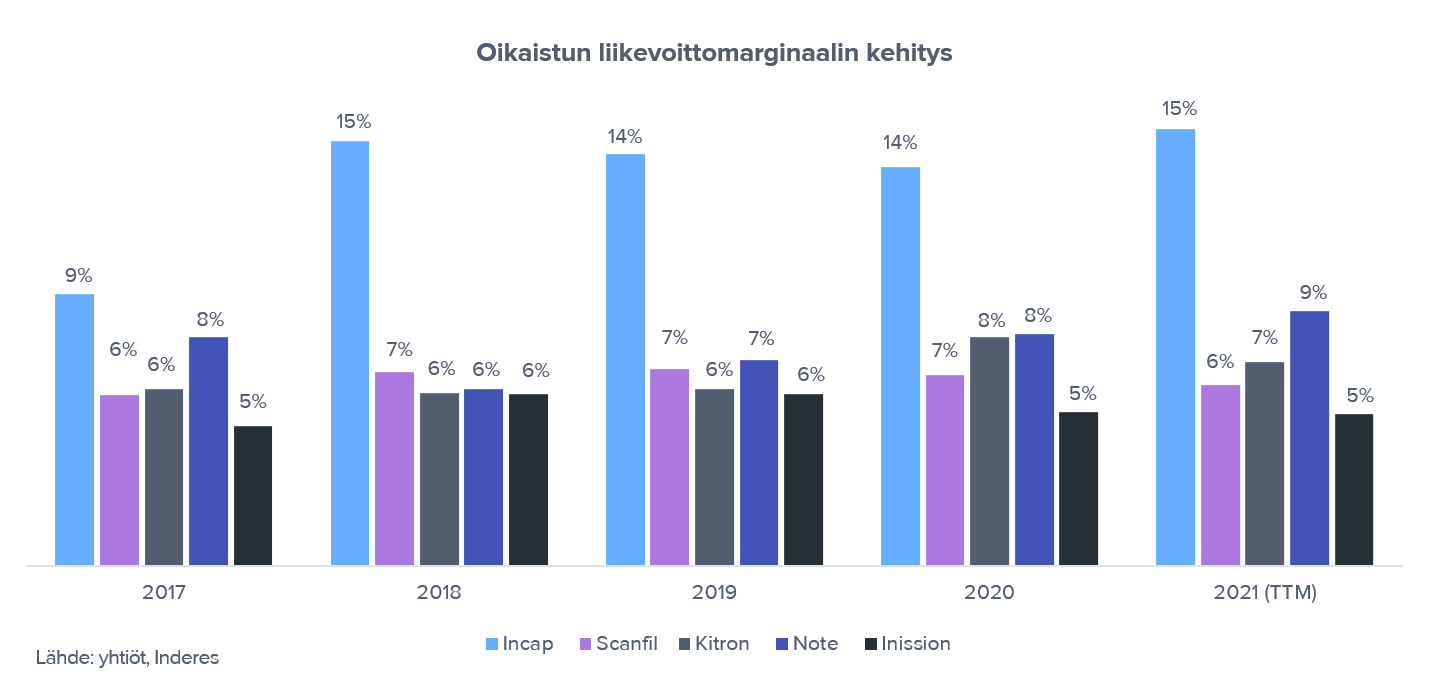

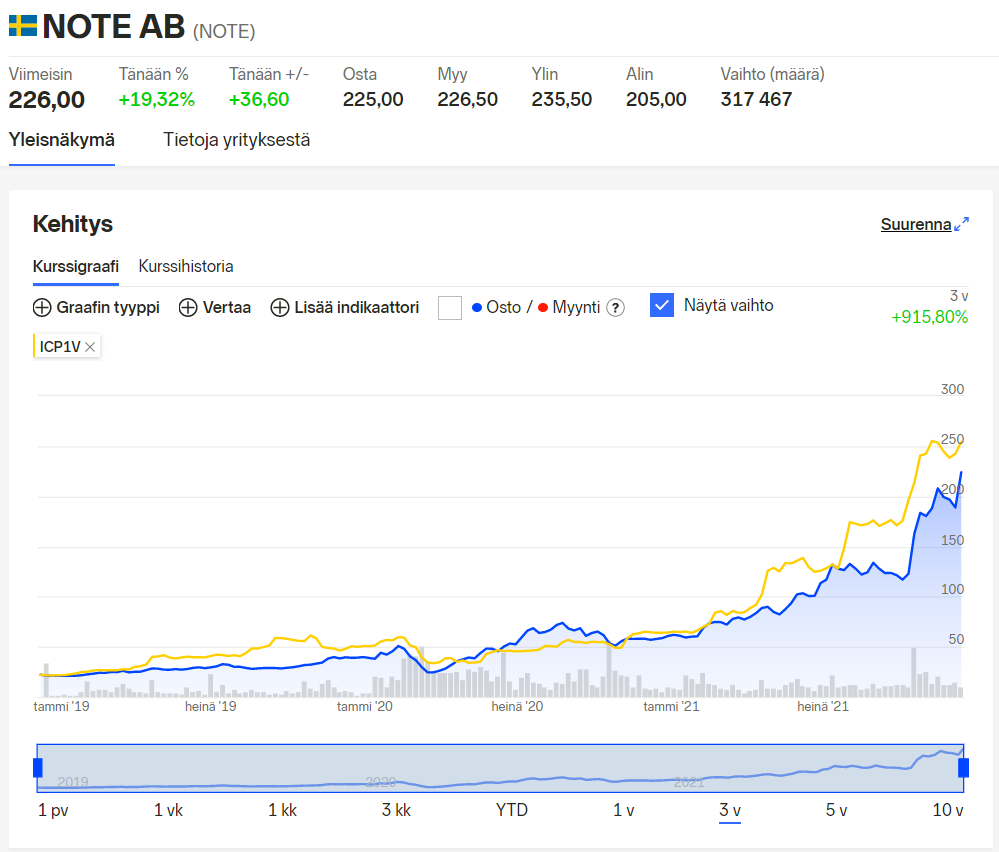

Tokihan tuo Incapinkin verrokkiryhmä on kaukana täydellisestä ja siitä puuttuu esimerkiksi mielestäni kaikkein paras verrokki eli ruotsalainen Note. Note ei ole aivan yhtä korkeaa kannattavuutta (liikevoittomarginaali jonkin verran alle 10 %) ja pääoman tuottoa tekevä yhtiö kuin Incap, mutta sen viimeisten vuosien orgaaninen kasvu on Incapin tapaan ollut hienoa ja lisäksi kasvua on kiihdytetty oikeinkin onnistuneilla yritysostoilla. Tuosta orgaanisesta kasvusta yksi hämmästyttävä piire on mielestäni ollut se, että se on tullut todella laajalla asiakasportfoliolla. 15. suurimman asiakkaan yhteenlaskettu osuus liikevaihdosta on historiallisesti liikkunut 45-55 % välissä ja suurimman asiakkaan osuus vastaavasti alle 8 % tasolla. Incapillahan esimerkiksi H1’21:llä neljä suurinta asiakasta toivat 63 % liikevaihdosta. Noten verrokkiryhmästä puuttumisen syy taas on siinä, ettei yhtiöllä ole analyytikkoseurantaa ja siten saatavilla olevia ennusteita.

Slovakian reissusta sellainen tilannepäivitys, että matkaan olisi tarkoitus käydä tulevan viikon tistaina. Keskiviikkona sitten itse tehdasvierailu ja videoiden väsääminen. Taisin jo aikaisemminkin mainita, että otan mielelläni teidän foorumilaisten kysymysehdotuksia ylös joko Oton tai tehtaanjohtaja Miroslav Michalikin kanssa tehtävään haastatteluun! Pidetään sormet ja varpaat ristissä, että kaikki asianosaiset pysyvät terveinä ja matkasuunnitelma toteutuu. Tätä reissua nimittäin ainakin meikäläinen on melkoisen pitkään ja innokkaasti odottanut!

")