Fantastic Joonas! Much appreciated ![]()

4 tykkäystä

17 tykkäystä

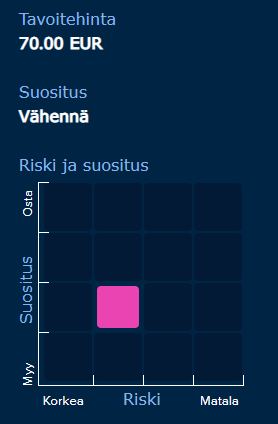

Uusi tavoitehinta ja suositus annettu

vanha taisi olla 55,00€ ja lisää.

11 tykkäystä

Inderesin raportissa tavoitehinta 70 € peilaa tekstin mukaan arvostuskertoimia EV/EBITDA jas P/E. Kassavirta-analyysin (DCF) antama hinta on 80,5 €. Ero 10,5 € on absoluuttisesti ja suhteellisesti suurempi kuin kertaakaan aiemmin.

Raportissa on pureudettu laajasti sekä orgaanisen että epäorgaanisen kasvun mahdollisuuksiin. Incap on kannattava kasvuyhtiö. Pohdin tulisiko painottaa enemmän DCF-mallia ja arvostuskertoimena paremmin kannattavan kasvun yhtiölle sopivaa PEG-lukua.

24 tykkäystä

Moro MoneyWalker!

Olet mielestäni aivan täydellisesti asian ytimessä ja lähestymistavan painottamista tuli itsekin melkoisen pitkään eilisen päivän ja illan aikana pohdittua. Ja tällä kertaa valinta kallistui tuohon kerroinpeliin. Kirjoitinkin raportin valuaatiokappaleeseen siitä, että pelkästään lyhyttä sihtiä katsomalla arvostus näytää aikaisempaa kireämmältä, mutta taas yhtiön laadullisten ja aidosti arvoa luovien ominaisuuksien kautta ajateltuna pidän omistamista edelleen hyvin perusteltuna.

Pitkällä aikavälillä hyvillä yhtiöillähän on aina tapana tulla entistä paremmiksi ja arvokkaimmiksi, koska he kykenevät yli ajan investoimaan vapaata kassavirtaa merkittävissä määrin takaisin liiketoimintaan pääoman tuottovaadetta korkeammalla tuotolla. Tällaisella lähestymisellähän hetkellisesti kohonneeseen arvostukseen voisi oikeastaan viitata kintaalla ja vastaavasti DCF olisi oikeinkin sopiva työkalu. Mutta eihän näihin varsinaisesti ole olemassa oikeita / vääriä vastauksia. Toki se on mielestäni tätäkin liipaten oleellinen kysymys, että onko vuoden tähtäimellä asioiden katsominen ylipäätään sijoittamista vai vain asioiden ajoittamista?

49 tykkäystä

Nyt tuo seikka ilmeni hyvin foorumilla, mutta tässä korostuu taas yksi syy lukea raportitkin. Päivityksessä asia oli muotoiltu kauniisti näin:

“Toisaalta aikahorisonttia venyttämällä omistaminen voidaan mielestämme edelleen perustella, joskin se vaatii taakseen aidosti pitkäjänteistä asennoitumista ja arvoa luovien yhtiökohtaisten ominaisuuksien — kuten kykyä investoida vapaata kassavirtaa takaisin liiketoimintaan pääoman kustannusta korkeammalla tuotolla — ensisijaista painottamista.Tällöin hetkellisesti haastavaksi taipuneella arvostuksella ei luonnollisestikaan olisi sen suurempaa merkitystä.”

28 tykkäystä

No mutta - rohkea kommentti osakeanalyytikolta! Jos palautetta saa antaa, niin omasta puolestani tarkastelisin yhtiöitä mieluusti pitkän aikavälin omistajana enkä 12kk sijoittajana. Toki ymmärrän perusteet myös lyhyemmän aikavälin tulokulmalle.

-Scoyote

6 tykkäystä

Mitä jos mietitään alaa ja Incapia esim. viiden vuoden aikajänteellä? Miten näet alan kehittyvän ja miten Incap on positioitunut keskipitkällä aikavälillä tarkasteltuna?

Itse voisin haarukoida, että Incapin tilanne on aika herkullinen. Markkina kasvaa, asiakkaat kasvaa, asiakkaat laajentaa yhteistyötä ja uusasiakashankinta vetää. Ulkoistusasteen kasvaminen siirtää työtä asiakkailta sopimusvalmistajille. Päälle vielä kilpailuetuna se, että Incapin tuotantolaitokset sijaitsevat houkuttelevasti Euroopassa ja Intiassa, joten mahdollinen Kiina-ilmiön vastavoima sataa Incapin pussiin. Tietysti sitten sekin, että kassa taipuu hyviin yritysostoihin, joita tunnutaan harkitsevan erityisellä pieteetillä. Edelliset yritysostothan ovat olleet liki jymymenestyksiä.

Pari poimintaa edellisestä laajasta raportista:

Incapin pidemmän aikavälin orgaaninen näkymä on alla olevan elektroniikkamarkkinan kasvun sekä teollisuuden ulkoistamisasteen vaiheittaisen kohoamisen ajamana hyvä. Lisäksi markkinan hajanainen rakenne tarjoaa Incapille tukevan alustan yritysostovetoisen kasvun tavoittelulle.

Arvoajuri: Elektroniikkamarkkinan orgaaninen kasvu globaalien megatrendien tukemana ja ulkoistamisasteen nousu

Markkinatutkimusyhtiö Custer Consulting Groupin mukaan globaalin elektroniikkamarkkinan koko vuonna 2019 oli noin 2 500 miljardia dollaria. Näin ollen kokonaismarkkina on Incapin mittakaavaan suhteutettuna valtava, eikä se suoraan rajaa kasvua nähtävissä olevan tulevaisuuden aikana.

Näiden tekijöiden tukemana globaali elektroniikkamarkkina on eri markkinalähteiden mukaan kasvanut noin 3-5 % vuodessa. Kasvuvauhti on täten ollut varsin tervettä ja mahdollistanut toimijoille hyviä kasvupolkuja. Myös lähivuosina markkinakasvun on arvioitu säilyvän lähellä historiallisia tasoja ja kasvupohja myös tulevaisuuteen katsottaessa vaikuttaa tukevalta, vaikka koronapandemian aiheuttamien rasitteiden todellinen kokoluokka ja kesto voivatkin tiettyjä säröjä tähän aiheuttaa.

Toinen elektroniikkateollisuutta viime vuosina voimakkaasti ohjannut trendi on ollut tuotannon ulkoistamisasteen nousu. Tämän teollinen motiivi on looginen, sillä tuotannon ulkoistaminen vapauttaa laitevalmistajien resursseja omiin ydintoimintoihin kuten tuotekehitykseen ja myyntiin.

Toinen Incapin osalta mietityttävä asia on syklisyys. Nythän meno on ollut jo pidemmän aikaa liiketoiminnallisesti vahvaa, mutta ei sovi unohtaa, että alalla on vahvasti syklisiä elementtejä. Näetkö @Joonas_Korkiakoski tässä isompia riskejä sille, että tulisi sellaisia useamman vuoden ajanjaksoja, joissa liiketoiminta pidemmäksi aikaa mörnisi tai jopa laskisi? Miten syklisyys on esimerkiksi viimeisen kymmenen vuoden aikana vaikuttanut alan kasvuun?

Eihän tämä nyt mikään perusteollisuus- tai raksasektori ole, mutta kuitenkin:

Toisaalta markkinakasvun hyytyminen olisi mitä todennäköisesti seurausta yleistalouden sakkauksesta ja se iskisi asiakaskentän supistuneiden liiketoimintamahdollisuuksien kautta väistämättä myös Incapin omiin toimitusvolyymeihin ja sitä kautta tulosriveihin.

Asiakastoimialat ovat investointivetoisia, minkä myötä kysynnässä syklisiä piirteitä

Kysynnän heilahtelut ja syklisyys: Incapin liikevaihdosta valtaosa tulee investointihyödykkeistä, joiden kysynnät ovat alttiita useille ulkoisille maailmantalouteen ja -politiikkaan sidonnaisille tekijöille. Näin ollen kysyntäkuvan äkilliset muutokset voivat rokottaa yhtiön liikevaihtoa ja tulosta. Tätä korostaa vielä se, että toimialan ansaintalogiikasta johtuen kova tilauskanta on tyypillisesti varsin lyhyt. Pidemmällä tähtäimellä Incapilla on kuitenkin kulurakenteessa olevien joustopisteiden takia hyvät edellytykset sopeuttaa kustannustasoaan vallitsevan volyymiluokan kanssa samalle viivalle. Tiettyä puskuria kysynnän vaihteluita vastaan Incapille tuo myös eri teollisuuslohkoille, kysyntäajureille ja sitä kautta eriaikaisille syklin vaiheille ulottuva asiakasportfolio.

Edit: Otin vapauden lainailla reilummin laajaa raporttia, vaikka en ollut varma oliko se avattu kaikille.

14 tykkäystä

Terve Mauri!

Sinulta maurimaiseen tapaan jälleen oikeinkin mainioita pohdintoja.

Olen tästä kanssasi samoilla linjoilla. Erityisesti tuota ulkoistusasteen nousua pidän sopimusvalmistusmarkkinan pidemmän aikavälin kasvua ajatellen merkittävänä ajurina. Tällä hetkellähän teollisuuselektroniikan puolella ulkoistusaste on eri arvioiden mukaan noin 30-33 %. Saksalaisen markkinatutkimusyhtiö In4man keulamies Dieter Weiss arvioi eräässä EMSNow:n haastattelussa (en valitettavasti äkkiseltään tätä pätkää omista arkistoista löytänyt), että tuleva vuosikymmen tulee olemaan ulkoistuasteen nousun vuosikymmen. Tuossa hän muistiinpanojeni mukaan kertoi, että on tiimeineen arvioinut ulkoistusasteen nousevan 50 % tienoolle vuoteen 2030 mennessä. Koska eri teollisuudenaloilla toimivien laitevalmistajien yhteenlasketut loppumarkkinat ja niiden sisällä elektroniikkavalmistusten osuudet ovat valtavia, tarkoitaa tämä sopimusvalmistajien näkökulmasta huomattavasti uusia liiketoimintamahdollisuuksia. Incapia ajatellen näiden mahdollisuuksien realisoiminen tietysti edellyttää etenkin oman kilpailukyvyn säilyttämistä. Tästä en kuitenkaan olisi viimeisten vuosien hurjien näyttöjen perusteella erityisen huolestunut.

Mikä tuota ulkoistusastetta sitten ajaa, niin olitkin sen jo omassa pohdinnassasi esiin nostanut: eli laitevalmistajien omien resurssien tehokkaampi allokointi. Toiseksi, toistaiseksi pienemmäksi ajuriksi, voisi mielestäni nostaa sen, että eri markkinoihin tulevat uudet yhtiöt tekevät usein heti sen arvoketjuvalinnan, että omaan tuotantokapasiteettin ei investoida ollenkaan. Tällöin koko tuotanto- ja osa sunnitteluprosessistakin on aidosti strategisen kumppanin roolissa olevan sopimusvalmistajan / -valmistajien harteilla.

EMSNow:n viimeisen parin kuukauden julkaisuissa on ollut useampi juttu Intian markkinasta. Tässä esimerkiksi yksi tuoreimmista haastatteluista:

En ole itse ehtinyt tätä vielä katsoa, joten jos joku foorumilainen ehtii ensin, niin omien havaintojen jakaminen tänne olisi erittäin mahtavaa!

Jos miettii, mitkä tekijät kääntäisivät Incapin liiketoiminnan suunnan ympäri, niin mielestäni ne ovat: 1) suurimpien asiakkaiden omien liiketoimintojen merkittävät vaikeudet, 2) oman suhteellisen aseman oleellinen heikkeneminen ja asiakaskohtaisten markkinaosuuksien romahtaminen, 3) oman kilpailukyvyn surkastuminen ja uusasiakashankinnan dramaattinen vaikeutuminen. Ykköskohdan suhteen en ole tavattoman pelokas, mikäli nuo arvioidut suurimmat asiakkaat todella pitävät kutinsa (mm. ABB, Corvus Energy, Tokheim). Nämä yhtiöt kun ovat omilla markkinoillaan vakiintuneita ja käsitykseni mukaan hyvissä asemissa olevia toimijoita. Kakkos- ja kolmoskohta voidaan periaatteessa tiivistää samaankin pakettiin ja näiden kohtien toteutuminen vaatisi taakseen käytännössä sitä, että Incap epäonnistuisi niin sanottujen hygieniatekijöiden toimittamisessa. Eli hintataso ei olisi enää kilpailukykyinen, valmistettujen tuotteiden laadut heikkenisivät ja toimitusajat venyisivät. Näiden tekijöiden yhtäaikainen toteutuminen taas on mielestäni varsin epätodennäköistä ja sen tapahtumisen täytyisi olla seurausta toimintakulttuurin hyvinkin nopeasta ja massiivisesta muutoksesta. Tästä syklisyydestä yleisesti olitkin hyvin nostanut esiin tuon, että erilaisille teollisuudenaloille levittyvä asiaskasportfolio tuo toimintaan automaattisesti tiettyä vakautta.

In4man materiaaleista löytämäni pisin aikasarja EMS-markkinan kehityksestä oli 2013-2020. Tällä jaksolla kokonaismarkkina näyttää laskeneen ainoastaan vuonna 2020 ja tämäkin sattuneesta syystä. Keskimääräinen vuosikasvu markkinatasolla näyttää olleen himpun verran alle 4 %. Itä-Eurooppa vuosikasvu ollut selvästi reippaammalla 8 % tasolla verrattuna Länsi-Euroopan 3 % vastaavaan. Tästä ei harmittavasti saada irti loppukäyttökohtaista kehitystä ja myös aikasarjan alkupiste on taloushistoriaa ajatellen melko suotuisa.

26 tykkäystä

Hello all,

Otto sends his greetings from a business trip! Here are his replies:

- How is the employee satisfaction in the company? What is the employee turnover rate compared to the average in the industry? In the long run, I see this as an important topic. Also the competition in the labor market is increasing. Do you have a bonus system which rewards employees for achieving this incredibly good operating profit this year?

Decentralized decision-making enables Incap’s employees to take personal responsibility and gives them room to thrive. This attracts and motivates highly professional personnel, improves the work satisfaction and reduces personnel turnover. Traditionally we have good employee satisfaction and small employee turnover. For more information about our social, environmental and economic responsibility related KPI’s, please see our first CR report published earlier this year at https://incapcorp.com/wp-content/uploads/2021/04/Incap-CR-Report-2020_.pdf

Incentive models vary a bit depending on the country. In principle, employees have the same KPI´s as the company management.

- Could you elaborate on the product mix for Incap? Roughly, how much of your revenue stems from sustainable energy solutions, medical equipment, 5G and electric vehicles? Is this a significant part?

We do not report revenue by sectors, but all of the above mentioned sectors play important role in driving the demand for Incap´s electronics manufacturing services.

- How much will the production capacity (in % of total capacity) increase with the new 3rd plant in India? According to my (probably wrong) calculations you had ~33k sqm in 2021 Q3, and hence the capacity will increase by 26% since the new factory will be 8,5k sqm.

The logics of the math is on a right track ![]() Incap is indeed currently expanding its existing two factories in India to respond to the demand from existing and new customers. The current expansion is estimated to be completed in the fourth quarter of 2021. After the ongoing expansion has been completed, the total area of the factory will be close to 16,000 sqm. The planned third factory will add another 8,500 sqm to Incap’s production capacity.

Incap is indeed currently expanding its existing two factories in India to respond to the demand from existing and new customers. The current expansion is estimated to be completed in the fourth quarter of 2021. After the ongoing expansion has been completed, the total area of the factory will be close to 16,000 sqm. The planned third factory will add another 8,500 sqm to Incap’s production capacity.

- Do you believe that Incap will be able to grow in the coming year, despite the extremely strong 2021? Will your factory capacity allow this with regards to your recent hypergrowth?

We do not foresee that capacity would constrain our operations and in the past we have demonstrated capabilities of expanding the operations in order to respond to growing demand.

- Regarding the margin. I get the feeling that 16,9% is on the higher end of Incaps margin spectrum since you had a favorable product mix during the quarter. What’s your thought on the underlying drivers for Incap in the longer term? Are there any factors working in favor or against you?

We have not published long term growth or profitability targets. We believe one of our strengths is the scalable operational model which enables organic growth and acquisitions while maintaining good profitability.

- According to my calculations, AWS comes from 3 years of ~3-4% EBIT margin. How has AWS performed since integrating with Incap?

AWS in principle has performed according to expectations and we continue our work to materialize all possible synergies.

- Do you feel that you have more visibility in the order book going forward as compared to 1 year ago? What pros and cons does this mean for Incap? In my view, this significantly reduces an earlier uncertainty/risk with contract manufacturers.

Current market situation related to pandemic and material situation has forced companies to look longer ahead, and that also has an impact on Incap. We currently have longer orderbook and visibility for delivery times.

- How has your customer intake developed during the year? I noticed that the 4 biggest customers made up 62% of your revenue in H1 2021. Do you believe that the growth will be driven by new customers in the future?

We have a good pipeline consisting of both new customers and established customers. However, growing with new customers naturally takes more time.

49 tykkäystä

Uusimmassa Viisaassa Rahassa iso juttu Incapista. Lyhykäisyydessään käytiin läpi yhtiön huippukeveää kulurakennetta, jossa toimistotkin sijaitsevat toimistohotelleissa. Toisekseen Pukk kertoi yhtiön yrittäjävetoisesta strategiasta, jossa jokainen toimintayksikkö toimii hyvin autonomisesti. Kuulemma myös saksankielinen alue sekä Yhdysvallat kiinnostaisi uutena markkinana ![]()

26 tykkäystä

Hyvä juttu oli. Tulipas innokas ja turvallinen mieli jatkaa Incapin omistajana. Pukkin ajatukset tuntuivat äärimmäisen edistyksellisiltä, ja vaikka kevyt kulurakenne on sinänsä ajatuksena simppeli, niin sitä on kuitenkin kilpailijoiden hankala käytännössä matkia.

Inderesin tavoitehinta särähti jutussa silmään. Oli vielä vanha 55 euroa.

15 tykkäystä

Incap panostaa hienosti korkeatasoisen elektroniikan valmistamiseen. NASA asiakkaana on upea referenssi.

24 tykkäystä

Incap Oyj julistettiin 14. lokakuuta 2021 pidetyssä palkintojenjakotilaisuudessa International Trade CouncilinGo Global Awards -kilpailun voittajaksi Valmistus (Manufacturing) -kategoriassa.

”Meihin tekevät suuren vaikutuksen Incap-konsernin kaltaiset organisaatiot, jotka ovat maailmanlaajuisen pandemian aikana osoittaneet johtajuutta, selviytymiskykyä ja innovatiivisuutta samalla pystyen muuttumaan ja tukemaan henkilöstöään ja paikallisia yhteisöjä ennennäkemättömällä tavalla”, palkintolautakunnan johtaja Kristal Parcon kertoo. ”Palkinnon voittaminen ei ole mikään vähäinen saavutus. Saimme yhteensä 6 416 hakemusta 178 maan organisaatioilta. Palkintoehdokkaiden määrä oli todella hämmästyttävä.”

31 tykkäystä

Olen ollut Incapissa mukana nyt tasan vuoden, itselleni aika pienellä positiolla/vähän lisäillyt. Viime aikoina olen salaa toivonut, että Harvian tavoin tämänkin ympärille nousisi epäileviä tuomaksia ja haastajia keskusteluun, koska tuntuu vaan menevän eteenpäin junan lailla ilman mitään rajaa. Kaipa tässä vaan samaa rataa jatkellaan ellei mustia pilviä ala ilmaantumaan. Ihmettelen myös sitä, miksei tässä kyydissä ole ”puolet foorumista”, kuten Harviassa, vaikka tämä(kin) yhtiö silkkaa timanttia.

20 tykkäystä

Harvia on ehkä suomalaisin yhtiö ikinä: Miettikää nyt, suomalaiset kiukaat valloittamassa maailmaa! prkle!! ![]() Myös kasuaalimman sijoittajan on todella helppo lähteä mukaan, kun kotona saunotaan Harvian tarjoamissa löylyissä. Toki Harvian tarina myös aika uskomaton.

Myös kasuaalimman sijoittajan on todella helppo lähteä mukaan, kun kotona saunotaan Harvian tarjoamissa löylyissä. Toki Harvian tarina myös aika uskomaton.

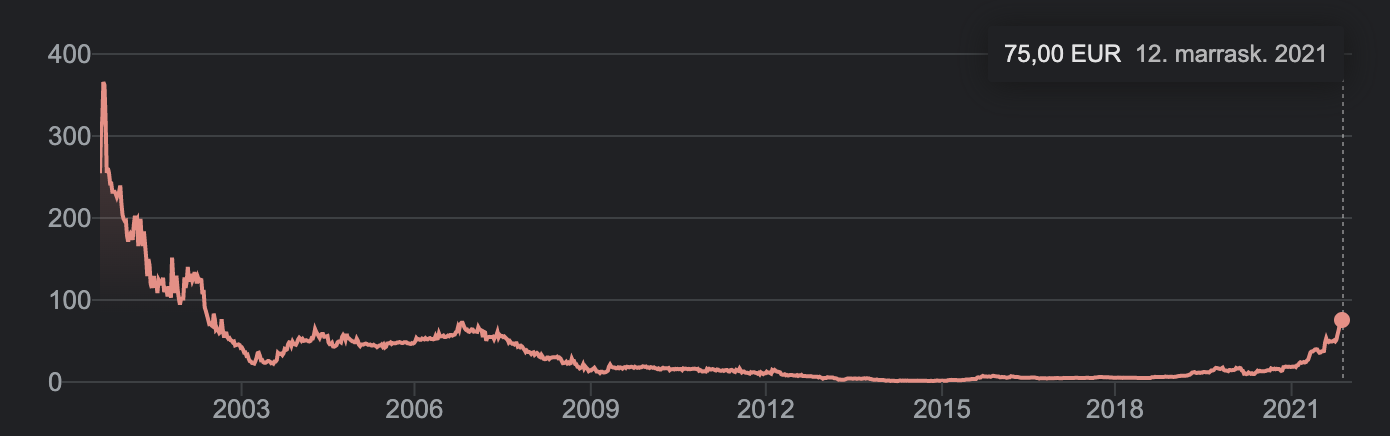

Incap taas latoo piirilevyjä (mmitäh?), tuosta on seksikkyys kaukana. Yhtiöön on vaikeampi saada tatsia, koska toimarin haastattelut ovat englanniksi. Incapilla on myös jonkin verran bagholdereita tuolta it-kuplan ajoilta…

Näillä tekijöillä on varmasti vaikutusta siihen, miksi isoa haippia yhtiön ympärillä ei ole. Kyllä kelpaa tämän kyydissä pysyä ![]()

14 tykkäystä

Incap tuntuu olevan tylsä yhtiö eikä näin ollen kiinnosta juuri ketään. Kyllähän sen tuo seuraaja määrä kertookin jo. Itse ollut myöskin mukana tuolta 17e tasoilta lähtien. Tämä tuli itsellä isommin tutkintaan kun Lueskelin @Joonas_Korkiakoski raporttia tästä. Ja olihan tämä numeroiden valossa “halpa”.

Yhtiö tosiaan suorittaa varmasti ja vie liiketoimintaa eteenpäin yritysostoilla ja laajennuksilla.

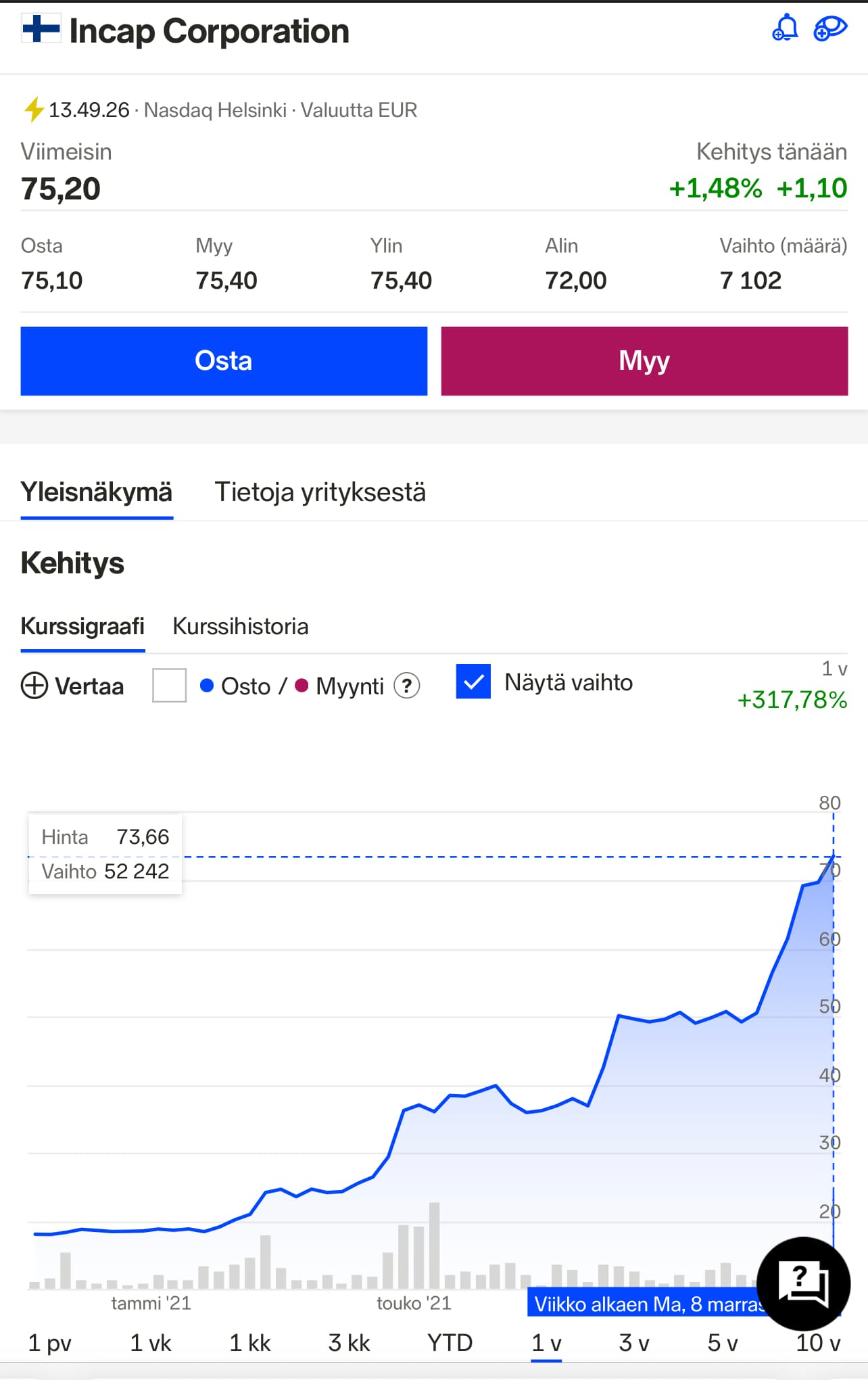

Riskinähän on tämä että ovat “vain sopimusvalmistaja” elikkäs sieltä jos vaikkapa 2 isoa asiakasta lähtee ja vaihtaa valmistajaa niin sitten se näkyy viivan alla tuntuvasti. Mutta en ole tästä niin huolissani. Aika hienosti noissa raporteissa maalailtu sitä riskit vs mahdollisuudet. Riskejä on mutta ne ovat maltillisia mutta kurssi alkaa olemaan kyllä korkeahko

17 tykkäystä

Omassa riskiprofiilissa en näe vielä suurensuuria riskejä Incapin arvostuksessa jos peilaa yleiseen markkinan arvostustasoon atm. Tämä puhtaasti fundamenttipohjaisesti ja itse hyväksyn isomman preemion vielä päälle. 2021 epsiä koossa jo 2,49 ja liikevaihtoa 118,3M joten aika vihkoon saisi Q4 mennä, että ennusteista jäätäisiin. Olikohan tuotantokapasiteettiakin vielä lisätty Q4 aikana? Asiakasportfolion laajuus ja omasta mielestä ennen kaikkea laatu ovat kasvaneet ja näin samalla asiakassuhteisiin liittyvät riskit pienentyneet oleellisesti. Laadukkaiden elektroniikkaosien valmistus vaativiin olosuhteisiin lisää puhtaasti asiakkaiden pysyvyyttä ja vahvistaa Incapia ikäänkuin brändinä. Kaikki edellinen nähdään jo sijoittajien kasvavana mielenkiintona viimeaikojen kaupankäynnin volyymin ollessa hyvässä nousussa.

Mielenkiintoisena pitäisin kuulla näkemyksiä verrokien tunnuslukujen muodostumisesta, sillä esim. Isoimmalle verrokille Hana Microelectroniksille sallitaan pe 25,6 ja ev/ebit 22,3 kun Incapilla tämän vuoden pe seilaa n. 21 paikkeilla ja ev/ebit 16,6. Verrokkien ka. Pe=23,7 ja ev/ebit 17,5 joten Incap edelleen aliarvostettu omasta mielestäni verrokkiryhmään peilaten. Inderesillä toki hieman konservatiivinen näkemys puhtaasti fundamenttiin perustuen, mutta kuten sanoin, olisi mielenkiintoista jos vaikka @Joonas_Korkiakoski ehtisi avata verrokkien korkeampia arvostustasoja ja mihin ne perustuu.

Vielä yhtenä mielenkiintoisena tulevana asiana odotan Pukkin kommentteja kunhan saadaan raporttia Inderesin vierailusta Slovakian tehtaalla.

14 tykkäystä