Kuulostaa työläältä mutta erinomaiselta sisällöltä. Lukisin tällaista erittäin mielelläni.

Tuollainen paketti helpottaisi myös Incapin tuloksen suhteuttamista maallikolle. Kun tavallisella tallaajalla ei ole mahdollisuutta tehdä alan sisäistä vertailua kunnolla, ja toisaalta raporteissakin se on aika tiiviisti dataksi puristettu. Tuo strategiapuoli nimenomaan olisi mielenkiintoinen lisä.

Kiitos vinkistä. Hyvä podi. Tuli lisää näkemystä rivien välistä. Toisaalta, onhan tämä melkoine arviokenttä:

Summa summarum: Megatrendi sopimusvalmituksen kasvulle ja suuren markkinakoon tuomat kasvumahdollisuudet. Pirtstaloitunut markkina, jolla konsolidoijat luovat arvonnousua. Asiakasportfolion laatu, oma kulutietoisuus ja ketteryys, sekä luotettavuus tuo menestystä. Mutta miksi tai miten näissä on onnistuttu? Yhtiöiden menestystä pitää osata arvioida numeroilla ja tulkita rivien välistä, eli vaatii varsin monipuolista ja aktiivista yhtiöanalyysiä, ja parviälyä lainaten, voinee tehdä löytöjä. Menestystekijät on aika monen osatekijän suumma, ja pysyvät kilpailuedut voi olla todella piilossa, jos niitä onkaan, ja ne voivat olla yrityskulttuuri ja myös vaikeahkosti havaittavissa olevat kyvykkyydet asiakassuhteiden hoidossa.

Incapin kohdalla sanoisin, että kilpailuetuja on kolme.

Johto - Otto Pukk on rationaalisen oloinen mies, mikä ei yritysmaailmassa ole mitenkään itsestäänselvää. Erityisesti tämä näkyy yritysostojen onnistumisessa. Raha ei polta taskuissa, eikä ostoja tehdä ostamisen ilosta.

Yrityskulttuuri - kulutehokkuus ja matala organisaatiorakenne. Incap ei myy tuotteitaan parhailla katteilla, mutta silti niistä jää rahaa hyvin kassaan kilpailijoihin verrattuna.

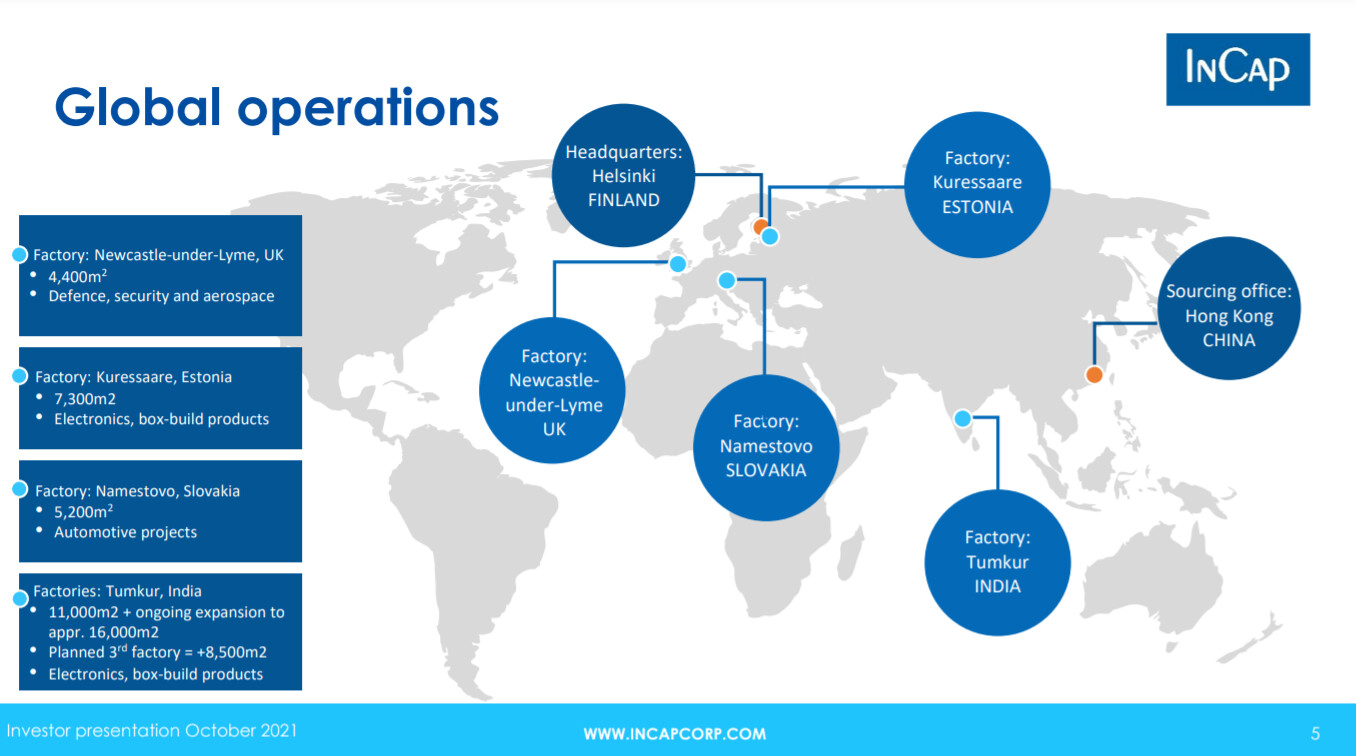

Intian tehdas - sijaitsee hyvällä markkina-alueella kasvun sekä edullisen hintatason puolesta.

…"Jarnis ja JHeiskanen antoivatkin jo mukavasti kättä pidempää tähän, kiitos herroille siitä. Incapin viime syksynä julkaistuun laajaan raporttiin kannattanee myös tutustua. Siellä on liiketoiminnan yleisten ajurien lisäksi avattu muun muassa sitä, että etenkin teollisuuselektroniikassa sopimusvalmistajat ovat laitevalmistajille oikeasti strategisia kumppaneita, eikä niinkään lyhyessä hihnassa pidettäviä alihankkijoita.

"

Kiitokset kommentista. Totean vielä, että on haasteelista hahmottaa, milloin ja missä määrin sopimusvalmistaja on aito strateginen kumppani win-win -suhteessa asiakkaaseen. Pystyykö näitä toteamaan olevan olemassa varmuudella muutoin, kuin yrityksen ja asiakkaan yhteisellä tiedotteella?

Niiiden kilpailuetujen hahmotus olikin se haaste; yrityskulttuuri ja asiakassuhteet. Saa tutkia yritystä ja markkinaa monelta kantilta, jotta löytää jotain vinkkiä. Miksi esim. yritysotot on tainneet onnistua niin hyvin Incapilla - yrityskulttuuri tukee ostokohteiden hyvää ennakkoanalyysiä, niinkö?

Incapin osingoton putki on jatkunut nyt 19 vuotta. Vain Valoen 21 vuoden kuiva kausi on ollut pidempi.

Nykyisellä 3,13 euron osakekohtaisella tuloksella ja 8 prosentin tuottovaatimuksella nykyliiketoiminnan osakekohtainen arvo on noin 39 euroa, joten kasvuodotusten osuus hinnasta on alle puolet.

En juuri nyt pääse lukemaan juttua, koska mainittu maksumuuri, mutta mietin että mistähän toimittaja on tuon 3,13 euron EPS:n ottanut? Inderes ennustaa 3,54 euroa tälle vuodelle ja henk.koht. näen potentiaalia jopa isompaankin tulokseen, lähinnä Incap on kvartteri toisensa jälkeen ylittänyt kaikki ennusteet ja odotukset. Voihan toki tällä kertaa olla toisinkin.

Toisekseen mietin että onko tuo osingottomuuden esiinnostaminen toimittajalta jonkunnäköinen kritiikki? Incaphan on klassinen esimerkki siitä miten kasvatetaan oikein huolella omistaja-arvoa jättämällä osingot maksamatta ja sijoittamalla kertyneet varat uudelleen uusiin linjastoihin, tehdaslaajennuksiin ja yritysostoihin. Incaphan olisi voinut 2019 syksystä eteenpäin maksaa taseen tyhjäksi omistajille, mutta sitten olis jäänyt esim. loistava AWS -hankinta tekemättä, samoin kuin nyt putkessa oleva yritysosto.

Villi veikkaus on viimeisen liukuvan 12kk raportoitu tulos:

Q4/20 tulos oli 4,2 milj. euroa ja Q1-Q3/21 14,1 milj. euroa, eli yhteensä 18,3 milj. euroa

18,3 milj. euroa / 5,849 milj. osaketta = 3,13 euroa / osake

Incap siirtyy small capista mid cappiin 3.1.2022. Onko tietoa kuinka paljon tämä lisää rahastojen tai instikoiden kiinnostusta yhtiötä kohtaan? Ostajia ollut nyt liikenteessä kiitettävästi, mutta saako mid cap-yhtiöihin sijoittavat instikat ja rahastot ostaa incapin osakkeita vasta tuon 3.1.2022 jälkeen?

Incapin verrokki Note järjesti joulua edeltävällä viikolla pääomamarkkinapäivän (tallenne katsottavissa täältä: NOTE CMD 2021). Tarkoitus oli jo tuolloin tuoreeltaan jakaa omat yleiset / Incapia liippaavat havainnot tänne, mutta kulman takana häämöttänyt loma veti ruodon sen verta suoraksi, että tuo temppu jäi tekemättä. Otetaan vahinko kuitenkin nyt takaisin.

Notella on syksyllä toteutetun iPRO-yritysoston jälkeen yhteensä yhdeksän tuotantolaitosta: kolme Ruotsissa, yksi Virossa, yksi Suomessa, kolme Isossa-Britanniassa ja yksi Kiinassa. Ruotsin ja Suomen tuotantolaitoksilla fokus on volyymituotannon ohella myös pienemmissä sarjoissa ja niin globaaleissa kuin paikallisissa asiakkuuksissakin (pääpaino käsittääkseni kuitenkin sellaisissa pohjoismaalaisissa toimijoissa, joiden toimintasäteet globaaleja). Isossa-Britanniassa asiakkaat ovat pääosin paikallisia, mutta tuotantosarjoissa pätee sama kahtiajako kuin Pohjois-Euroopassa. Kiinassa taas asiakkuudet ovat globaaleja ja paikallisia, mutta valmistavassa mielessä fokus on volyymituotannossa. Viron yksikön asiakkaat ovat puolestaan pääosin eurooppalaisia laitevalmistajia ja tuotantosarjat suuria.Yksittäisistä tuotantolaitoksista suurimmat ovat Viron ja Kiinan yksiköt. Tämä on tehtaiden roolitukset huomioiden hyvinkin loogista.

Historiallisesti laitevalmistajat siirsivät tuotantojaan Kiinaan hyvinkin voimakkaasti. Tämän perässä myös sopimusvalmistajat olivat pakotettuja liikahtamaan. Viimeisen kahden vuoden aikana tilanne on kuitenkin Noten mukaan muuttunut oleellisesti. Noten mukaan tänä päivänä iso osa Kiinan tuotannosta jää Kiinaan eli enää ei vanhassa skaalassa raijata Kiinan tuotantoa Eurooppaan. Tämän olettaisin pätevän enemmän tai vähemmän koko toimialaan, eikä vain Noteen. Toisin päin käännettynä näkisin tämän tarkoittavan sitä, että Kiinassa pienellä määrää / kokonaan ilman paikallisia asiakkuuksia operoivat sopimusvalmistajat ovat oman liiketoimintansa säilyttämistä ajatellen riskivyöhykkeellä. Kiinasta poissiirtymisten taustalla on vähemmän yllätyksettömästi ollut kauppapoliittiset jäännitteet ja koronpandemia. Note tuumaili, että pandemian myötä monet asiakkaat ovat ryhtyneet ajattelemaan myös valmistuksen ja toimitusketjujen kokonaiskustannuksia. Allekirjoitan itse tämän teesin ja tätä on sivuttu myös Oton haastatteluissa.

2000-luvun alussa useat laitevalmistajat halusivat pienentää / päästä kokonaan eroon omista tuotanto-operaatioistaan ja näitä myytiin sopimusvalmistajille. Näissä järjestelyissä usein ehtona oli se, että laitevalmistaja takasi tietylle aikajaksolle tietyn määrän tuotantoa. Tämän myötä uusia sopimusvalmistajia syntyi toimialalle paljon ja kilpailutilanteesta kehkeytyi kovansorttinen. Toisaalta tämä myös osaltaan pisti vipinää konsolidaation kinttuihin sopimusvalmistajien tavoitellessa muun muassa hankinnan mittakaavahyötyjä. Konsolidaation eräänlainen ensimmäinen aalto jatkui Noten mukaan vuoteen 2016 asti ja tällöin myös toimialan kannattavuustasossa tapahtui suunnanmuutos. Vuodesta 2017 eteenpäin toimialalle on tullut paljon uusia laitevalmistaja ja eritoten sellaisia, jotka ovat syntyneet ilman omien tuotanto-operaatioiden historiaa. Näin ollen uudet asiakkaat tulevat enenevissä määrin suoraan box build -tarjoaman sisään, kun aikaisemmin sopimusvalmistajat vastasivat pitkälti vain piirilevyladonnasta. Toisin sanoen sopimusvalmistajien osuus laitevalmistajien arvoketjusta on kasvanut.

Tällä hetkellä Noten liikevaihdosta 95 % tulee elektroniikkavalmistuksesta (45 % pelkästä piirilevyladonnsta ja 50 % box buildista / osakokonaisuuksien toimituksista). Loppuosa liikevaihdosta muodostuu erilaisista jälkimarkkinapalveluista, kuten esimerkiksi pienistä huolto- ja korjaustöistä. Sähköajoneuvojen lataustuotteisiin erikoistunut Charge Amps on yksi niistä Noten uusista asiakkuuksista, jotka ovat tulleet suoraan box buildin sisään. Noten mukaan Charge Amps on kuitenkin ollut siinä mielessä poikkeava asiakkuus, että se on ampaissut heti koko konsernin kannalta merkittävään volyymiin. Aavistelen, että Incapin asiakasportfoliosta Corvus Energy on ollut vastaavanlainen onnistuminen. Mitään varsinaista syytä Note ei tälle antanut, joten kyse lienee toimialalle tyypilliseen tapaan vain asiakkaan voimakkaasti kasvaneesta liiketoiminnasta ja Noten omasta kilpailukyvystä.

Note pyrkii omien ja vapaasti suomennettujen sanojensa mukaan olemaan asiakkaansa arvoinen toimittaja. Käytännön tasolla tämä tarkoittaa sitä, että yhtiö investoi aktiivisesti asiakassuhteisiin muun muassa käyttöpääoman (ts. jos asiakas haluaa siirtää toimitusta, siihen ollaan valmiita) ja toimitusvarmuuden parantamisen / ylläpitämisen kautta. Tämä on järkeenkäypä lähestymistapa, sillä hygieniatekijöiden (mm. hinta ja toimituskyky) ollessa kunnossa, ei asiakkailla ole syytä vaihtaa sopimusvalmistaja ja siten ne mitä todennäköisimmin allokoivat sekä vanhaa että uutta tilausvirtaa kyseiselle valmistuskumppanille.

Kuluinflaation torjumisessa tärkein ase on Noten mielestä kasvu. Tämän taustalla on se, että koska kulutason peruspisteiden (pl. materiaalikustannukset) nousuja on vaikea viedä asiakashintoihin, on kuluinflaatiota helpompi hallita kasvua skaalamalla. Laitevalmistajan vinkkeliin käännettynä tämä tarkoittaa sitä, että kasvavat sopimusvalmistajat ovat suhteellisesti hintakilpailukykyisempiä ja siten houkuttelevampia strategisia kumppaneita.

Noten tämänhetkinen näkyvyys on noin viisi kvartaalia (vahvistetut tilaukset + saadut ennusteet) ilman uusia asiakkaita ja tilauskirja on noin kaksi kertaa edellisvuotta suurempi. Osaltaan tilauskirjan paksuuteen vaikuttaa toki se, että toimitusajat ovat koko toimitusketjua ajatellen normaalia pidemmät. Tästä huolimatta yhtiö oli kuitenkin erittäin luottavaisen oloinen seuraavan puolentoista vuoden kehitykseen. Suurimpana huolenaiheena oli luonnollisestikin komponenttitilanne. Tämän hallitsemisen paras lääke on Noten mielestä läheinen asiakasyhteistyö, jotta saadaan riittävän hyvissä ajoin oikeasti kovia tilauksia. Yleisesti komponenttitilanteesta Note kertoi, että uuden puolijohdekapasiteetin rakentaminen / ylösajo vaatii aikaa noin 18-24 kuukautta. Tätä aikaikkunaa soveltamalla kuluvan vuoden jälkimmäisellä puoliskolla komponenttitilanteen pitäisi ruveta hellittämään. Incapille tilanne ei onneksi ole missään vaiheessa näkyvää haittaa aiheuttanut.

Jos pitäisi vertailla muutamalla ranskalaisella viivalla Incapin ja Noten vahvuuksia ja heikkouksia, niin mitä nostaisit erityisesti esiin?

Note oli siis onnistunut tekemään lähihistoriassa ainakin yhden yritysoston (iPRO), vai oliko näitä enemmänkin? Oliko yrityskaupan kertoimista tai muusta mitään tietoa tai kommenttia? Olisi mielenkiintoista tietää, että mikä on tilanne tällä saralla ja löytyisikö sieltä jotakin järkevää ostettavaa kulu- ja kulttuuritietoiselle Incapille 2022 aikana?

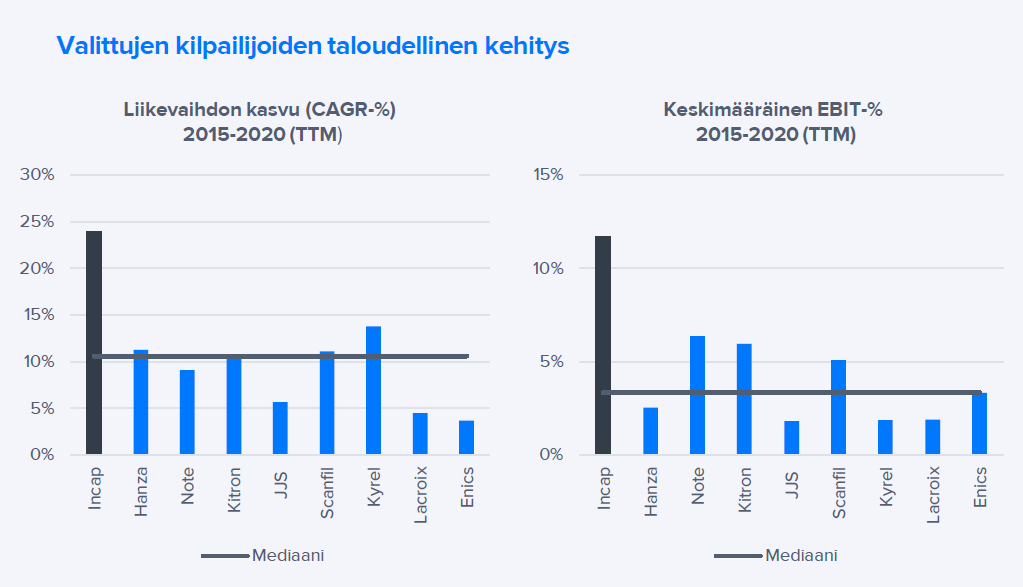

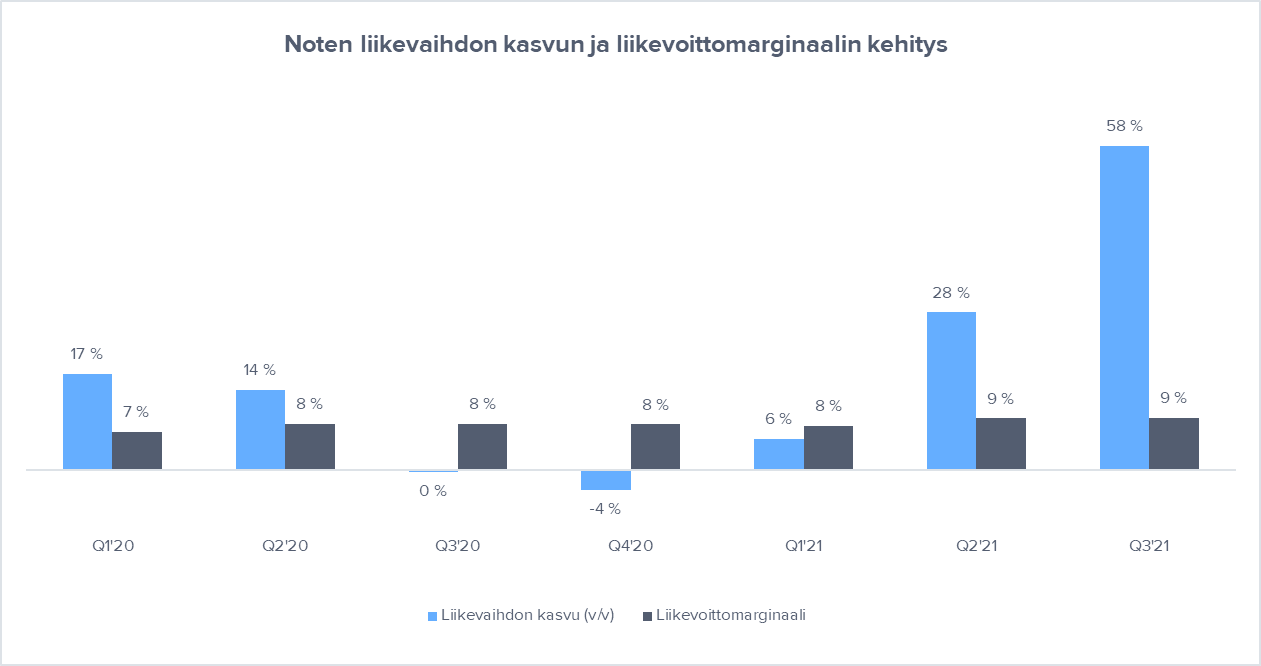

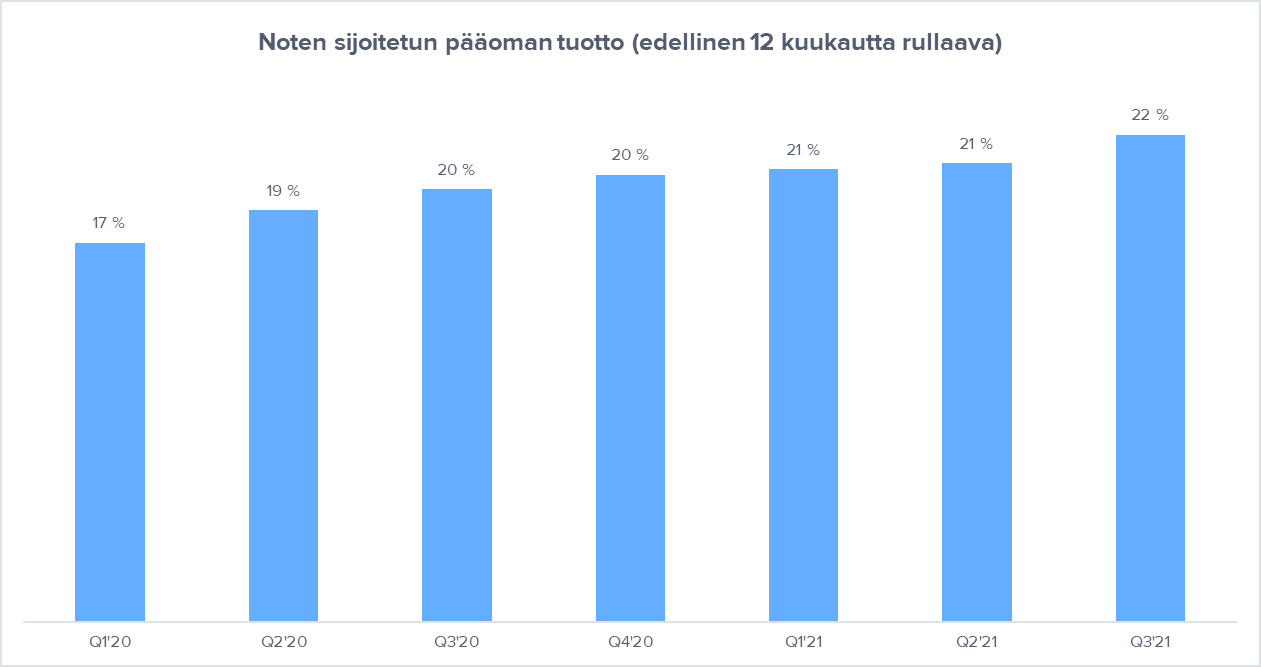

Entä miten Note oli kehittynyt lukujen valossa 2020-2021? Laajan raportin katsauksessahan Note jäi vielä täysin Incapin jalkoihin ja tuon jälkeen Incap on edelleen kiihdyttänyt vauhtiaan.

Tämä on mielestäni fantastinen asia ja olen koko ajan kallistumassa enemmän siihen suuntaan, että sopimusvalmistajien hinnoittelupaine vähenee ja valta kasvaa, vaikka usein juuri tämä paine nostetaan alan keskeiseksi riskiksi.

Incap on onnistunut hienosti parantamaan kannattavuuttaan voimakkaan kasvun aikanakin ja näen, että kannattavuuden kasvulle voi olla edelleenkin perusteita kun kannattavimman Intian tuotantolaitoksen osuus kokonaistuotannosta kasvaa laajennuksien myötä ja tuotantomix muuttunee teknologisen kehityksen seurauksena koko ajan monimutkaisemmaksi ja vaativammaksi.

Sellainen kysymys ehkä vielä tähän liittyen, että miten Joonas näet kulloinkin tuotannossa olevan mixin vaikutuksen kannattavuuteen ja liikevaihtoon? Kuinka merkittävästi tämä vaikuttaa yksittäisten kvartaalien liikevaihtolukuihin tai kannattavuustasoihin. Ottohan kommentoi esim. edellisen julmaksi ristityn tuloksen yhteydessä näin:

Kannattavuus oli erinomaisella tasolla. Liikevoittokin oli kaikkien aikojen korkein, ja liikevoittoprosentti oli yksi Incapin historian kaikkien aikojen korkeimmista. Korkea kannattavuus johtui suuresta volyymista ja suotuisasta tuotemixistä, ja osaltaan siihen vaikuttivat myös yhteisissä toiminnoissa kuten ostotoiminnassa saavutetut synergiaedut

Tulkitsetko tätä niin, että kannattavuus oli nyt poikkeuksellisen korkea ja jatkossa ei ehkä tätä tasoa kannata aina odottaa? Vai että kannattavuus saattaa olla pysyvämminkin kasvussa tuotemixin evoluution seurauksena?

Lisäksi kaipaisin vielä pientä selkeyttä tuohon tuotantolaitoksien laajennuksiin ja päivityksiin. En päässyt ihan selville, että mitä laajennuksia on jo käynnissä ja mitä vielä tulossa. Oma käsitykseni on seuraava:

Intian laajennus 16 000 neliöön valmistui 2021 päätteeksi?

Intian uusi laajennus (8 500 m2) valmistuu 2022 (jos näin, niin missä vaiheessa vuotta)?

Slovakiaan uusia laitteita 2020

Viroon uudet kokoonpanolinjat 2020

H1/2020:

Tuotantokapasiteetti-investointimme Intiassa etenee pandemian ja liikkumiskiellon aiheuttamien hidasteiden jälkeen taas suunnitelman mukaan. Tehtaan laajennuksen odotetaan valmistuvan tänä vuonna.

Vuosikertomus 2020:

Vuonna 2020 Incap investoi Inan tehtaansa lisälaajennukseen. Muita investointeja olivat Slovakian laiteinvestoinnit sekä investoinnit Viron uusiin kokoonpanolinjoihin.

Elokuussa ilmoimme Intian tehtaamme lisälaajennuksesta. Laajennus etenee hyvin. Arvioimme alkuperäisen laajennuksen valmistuvan alkuvuodesta 2021. Lisälaajennuksen arvioimme valmistuvan loppuvuodesta 2021, jolloin kokonaispinta-ala kasvaa 16 000 neliömetriin. Vuoden 2020 aikana investoimme myös Slovakiassa uusiin laieistoihin ja Virossa uusiin kokoonpanolinjoihin.

Q3/2021:

Voidaksemme vastata kasvavaan kysyntään olemme kasvattaneet Intian tehtaidemme kapasiteettia. Yksi laajennusprojekti on jo saatu valmiiksi, toinen on valmistumassa ja kolmas tehdasprojekti etenee aikataulussa.

Tarkkaa ja terävää pohdintaa sinulta jälleen! Incapin ja Noten keskinäinen vertailu on minusta vähän kuin kahden kärkiurheilijan, päivän teemaan osuen vaikka Johannes Kläbon ja vuoden 2011 Petter Northugin, vertaaminen toisiinsa. Kyseessä siis kun on kaksi hyvää yhtiöitä, niin näiden välisten suhteellisten heikkouksien / vahvuuksien pesunkestävä listaaminen ei mielestäni ole se kaikkein helpoin pala purtavaksi. Ajattelinkin tämän takia purkaa pohdintasi miettimällä Incapin ja Noten väliltä keskeisiä erottavia ja yhdistäviä ominaisuuksia. Näitä voi olla vaikea lykätä suoralta kädeltä joko vahvuuksiksi tai heikkouksiksi, sillä kyseiset ominaisuudet ovat syntyneet tehtyjen strategisten valintojen lopputulemana ja kuten molempien yhtiöiden taloudelliset kehitykset osoittavat, tehdyt valinnat ovat olleet erittäin onnistuneita. Toki ainahan voi kristallipallon ja peräpeilin kanssa pohtia sitäkin, miltä yhtiöt näyttäisivät nyt, jos ne olisivat toteuttaneet strategioitaan eri tavalla.

Jos lähdetään liikkeelle yhtiöitä yhdistävistä tekijöistä, niin mielestäni yksi olennaisimmista sellaisista on organisaatiorakenteiden samankaltaisuus. Tällä tarkoitan sitä, että käsittääkseni myöskään Notella ei ole perinteistä matriisiorganisaatiota, vaan päätöksenteosta on pyritty tekemään mahdollisimman nopeaa ja lähellä asiakasta olevaa. Tämä taas on johtanut siihen, että Notenkin johtoryhmä on kevyt ja yleiskulut hyvin matalat (SGA + liiketoiminnan muut kulut 4 % liikevaihdosta vuonna 2020).

Toisena oleellisena yhdistävänä tekijänä nostaisin sen, että molemmat yhtiöt ovat ymmärrykseni mukaan (Note tosin mukavasti kertookin asiakkaidensa nimiä) vahvasti panostaneet ja myös onnistuneet energiateollisuuden laajan yläkäsitteen alla (mm. tässä yhteydessä greentech) hääräävissä asiakkuuksissa. Tämä ei kuitenkaan sinällään ole mikään uniikki suuntaus, sillä teollisuudenalan ratkaisuiden megatrendinomaiset luonteet ja hyviltä vaikuttavat kasvunäkymät ovat houkutelleet paikalle sankan joukon sopimusvalmistajia.

Selkeimpänä erottavana ominaisuutena onkin sitten jo aikaisemmin sivuttu asiakasportfolio. Notellahan asiakasportfolio on selvästi hajautetumpi ja esimerkiksi Q3:n lopussa 15 suurinta asiakasta toi muistiinpanojeni mukaan yhteensä 51 % liikevaihdosta (vrt. H1:llä Incapin neljä suurinta asiakasta muodosti 63 % liikevaihdosta), eikä yhdenkään asiakkaan osuus liikevaihdosta ollut yli 7 %. Asiakasportfolion laajuuden ja liikevaihdon kasvuvauhdin välinen yhteys on jopa hämmentävä, sillä sopimusvalmistajien ansaintalogiikasta johtuen hyvin usein kovaa kasvuvauhtia pönkittänyt tekijä on ollut asiakasportfolion keskittyneisyys. Pääomamarkkinapäivänsä yhteydessä Note sanoikin, että heillä on edelleen useita tuotannon ylösajovaiheessa olevia asiakkaita, joiden odotetaan tuplaavan nykyisestään seuraavan 3-4 vuoden aikana. Incaphan on myös läpi viimeisten vuosien kertonut hyvin sujuneesta uusasiakashankinnasta, joten luulen, että myös siellä päässä on havaittavissa vastaavanlaista värehdintää.

Tuotantolaitosverkostoa mietittäessä selkein yhtiöiden välinen ero on se, että Notella selvästi suurempi osa kokonaiskapasiteetista sijaitsee Euroopassa. Etenkin Pohjois-Euroopassa ja Isossa-Britanniassa tuotantolaitosten kulutaso on Aasian ja Itä-Euroopan vastaavia korkeampi, mutta plussapuolena tähän liittyen on juuri tuo toimitusketjujen asteittainen ja mahdollisesti kestäväkin siirtyminen lähemmäs asiakkaiden tuotekehityksiä ja loppumarkkinoita. Toisaalta jos ja kun Aasian tuotantolaitoksilla on myös paikallisia asiakkuuksia, ei tämä siirtymä varmastikaan yöunia polttava huolenaihe ole. Näin käsittääkseni myös Noten Kiinan tuotantolaitoksella on. Yleisesti ottaen toimitusketjujen siirtymästä on hyvä muistaa mielestäni se, että ainakin toistaiseksi sitä käsitelleet puheet ja teot ovat koskeneet pitkälti Kiina-riskien vähentämistä ja Aasian sisällä esimerkiksi Vietnamiin, Thaimaahan tai Intiaan liikahtamista.

iPRO-järjestelyä edeltävä yritysosto oli loppuvuonna 2018, jolloin Note hankki niin ikään isobritannialaisen Speed Board Assemblyn. Ilman ehdollista lisäkauppahintaa Note maksoi iPRO:sta tasan 7 miljoonaa puntaa, joka tarkoitti EV/EBIT-kertoimeksi käännettynä noin 4x. Eli kyseessä hyvinkin huokean hintainen transaktio. Speed Board Assemblysta Note puolestaan maksoi noin 5x liikevoitto. iPRO:n kasvu Noten omien sanojen ja yrityksensä myyneen yrittäjän (Martin Deas) mukaan ollut viime vuosina vahvaa ja sitä on selittänyt erityisesti onnistumiset sähköisten ajoneuvojen lataussovelluksissa. Luulen, että sekä näissä sovelluksissa mukana oleminen että Ison-Britannian jalansijan vahvistaminen (kokonaismarkkina suurin piirtein samankokoinen kuin Pohjois-Euroopassa) ovat olleet tämän järjestelyn taustalla vaikuttaneet ydinteesit.

Yritysjärjestelymarkkinaan liittyen oma käsitykseni on se, että myytävissä olevien yhtiöiden laatujen ja hintalappujen väliset epäsuhdat ovat edelleen tympeitä. Note muun muassa kertoi pääomamarkkinapäivässään, että tällä hetkellä heidän pöydällään olevien kohteiden kanssa puhutaan EV/EBIT-kertoimista noin 7-7,5x. Ei nämä tasot mielestäni kuitenkaan vielä täysin poskettomia ole, jos vain ostokohde on oikeasti hyvä ja ostavaa kokonaisuutta arvoa luovalla tavalla täydentävä. Järjestelyihin vielä liittyen, niin norjalainen Kitron ostaa täräytti joulun alla tanskalaisen BB Electronicsin. Omaan silmään kyseessä oli pikaisella tutustumisella varsin kelvolliselta vaikuttava yhtiö (mm. liikevoittomarginaali 6,6 %). BB Electronista Kitron maksoi 9x vuoden 2021 liikevoitto ja vastaavasti 7x vuoden 2022 ennustettu liikevoitto. Jospa Incapkin jotain hyvää ostettavaa kuluvan vuoden aikana löytäisi, vaikka ei tuota orgaanistakaan kasvuvauhtia (ja arvonluontia) voi hassummaksi sanoa!

Kuten yllä olevista kuvista nähdään, on Note viimeisimmän laajan raportin päivityksen jälkeen kehittynyt oikeinkin hyvin. Q4:llä vauhti tulee ennakkotietojen perusteella vielä tästä kiihtymään, sillä liikevaihdon kasvuksi on lupailtu vähintään 60 % ja operatiiviseksi marginaaliksi edellistä ennätyskvartaalia korkeampaa tasoa. Tuosta Q3:n kasvusta orgaanisen vedon osuus oli noin 34 %-yksikköä.

Tietysti valmistavassa tuotannossa aina se, mitä tehdään ja minkä verran tavaraa tehdään vaikuttaa niin liikevaihtoon kuin kannattavuuteenkin. Incapin asiakkaina olevien laitevalmistajien omat liiketoiminnat ovat tyypillisesti niin sanottuja tilauskirjabisneksiä eli toisin sanoen heidän ratkaisuiden kysynnät ovat isossa kuvassa varsin ennustettavia ja nopeasti vastaan tulevia / täysin odottamattomia kysyntäyllätyksiä tapahtuu vain harvoin. Tästä ja tuotantoon otettavan uuden tuotteen taakseen vaatimasta ylösajoajasta johtuen myöskään vakiintuneiden asiakkaiden asiakaskohtaisissa tuotantomixeissä ei yleensä tapahdu nopeita muutoksia. Näin ollen mixin isommat muutokset tulevat arvioni mukaan läpi trendinomaisesti, hieman pidemmällä aikajänteellä ja etunenässä tuoreempien asiakkaiden (ja box build sellaisten) volyymituotantoon etenemisen seurauksena.

En itse tulkinnut tätä niin, että Q3:n kannattavuus olisi ollut vain kertaonnistuminen ja tästä eteenpäin marginaalitasossa olisi vain kaakkoispainetta. Tuo mainitsemasi tuotantomixin asteittain ja ajan yli tapahtuva paraneminen eli box build -valmistuksen suhteellisen osuuden kasvu on ehdottomasti konkreettinen kannattavuusajuri. Toisena on sitten se, että koska sopimusvalmistuksessa suurempi toimija on hankintamielessä lähestulkoon aina parempi, Incapista tulee kokoluokan kasvaessa jakelijoilleen tärkeämpi ja siten myös neuvotteluvoimaisempi asiakas. Kolmantena pidemmän aikavälin ajurina nostaisin vielä automaatioinvestoinnit, vaikka osa näiden investointien tuomista hyödyistä varmasti paranevan hintakilpailukyvyn kautta asiakkaiden suuntaan valuukin.

Juuri näin eli tuo Intian tuotantolaitoksen toinen laajennusinvestointi valmistui viime vuoden aikana. Tuon uuden 8 500 neliötä kattavan harjoituksen on arvioitu olevan tuotantovalmiudessa jo Q2:n aikana. Nopeasti tulee tuotantotilat kyllä pystyyn tässä liiketoiminnassa. Noista Slovakian linjainvestoinneista oli lyhyesti puhetta tehdasvierailun aikana ja käsitin että ne tultaisiin toteuttamaan piakkoin. Tällä hetkellähän Slovakissa on yhteensä kahdeksan SMT-linjaa, mutta nämä ovat pääosin yli kymmenen vuotta vanhoja ja tehokkuustasoiltaan virkavuosien mukaisia. Virossa yksi tuotantolinjoista uusittiin toissavuoden lopulla. Ison-Britannian tulevista investoinneista / investointitarpeista en omasta ruutuvihkosta erillistä merkintää löytänyt, joten näihin pitää palata myöhemmin.

Ruotsalaiset “Olle ja Pelle” yrittivätkin ostaa koko lafkan pois kahvirahoilla 2015 kun Incap kynsi syvällä pohjamudissa. Onneksi eivät onnistuneet sillä sen jälkeen on nähty yksi upeimmista käännetarinoista Helsingin pörssin historiassa.

Incap onkin noussut oman salkkuni suurimmaksi positioksi.

Tosi mielenkiintoisia havaintoja. Hienoa, että jaksat avata näitä täällä foorumilla näin perusteellisesti. Tämä syventää loistavasti analyyseistä ja raporteista saatavaa tietoa. Ja jos vastaus aloitetaan hiihto-analogialla, niin mikä voisi mennä pieleen.

Sellainen tuli vielä mieleen, kun katselin tulevia ennusteita, että löytyykö sulta tässä vaiheessa julkisena kvartaalikohtaisia ennusteita vuodelle 2022? Vai onko ainoastaan tuo koko vuoden koonti tässä vaiheessa näkösällä?

Laitan tähän kuitenkin jo pientä omaa pohdintaa ensi vuodesta. Karkeita lähtöoletuksia:

Ei erityisen merkittävää kvartaalivaihtelua tai sen arviointi hankalaa (oletko muuten mitä mieltä tästä Joonas? Post-korona näyttää varsin tasaiselta, mutta koronan aikana rajoitukset ovat tietysti aiheuttaneet heiluntaa ja voimakas kasvu tekee kvartaalivaihtelujen arvioinnin entistäkin haastavammaksi)

Kokonaiskapasiteetti Intian laajennuksen vuoksi H1/2021 vs. H1/2022 n. +20 % ja H1/2021 vs. H2/2022 n. 50 %

Tuotemixin evoluutio enemmänkin parantaa kasvua ja kannattavuutta kuin laskee sitä

Vuosikasvu ennen koronaa n. 20 %+

Vertailukvartaaleista ainakin Q1 ja Q3 vahvoja, mutta Q2 “heikko” (heikko on kyllä huono sana, koska luvuthan oli tässäkin kvartaalissa terästä. Mutta Intiassa jouduttiin kuitenkin vetämään vajaalla kapasiteetilla ja tehdas oli hetken jopa suljettuna). Jos ohjeistuksessa pysytään, niin Q4 myös vahva.

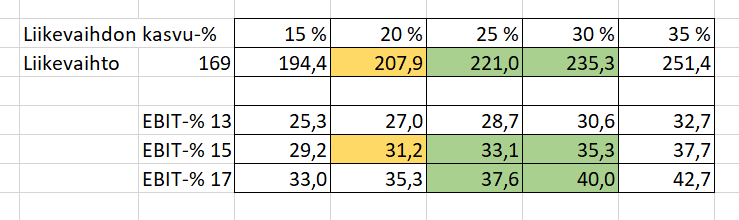

Näillä eväillä uskaltaisin haarukoida ensi vuodelle jonkin verran Inderes-ennusteitakin kovempaa kasvua ja kannattavuuden säilymistä nykyisellä tasolla tai jopa paranevan (kannattavan Intian tehtaan osuus kokonaisuudesta kasvaa varsin merkittävästi 2020-2022). Raapustelin aamukahvin kanssa humanistille ominaisesti aikamoista suttu-Exceliä ja merkkasin siihen lähimpänä Joonaksen ennustetta olevan solun keltaisella ja oman tämän hetken ennusteeni vihreällä (kai amatöörille sallitaan laajempi vaihteluväli ).

Joonas muuten ennustaa vuodelle 2023 kasvua 12 prosenttia ja vuodelle 2024 8 prosenttia. Voisiko vauhti olla ulkoistusasteen kasvun, markkinan kasvun ja teknologian megatrendin (IoT, greentech, 5G jne.) myötä kovempaakin? Itse uskon, että siihen on hyvät mahdollisuudet.

Ja tuohon päälle sitten vielä joku laadukas yrityskauppa, joka saattaa aavistuksen kurittaa kannattavuutta, mutta tuoda parhaassa tapauksessa laadukasta liikevaihtoa, vähentää asiakasriskiä ja laajentaa maantieteellistä kattavuutta. Kohtuullisilla kertoimilla kun onnistuisi ostamaan ja sen jälkeen AWS-tyylinen laatuloikka, niin kyllä kelpaisi.

Tämähän menee nyt ihan härkäilyksi multa, mutta menköön. Ottakaa ison suolan kanssa.

Kiitos.Teidän foorumilaisten laadukkaisiin pohdintoihin on mukava käyttää aikaa, kun niitä purkaessa tulee käytännössä aina mentyä tietyn asian kanssa aikaisempaa syvemmällä ja tämän myötä toivottavasti myös napsu kerrallaan parannettua omaa osaamista. Hiihto-analogian käyttämättä jättäminen olisi ollut eilisissä Alpe Cermis -pöllyissä virkavirhe, vaikka tuo yhteislähtömuotoinen sekoilu hieman nousutaiston hohtoa omissa papereissani himmentääkin.

Kvartaaliennusteet tai -arvailut kyllä on tehtynä, mutta tässä vaiheessa ne ovat vielä piilossa. Tulevat näkyviin sitten Q4-tulospäivän ja päivitysraportin jälkeen, kun excel-mallia pyöräytetään vuodella eteenpäin. Olen samaa mieltä kvartaalivaihtelusta. Jos korona-aikaa katsoo, niin Q3 ja Q4 ovat olleet selkeästi vahvimmat kvartaalit. Mutta näihin tosiaan vaikuttaa nuo mainitsemasi rajoitukset ja esimerkiksi vuosina 2017-2019 kvartaalivolyymit olivat selvästi lähempänä toisiaan. Tietysti aina myös kalenteriliitännäiset tekijät, kuten vaikka kvartaalien katkot näihin asioihin pienellä tavalla heijastuvat.

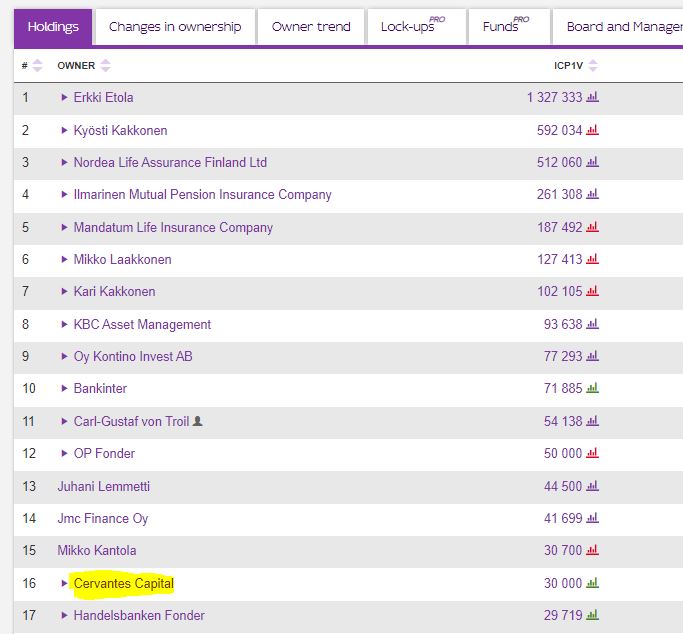

Incapin suurimpien omistajien joukkoon oli myös ilmestynyt uusi nimi joulukuun aikana. Ruotsalainen sijoitusyhtiö Cervantes Capital (https://www.cervantescapital.se/about), josta enemmistön omistaa Spotifyn perustaja Martin Lorentzon. Palaveerasin ennen joulua kyseisen yhtiön toisen salkunhoitajan kanssa ja olivat kyllä hyvin tehneet kotiläksynsä.

Incap alkanut jakaa sijoitusnäkemyksiä (ei tosin omia) tilillään. Uhka vai mahdollisuus?

Huonojen ja huonosti menestyneiden yhtiöiden kohdalla pitäisin tällaista varoitusmerkkinä. Laadukkaiden ja hyvin pärjänneiden yhtiöiden kohdalla tarpeettoman puffailuun ei ole kuitenkaan tarvetta, joten suhtaudun tähän isällisenä sivistämisenä.

Incap-omistajana kiinnitin huomioni erityisesti seuraaviin mukavalta kuulostaviin lausahduksiin:

”Kasvunäkymät ovat parantuneet merkittävästi ja antaneet meille varmuuttaa lisäinvestoinnin tarpeellisuudesta Wuthaan.”

“Suurin osa asiakkaistamme ovat automaation ja turvallisuuden toimialoilta, mutta lääkelaiteteollisuuden ja cleantechin asiakkuuksien kasvunäkymät ovat myös hyvät”, sanoo Wuthan tehtaanjohtaja Heribert Raaf. ”Uusi kapasiteetti varmistaa asiakkaiden korkeiden laatuvaatimusten täyttymisen jopa aiempaa paremmin ja olemme nyt myös valmiita kasvua varten.”

Laajennus mahdollistaa Wuthan tehtaan entistä paremman tuen Scanfilin keskieurooppalaisille ja saksalaisille asiakkaille.

Scanfil-ketjussa @Pasi_Hiedanpaa kuvasi, että tuotanto pyörisi tuolla jo toisella kvartaalilla. Varsin nopeasti uutta kapasitettia saadaan kyllä pystyyn ja vauhdikkaita laajennuksia on toki nähty Incapillakin.

Mielenkiintoisena pidän myös sitä, että laajennus tulee Eurooppaan ja korkean teknologian aloille. Nyt kun paljon puhutaan siitä, että tuotantoa halutaan lähemmäs logistiikkasekoilujen ja Kiina-riskin myötä, ja sopimusvalmistajien rooli korkean teknologian valmistajina lisääntyy, niin kyllä tämän voi katsoa olevan yksi pieni merkki tämän suuntaisesta kehityksestä. Ja tottakai yleinen puhe kasvunäkymän selvästä parantumisesta on aina mukavaa kuultavaa.

Näen, että Incap on erittäin hyvin positioitunut tässäkin tiedotteessa mainittujen trendien etenemisen suhteen.

Olen täsmälleen samaa mieltä. Hyvin on Incap kestänyt paineet yritysostojen kanssa, eikä ole lähtenyt hätäilemään. Nyt kun aikaa 2020 loppuvuoden annista alkaa kulua, niin ehkä myös yritysostokyselyt ovat hieman vähentyneet ja ollaan saatu työrauha ostokohteiden selaamiseen. Olen itse luottavainen siihen, että jos ostoksia tehdään, niin ne ovat erityisen harkittuja. Jos ostoksia taas ei tehdä, niin sekään ei haittaa, sillä investoinnit ovat kasvamaan päin ja orgaaninen kasvukysyntä näyttää olevan entisestään voimistumassa.

Otto on muistanut myös esimerkiksi jokaisessa Joonaksen haastattelussa ja osarikommentissa mainita, että yritysostotutka on päällä, mutta ostoksia tehdään vain ja ainoastaan tilanteessa, jossa saadaan erinomainen kulttuurinen yhteensopivuus. Tämä on mielestäni hieno lähtökohta yritysostoille.

Tämä vahvistaa myös sitä ajatusta, ettei bisnesostomarkkinalla ole mitään hyvää tarjolla järkevään hintaan. Incap sekä Scanfil tekevät mielellään yritysostoja, mutta nyt kumpikin on päätynyt laajentamaan omaa jo olemassa olevaa tehdasalaansa.

Tyhmien ostosten välttäminen on myös saavutus, josta kiitoksen suon Incapille. Kun kasvu on kovaa ja vauhtia riittää, olisi monella TJ:llä iso houkutus ostaa jotain ostamisen ilosta.