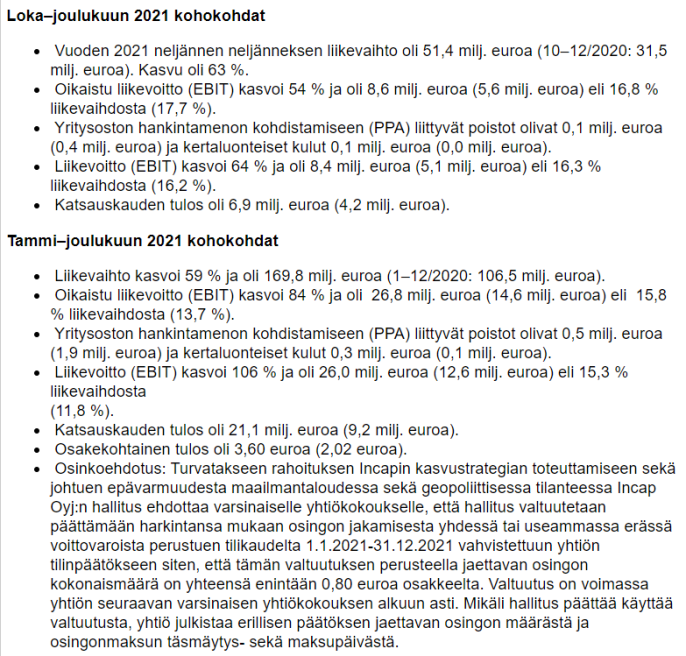

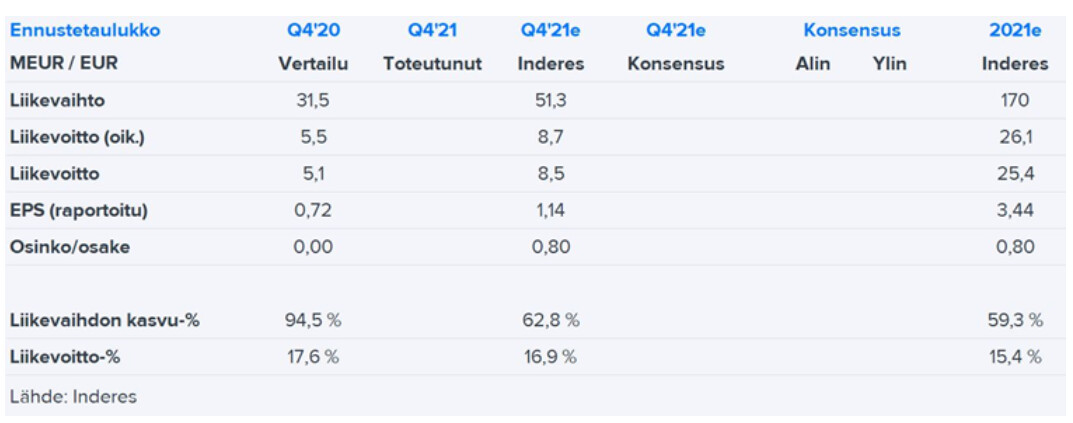

Häpeällisesti jäänyt Incapin tarkempi perkaaminen tilinpäätös-julkaisun osalta vielä tekemättä. Eilen menin lasten kanssa hiihtolenkin päälle paikalliselle ABC:lle ja laitoin lapset sinne leikkipaikalle riehumaan, että ehdin edes nopeasti lukea siinä burgeria syödessä @Joonas_Korkiakoski `n ansiokkaan yhtiöraportin. Ja sehän oli ymmärrettävistä syistä varsin positiivista tunnelmaa huokuva tekele.

Samalla tuli mieleen kolme kysymystä Incapiin liittyen, jotka osoittaisin nyt Joonakselle, mutta toki kuka tahansa muukin saa näihin vastata:

1. Yritysostot

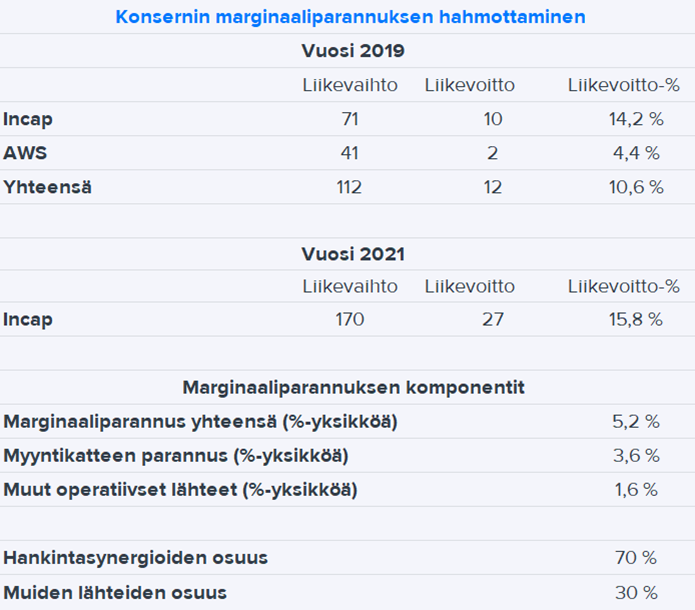

Incap näyttää olevan nyt erittäin konservatiivinen yritysostojen kanssa. Kassa sen kuin paisuu, mutta ostokohteiden kanssa ei hätäillä. Ostettavilta yhtiöiltä edellytetään ketterää ja kevyttä organisaatio-/hallinto-/toimintamallia sekä incapmaista kulttuuria, ja hyvä niin.

Tämän lisäksi tiedetään, että Incapilla on sopimuselektroniikka-valmistajaksi hämmästyttävän kova kannattavuus. Monet listatut ja julkisesti raportoivat kilpailijat voivat näköjään vain haaveilla Incapin liikevoittomarginaalista. Olettaisin, että mahdollisten ostokohteiden osalta tilanne on sama ja elektroniikan sopimusvalmistajien kannattavuus on kroonisesti paineessa.

Poiminta alkuvuodesta 2020:

Ostetun yhtiön (AWS) kannattavuustaso (2019: EBIT 4 %) on siten selkeästi Incapin (2019e: EBIT 14 %) ja myös toimialan keskimääräisen tason (EBIT 6-7 %) alapuolella.

Incap arvioi yrityskaupan tuovan pitkän aikavälin synergiaetuja muun muassa hankinta- ja myyntifunktioihin. Yritysostosta aiheutuvien kertaluontoisten integraatio- ja transaktiokulujen määrän Incap kommentoi tarkentuvan tilikauden aikana. Yhtiö kuitenkin kertoi tiedotteessaan odottavansa, että tänä vuonna yrityskauppa kasvattaa Incapin liikevaihtoa merkittävästi ja liikevoittoa hieman, sillä integraatiokulut rasittavat kannattavuutta tänä vuonna ja lisäksi myös AWS:n kannattavuuden lähtötaso on selvästi Incapia alempi.

Kauppa ei ollut mielestämme yllättävä, sillä Incap on väläytellyt yritysostojen mahdollisuutta kasvun vauhdittamisessa jo jonkun aikaa. Incapin AWS:tä maksama EV/EBITDA-kerroin on viimeisen tilikauden toteutuneella tuloksella 6,4x, mikä on linjassa Incapin oman arvostustason kanssa (2019e: EV/EBITDA 6,8x). Suhtaudumme siten yrityskaupassa AWS:n kannattavuuden parantamisen ja kasvun piilevään arvonluontipotentiaaliin maltillisen positiivisesti, kun otetaan huomioon tulospohjaisesti neutraalin arvostuksen lisäksi etenkin Incapin edellisten vuosien vahvat näytöt liiketoiminnan kasvattamisesta, operatiivisen toiminnan tehostamisesta ja saavutetun tehokkuustason ylläpitämisestä. Onnistuneen integraation jälkeen kauppa tulee laskemaan mielestämme myös Incapin riskitasoa ja tukemaan siten hyväksyttävää arvostusta jossain määrin, sillä kaupan myötä Incapin asiakaskohtaiset riskit alenevat selkeästi. Taseen puolesta Incapilla on arviomme mukaan hyvät edellytykset toteuttaa kauppa ja arviomme mukaan yhtiön kauppaa varten nostaman velkarahoituksen korko on alhainen.

Nyt parissa vuodessa on käynyt selväksi, että AWS-osto oli erinomainen ja tavoiteltavia synergioita on saavutettu. Odotan, että synergioiden ja muun prosessityön myötä AWS:n kannattavuus on tällä hetkellä oleellisesti suurempi kuin ostohetkellä, mutta onko tästä mitään tarkempaa tietoa, että mikä voisi olla AWS:n liikevoittoprosentti jos sitä tarkasteltaisiin nyt omana organisaationa (siltä osin kuin se kuvitteellisesti olisi mahdollista)? En löytänyt tällaista tietoa suoraan tai epäsuoraan mistään pienellä raporttiselaamisella.

Samalla jatkokysymys; mitkä ovat olleet AWS:n onnistuneen integroinnin avaintekijät ja miten helposti ne voitaisiin toistaa seuraavan ostokohteen kohdalla? Tuskin kuitenkaan ihan “tuosta vaan”, kun ostoksia näin tarkkaan harkitaan? Että ei tämä mikään automaattinen rahantekokone ole, vaan osto-osaaminen joutuu ihan tosissaan koetukselle.

2. Nykyinen sirupula ja mahdollinen tulevaisuuden ylituotanto

Nostit Joonas raportissa esiin, että riskeistä merkittävin ainakin lyhyemmällä aikavälillä on sirupula. Toisaalta Incap on onnistunut taklaamaan tätä ongelmaa hyvin ja ilmeisesti tämä riski ei ole vielä ainakaan lukuihin suuremmin realisoitunut.

Neuvottelija-podcastissa Kai Seikku jutteli siruista, sirupulasta ja mahdollisesta tulevaisuuden ylituotannosta, kun nyt kapasiteettia kasvatetaan pää märkänä. Tämä tulevaisuusketju nyt vain ulkomuistista poimittuna. Jos asia kiinnostaa, niin täältä voi kuunnella:

En ole sirujen asiantuntija, enkä tiedä, että puhuiko Seikku lainkaan edes Incapia koskevasta asiasta. Mutta onko tässä Incapille myös positiivista riskiä jos sirupula onnistutaan nyt hoitamaan ja jatkossa hankinta helpottuisi ja neuvotteluvoima paranisi ylituotannon myötä? Tätä on varmaan mahdotonta nyt arvioida, mutta ei tuotantokapasiteettien voimakas kasvattaminen Incapille varmaan mitenkään huono asia ole.

3. Sota ja sen vaikutukset

Poimintoja tilinpäätöstiedotteesta ja vuosikertomuksesta:

Markkinoiden aktiivisuus jatkui korkealla tasolla vuonna 2021. Elektroniikan valmistuspalvelujen kasvavaa tarvetta ohjaavat muun muassa kestävien energiaratkaisujen kasvu, sähköajoneuvojen yleistyminen ja niihin liittyvät valtioiden investoinnit vihreään energiaan ja ajoneuvojen latausinfrastruktuuriin.

Pitkälla ̈aikavälillä elektroniikan sopimusvalmistuksen kasvu perustuu megatrendien kuten digitalisaaon aiheuamaan elektroniikan käytön lisääntymiseen. Siirtymä Teollisuus 4.0- ja 5G-teknologioihin sekä ympäristöteknologiasektorin kasvu luovat uusia mahdollisuuksia elektroniikan sopimusvalmistuksen alalla.

Nyt kun sota on syttynyt Euroopassa, niin se tietysti aiheuttaa varmaan lähtökohtaisesti Incapille enemmän uhkia kuin mahdollisuuksia. Toisaalta Venäjä ei ole markkina-alueena varmaankaan järin massiivinen ja tuotantolaitokset sijaitsevat mukavan kaukana Venäjän vaikutuspiiristä.

Positiiviselta puolelta en voi olla nostamatta esiin sitä, että nyt kyllä paine kehittää kestäviä ja vihreitä energiaratkaisuja, sotateknologiaa ja muuta korkean teknologian (myös satelliitit, avaruusteknologia) tuotetta on kasvamassa exponentiaalisesti, kun halutaan esimerkiksi irtaantua Venäjän energiasta ja kasvattaa energiaomavaraisuutta. Eikö Incap ole positioitunut tällaisten jo valmiiden megatrendien osalta aivan erinomaisesti? Nämähän ovat juuri niitä sektoreita, jotka Incap itsekin nostaa toistuvasti esiin tiedotteissaan (pl. sotateknologia). Mitä ajatuksia tästä herää?