Ei kyllä sinun malli oli lähempänä oikeaa. Ronin mallissa henkilöt A ja B ovat merkanneet 100kpl merkkareilla ja A on laittanut toissijaiseen 1000kpl ja B 50kpl. Ronin mallilla A saa enemmän osakkeita kuin B, vaikka todellisuudessa saavat yhtä monta.

Eli toissijaisessa merkinnässä sai vielä reilu 12 % lisää osakkeita.

vajaa 11% tuli toissijaisesta. Hyvä saanto, arvelin itse 8% paikkeille.

1 tykkäys

Incap on perjantaina mukana Enterprise Estonian järjestämässä ilmaisessa webinaarissa, jossa perataan elektroniikkateollisuutta ja sen sisällä eri arvoketjun osissa toimivia yhtiöitä. Webinaariin pääsee ilmoittautumaan oheisesta linkistä: Webinar: Innovating the Electronics Value Chain to Compete in a New World — Trade with Estonia.

Mukana oleville yhtiöille voi myös esittää kysymyksiä tilaisuuden aikana. Incapin leiristä mukana on toimitusjohtaja, Viron yksikön johtaja Greg Grace sekä ilmeisesti myös muuta henkilökuntaa. Incapin omassa uutiskirjeessä väläyteltiin jopa mahdollisuutta sille, että luvassa olisi myös jonkinlainen virtuaalinen tehdasvierailun tynkäkin.

Huomenna saadaan Incapin Q3-raportti ulos ja toimitusjohtaja tulee iltapäivästä tuttuun tapaan myös videohaastatteluun. Jos palstalaisilla on mielessä kiperiä kysymyksiä Otolle, niin otan ehdotuksia mielelläni vastaan!

10 tykkäystä

Minua kiinnostaisi tietää yhtiön osinkopolitiikasta. Incap aikoi maksaa pienen osingon vuodelta 2019, mutta koronan vuoksi perui tämän ja päätyi jopa keräämään rahaa omistajiltaan.

- Annin kulut ovat suuret. Eikö olisi parempi pitää rahaa yhtiön kassassa, jotta näiltä vältytään? Tämä on hieman jälkiviisastelua tietysti.

- Eikö Incapin kannattaisi jatkossakin olla maksamatta osinkoa? Alalla on paljon konsolidaatiomahdollisuuksia. Omistajille olisi parempi, että hyvää tulosta ja kasvua tekevä yhtiö pitää varat itsellään.

Osinkopolitiikka kuuluu ehkä enemmän yhtiön hallituksen asialistalle, mutta tämä asia on askarruttanut jo jonkin aikaa.

6 tykkäystä

Terve JHeiskanen!

Ensimmäiseen kysymykseesi vastattiinkin viimeisimmässä videohaastattelussa.

Osinkopolitiikka on tosiaan toimitusjohtajan käsien ulkopuolella. Osingon jakamisen suhteen olen kanssasi täysin samoilla linjoilla. Jos vain pääomaa kyetään allokoimaan takaisin toimintaan / yritysjärjestelyihin +20 % tuottotasoilla, niin mielestäni tällaista arvonluontihyrrää on aivan turha hidastaa osingoilla. Toki jossain vaiheessa mahdollisuuksien joukko väkisinkin kutistuu, eikä järjestelyjäkään pidä toteuttaa vain tekemisen puutteesta.

9 tykkäystä

Loistava kvarttaali Incapilla:

Incap-konsernin liiketoimintakatsaus tammi–syyskuu 2020: Paluu hyvään kasvuun ja kannattavuuteen

Vuoden 2020 heinä–syyskuun kohokohdat

- Kolmannen vuosineljänneksen liikevaihto oli 28,1 milj. euroa, kasvua 59,9 % (7–9/2019: 17,6 milj. euroa).

- Tammikuussa 2020 hankitun AWS Electronics Groupin liikevaihto pois lukien liikevaihto kasvoi orgaanisesti 10,7 %.

- Oikaistu liikevoitto (EBIT) oli 3,6 milj. euroa (2.4 milj. euroa) eli 12,9 % liikevaihdosta (13,7 %).

- AWS Electronics Groupin yritysoston hankintamenojen kohdistamiseen (PPA) liittyvät poistot olivat 0,4 milj. euroa (0,0 milj. euroa) ja kertaluontoiset kulut 0,0 milj. euroa (0,2 milj. euroa).

- Liikevoitto (EBIT) kasvoi 46,0 % ja oli 3,3 milj. euroa (2,2 milj. euroa) eli 11,6 % liikevaihdosta (12,7 %).

- Katsauskauden tulos oli 2,4 milj. euroa (1,8 milj. euroa), kasvua 33,7 %.

- Incapin merkintäetuoikeusanti saatiin onnistuneesti päätökseen marraskuussa 2020, ja annilla kerättiin noin 10,9 miljoonaa euron bruttovarat.

- Marraskuussa 2020 Incap tarkensi vuoden 2020 näkymiään. Incap arvioi, että vuoden 2020 liikevaihto kasvaa huomattavasti vuoden 2019 tasosta ja että liikevoitto (EBIT) vuonna 2020 on suurempi kuin vuonna 2019. Konserni täsmentää, että arvioitu liikevaihto vuodelta 2020 on noin 105–107 miljoonaa euroa ja liikevoitto (EBIT) noin 10,5–11,5 miljoonaa euroa.

8 tykkäystä

Kvartaali aika ennustetusti, ensi kvartaalista tulossa todella kova, ennusteita nostettiin yli inderesin ennusteiden.

2 tykkäystä

En oikein mitään negatiivista raportista löydä. Tälläisiä lauseita on ilo lukea:

“joidenkin nykyisten asiakkaiden kysyntä on kasvanut aikaisemmin arvioitua enemmän”

1 tykkäys

Herrajumala! Tää on kova. Incap laittaa M&A sääntökirjaa uusiksi, ei paljoa integrointikustannukset paina kun ebit nousee näin nopeasti melkein samassa suhteessa liikevaihdon kanssa ![]()

![]()

![]()

![]()

6 tykkäystä

Nyt @Joonas_Korkiakoski kaikki ylisanat käyttöön, kun kirjoittelet Q3 kommenttia! Olipahan melkoista tykitystä jälleen kerran. Toisaalta haluis hinnan laskevan, että vois ostaa lisää. Ehkä pieni lasku kannattavuudessa onkin iso punainen hälytysvalo jatkoa ajatellen ![]()

Kun kavereiden kanssa puhutaan Pukki Partyistä, niin aina tulee sekaannusta. Minä puhun Otosta ja he jostain Teemusta.

13 tykkäystä

Tätä ja tarkennettua ohjeistushaarukkaa mukaillen loppuvuoden ennusteisiimme kohdistuu alustavasti vain pieniä tarkistustarpeita.

Aika odotuksiin meni.

1 tykkäys

Huomisessa Kauppalehdessä on tulosanalyysi, joka on otsikoitu ”Entinen zombiyhtiö Incap muuttui pörssitähdeksi”. Pari lainausta analyysistä:

Yhtiön kasvu ja kannattavuus kääntyivät nousuun vuonna 2015. Yhtiö on kasvanut yli 20 prosentin vuosivauhtia ja liiketulosmarginaali nousi viime vuonna jo yli 15 prosentin.

Viime vuoden lopussa kumulatiiviset tappiot olivat vaihtuneet 11,5 miljoonan voitoiksi. Oman pääoman tuotto on ollut pörssin kärkiluokkaa jo usean vuoden ajan, parina viime vuotena jopa parempi kuin Koneella.

Incapin osakkeen hinta on houkutteleva. On yllättävää, että kasvuyhtiön tulosperusteinen arvostustaso jää nykytuloksella selvästi alle pörssin keskitason. P/e on 16, kun pörssin keskitaso on noin 22. Velkaisuuden huomioiva ev/ebit on vain 9,7, joka on alle puolet pörssin keskitasosta. Nykyliiketoiminnan arvoksi tulee kahdeksan prosentin tuottovaatimuksella 14,60 euroa per osake, joten kasvuodotuksia nykyhinnassa on vain reilu 20 prosenttia.

Sijoittajat eivät ilmeisesti usko yhtiön menestyksen jatkoon tai sitten vanha zombileima varjostaa yhtiötä. Osakeannin reilu ylimerkintä toisaalta kertoo ainakin nykyomistajien vahvasta uskosta Incapiin.

4 tykkäystä

Aika maltillista on tavotehinnan päivittyminen Incapin osalta, tekee kuitenkin aika kovaa tulosta ja kasvuyhtiö

3 tykkäystä

Arvostuskertoimissa näkyy edelleen “alihankkijan leima”. Toisaalta näen mielekkäänä tässä casessa sen että kurssi ei ole noussut kovasti etukenossa, vaan näyttöjen perusteella. TJ Pukki näkee edelleen runsasta kasvupotentiaalia elektroniikka-alalla, elektroniikkaa laitetaan nykyään lisääntyvässä määrin lähes joka paikkaan, joka toteutuessaan näkyy kurssinousuna myös tulevaisuudessa kehittyvien tuloslukujen myötä.

4 tykkäystä

Kaisa Kokkonen ostanut pienen 28keur satsin 18,7€ tasoilta. Hallituksen jäsen ja ex-CFO, tykkään aina kun talousihminen sisäpiiristä ostolaidalla ![]()

Edit: korjattu laskuvirhe

6 tykkäystä

Osti 1500kpl eli 28k€ arvosta.

1 tykkäys

Incapista pieni juttu Saarenmaan paikallislehdessä. Juttu eestiksi, mutta eesti-suomi-kääntäjä pelitti hyvin.

7 tykkäystä

Tervehdys!

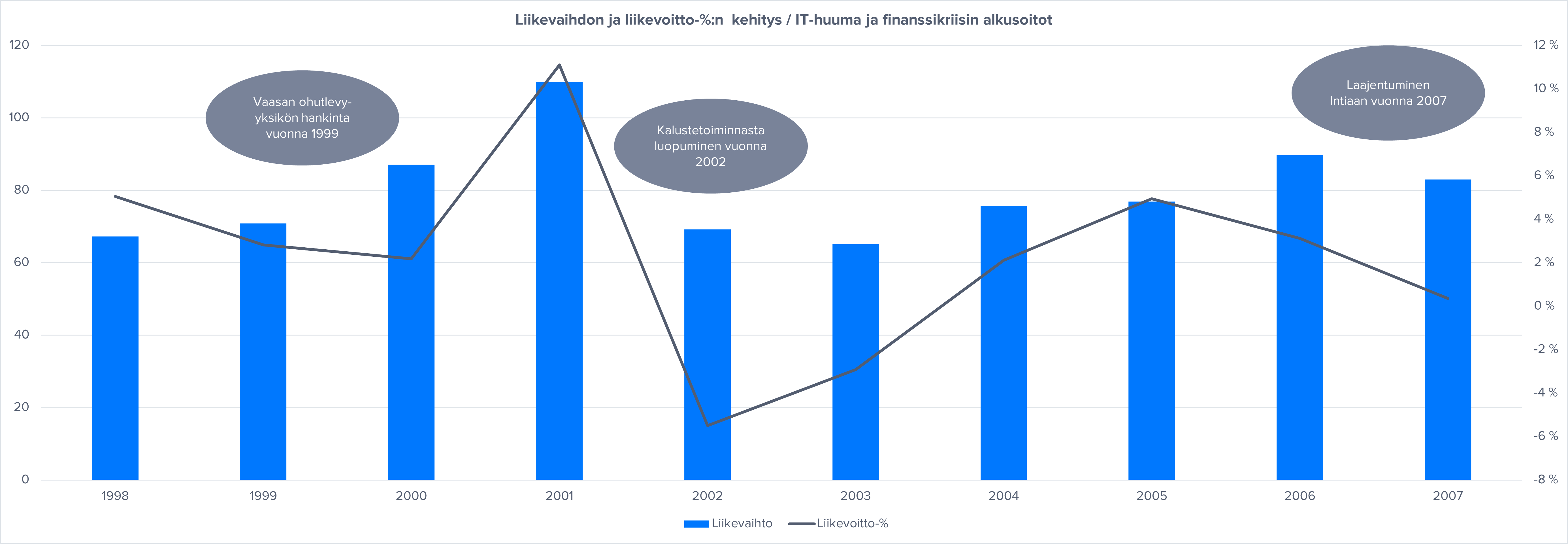

Huomasin, että useammalla foorumilaisella oli herännyt kiinnostus Incapin historiaa kohtaan. Koostinkin menneistä vuosista ja tapahtumista aikajanaharjoituksen, joka toivottavasti hieman liian pitkäksi venähtäneestä mitastaan huolimatta auttaa hahmottamaan sitä, miten yhtiö on nykytilaansa edennyt. Jaoin Incapin historian omavaltaisesti kolmeen aikakauteen: IT-huuma ja finanssikriisin alkusoitot (1998-2007), nälkävuodet (2008-2013) ja muodonmuutoksesta kannattavaan kasvuun (2014-2020).

IT-huuma ja finanssikriisin alkusoitot (1998-2007)

Incapi juuret ovat vuodessa 1982, mutta vuosi 1998 oli ensimmäinen Helsingin pörssissä. Tuolloin pörssiin listautui eräänlainen monialayhtiö, sillä elektroniikan sopimusvalmistuksen lisäksi Incap oli mukana myös huonekalujen sopimusvalmistuksessa (asiakkaina mm. IKEA). Huonekalujen valmistus oli itseasiassa yhtiön suurempi liiketoiminta, sillä se toi tuolloin yli 50 % liikevaihdosta. Vuonna 1998 elektroniikan sopimusvalmistus oli käytännössä täysin kotimaisten asiakkaiden varassa, sillä viennin osuus liikevaihdosta oli 2 %. Toki välillisesti viennin osuus oli selvästi suurempi. Tällöin Incapilla oli kaksi elektroniikkatehdasta, jotka sijaitsivat Helsingissä ja Vuokatissa. Myös huonekalutehtaita oli kaksi ja ne sijaitsivat Kärsämäellä ja Varpaisjärvellä. Molemmat liiketoimintayksiköt ylsivät Naganon olympiavuonna hyvään kasvuun ja konsernin liikevaihto kasvoi 27 % 67 MEUR:oon. Kasvu ei kuitenkaan ollut kannattavaa ja liikevoitto putosi 33 % edellisvuodesta. Tätä selitti silloisen toimitusjohtajan mukaan etenkin huonekaluvalmistuksen ongelmat Kärsämäen uuden tuotantolaitoksen kanssa. Elektroniikkayksikön liikevaihto oli 33 MEUR ja liikevoittomarginaali ajan henkeen suhteutettuna hyvällä 10 % tasolla. Elektroniikkavalmistuksessa pääpaino oli piirilevyladonnassa.

Vuonna 1999 Incap osti ABB-konserniin kuuluneelta ABB Control Oy:ltä sen ohutlevyvalmistuksen. Tämä vahvisti Incapin elektroniikan sopimusvalmistusosaamista, syvensi yhteistyötä ABB:n kanssa ja lisäsi yhtiön tuotantoverkostoon Vaasan yksikön. Huonekalujen sopimusvalmistuksen saralla vuosi 1999 oli menestyksekäs ja yhtiö avasi mm. myyntikonttorit Yhdysvaltoihin ja Latviaan. Silloisen toimitusjohtajan kommentit elektroniikkateollisuuden sopimusvalmistuksesta voitaisiin melkein siirtää suoraan tähänkin päivään, sillä tuon ajan sanomisissa korostui elektroniikkaa sisältävien sovellusten kasvu ja toimialan konsolidoituminen. Jo vuoden 1999 vuosikertomuksessa yhtiö myös korosti sitä, fokus on vahvasti vaativissa teollisuuselektroniikan tuotteissa, eikä yhtiö pyri kilpailemaan suurivolyymisten kuluttajatuotteiden saralla. Konsernin liikevaihto kasvoi 5 % 71 MEUR:oon, mutta vastaavasti liikevoitto laski 5 %. Vastatuuli tuli tällä kertaa elektroniikkayksikön puolelta, jonka kannattavuus laski merkittävästi edellisvuodesta. Tämän yhtiö kommentoi olleen seurausta asiakkaiden siirtämistä tilauksista, tilauskannan rakenteen lyhenemisestä ja oman joustokyvyn riittämättömyydestä. Elektroniikkayksikön liikevaihto sen sijaan nousi hieman 34 MEUR:oon.

Vuosi 2000 oli elektroniikkayksiköltä tykkivuosi, sillä se kasvoi 43 % 49 MEUR:oon. Kannattavuus ei kuitenkaan kasvun perässä seurannut ja yksikön liikevoitto putosi 1,3 MEUR:oon. Ruorissa tuolloin olleen johdon mukaan tätä selitti komponenttipula ja materiaalihintojen nopea nousu, jota ei kyetty siirtämään lopputuotteisiin. Tuttuja tekijöitä elektroniikkateollisuuden viime vuosiltakin. Koko konsernin liikevaihto kasvoi 23 % 87 MEUR:oon. Vuosi 2000 oli Incapin nykyrakenteenkin kannalta merkittävä vuosi, sillä tällöin yhtiö aloitti toimintansa Viron Kuressaaressa, tosin vielä eri osoitteessa kuin nykyisin, ja aloitti kartoitustyön huonekalutoiminnasta irtautumista ajatellen. Tänä vuonna yhtiö teki myös myöhemmin virheelliseksi ja kohtuullisen kalliiksi osoittautuneen päätöksen Vuokatin tuotantolaitoksen merkittävästä laajennusinvestoinnista. Myös yhtiön toimitusjohtaja vaihtui kesken tilikauden. Uusi vuosituhat alkoi siis orastavien muutosten tuulilla.

Vuonna 2001 elektroniikkayksikön hyvä veto teoriassa jatkui ja sen liikevaihto kasvoi 24 % 61 MEUR:oon. Volyymikasvu oli kuitenkin osin vain kosmeettista, sillä osa siitä tuli asiakkailta Incapin vastuulle siirtyneen materiaalihallinnan kautta (ts. läpilaskutuserä). Tämä sekä vuoden loppua kohti laskenut kysyntä näkyikin mollivoittoisessa kannattavuuskehityksessä ja 0,2 MEUR:oon laskeneessa liikevoitossa (sis. pienet kertaluontoiset erät). Koko konsernin liikevaihto kasvoi 15 % 100 MEUR:oon. Huonekaluyksikkö kasvatti tuotantoverkostoaan sekä tuoteportfoliotaan vuoden aikana hankkimalla Haapavedeltä tilat ja laitteet sänkyjen sopimusvalmistusta varten. Neuvotteluja huonekalutoiminnan myynnistä jatkettiin ja vuoden 2002 alussa solmittiin aiesopimus toiminnan myymisestä. Tämä oli tärkeä etappi nykymuotoisen Incapin kannalta. Vuonna 2001 yhtiö lanseerasi myös vision vuodesta 2005. Tavoitteena oli 200 MEUR:n liikevaihto ja 15 % sijoitetun pääoman tuotto. Tämän kunnianhimoisen kasvutavoitteen ja toteutuneen suorituksen väliin jäi kuitenkin tavattoman leveä kuilu, kuten myöhemmin havaitaan. Vuonna 2001 yhtiön asiakkaita olivat mm. ABB, Instrumentarium, Metso, Nokia Networks, Suunto ja Vaisala. Elektroniikkavalmistuksessa pääpaino oli yhä piirilevyladonnassa, joskin myös kokonaistoimitusten arvoa sekä oman että asiakkaan toiminnan kannalta ruvettiin ymmärtämään aikaisempaa paremmin. Riippuvuus telekommunikaatiosektorista oli melko korkea.

Vuosi 2002 oli ensimmäinen lähes kokonainen vuosi ilman huonekalutoimintaa. Vuoden 2002 aikana Incap yhdistyi koneistettuja ja pinnoitettuja RF-komponentteja valmistaneen JMC Toolsin kanssa. JMC Tools oli tappiolla operoiva yhtiö, mutta tämä ei estänyt Incapia nojaamasta paperilla korkeilta näyttäneisiin synergiahyötyihin. Tämä liike kasvatti Incapin tuotantoyksiköiden lukumäärän kolmesta viiteen, joista ainoastaan Viron Kuressaaren yksikkö sijaitsi nykylasein katsottuna matalamman kustannustason alueella. Vuonna 2002 vertailukelpoinen liikevaihto kasvoi 13 % 69 MEUR:oon. Kannattavuuskehitys Salt Lake Cityn olympiavuonna oli kurjaa luettavaa ja liiketappio asettui 3,8 MEUR:oon. Kysyntä heikentyi voimakkaasti etenkin telekommunikaatiosektorissa. Täällä myös kustannuspaine oli yhtiön mukaan selvästi ankarinta. Toimintaa tehostettiin kaikissa yksiköissä kiinteitä kuluja karsimalla sekä henkilöstömäärää sopeuttamalla. Vuonna 2002 asiakkaina olivat mm. ABB, Instrumentarium, Kone, Nokia Networks, Metso, Suunto ja Vaisala. Toimitusjohtaja vaihtui kesken tilikauden.

Vuosi 2003 otsikoitiin haastavan markkinatilanteen vuotena. Laitevalmistajat vähensivät toimittajiensa määrää ja miettivät uudelleen hankintastrategioitaan. Heikentynyt kysyntä näkyi sopimusvalmistajien suuntaan kiristyneenä kustannuspaineena ja tilauskannan rakenteen lyhenemisenä. Incapin liikevaihto laski 3 % 65 MEUR:oon, mutta kannattavuus petrasi hieman ja liiketappio koheni 1,9 MEUR:oon. Toteutuista tehostustoimista huolimatta yhtiön kulurakenne säilyi liian raskaana. Toimitusjohtaja vaihtui jälleen kesken tilikauden. Vuonna 2003 asiakkaina olivat aikaisemmin mainittujen yhtiöiden lisäksi mm. Assa Abloy ja Planmeca.

Vuonna 2004 toimialalla jatkuivat viime vuonna havaitut trendit, minkä lisäksi myös konsolidaatio nosti päätään muutaman välivuoden jälkeen. Myös tuotannon siirtäminen matalamman kustannustason alueille näkyi toimialalla aikaisempia vuosia voimakkaammin. Incapin oma liiketoiminta piristyi merkittävästi ja liikevaihto kasvoi 16 % 76 MEUR:oon. Piristyneiden volyymien taustalla oli johdon kommenttien perusteella telekommunikaatiosektorin kasvanut kysyntä. Volyymikasvu ja toteutetut tehostamiset näkyivät myös kannattavuudessa liikevoiton kohotessa 1,6 MEUR:oon. Marginaalitaso oli kuitenkin korkeintaan välttävä. Välittömästi vuoden 2004 jälkeen yhtiö aloitti selvitystyön koskien vuonna 2002 hankittujen koneistus- ja pinnoitustoimintojen luopumista (JMC Tools). Nämä toiminnot olivat jo ostohetkellä tappiollisia, eikä Incap onnistunut niiden operatiivisia kursseja kääntämään. Pääoman allokoinnin vinkkelistä tarkasteltuna tämä olikin siis hyvin perinteiseksi luokiteltava epäonnistuminen. Vuonna 2004 Incap investoi Kuressaaren tuotantoyksikköön merkittävästi ja tuotantokapasiteetti päätettiin kolminkertaistaa. Molemmat näistä strategisista päätöksistä osoittautuivat myöhemmin erinomaisiksi.

Vuonna 2005 Incap sai koneistus- ja pinnoitustoiminnot myytyä. Viron toiminnan laajentamista jatkettiin siitä, mihin edellisvuoden lopussa jäätiin. Yhteistyö pitkäaikaisten asiakkaiden kanssa jatkui ja liikevaihto pysyi vakaana 77 MEUR:ssa (vrt. vuonna 2001 asetettu visio 200 MEUR:n liikevaihdosta) liikevoiton kohotessa 3,8 MEUR:oon. Torinon olympiavuosi 2006 oli puolestaan jatkoa edellisvuoden tavanomaiselle tekemiselle. Nykyrakenteen kannalta merkittävin strateginen liike oli Intiassa käynnistetyt selvitystoimet markkinan kasvupotentiaalin hyödyntämiselle. Jo tuolloin useilla merkittävillä asiakkailla oli toimintaa Intiassa. Tilikauden päättymisen jälkeen Incap solmikin aiesopimuksen TVS Electronicsin Intiassa toimivan valmistusyksikön liiketoimintakaupasta. Vuonna 2006 liikevaihto kasvoi 17 % 89 MEUR:oon, mutta liikevoitto putosi 2,8 MEUR:oon. Yhtiön kommenttien mukaan tulospudotusta selitti tietyt kertaluontoiset kasvupanostukset.

Vuosi 2007 oli Incapille kansainvälistymisen ja muutosten vuosi. Intiasta hankitun valmistusyksikön myötä maantieteellinen jalansija laajeni Aasiaan, mutta samaan aikaan telekommunikaatiosektorin kysyntä heikkeni oleellisesti ja yhtiön liikevaihdon rakenne muuttui oleellisesti. Yhtiö paikallisti myös kustannusrakenteessaan tehostamisen varaa ja käynnisti vaadittavat toimenpiteet. Telekommunikaatiosektorin vastatuuli selittää myös sitä, miksi Incapin liikevaihto vuonna 2007 laski 8 % 83 MEUR:oon. Liikevoitto jatkoi laskukäyrällä ja heikkeni 0,3 MEUR:oon. Fokusta siirrettiin jälleen myös voimakkaammin kokonaistoimitusten suuntaan mm. suunnitteluosaamiseen panostamalla. Sopimusvalmistajien ansaintalogiikassa suunnitteluosaaminen on tärkeä toiminto uusien tuotteiden (NPI) ja siten asiakkuuksien ylösajon kannalta.

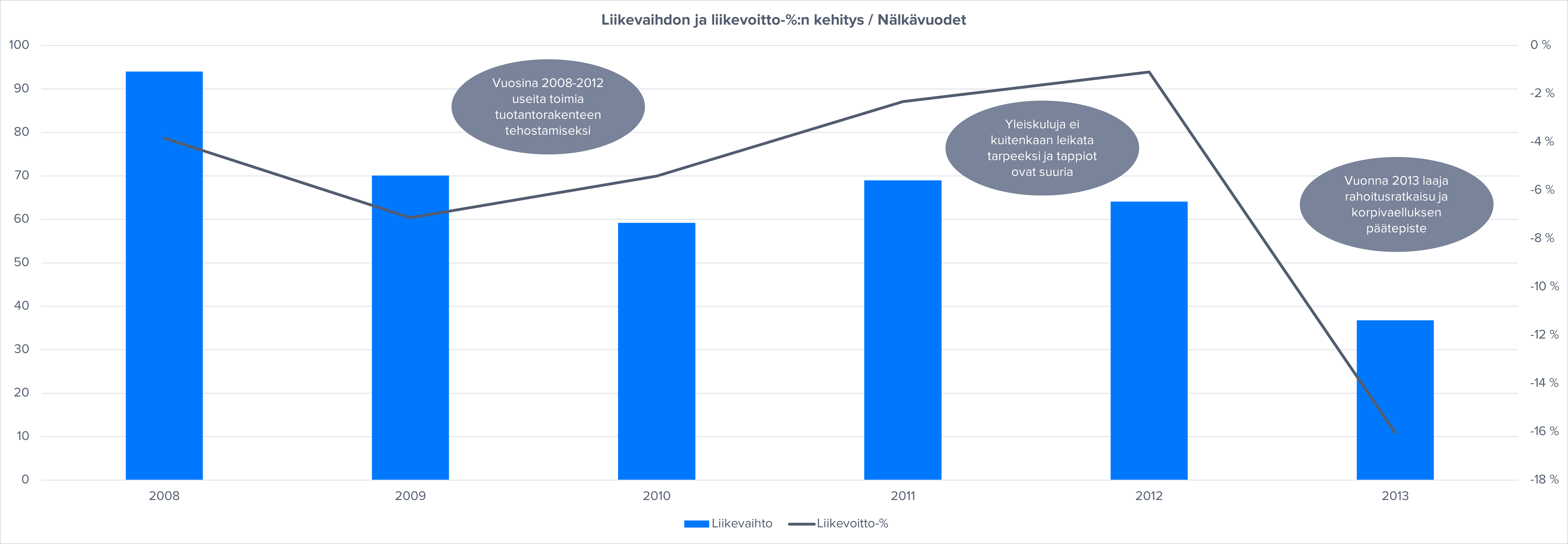

Nälkävuodet (2008-2013)

Vuonna 2008 Incapin rakenteellinen muutos jatkui ja telekommunikaatiosektorin osuus liikevaihdosta jatkoi pienentymistään. Vuoden aikana myös kaksi telekommunikaatioasiakasta päättivät yhteistyönsä Incapin kanssa kokonaan. Yhtiö uudisti strategiansa ja päätti hakea kasvua etenkin energia- ja hyvinvointiteknologian laitevalmistajista. Uudistetun strategian myötä organisaatiota uudelleenjärjesteltiin ja puikkoihin astui myös uusi toimitusjohtaja. Kannattavuusvaikeuksien selättämiseksi tuotantoyksiköiden rooleja tarkasteltiin (mm. Vuokatin yksikön rooliksi proto- ja piensarjat) ja henkilöstön määrää sopeutettiin jälleen. Näiden käynnistettyjen toimintojen puitteissa ohutlevytuotteisiin erikoistunut tytäryhtiö Ultraprint myytiin toimivalle johdolle. Liikevaihto kasvoi 13 % 94 MEUR:oon, mutta liiketappio sukelsi 3,6 MEUR:oon. Tässä vaiheessa myös taseasema antoi ensimmäisiä hälytysmerkkejä tulevasta ahdingosta 27 % omavaraisuusastetta ja 146 % nettovelkaantumisastetta mukaillen. Nykyisen Incapin kannalta keskeisin vuoden 2008 onnistuminen oli Intian tehtaan onnistunut ylösajo ja ensimmäiset uudet paikalliset päänavaukset.

Vuonna 2009 kahden merkittävän telekommunikaatioasiakkaan poistuminen näkyi liikevaihtorivillä ja se laski 26 % 70 MEUR:oon. Liiketappio kohosi 5 MEUR:oon, joskin lukuja rasitti 2,5 MEUR:n ylimääräinen kuluvaraus Vuokatin tehtaan sulkemiseen liittyen. Omavaraisuusaste putosi 16 %:iin ja nettovelkaantumisaste kohosi 320 %:iin. Strategisesti tärkeimmät virstanpylväät vuonna 2009 olivat kartoitustöiden käynnistäminen Vuokatin tehtaan sulkemista ajatellen, valmistuskapasiteetin edenneet rakenneuudistukset (mm. yksiköiden roolitusten vahvistaminen ja henkilöstön sopeutus) sekä Kiinassa käynnistetty markkinakartoitus Intian tuotantoyksikön asiakasportfolion kasvattamiseksi. Tässä vaiheessa yhtiötä ohjattiin kahden liiketoimintayksikön kautta: Well-being solutions ja Energy efficiency solutions. Molemmilla liiketoimintayksiköillä oli omat johtoryhmänsä, minkä päälle tuli vielä konsernihallinto. Tämä teki Incapin hallintorakenteesta kokoluokkaan suhteutettuna hyvin raskaan ja myös päätöksenteosta kankean.

Vuonna 2010 volyymivaikeudet jatkuivat vallinneen komponenttipulan ja siitä lykkääntyneiden toimitusten myötä, minkä seurauksena liikevaihto laski 15 % 59 MEUR:oon. Tilikauden aikana Incap teki lopullisen päätöksen Vuokatin tehtaan sulkemisesta ja sen tuotannon siirtämisestä Kuressaareen. Tämä harjoitus vaikutti positiivisesti kannattavuuteen vuoden jälkipuoliskolla, mutta koko vuoden osalta liiketappio jäi 3,2 MEUR:oon. Taseasema kiristyi entisestään omavaraisuusasteen pudotessa 13 %:iin ja nettovelkaantumisasteen kohotessa 383 %:iin. Rahoitusaseman vahvistamiseksi yhtiö toteuttikin kaksi suunnattua osakeantia vuoden aikana. Vuokatin yksikön sulkemisen seurauksena Incapille jäi Suomeen vielä Vaasan ja Helsingin ohutlevy-yksiköt. Helsingin yksikön myymisestä yhtiö aloitti neuvottelut Vancouverin olympiavuoden aikana. Näin ollen vuonna 2010 lähestyttiin jo hieman sitä, miltä Incapin tuotantoverkosto näytti ennen AWS:n hankintaa.

Vuonna 2011 toiminta oikeni ja liikevaihto kasvoi 16 % 69 MEUR:oon. Kiinteiden kustannusten alentuminen tuki kannattavuutta ja liiketappio pieneni 1,6 MEUR:oon. Vuoden lopun taseasema oli hurja 3 % omavaraisuusastetta ja noin 1900 % nettovelkaantumisastetta mukaillen. Materiaalikustannusten alentamiseksi ja materiaalihallinnan tehostamiseksi Incap perusti oman hankintayksikön Hongkongiin. Vuoden 2011 aikana tehtiin päätös Kuressaaren tuotantoyksikön laajentamisesta. Helsingin ohutlevy-yksikölle ei löytynyt yrityksistä huolimatta ostajaa, minkä seurauksena tämän tuotanto päätettiin siirtää pääosin Vaasan yksikön yhteyteen. Vuoden aikana Incap myös vahvisti suunnittelupalveluitaan ja paransi näin kilpailukykyään kokonaistoimituksissa. Muutos pelkästä piirilevylatojasta kokonaispalveluihin taipuvaksi sopimusvalmistajaksi oli jo tässä vaiheessa pitkälti toteutettu. Tämän vuoden vuosikertomuksessa mainittiin myös ensimmäistä kertaa yhteistyö Aidonin kanssa. Nykyiselle Incapille Aidon on arviomme mukaan edelleen yksi merkittävimmistä asiakkaista sekä kokoluokaltaan että kasvupotentiaaliltaan.

Vuonna 2012 liikevaihto laski 7 % 64 MEUR:oon, mutta kannattavuus koheni ja liiketappio supistui 0,7 MEUR.oon. Strategiansa mukaisesti Helsingin ohutlevy-yksikön toiminta päättyi ja Kuressaaren tuotantolaitoksen laajennusosa valmistui. Vuoden lopun omavaraisuusaste painui pakkaselle suurimmille osakkeenomistajille järjestetystä osakeannista huolimatta. Kannattavuusongelmien juurisyynä olivat etenkin Suomen yksiköt, sillä Intiaa ja Viroa korkeampi kustannustaso yhdistettynä laskeviin volyymeihin ei ollut suotuisa kombinaatio. Intian tuotantolaitoksen liikevaihto oli 18,9 MEUR ja se kasvoi 37 % edellisvuodesta. Vuoden aikana jatkettiin kiinteiden kustannusten leikkaamista, mutta hallinnolliset rakenteet pysyivät yhä kokoluokkaan suhteutettuna liian jäykkinä.

Vuosi 2013 oli Incapille perusliiketoiminnan palauttamisen ja rahoitusaseman vakauttamisen vuosi. Liikevaihto laski 43 % 37 MEUR:oon ja liiketappio painui 5,9 MEUR:oon. Tämän taustalla oli pitkälti taloudellisen epävarmuuden laskema asiakaskysyntä sekä se, että heikon rahoitusaseman takia asiakkaat vastasivat pääosin materiaalien ostoista. Mukana oli myös tiettyjä kertaluontoisia kirjauksia mm. varaston arvonalentumisiin liittyen. Heikko taloudellinen tilanne johti myös joidenkin asiakkuuksien menettämiseen. Ongelmat keskittyivät jälleen Suomen päähän. Vuoden 2013 aikana yhtiö käynnisti silloisen suurimman osakkeenomistajansa (ruotsalainen sopimusvalmistaja Inission) vetämänä käänneohjelman, jonka ydinajatuksena oli laittaa perustoiminnot kuntoon, keskittyä aikaisempaa vahvemmin ydintoimintoihin eli valmistukseen ja asiakkaiden toimituksiin sekä karsia yleiskulut mahdollisimman pieniksi (mm. johto vaihdettiin). Operatiivisessa mielessä yleiskulujen höylääminen tarkoitti sitä, että päätöksenteko (mm. myynti) siirrettiin kokonaan tuotantoyksiköiden vastuulle ja organisaatiorakenne vedettiin hyvin ohueksi. Tämän virtaviivaistamisen seurauksena yhtiön henkilöstömäärä alenikin merkittävästi. Intian yksikön liikevaihto oli 17 MEUR ja liikevoitto noin 1,9 MEUR. Yksikön kannattavuus olikin jo tällöin oikein mainiolla tasolla. Kokonaisuudessaan vuosi 2013 oli päätepiste raskaiden tappioiden värittämälle korpivaellukselle ja sitä voidaan mielestäni pitää myös Incapin nykyisen toimintakulttuurin syntyvuotena. Vuonna 2013 Incap avasi ensimmäistä kertaa myös asiakasportfolion rakennettaan. Tällöin konsernissa oli kolme asiakasta, joiden liikevaihdon osuus ylitti 10 % koko konsernin myynnistä. Yhteenlaskettuna näiden asiakkaiden osuus oli 42 % liikevaihdosta.

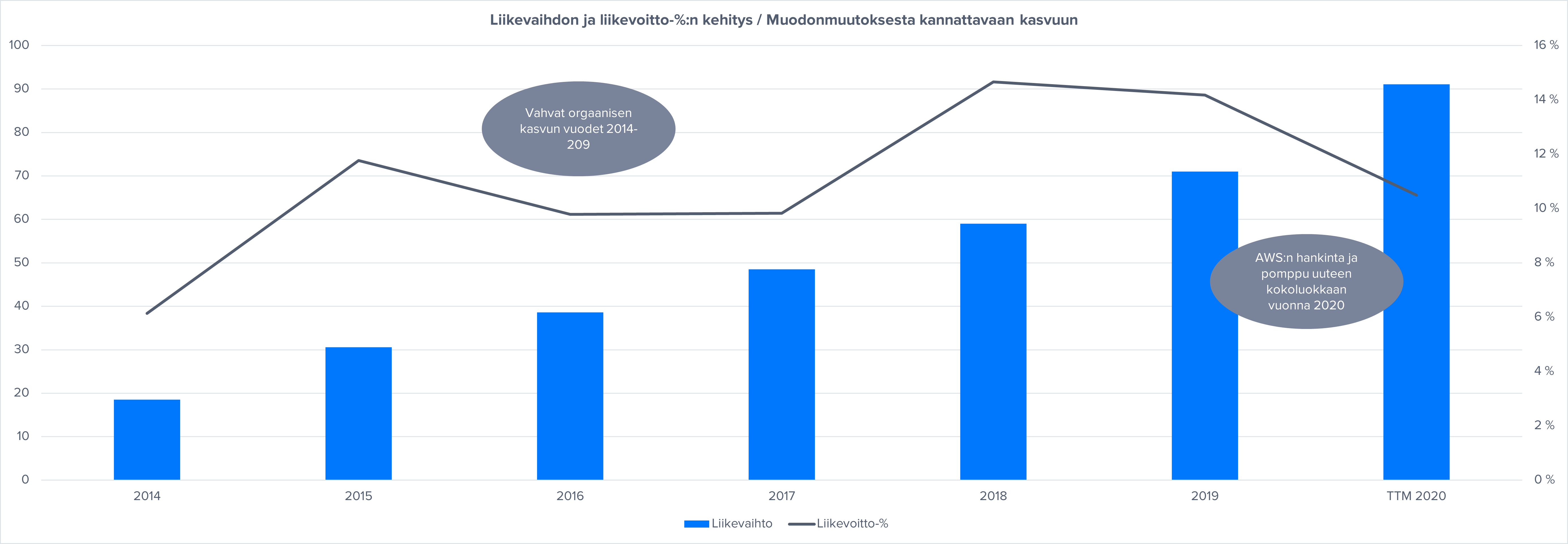

Muodonmuutoksesta kannattavaan kasvuun (2014-2020)

Vuotta 2014 voidaan pitää Incapin nykyisen toimintamallin ja oikeastaan olemisenkin ensimmäisenä operatiivisena vuotena. Tällöin sekä raskaiden tappioiden aikakausi jäi taakse että ohjaustavaksi vakiintui hajautettuun päätöksentekoon, nopeuteen ja ketteryyteen pohjautuva nykymalli. Vuoden aikana yhtiö myös terävöitti strategiaansa entistä vahvemmin elektroniikkavalmistuksen suuntaan, mistä konkreettisimpana osoituksena oli Vaasan ohutlevy-yksikön myynti. Vuoden 2013 aikana menetettyjen asiakkaiden mukana poistunut volyymi näkyi liikevaihdon kehityksessä ja se laskikin Vaasan yksikön myynti huomioiden 28 % 18,5 MEUR:oon. Viilatut rakenteet mahdollistivat kuitenkin sen, että selvästi edellisvuotta matalammalla kuormalla kyettiin tekemään hyvä 1,1 MEUR:n liikevoitto ja 6 % liikevoittomarginaali. Kääntyneen operatiivisen kurssin myötä myös taloudellinen asema parani ja fokusta kyettiin siirtämään aikaisemman eloonjäämistaistelun sijasta pidemmän aikavälin kehityshankkeisiin. Kiinteiden kustannusten yhtiö kommentoi laskeneen noin 70 % edellisvuodesta. Peräpeilistä tarkasteltuna hyvä kysymys onkin, miksi rakenteiden ja toiminnan merkittävä tehostaminen tehtiin vasta veitsi kurkulla -tilanteessa? Sotshin olympiavuonna Incapin kolme suurinta asiakasta toivat yhteensä 69 % liikevaihdosta.

Vuonna 2015 yhtiö pääsi ulosmittaamaan tehostettujen rakenteidensa tuloksentekopotentiaalia edellisvuotta paremmin ja myös jälki oli sen mukaista. Liikevaihto kasvoi 65 % 31 MEUR:oon ja liikevoitto volyymien perässä 3,7 MEUR:oon. Tämä oli samalla ensimmäinen vuosi, jolloin nykyinen Incap ylsi yli 10 % liikevoittomarginaaliin. Vuoden aikana yhtiön avainasiakas Aidon tiedotti yhteistyön syventymisestä. Kesällä 2015 Incap toteutti vielä yhden käänneohjelmaan liittyneen rahoitusjärjestelyn ja keräsi uutta omaa pääomaa merkintäoikeusannilla. Tämän ja operatiivisen suorittamisen myötä yhtiön taseasema tervehtyi ja huomio kyettiin suuntaamaan täysin kasvuaihioiden realisoimiseen. Vuonna 2015 yhtiön palveluksessa aloitti myös nykyinen toimitusjohtaja Otto Pukk, jonka tittelinä oli tuolloin Viron tuotantolaitoksen johtaja. Tänä vuonna Incapin kaksi suurinta asiakasta toivat yhteensä 65 % liikevaihdosta.

Tehokkaasti lyövän koneiston meno jatkui hyvänä myös vuonna 2016 liikevaihdon kasvaessa 26 % ja liikevoittomarginaalin ollessa toimialan viitekehikon valossa erittäin hyvällä 11 % tasolla. Vuoden aikana Incap kasvatti Intian yksikön kapasiteettiaan sekä alensi osakepääomaansa aikaisempien tilikausien tappioiden kattamiseksi. Tämä järjestely toi yhtiölle kolmen vuoden osingonjakokiellon, joka purkautui syksyllä 2019. Vahva kannattava kasvu oli hyvä osoitus onnistuneista tehostustoimien kestävyydestä sekä strategisesta asemoitumisesta. Vuonna 2016 yhtiöllä oli kolme asiakasta, jotka toivat yhteensä 73 % konsernin liikevaihdosta.

Incapin tekemisestä vuosilta 2017-2019 on hyvin vaikea löytää moitittavaa, sillä orgaaninen kasvu oli todella vahvaa ja samaan aikaan myös erittäin kannattavaa. Kasvua on kyetty raapimaan kasaan sekä vakiintuneiden asiakkaiden kautta että myös kokonaan uusista asiakkaista (mm. Corvus Energy vuonna 2018). Toki Incapin asiakasriski kohosi näiden vuosien aikana melko suureksi ja vuonna 2019 neljän suurimman asiakkaan osuus oli 79 %. AWS:n hankinnan myötä tätä riskiruostetta on kuitenkin hiottu pois ja yhtiö voidaan mielestäni hyvällä omalla tunnolla leimata kaikin puolin priimakunnossa olevaksi. Viimeaikaiset käänteet merkintäoikeusanteineen ja viimeisine kvartaalituloksineen lienee ainakin aktiivisimpien Incap-seuraajien tiedossa, joten en tässä yhteydessä mene tälle alueelle sen tarkemmin.

Tiivistettynä Incapin tähän asti kuljettu matka on mielestäni lähes täydellinen käänne- ja vaikeuksien kautta voittoon -tarina. Aika tietysti näyttää sen, millä nimellä seuraava 5-10 vuoden kausi voidaan kastaa. Ottaen kuitenkin huomioon Incapin nykyinen kunto, taloudellinen liikkumatila ja toimialan hajanaisen rakenteen tuomat mahdollisuudet, tulisi monen asian osua yhtä aikaa tuulettimeen, jotta sanoja kannattava ja kasvu ei aikakauden otsikoinnissa voitaisi käyttää. Jäädään siis mielenkiinnolla odottamaan, millaisia juonenkäänteitä yhtiön tarinaan tulevina vuosina kirjoitetaan!

54 tykkäystä