@Joonas_Korkiakoski, kirjoitit keväällä näin:

Tarkoititko, että Incap antaa Finanssivalvonnalle tiedot siitä, mitkä ovat sanallisia ohjeistuksia vastaavat numereeriset arvot?

@Joonas_Korkiakoski, kirjoitit keväällä näin:

Tarkoititko, että Incap antaa Finanssivalvonnalle tiedot siitä, mitkä ovat sanallisia ohjeistuksia vastaavat numereeriset arvot?

Terve MoneyWalker!

Kyllä, juuri näin. Sitä en tarkkaan tiedä, miten haarukoiden mahdollinen muuttaminen toimii. Eli pitääkö esimerkiksi soveltaa jotain siirtymäaikaa, vai voidaanko numeeriset arviot päivittää per heti -periaatteella. Näin ulkopuoleltahan noiden sanallisten ohjeistusten tulkitseminen on aina vähän tympeää arvioimista / arpomista. Se olisi mukavaa, jos saataisiin vuoden alussa leveä liikevaihto- ja tuloshaarukka, jota sitten vuoden mittaan aina tarkennettaisiin. Näin esimerkiksi norjalainen Kitron ja kotimaan Scanfil ohjeistavat.

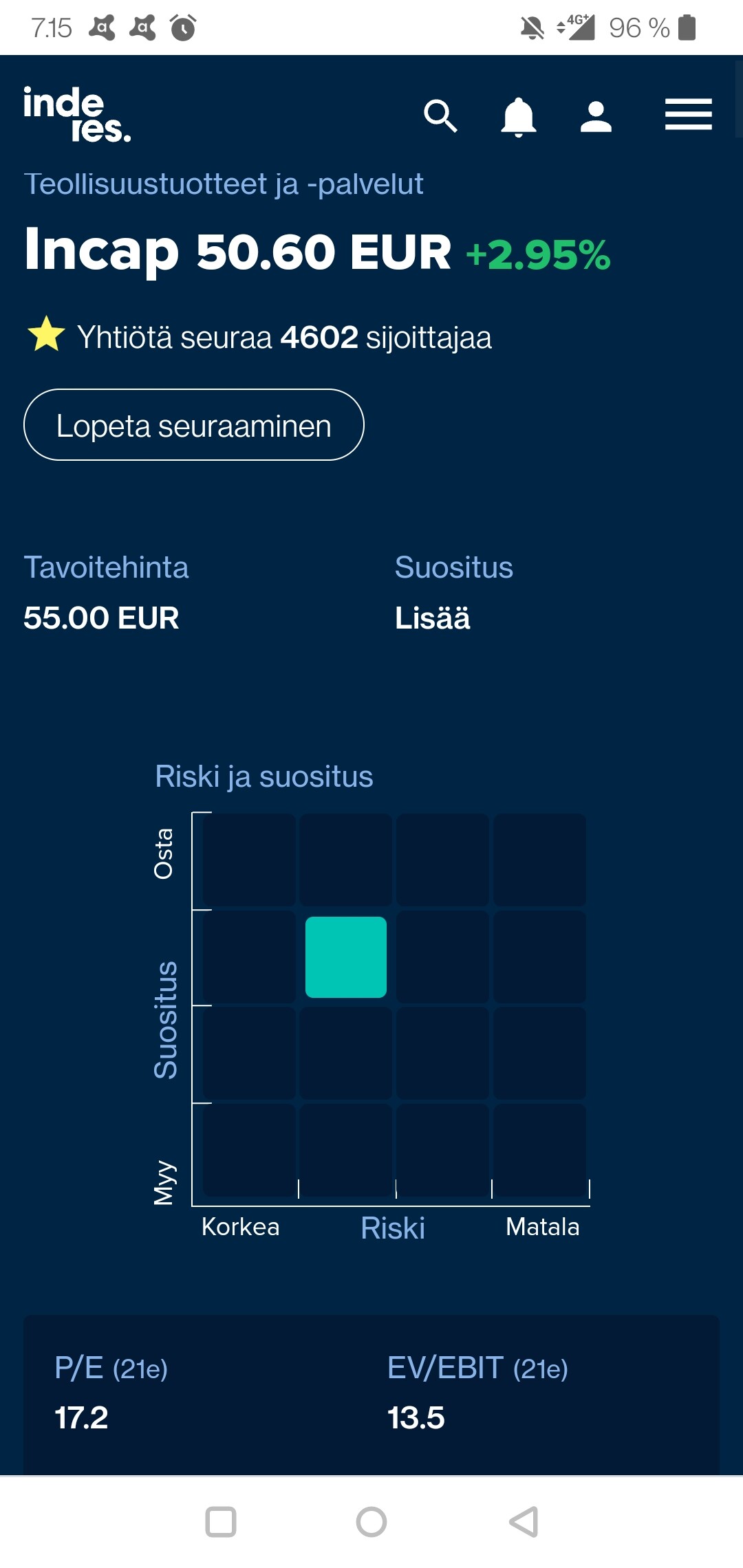

Tavoitehinnan nosto ja uusi ideresin analyysi ![]()

https://www.inderes.fi/fi/sylinterit-lampimina

-Videon aiheet-

00:00 Aloitus

00:17 Positiivinen tulosvaroitus ja alkuvuosi

01:48 Ohjeistusterminologia

03:52 Hinnoitteluvoima ja asiakkuudet

06:53 Riskit

09:14 Epäorgaaniset kasvuaihiot

12:32 Osakkeen arvostus

Incapin selkeä osakkeen hinnan aliarvostus verrokkeihin nähden vaikuttaisi edelleen säilyvän tuoreesta posarista huolimatta. Isoimpien verrokkien p/e-lukukin vaikuttaisi nopealla silmäyksellä sallivan tuplat, jopa moninkertaiset arvostustasot tämän hetken näkymiin peilaten. Toki yleinen markkinatilanne saattaa kurssia heiluttaa yhtiöstä riippumattomista syistä, mutta mm. Thaimaan isoihin verrokkeihin ei näytä pelot juuri iskeneen. Päinvastoin, mitä kurssiliikehdintää seuraa. Valuuttakursseilla varmasti osansa, mutta alan yleisen kysynnän ennustetaan tähän linkitetyssä uutisessa säilyvän vahvana edelleen vuoteen 2023. Tuskinpa Incapinkaan tarvitsee olla huolissaan esim. voimalaitoksissa käytettävän elektroniikan kasvavasta menekistä. Eipä tässä auta ainakaan itse kuin lisäillä dipeistä.

Jaetaan vielä keskeinen sisältökin:

Incap Oyj : Incap Intia voittaa arvostetun vientipalkinnon

Incapin Intian tytäryhtiö Incap Contract Manufacturing Services Pvt Ltd on voittanut Tumkurin alueen vientipalkinnon ( Best District Export Award Tumkur ) kaudelta 2020-2021. Palkinnon myönsi Karnatakan osavaltion kauppa- ja teollisuuskamarin (FKCCI, Federation of Karnataka Chambers of Commerce and Industry) vientipalkintokomitea.

Murthy Munipalli, Incap Intian toimitusjohtaja, vastaanotti palkinnon 15.9.2021 FKCCI:n Sir. M.V. -auditoriossa Bangaloressa.

Incap Intia sai FKCCI:n vientipalkinnon myös kesäkuussa 2016, Tumkurin alueen vientipalkinnon kesäkuussa 2018 ja vientipalkinnon 2019.

"Olemme ylpeitä toistuvasta tunnustuksesta ja kiitämme FKCCI:tä ja komiteaa tästä palkinnosta. Tämä palkinto on tunnustus tiimimme kyvystä täyttää asiakkaidemme odotukset ja tarjota heille korkealaatuisia tuotteita sovitun aikataulun mukaisesti myös pandemian aikana. Lämpimät kiitokseni koko tiimille heidän työstään ja asiakkaillemme siitä, että he arvostavat työtämme”, sanoi Munipalli.

Intiassa sähkökatkoja, mahtaakohan näkyä Incapille mitenkään

Ainakin tämän uutisen mukaan hiilitoimituksia on lisätty ja toimenpiteisiin ryhdytty sähköntoimituksen varmistamiseksi.

Käänteisestihän tämä “energiakriisi” voi pitkässä juoksussa olla hyväkin Incapille, mikäli vaihtoehtoisten energianlähteiden kehittämiseen ja tuotantoon panostetaan Intiassa enemmän ja elektroniikkaa laitoksiin kaivataan lisää.

Onko teillä laskelmia, millä hinnalla Incap tulisi niin kalliiksi, että se kannattaisi myydä?

Itse olen laskenut kuuden edellisen vuoden toteuman ja kuluneen vuoden ennusteen pohjalta myyntihinnan 64 euroa. Myyntihinta perustuu laskennalliseen tuottoon 6.3 % pitkälle eteenpäin.

Sitten olen laskenut myyntihinnan 4 viimeisen vuoden toteuman ja vuosien 2021-2023 ennusteiden pohjalta. Kasvu ja kannattavuus on parantunut, joten sain myyntihinnaksi 98 €. Jos hinta nousee tuohon 98 euroon, myyn kaikki pois. Alemmalla hinnalla voi hieman vähentää.

En esitä tuota laskentakaavaa, on 20 vuoden kehityksen tulos ja aika monimutkainen.

Toivottavasti kaava ennustaa myös tuloskehityksen, koska en millään osaa ennustaa Incapin tuloskehitystä kovinkaan pitkälle tulevaisuuteen ![]()

Tuossa katsoin niin Incap on noussut vaivihkaa sinne suurimpien omistusten joukkoon. Pidän firmasta, mutta yhtiön tulisi todella tehdä jotain keskittyneelle asiakaskunnalle. Kaikki toimii nyt paremmin kuin hyvin, mutta Top 3 asiakkaan menetys olisi hyvin kivuliasta liiketoiminnalle

Minunkaan kaava ei ennusta tuloskehitystä. Tuo korkein hinta saadaan, kun firman kehitys jatkuu kauas tulevaisuuteen. Koska tuloskehityksen luotettava ennustaminen on vaikeaa/mahdotonta, pitää välillä kotiuttaa voittoja. Omassa tapauksessa tein ostoja 1/2020 ja 11/2020 hintaan 17 euroa. Ensimmäinen myynti oli hintaan 41.95. Nyt pitää harkita uutta myyntiä, vaikka joutuu maksamaan veroja aika paljon. Avainasiakkaan menettäminen on huono juttu. Esimerkkinä aikoinaan Elcoteq oli sopimusvalmistaja. Kun se menetti avainasiakkaan, osakkeen hinta tipahti 40% päivässä. Siitä huolimatta tein myynnin töistä palattuani. Lasku jatkui senkin jälkeen.

Yhteenvetona pidän Incapin toistaiseksi salkussa, mutta ei liian isoa määrää.

No nytpä on lähtenyt ainakin jonkin verran aliarvostus korjaantumaan. Kaikkihan riippuu tulevasta kehityksestä. Jos kasvu jatkuu nykyiseen tapaan niin halpahan tämä on heti jos parin vuoden päähän ajattelee. Mutta kovaa on nyt noustukin viime viikot. Mielenkiintoinen osari tulossa. Kauheesti ei saisi kasvu heikentyä - mutta toisaalta mikään ei sellaiseen kyllä viittaakkaan. Mukava olla kyydissä.

Joo suurin aliarvostus on kyllä korjautunut, mutta edelleenkään Incap ei kyllä kallis ole, kun mietitään historiallista kasvua. Tällä hetkellä Joonaksella on ennusteissa Incapille liikevaihdon kasvut vuosille 2022e 17%, 2023e 10% 2024e 8%, 14% oikaistulla liikevoittomarginaalilla.

Incapin käänne tapahtui vuonna 2014, jolloin organisaatiorakenne iskettiin uusiksi, joten on relevanttia tarkastella kasvua 2014-2021e. Incapin liikevaihdon kasvuksi (CAGR) saadaan tältä ajalta yli 40% (Tämä vielä orgaanisesti, poislukien AWS), liikevoittomarginaalin ollessa siinä 10%-14%. Historia ei ole tae tulevasta, eikä firma pysty loputtomasti kasvamaan 40% vuodessa, mutta ei tuohon ennusteeseen kovin suuria odotuksia ole ladattu. Tällaista kasvajaa saa n. 20 p/e:llä, niin kiitos vain paljon.

Onhan tässä tietysti riskinsäkin. ilmeisesti arvoketjuasema on heikko, jolloin nouseva inflaatio on peikko, eikä komponenttipulakaan mukavalta kuullosta. Mielenkiintoista kuulla Q3:lla millaista vaikutusta näillä on ollut.

Lisäksi kaikessa yksinkertaisuudessaan mukavan kasvun seurauksena lopputuotteiden valmistuskustannusten pitäisi pienentyä volyymin kasvaessa. Ja tämähän valuu suoraan viivan alle tai vähintäänkin helpottaa inflaation aiheuttamaa kustannuspainetta. Em. vaikutustahan ehkä @Otto_Pukk voi kommentoida Q3 raportin yhteydessä.

Moro Turisti2!

Juuri viimeisimmässä toimitusjohtajan haastattelussa vaihdettiin muutama sana Incapin hinnoittelumallista ja siten siitä, miten pystypaini nousseiden materiaali- ja logistiikkakustannusten kanssa onnistuu. Jos haastattelu on vielä katsomatta, niin voit vilkuilla sen täältä:

Yleisesti ottaen sopimusvalmistajat operoivat cost-plus-hinnoittelumalleilla, mikä mahdollistaa sen, että materiaalihintojen muutokset saadaan vietyä nopeillakin aikatauluilla asiakkaille. Toki tähän nopeuteenkin vaikuttaa eri asiat kuten esimerkiksi itse materiaali-inflaatio suuruus ja alla oleva asiakassuhde. Pohjoismaisista verrokeista Note kommentoi alkuviikosta oman tulosjulkistuksensa yhteydessä, että he olivat onnistuneet viemään yli 90 % nousseista materiaalikustannuksista asiakkaille ja vastaavasti noin 70 % nousseista logistiikkakustannuksista. Hinnoittelumallin dynamiikka toimii tietysti molempiin suuntiin eli materiaalihintojen lasku ei sellaisenaan valu sopimusvalmistajien omiin tuloksiin.

Rohkenen tässä vaiheessa informoida foorumiakin jo siitä, että tulevana tulospäivänä poiketaan hieman rutiineista ja siirretään Oton videohaastattelua ajassa eteenpäin. Suunnitelmana nimittäin on tehdä marraskuun alkupuolella ekskursio Incapin Slovakian tehtaalle. Täällä olisi tarkoituksena kuvata ainakin pari videota: yksi perinteinen rupattelutuokio Oton kanssa ja sen lisäksi yksi pelkästään Slovakian yksikköön keskittyvä pätkä, jossa mukana olisi myös tehtaan johtaja Miroslav Michalik.

Hei! Incapin toimitusjohtaja Otto Pukk ottaa vastaan keskiviikkona 27.10. julkistettavan liiketoimintakatsauksen yhteydessä kysymyksiä. Kysymykset voi esittää Otolle suomeksi tai englanniksi täällä Inderesin foorumissa. Vastaukset julkaistaan keskustelufoorumissa sekä yhtiön omilla verkkosivuilla.

Grace is particularly satisfied with their growth during the pandemic. “Even though the new complicated situation brought our manufacturing a number of challenges, we managed to take part in several exciting projects and prove ourselves in long-term collaborations,” he noted. “My greatest achievement is certainly managing to keep the factory in Saaremaa on a steady course during an extremely difficult period; we managed to improve our results, motivate and develop our crew and invest in modern technology as well as the working environment.”

—

Furthermore, they have managed to handle the electronics component shortages that have occurred globally as a result of the pandemic. “We have had to extend certain project time schedules and change their strategies,” he noted. “However, we can say that this is sort of a positive problem for our sector, because it is quite evident that demand for electronics has greatly increased and will continue to grow in the future.”

—

“We are happy to start using our most recent investments very soon – a contemporary pasta printer, a wave soldering machine and a selective soldering machine. We bought them in order to respond to the growing needs of our clients and to increase our competitive advantages with the factory’s world-class equipment.” Grace brought out that in addition to equipment, a lot of investment is made into developing the crew and the working environment overall.

Mielenkiintoinen artikkeli mutta yksi kysymys investointikappaleesta: mikä on contemporary pasta printer? ![]()