Sieltähän se tuli…

36 tykkäystä

Jep, tästähän oli edellisen raportin yhteydessä puhe. Lyhyen pää riskiä nosto toki laskee ja ennusteissakin paine on todennäköisesti ylöspäin, vaikka mistään yllätyksestä ei tietenkään ole kyse. Teen Incapin Q3-ennakon ja samalla päivitetyn näkemyksen yhtiöstä huomiseksi.

30 tykkäystä

Salkunrakentaja on koostanut jutun Incapin näkymien nostoista ja vähän muustakin… ![]()

“Yhtiö arvioi, että sen liikevaihto, liikevoitto ja oikaistu liikevoitto vuonna 2022 ovat merkittävästi suurempia kuin vuonna 2021.”

“Pukkin mukaan Intian kolmannen tehdasprojektin on määrä valmistua vuoden loppuun mennessä, ja se etenee suunnitelmien mukaisesti. Toimitusjohtajan mukaan Euroopassa Incap Viron yksikkö uudistaa kaksi nykyistä SMT-tuotantolinjaa ja lisää kolmannen Kuressaaren tehtaalle. Uudet tuotantolinjat avataan tämän vuoden kolmannella neljänneksellä. Lisäksi Incap Slovakia investoi myös uuteen teknologiaan ja korvaa yhden nykyisistä SMT-linjoista ja lisää selektiivisen juotoskoneen tehtaalle.”

19 tykkäystä

Tässä olisi voitosta voittoon raportti. ![]()

Incap arvioi eilen antamassaan positiivisessa tulosvaroituksessa, että yhtiön liikevaihto, liikevoitto (EBIT) ja oikaistu liikevoitto (oik. EBIT) vuonna 2022 ovat merkittävästi suurempia (aik. selvästi suurempia) kuin vuonna 2021. Incap teki viime vuonna 170 MEUR:n liikevaihdolla 27 MEUR:n oikaistun liikevoiton. Incapin mukaan muutosten taustalla vaikuttavat parempi näkyvyys yhtiön asiakkaiden ennusteisiin ja yhtiön oma arvio liiketoiminnan kehittymisestä.

https://www.inderes.fi/fi/voitosta-voittoon

Lisään tähän vielä aamarikommentin, joka on kaikkien luettavissa. ![]()

7 tykkäystä

Yllättävän konservatiivinen on @Antti_Viljakainen sävy, kun old schoolisti katselee ihan vaan orgaanista kasvua, näkymiä, trackiä ja P/E:tä verrattuna suositukseen ![]()

6 tykkäystä

Samaa itsekin mietin, mutta ei voi Anttia ainakaan ylimalkaisesta optimismista syyttää. Lähivuosien kasvua on lähes mahdoton ennustaa, valitettavasti. Jos liikevaihdon kasvun uskoo jatkossakin olevan kaksinumeroinen luku, niin onhan tämä silloin selkeä ostolappu. Arvostuskertoimet (siis markkina) eivät hirveästi kasvua ennusta.

1 tykkäys

Mielestäni oikein hyvä raportti Antilta. Olen toki itse kasvun suhteen optimistisempi, mutta jos olisin analyytikko, niin varmasti vetäisin mieluummin pienellä varovaisuudella tässä markkinatilanteessa ennusteita. Ja Antti oli mielestäni painokkaasti nostanut Incapin asiakasriskiä estraadille.

Tässä kommenttini kesältä:

On ihan käsittämätöntä, että Incap pystyy nyt ilman kapasiteetin merkittävää kasvattamista (joitakin tehostamistoimia varmasti koko ajan tehdään ja kapasiteettia sanotaan olevan aina vapaana) takomaan tällaisia kasvulukuja. Ensi vuonna kapasiteettia sen sijaan tulee lisää ihan merkittävästi, kun uusi Intian laajennus nostaa lattiapinta-alaa parisenkymmentä prosenttia.

Vertailun vuoksi. Jos Incap kasvaisi 2022 Antin ennusteiden mukaan ja 2023 tuon Intia-laajennuksen laskennalliset 20 prosenttia, niin luvut olisivat:

- Liikevaihto 2023e: Antti 252,5 M€ vs. Optimisti 303 M€

- Liikevoitto 2023e: Antti 43,9 M€ vs. Optimisti 48,2 M€

Tuohon kun saisi iskettyä hyvän yritysoston USA:sta ja ehkä myös Saksasta, ja laittaisi seuraavan isomman laitoslaajennuksen Pohjois-Amerikan markkinoille, niin kyllä kelpaisi. Olen itse kallistumassa siihen suuntaan, että sopiva yritysosto olisi erittäin tehokas ja autonominen yhdysvaltalainen “pienyksikkö”, jossa olisi heti valmius tehdä laajennusta (ja/tai vapaata kapasiteettia) ja ajaa Incapin nykyisiä asiakkaita sisään.

29 tykkäystä

Hei!

Incap-konsernin liiketoimintakatsaus tammi–syyskuulta 2022 julkistetaan torstaina 27.10.2022 noin klo 9.00 Suomen aikaa. Suomen- ja englanninkieliset raportointimateriaalit ovat tuolloin saatavilla yhtiön kotisivuilla osoitteessa https://incapcorp.com/fi/raportit-ja-esitykset/.

Yhtiö järjestää englanninkielisen webcast -tilaisuuden torstaina 27.10.2022 klo 10.15 alkaen. Tuloksen esittelevät Incap Oyj:n toimitusjohtaja Otto Pukk ja CFO Antti Pynnönen. Lisäksi Viron toiminnoista vastaava johtaja Greg Grace esittelee Incapin Viron toimintoja.

Suoraa webcast-lähetystä voi seurata osoitteessa https://incap.videosync.fi/q3-2022-results. Tilaisuuden aikana yleisö voi esittää kysymyksiä chatissa edellä mainitussa osoitteessa. Lähetyksen tallenne on katsottavissa yhtiön internet-sivuilla osoitteessa https://incapcorp.com/fi/raportit-ja-esitykset/ myöhemmin samana päivänä.

Kysymyksiä voi tuttuun tapaan esittää yhtiön toimitusjohtaja Otto Pukkille myös täällä Inderesin keskustelufoorumissa. Vastaukset julkaistaan yhtiön omilla verkkosivuilla sekä täällä foorumissa.

Incapin sijoittajien backstage 17.11.2022

Merkitse kalenteriisi jo nyt Incapin pääomamarkkinapäivä, joka järjestetään torstaina 17.11.2022 klo 17.30-19.30 Messukeskuksessa Helsingissä. Tilaisuus järjestetään SLUSH-tapahtuman yhteydessä, mutta Incapin backstagelle et tarvitse SLUSH-passia. Tilaisuudessa esiintyvät muun muassa Incapin toimitusjohtaja ja johtoryhmän jäsenet, jotka kertovat lisää Incapin strategiasta ja suunnitelmista. Tarkempi agenda ja webcastin tiedot ilmoitetaan myöhemmin. Mikäli haluat osallistua tapahtumaan paikan päällä, Ilmoittaudu tästä.

27 tykkäystä

Missä liiketoimintakatsaus tammi–syyskuulta 2022 viipyy?

1 tykkäys

Tuota itsekin pohtinut. Aiemassa tiedotteessa tosin sanottiin “Noin kello 9”.

1 tykkäys

En ole minäkään vielä löytänyt, vaikka ilmoitettiin, että julkaistaan noin klo 9.00. Yleensähän Incap julkaisee puolelta, että olisiko voinut tulla joku sekaannus?

Laitetaan odotellessa Antin ennusteet esille:

Ja tästä Oton edellisen osarin kommentit:

3 tykkäystä

Ainakin info näyttäisi olevan 10.15 ![]()

5 tykkäystä

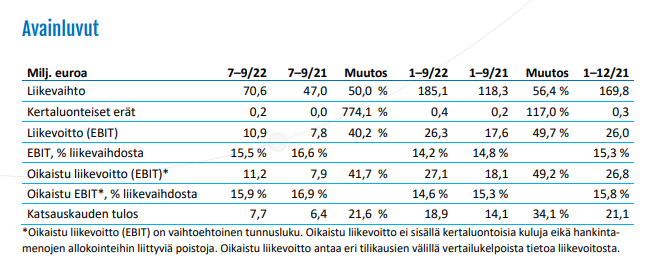

Heinä–syyskuun 2022 kohokohdat

-

Liikevaihto kasvoi 50,0 % ja oli 70,6 milj. euroa (7–9/2021: 47,0 milj. euroa).

-

Oikaistu liikevoitto (EBIT) kasvoi 41,7 % ja oli 11,2 milj. euroa (7,9 milj. euroa) eli 15,9 % liikevaihdosta (16,9 %).

-

Yritysoston hankintamenon kohdistamiseen (PPA) liittyvät poistot olivat 0,1 milj. euroa (0,1 milj. euroa) ja kertaluontoiset kulut 0,2 milj. euroa (0,0 milj. euroa).

-

Liikevoitto (EBIT) kasvoi 40,2 % ja oli 10,9 milj. euroa (7,8 milj. euroa) eli 15,5 % liikevaihdosta

-

(16,6 %).

-

Katsauskauden tulos oli 7,7 milj. euroa (6,4 milj. euroa).

-

Lokakuussa 2022 Incap täsmensi näkymiään ja arvioi nyt vuoden 2022 liikevaihdon olevan 262–270 milj. euroa ja liikevoiton (EBIT) 38–42 milj. euroa.

Tammi–syyskuun 2022 kohokohdat

-

Liikevaihto kasvoi 56,4 % ja oli 185,1 milj. euroa (1–9/2021: 118,3 milj. euroa).

-

Oikaistu liikevoitto (EBIT) kasvoi 49,2 % ja oli 27,1 milj. euroa (18,1 milj. euroa) eli 14,6 % liikevaihdosta (15,3 %).

-

Yritysoston hankintamenon kohdistamiseen (PPA) liittyvät poistot olivat 0,3 milj. euroa (0,4 milj. euroa) ja kertaluontoiset kulut 0,4 milj. euroa (0,2 milj. euroa).

-

Liikevoitto (EBIT) kasvoi 49,7 % ja oli 26,3 milj. euroa (17,6 milj. euroa) eli 14,2 % liikevaihdosta

-

(14,8 %).

-

Katsauskauden tulos oli 18,9 milj. euroa (14,1 milj. euroa).

-

Osakekohtainen tulos oli 0,65 euroa (0,48 euroa).

19 tykkäystä

"Vuoden 2022 näkymät

Incap arvioi, että yhtiön liikevaihto, liikevoitto (EBIT) ja oikaistu liikevoitto (EBIT) vuonna 2022 ovat merkittävästi suurempia kuin vuonna 2021. Liikevaihdon arvioidaan olevan 262–270 miljoonaa euroa ja liikevoiton (EBIT) 38–42 miljoonaa euroa."

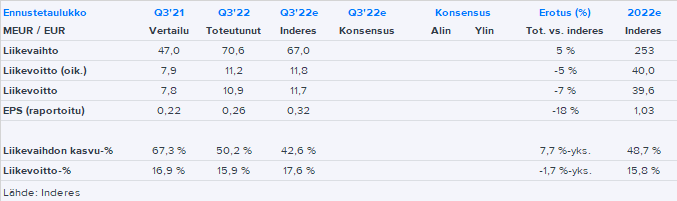

Eli liikevaihto menisi Inderesin ennusteen yli, Inderesin ennustama liikevoitto haarukan alalaidalla.

20 tykkäystä

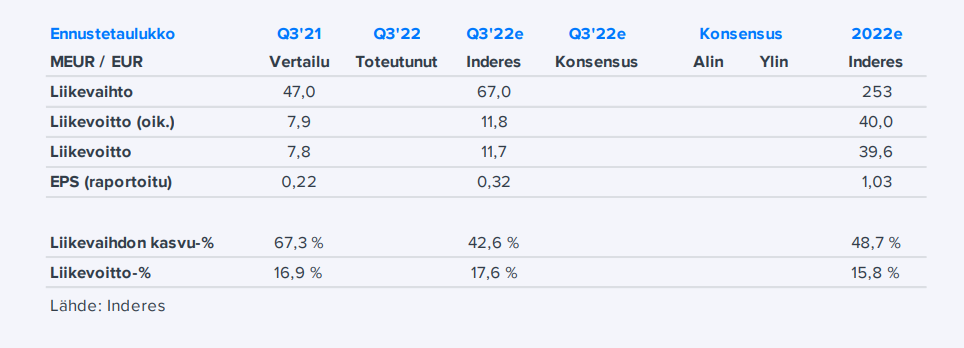

Siinä vielä Q3:n numerot taulukkomuodossa. Q3 jäi tosiaan hieman tulosvaroituksen jälkeen kohonneista ennusteista, mutta liikevoittoennuste on haarukan keskikohdan tienoilla eli Q4:sta tulee myös väkivahva. Varasto myös on korkealla tasolla 90 MEUR:ssa, mikä tukee lähiaikojen kasvua yhdessä vahvistuvan kapasiteetin kanssa. Alemmilla riveillä on tapahtunut jotain, kun katsauskauden tulos jäi vaisuksi suhteessa liikevoittoon. Tähän syyt kuitenkin selvinnevät päivän aikana.

26 tykkäystä

Taas toistaa tämän tuloskauden kaavaa - liikevaihto ylittää, liikevoitto alittaa ennusteita. Taitaa se inflaatio painaa tässäkin tapauksessa, kulut nousee kohisten ja pientä lagia on siirtää nousu hintoihin.

4 tykkäystä

Onhan tämä jälleen kova paperi, mutta pitää tuon tuloksen pehmeyden syyt vielä metsästää.

Poimintoja ja omia kommentteja tiedotteesta:

Tehokkaan ja hajautetun toimintamallimme ansiosta kannattavuutemme oli kaikkien aikojen paras.

Tämä oli vähän erikoinen lause. Ei ainakaan suhteellisesti, mutta toki jos katsotaan vaikka vain absoluuttista EBIT-eurokertymää, niin näin varmaan on.

Kaikki merkittävät muutokset kustannusrakenteessamme välittyvät sopimustemme mukaisesti edelleen asiakkaillemme. Haluaisin korostaa, että tämä koskee sekä hintojen korotuksia että laskuja.

Paljon on aiemminkin puhuttu, että asiakkaiden kanssa on selvä peli hintamuutosten suhteen. Jos kulut kasvavat, asiakkaat maksavat (pienellä viiveellä). Jos ne laskevat, niin asiakkaat hyötyvät. Mitään kannattavuuden skaalautumista ei siis enää nykytasoilta kannata odottaa. Jos nykyistä kannattavuutta pystytään puolustamaan, niin se on jo EMS-toimialalla fantastinen suoritus.

Intian kolmannen tehtaan on määrä valmistua vuoden loppuun mennessä, ja tällä hetkellä arvioimme sen valmistuvan suunnitelmien mukaisesti huolimatta seudun viimeaikaisista haastavista sääolosuhteista.

Intian laajennus edelleen aikataulussa ja saadaan toivottavasti heti alkuvuodesta tuotantolinjat kuumiksi.Tämä on ensi vuoden kasvun päämoottori ja ilmeisesti kapasiteetin osalta jo hyvinkin buukattu, joten viivästymisiä ei kyllä toivoisi yhtään.

Keskitymme kannattaviin yrityksiin, joiden yrityskulttuuri sopii omaamme. Haemme mahdollisuuksia maantieteelliseen laajentumiseen ensisijaisesti hyvin toimiville markkinoille kuten Saksaan ja Yhdysvaltoihin.

Nämä Saksa ja Yhdysvallat tulee nyt jatkuvasti vastaan Incapin yritysostopuheissa, joten eiköhän tässä niihin kohta lähdetä.

Kaiken kaikkiaan viime ajat ovat olleet haastavia ja tulevat todennäköisesti pysymään haastavina. Vaikka jotkin asiat paranevat, muita haasteita tulee tilalle. Teollisuudenalamme pitkän aikavälin näkymät ovat kuitenkin edelleen positiiviset, ja uskomme elektroniikan kasvun jatkuvan. Luotan tiimiimme ja liiketoimintamalliimme, ja olen varma, että jatkamme erinomaisten palveluidemme tarjoamista asiakkaillemme myös tulevaisuudessa.

Vähän huolien sävyttämä tämä tekstiosuus kyllä kaiken kaikkiaan kuitenkin on. Vaikka Incapilla on ollut aiemminkin tapana puhua mahdollisista ongelmista hyvin avoimesti, niin ehkä nyt huolipuhetta on normaaliakin enemmän. Erityisen tarkkaan pitää kyllä kuunnella Oton jutut webcastissa.

Pitkällä aikavälillä elektroniikan sopimusvalmistuksen kasvu perustuu megatrendien kuten digitalisaation aiheuttamaan elektroniikan käytön lisääntymiseen. Kysynnän kasvua edistävät kestävien energiaratkaisujen ja lääketieteellisten laitteiden kasvava tarve, syntymässä olevat 5G- ja IoT -ekosysteemi sekä sähköajoneuvojen yleistyminen. Myös väestön kasvu ja ikääntyminen tarjoavat uusia mahdollisuuksia esimerkiksi terveydenhuoltoteknologian alueella. Elektroniikan sopimusvalmistus on erittäin fragmentoitunut teollisuuden ala, jolla on konsolidointipotentiaalia.

Kaiken kaikkiaan isot trendit ovat kuitenkin Incapin puolella. Jopa tässä erittäin hankalassa maailmantilanteessa. Monellako OMXH-yhtiöllä on yhtä monta positiivista trendiä vauhdittamassa tulevaisuuden kasvua?

23 tykkäystä

Congratulations to another extremely impressive quarter. Huge numbers you are putting up. Some questions from me. Thanks!

-

Could you talk about your perception of real underlying demand growth vs. build-up of customer inventories?

-

Do you see any risk of your customers building up inventory too much and hence slow down orders from you?

-

How has your order book and order intake developed during the quarter?

-

Earlier, customers have been placing orders and forecasts for more extended periods of time with their contract manufacturers than before. How has that factor developed now in the last month? Are customers still placing orders for a significantly longer time ahead?

-

How much are increased raw material costs and prices driving your revenue growth?

-

Provisions of 0,6m for inventory in the quarter. Where does thes write-offs stem from? How much more of your inventory is at risk since you recorded a write-off of 0,5m in Q2 also? Adjusted for this, is your underlying EBIT-margin 0,8 ppt higher?

-

I noticed that in the end of H1 2022 you had decreased the number of employees in India compared to the end of H2 2021. Should we interpret that as you are at full utilization in your Indian factory?

-

Are you able to satisfy your Indian customer demand since they are growing so fthe ast, or do you lack capacity and hence they’re outsourcing part of their production to other EMS?

-

Regarding your capacity, could you talk about your flexibility of quickly scaling up capacity in your factories?

-

Regarding your impressive margins. You have significantly higher margins than many of your peers, which you have due to your hard work and efficient operations. Are your customers “okey” with this or do you think that they want a piece of your cake?

-

When can we expect the first shipments to be made from your new Indian factory?

-

How long do you think it will take before the new factory will be fully utilized? Have you confirmed orders already?

-

How much will your capacity increase in India when you are up and running with your new factory?

All the best!

18 tykkäystä

Otto Pukk oli Antti Viljakaisen haastattelussa. ![]()

Aiheet:

00:00 Aloitus

00:16 Q3

01:50 Ihmiset

03:59 Nettotulos vs. operatiivinen tulos

04:41 Näkymät

05:50 Palkkainflaatio

07:23 Kuressaare-tehdas

08:38 Pääomamarkkinapäivä

8 tykkäystä

Antti on kirjoittanut aamarikommentit Incapista. ![]()

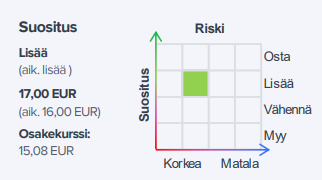

Toistamme Incapin 17,00 euron tavoitehintamme yhtiön vahvan Q3-raportin jälkeen. Laskemme kuitenkin Incapin suosituksemme vähennä-tasolle (aik. lisää), sillä viime aikojen kurssinousu on jo kaventanut osakkeen nousuvaraa. Emme tehneet tulosennusteisiimme raportin jälkeen oleellisia muutoksia. Incapin osake ei ole edelleenkään kohtuuttoman ylös arvostettu yhtiön positiiviset näkymät huomioiden, mutta tuottovaatimusta osakkeen riskikorjattu tuotto-odotus ei mielestämme enää lyhyellä tähtäimellä selvästi ylitä.

Sitten olisi vielä yhtiöraporttikin. ![]()

Incapin liikevaihto kasvoi Q3:lla massiiviset 50 % 71 MEUR:oon. Todennäköisesti avainasiakkaiden volyymien ajama kasvu ylitti odotuksemme. Operatiivinen tulos kohosi kasvun mukana 41 % vertailukauteen nähden ja ylsi 11,2 MEUR:oon. Emme tehneet tulosennusteisiimme raportin jälkeen oleellisia muutoksia.

4 tykkäystä