Uusiutuvasta energiasta Pukki jutteli inderesin osarihaastattelussa (Q2 tai Q3), 5G on ollut esillä jo aikaisemmin.

Nuo osarihaastattelut on minusta parasta antia, niistä saa hyvän käsityksen missä mennään TJ:n vinkkelistä katsottuna.

Uusiutuvasta energiasta Pukki jutteli inderesin osarihaastattelussa (Q2 tai Q3), 5G on ollut esillä jo aikaisemmin.

Nuo osarihaastattelut on minusta parasta antia, niistä saa hyvän käsityksen missä mennään TJ:n vinkkelistä katsottuna.

Uusi tiedote Incapilta. ![]()

Incap Viro uudisti kaksi nykyistä SMT-tuotantolinjaansa ja lisäsi kolmannen SMT-linjan Kuressaaren tehtaalleen. 1,35 miljoonan euron investointi lisää tehtaan SMT-kokonaistuotantokapasiteettia yli 50 prosentilla.

“investointi lisää tehtaan SMT-kokonaistuotantokapasiteettia yli 50 prosentilla.”

Mukavasti tukee kasvua… ![]()

Kirjoittelin pari sanaa NOTE AB:sta ja erityisesti sen 14.12.2022 järjestetystä CMD:stä. NOTElla ei ole vielä omaa ketjua, mutta ajattelin sellaisen jossakin välissä avata. Kirjoittelen sinne sitten pidemmätkin rimpsut tuosta pääomamarkkinapäivästä ja muista kaiveluista.

Mukavasti syventää Incap-/EMS-osaamista, kun perkaa näitä verrokkeja.

Nokialta vahva tulos, hyvää kasvua ja näkymät positiiviset. Elektroniikkamarkkina myös toisinsanoen kasvaa laajalla rintamalla. Pidän raportissa todettua teknologista kasvua positiivisena ajurina myös Incapille.

Hei!

Incap-konsernin tilinpäätöstiedote tammi–joulukuulta 2022 julkistetaan keskiviikkona 22.2.2023 noin klo 9.00. Suomen- ja englanninkieliset raportointimateriaalit ovat tuolloin saatavilla yhtiön kotisivuilla osoitteessa Raportit ja esitykset - Incap Oyj.

Yhtiö järjestää englanninkielisen webcast-tilaisuuden keskiviikkona 22.2.2023 klo 12.00 alkaen. Tuloksen esittelevät Incap Oyj:n toimitusjohtaja Otto Pukk ja talousjohtaja Antti Pynnönen.

Suoraa webcast-lähetystä voi seurata osoitteessa Incap Financial Statements Release 2022. Tilaisuuden aikana yleisö voi esittää kysymyksiä chatissa edellä mainitussa osoitteessa. Lähetyksen tallenne on katsottavissa yhtiön internet-sivuilla osoitteessa Raportit ja esitykset - Incap Oyj myöhemmin samana päivänä.

Kysymyksiä voi tuttuun tapaan esittää yhtiön toimitusjohtaja Otto Pukkille myös täällä Inderesin keskustelufoorumissa. Vastaukset julkaistaan yhtiön omilla verkkosivuilla sekä täällä foorumissa.

Tuli katsottua tulospäivää edeltävät ennusteet ja kauhistuin.

Näemmä myös tällä yhtiöllä kasvu tulee loppumaan kuin seinään ja tästä vuodesta etäänpäin tulevaisuus on pelkkää alamäkeä niin kasvun kuin kannattavuudenkin ja näiden johdosta varmasti myös kurssin ja salkkuni suhteen ![]()

No sentään edes osingon ennustetaan kasvavan, ollen mehevät 1% myös tulevaisuudessa ![]()

Ps. Tiedän, että aamulla tuli Incapin ennakkokommentti, mutta viestit, jossa postataan pelkkä ennakkokommentti pilaavat aina aamuni kun uusien tilausten/uutisten yms. sijaan saankin ketjussa eteeni jotain jonka olen jo lukenut etusivulla. Joten jätän sen jonkun toisen postattavaksi ![]() .

.

Se on Incap-viikko edessä.

Yllä @Pauliina_Tennila laittoikin jo linkin webcastiin, joka on siis keskiviikkona 22.2.2023 klo 12.00.

Tässä Antin ennakko luettavaksi:

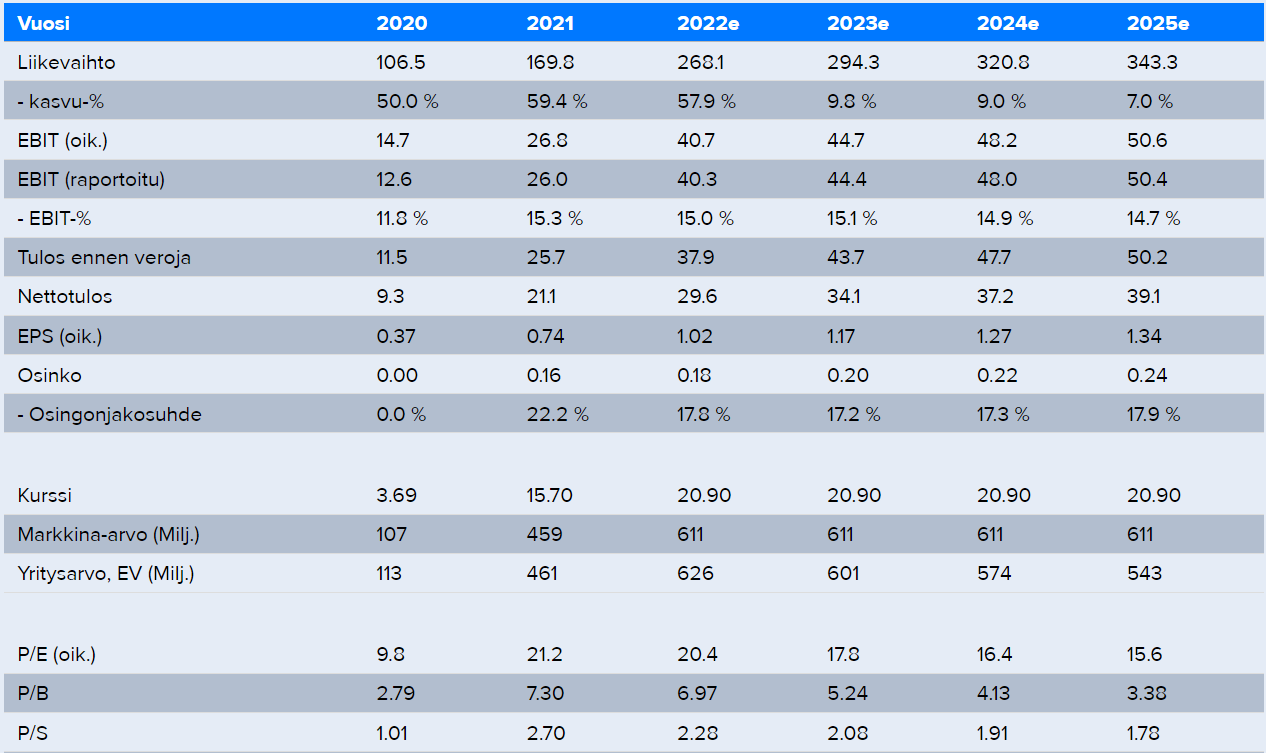

Ohjeistus vuodelle 2022 oli alla oleva, ja Antti on heittänyt ennusteensa haarukan ylälaitaan (liikevaihto 268 M€, EBIT 40,3 M€).

Mielenkiinto ei Incapin tapauksessa luonnollisestikaan kohdistu Q4/22-lukuihin, eikä mielestäni edes vuoden 2023 ohjeistukseen (koska Incapin ohjeistukset ovat olleet ympäripyöreitä ja konservatiivisia), vaan enemmänkin yhtiön kuvailemaan EMS-markkinan kysyntäkuvaan, Incapin asiakasrakenteeseen, tilauskirjan paksuuteen sekä Intian kolmannen tuotantolaitoksen käynnistelyyn.

Jos pitää veikata, niin ohjeistus vuodelle 2023 on tässä:

Luulen, että vasta Q1- ja Q2-raporttien aikaan päästään tarkemmin kartalle siitä, miten Incapin vuosi 2023 tulee menemään. Oma arvioni on, että Antin ennusteet vuodelle 2023 ylitetään roimasti, mutta koska tässä ollaan edelleen todella isosti Victron Energyn varassa, niin heidän tuotteiden kysyntä on aivan avainasemassa Incapin lukujen kehittymisessä. Eli riskiäkin tietysti piisaa.

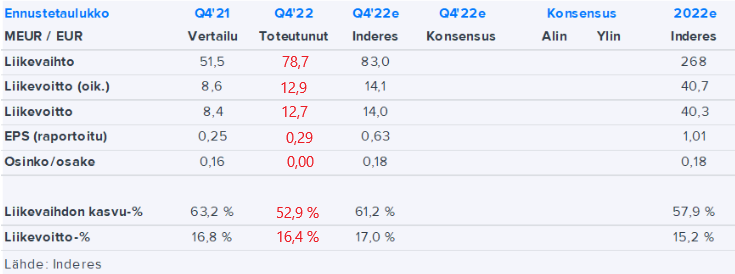

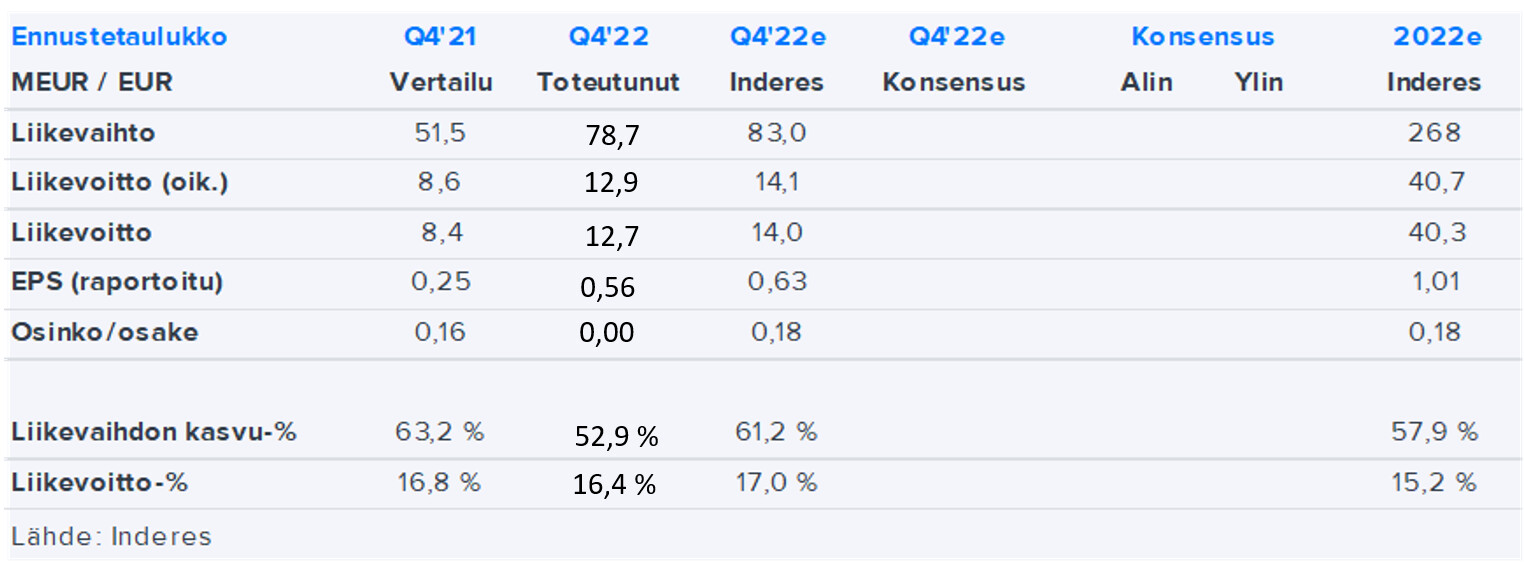

Ennusteista jäätiin, melko selvästi:

OSINKO:

Incapin kasvustrategian mukaisesti Incap Oyj:n hallitus ehdottaa varsinaiselle yhtiökokoukselle, että

tilikaudelta 2022 ei makseta osinkoa.

NÄKYMÄT:

Incap arvioi, että yhtiön liikevaihto, liikevoitto (EBIT)

ja oikaistu liikevoitto (EBIT) vuonna 2023 ovat suurempia kuin vuonna 2022.

Yhtiön suorittamista ei voi moittia, mutta analyytikolla oli selvästikin hieman liian suuret odotukset ![]()

Yritysostot tulleet vieläkin sanallisemmin esille. Tähän viittaa myös se, että ennätyksellisen vuoden jälkeen ei makseta osinkoja. Edellisissä tulosjulkistuksissa yritysostoista on puhuttu ja Saksa ja USA ovat nousseet Pukkin puheissa esille. 2023 lienee siis vuosi, jolloin Incap laajenee jompaan kumpaan maahan. Mielestäni raportti oli kokonaisuutena hyvä, vaikka ei aivan osunut Antin ennusteisiin.

Tuossa peilattuna Inden odotuksiin. Vähän jokaisella rivillä jäätiin odotuksista, mutta olihan nuo odotukset toki kovat. Jännä nähdä miten markkina ottaa luvut vastaan kovan kurssirallin jäljiltä.

Erityisesti pisti silmään kommentti: “Kasvustrategian mukisesti keskitymme entistäkin enemmän yritysostoihin.”

Jokohan tänä vuonna saataisiin maaliin seuraava isompi yritysosto.

Tulos ja kasvu oli todella hienot, ja uuden Intian tehtaan valmistumisen johdosta en usko, että tänäkään vuonna jäädään mihinkään 10% kasvulukemiin kuten Inderes on ennustanut.

Hello,

Some questions from me:

How has your order book and order intake developed during the quarter?

Regarding the “expect competition to increase in many segments”. Do you mean that you see increased competition on existing customers or new customers?

Do you see any increased competition on existing customers?

Do you see that your major customers want to reduce their inventory levels during 2023?

Can we expect the same % EBIT-margins on your new factory in India as the old one? If not, when do you expect to reach a similar level?

Have you started to reduce your inventory levels of “safety stock” in Q4?

Could you talk about your perception of real underlying demand growth vs. build-up of customer inventories during the quarter?

Thanks!

Nopeasti vilkaisten näyttää osingottomuus johtuvan myös siitä, että firma tekee kyllä paperilla tulosta, mutta “kassa” on kiinni kirjaimellisesti varastossa nopean kasvun myötä. ![]()

Tähän orgaaniseen kasvuun on kulunut myös sijoittajilta vuonna 2020 kerätyt antirahat. Jos yritysostoja tehdään, pitää ottaa velkaa, kun kaikki kassavirrat menee koko ajan tähän hurjaan kasvuun.

Ihan mukava positiivinen ongelma, joka ratkeaa heti, kun kasvu rauhoittuu ![]()

Hieman luulen, että aika monella firmalla inventaariot tulevat normaalimmalle tasolle hiljalleen. Logistiikkaketjut ovat alkaneet toimia normaalimmin viime aikoina tai ainakin tällaista viestiä olen kuullut muutamilta yhtiöiltä joita tulee seurattua

Tulkaahan kysymään webcast-liveen hyviä ja kiperiä kysymyksiä Otolta ja Antilta. Alkaa parin minuutin päästä ![]()

Tein pientä Akuankka -pohdintaa kvartaalien päätöstilanteen varastotasojen kautta.

Otin reilun vuoden ajalta kvartterin päätöspäivän varastotason ja peilasin seuraavan Q:n liikevaihtoon oletuksella että tuona Q:n päätöspäivänä varastossa olevat kilkkeet muuttuvat seuraavan Q:n liikevaihdoksi.

| Inventory | Rev next Q | ratio | |

|---|---|---|---|

| 12/2021 | 59,5 | 53,3 | 89,6 % |

| 3/2022 | 66,0 | 61,2 | 92,7 % |

| 6/2022 | 72,5 | 70,6 | 97,4 % |

| 9/2022 | 90,3 | 78,7 | 87,2 % |

| 12/2022 | 91,8 | ?? |

disclaimer: jouduin keksimään Q1 2022 varaston saldon kun sitä ei supistetussa liiketoimintakatsauksessa silloin kerrottu, laitoin edellisen ja seuraavan Q:n keskiarvon.

Tällä tavoin haarukoimalla Q1 2023 liikevaihtoa päästäisiin joko

Pari huomiota:

Varaston arvon kasvu on nyt käytännössä pysähtynyt kun syyskuun luku oli 90,3M ja nyt joulukuun päätös 91,8M. Tarkoittanee että suurin kasvu on ainakin hetkellisesti pysähtynyt QoQ tasolla.

Kuitenkin vertailussa viime vuoteen eli Q1 2022, kasvua tulisi edelleen järjettömät 50% laskettuna Q1 2023 arviolla 80M. Jotta tuolla vuoden aloituksella ajauduttaisiin Inderesin ennustamaan 9,8% vuositason kasvuun, tarkottaisi se että Q2-Q3 menisivät melko pipariksi. Intian uusi tehdas tulee vielä lukuihin mukaan Q2:sta eteenpäin, niin en itse ainakaan usko kasvun lässähtävän noin paljoa tänä vuonna.

Jokainen tekee omat tulkintansa asiasta ja odotan mielenkiinnolla Viljakaisen uutta näkemystä tilanteesta.