Ohjeistus jättää Incapin osalta aina vähän tulkinnanvaraa. Tulos ja myynti kasvaa on kuultu aika monena vuonna ja mikäli orgaaninen kasvu jatkuu maltillisempana kuin edellisvuonna niin reilun 50 pinnan kasvussa on aika paljon laskuvaraa. Nooh, Intian laajennus on ilmeisesti jo valmis ja kait siellä muutakin pöhinää on, joten suht hyvältä vaikuttaa. Tältä kannalta kurssireaktio hieman ihmeellinen, mutta noustiinpa tässä etukäteen jo jonkin verran, joten sinänsä ymmärrettävää. Tulosperusteisesti P/E taitaa pyöriä jossain 18-19 kulmilla, joka on aika neutraalia tasoa näin nopeasti kasvaneelle yhtiölle

Tulisikohan sieltä se yritysostos? Neljän suurimman asiakkaan tuodessa reilut 70 pinnaa myynnistä pitää aina olla hieman varpaillaan

Nyt taisi olla webcastissa ensimmäinen kerta, kun Otto ihan suoraan sanoi, että ohjeistuksen prosenttirajat on 0 = kasvaa, 20 = kasvaa selvästi ja 40 = kasvaa merkittävästi, vaikka toki nuo rajat ovat tässä vuosien saatossa jo paljastuneet.

Oli muuten mainio Q&A tuossa webcastissa ja vaikka jonkin verran oli päällekkäisiäkin kysymyksiä, niin Otto jaksoi hienosti vääntää rauntalankaa. Pitää tuo kuunnella oikein ajatuksen kanssa vielä uudelleen ennen tarkempaa analyysiä.

Nopeat kuitenkin jo nyt Incapin vuodesta 2023:

yritysosto tai -ostoja vihdoin luvassa 2023, kertoimet kuulemma tippuneet taas jonkin verran

kannattavuuden ylläpitämisessä ei pitäisi olla ongelmia

näkyvyys heikentymässä koska asiakkaat ei komponenttiongelmien pelossa joudu enää tekemään tilauksia pitkälle tulevaisuuteen

varastotasot laskuun, koska myös Incap voi luottaa nopeampiin toimituksiin omissa tilauksissaan

kassavirta kehittyy positiivisesti

orgaanista kasvuakin on, mutta se ei enää ole aiempien vuosien tasolla (ohjeistus lupaa siis nyt 0-20 % kasvua)

asiakaskunta ratsastaa pitkän aikavälin megatrendeillä, mutta asiakkaat saattavat kohdata kasvavaa kilpailua nyt kun komponenttitilanne mahdollistaa myös kilpailijoiden tuotelanseeraukset (ymmärsin niin, että Incapin kyky hankkia komponentteja 2020-2022 on ollut monille sen asiakkaille jopa jonkinlainen kilpailuetu viime vuosina vs. kilpailijat, joilla ei ole ollut yhtä ketterää EMS-kumppania)

ei kausiluonteisuutta kasvu- tai kannattavuusluvuissa, joten voinemme odottaa alkuvuodesta vielä kovaa vertailukauden rökitystä, joka sitten maltillistunee vuoden kovempia vertailukausia kohden mentäessä

Yritin vähän selvitellä, miksi liikevoitto ei valu tulosriville tavanomaiseen tapaan. Jostain syystä tuloveroa on maksettu melkein 25% verotettavasta voitosta, miksi näin? Suomessahan yritysvero on 20%.

Rahoituskulut myös aika rouheat nähden korollisten velkojen määrään.

Ovathan nuo korot nousseet. Tällöin korkokuluja varmasti menee enemmän, mutta kassavirtojen odotetaan paranevan kuluvana vuonna

Minulla meni ohitse tuo kohta jossa puhuttiin ohjeistushaarukoista. Siellä käytettiin termiä “more modest pace”, joka ei mielestäni selkeästi käy yhteen 0-20 prosentin kanssa. Ehkä yläkantti mieluummin

Incapilla on kyllä hieno kehityskulku viimeisten vuosien aikana. Käänneyhtiöstä voimakkaaksi kasvufirmaksi. Korkean jalostusasteen/teknologian tuotteet luovat normaalia paremman markkina-aseman perinteisesti vaikeana pidetyllä alalla.

Incapin tilinpäätöksessä mainittiin, että 4. suurinta yritystä tuo 74,3 % (69,1 %) liikevaihdosta. Voi olla että muistan väärin, mutta olen ollut käsityksessä, että pelkästään Victron Energy tuo jotain 60-70 % liikevaihdosta. Minusta tuo on aika kauniisti sanottu, että “4. suurinta yritystä tuo 74,3 % liikevaihdosta”, vaikka olisikin faktuaalisesti totta, kun pelkästään Victron täyttää tuon melkein yksistään.

Paljon puhutaan, että Incapin absoluuttiset kertoimet ovat halvat. Minua itseä häiritsee eniten Incapin sijoituskeississä se, että tällä hetkellä sijoitus Incapiin, on pitkälti sijoitus listaamattomaan yritykseen (Victron Energy), jonka liiketoiminnasta ei järin paljon tietoa julkisesti liiku. Toki megatrendikkäällä alalla toimii ja hyvin näyttäisi pyyhkivän, mutta silti. Incapin nykykertoimet ovat kuitenki reilulla preemiolla verrokkeihin, toki viimeisen 2v track on erinomainen, mutta paljonko tässä on vaikutusta A) operatiivisella suorittamisella B) yksinkertaisesti vain Victron Energyn loistavalla suorittamisella?

Summasummarum:

Yksi firma tuo noin 2/3 liikevaihdosta. Ei ole sijoittajalla näkymää tämän liiketoimintaan kovinkaan tarkasti, epätietoisuus kasvaa.

Kannattavuus. Se on nyt erinomaista, mutta minua häiritsee tilanteet, joissa jokin yksittäinen firma tekee tällaista kannattavuutta verrattuna kilpailijoihin. Etenkin, kun kiistatta osasyy tässä on varmasti isoimman asiakkaan erinomainen performointi. Tietysti Incap tekee operatiivisestikin asioita hyvällä tasolla ja onhan heidän tuotteensa korkean jalostusasteen teknologiaa vrt. monet muut kilpailijat, joten jnk verran korkeammat marginaalit voivat olla ihan hyvin perusteltuja. Kuitenkin, nyt markkinat pitävät tällä valuaatiolla näin hyviä kannattavuuksia normaalina asiana → meillä on kannattavuuden osalta downside riskiä, ei upsidea.

Incapin track record on todella lyhyt ja kun summataan yllä olevat asiat, niin vaikea hahmottaa mikä johtuu todella mistäkin. Hinta valitettavasti pitää minusta sisällään jo aika paljon hyvää, mikä ei tietysti sijoittajalle ole hyvä asia. Katsokaa vaikka maltillista yksinumeroista kasvua jo vuosikymmenen trackilla operoiva Scanfil ja sen kertoimet

Nämä pohdinnat pitkälti siis isoa kuvaa katsoen. En mä näe, että ensi vuosi mitenkään huonoksi tulisi Incapille muodostumaan, päin vastoin. Lyhyellä aikavälillä varmasti hyvin pyyhkii jatkossakin, mutta kun mietitään sijoittamista yhtiöön jonka valuaatio on kuitenkin näin korkea, niin pakko ottaa tätä vuosien horisonttia peliin isosti. Kannattavuus on varmasti hyvä lyhyellä aikavälillä ja mahdollisesti keskipitkälläkin aikavälillä edelleen, mutta en näe selkeitä syitä miksi se olisi “pysyvästi” tuolla tasolla. Ja jos kannattavuus ei ole kestävä pitkällä aikavälillä, niin sitten tähän hintaan tämä ei ole hyvä sijoitus. Minulle siis liikaa epävarmuuksia

Kassavirta varmasti tänä vuonna on hyvää, koska eihän tuossa viimeisen 2v aikana ole yhtään valunut rahaa omistajille tai yritysostoihinkaan - kaikki on mennyt pitkälti käyttöpääomaan. Rahoituskuluissa varmasti nousupainetta on, joten hyvään aikaan tuota varastoa päästään purkamaan. Osinkoahan ei tosiaan varmasti sen takia maksettu, että rahaa ei ole millä maksaa eikä se toki velkarahallakaan /pienellä kassallakaan olisi ollut mielekästä kun M&A mielessä.

Tuo nyt on lähtökohtaisesti väärä ajatusmalli, että omistajat eivät ole saaneet mitään mikäli osinkoa ei ole jaettu tai yritysostoja ei ole tehty. Taseeseen sitoutunut pääomakin on ihan oikeaa rahaa mikäli se säilyy kuranttina realisointihetkeen saakka. Tämä tietenkin mahdollistaa liiketoiminnan kasvun

Siitä olen kyllä samaa mieltä, että Incapin liiketoiminta on liikaa keskittynyt hyvin pienelle asiakasjoukolle. Tuo mieleen Scanfilin, jolla oli aikanaan kasvukipuja Nokian kanssa, mutta nykyään liiketoiminta aika hyvin hajautettu. Tuo oma arviosi saattaa hyvinkin olla suuntaa antava, vaikka virallista lukemaa ei tietääkseni ole ilmoitettu

Niin tarkoitukseni ei siis ollut sanoa etteikö Incapin viimeisen 2v tulos olisi ollut “oikeaa tulosta”, ei siis ollut tarkoitus vähätellä. Tarkoitus siis oli lähinnä sanoa, että vapaa kassavirta varmasti on hyvää nyt tänä vuonna, koska edellisinä vuonna vapaata kassavirtaa (= “omistajille kuuluvaa rahaa”) ei ole ollut lainkaan Mut syyt tähän ovat siis täysin selkeät ja loogiset, monella muullakin firmalla on paljon mennyt capexiin, vrt. vaikka Huhtamäki. Capex on loppuviimein operatiivista toimintaa, ei “omistajien rahaa”. Nyt Incapilla näitä capex-sijoituksia on normaalia enemmän etupainotteisesti ja sen rahan PITÄISI tulla sieltä nyt ulos vapaana kassavirtana. Enkä siis epäile etteikö tulisikin.

En ehkä silti puhuisi käyttöpääomasta Capex-investointina. Incapin varsinaiset investoinnit laitteisiin ym. eivät kasvaneet kuin marginaalisesti viime vuodesta. Samaan aikaan inventaarioon sitoutui noin 30 miljoonaa euroa tukemaan kasvua. Capex-investoinnit ovat lähtökohtaisesti kiinteää kapasitettia, josta juoksee jatkuvasti poistot. Mikäli Incapin toiminta sylttäisi kunnolla niin käyttöpääoma putoaisi nopeasti ja vapaat kassavirrat ampuisivat taivaaseen.

Joo nyanssejahan nämä, mutta pitäisin ne silti erillään

Sijoittamisessa joutuu aina päättämään, mitä riskiä on valmis kantamaan ja hinnoitellaanko riski markkinoilla oikein.

Kun sijoitin Incapiin 2020, keskustelua dominoi liian kova kannattavuus (sopimusvalmistajat tyypillisesti epäkiitollisessa asemassa arvoketjussa) ja keskittynyt asiakasportfolio. Tuolloin kertoimet olivat melkein puolet siitä, mitä tänään, mutta toisaalta johto on myös parissa vuodessa todistanut arvonsa.

Incapin asiakkaat operoivat erittäin mielenkiintoisilla aloilla, joilla odotetaan vahvaa kasvua tulevina vuosina. Johto on myös kertonut tähyävänsä Pohjois-Amerikan markkinoille, mikä hieman vähentäisi Victron-riskiä, jos Atlantin toiselta puolelta saataisiin uusia tukijalka-asiakkuuksia.

Olen vuosien varrella keventänyt omistustani riskien vuoksi, mutta iso positio on edelleen jäljellä, koska potentiaalia yhtiössä riittää. Mielestäni Incapissa yhdistyy hieno yrityskulttuuri, hyvä ala ja osaava johto.

Incapia en lähtisi muutenkaan ensimmäisenä vertaamaan Scanfiliin vaan mieluummin Noteen.

Teoreettisia skenaarioita on helppo piirtää kumpaankin suuntaan. Nähtäväksi jää, realisoituvatko varsin huomattavat riskit, mureneeko yrityskulttuuri ja kannattavuus, vai jatkuuko Pukk Party entistäkin kovempana🥳

“Higher is zero up to twenty percent, twenty to forty percent is clearly higher and over forty percent is significantly higher.”

Sanottiin siellä toki myös tuo “more modest pace” muutaman kerran, kun verrattiin 2023 kasvua edellisiin vuosiin.

En tiedä, että miten tätä ohjeistuspuolta kuuluu lainsäädännön, hallintokoodin jne. mukaan hoitaa, mutta melkein järkevämmältä kuulostaisi se, että yhtiöt sanoisivat “kasvaa enintään 20 %” kuin näitä sanallisia ohjeistuksia, jotka sitten joku on opetellut ulkoa, mutta toinen sijoittaja ei. Jos joku tietää, mistä tämä nykyinen yleinen sanallisen ohjeistuksen käytäntö on syntynyt, niin kiinnostaisi kuulla.

Muistat oikein. Hyvä myös muistaa, että suurimman asiakkaan prosenttiosuuskin kyllä saadaan vuosikertomuksen julkaisun yhteydessä (vk 13), kun saamme käsiimme tilinpäätöksen liitteineen.

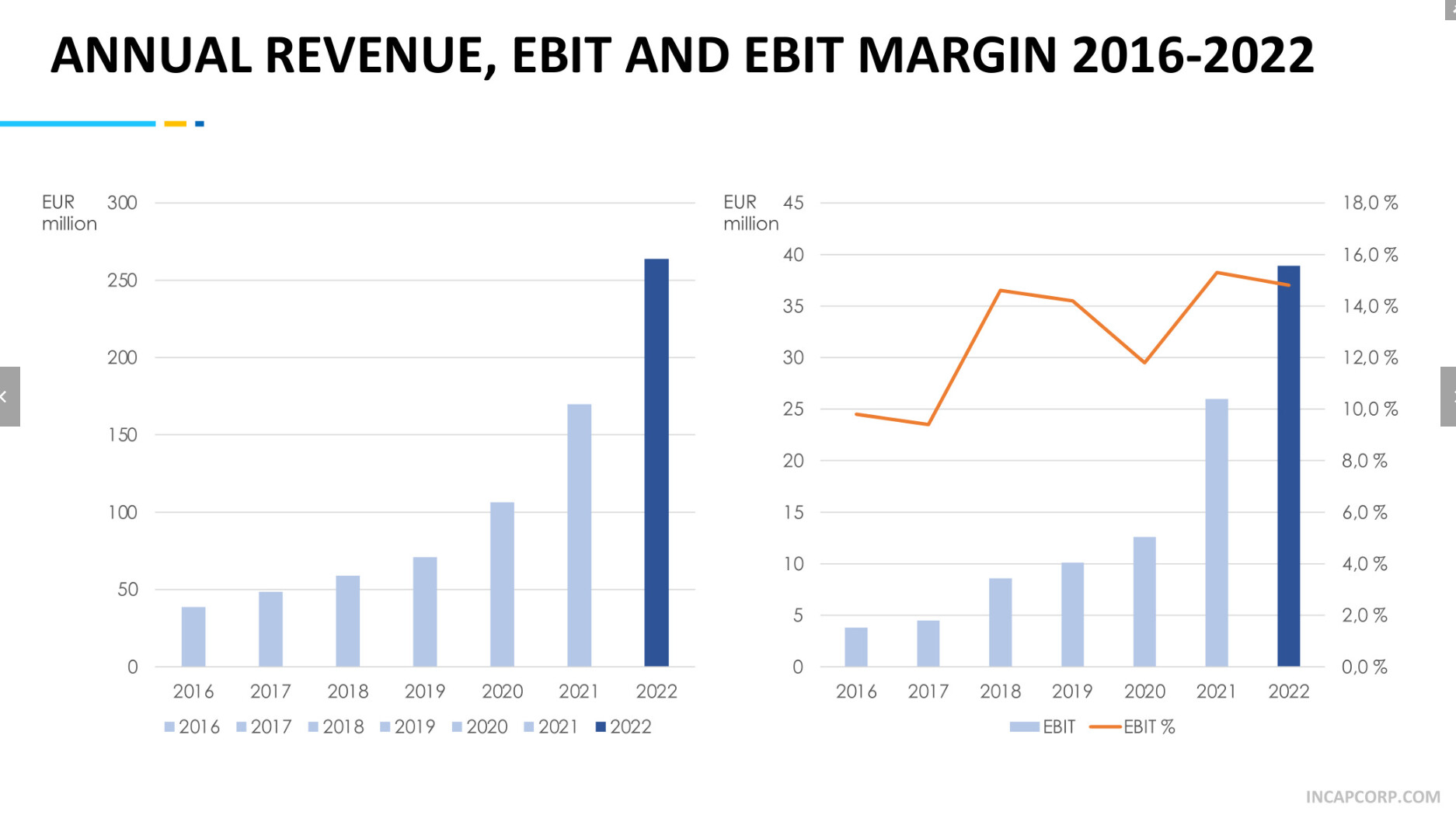

Onhan tuo kehitys ollut sikamaisen hyvää jo aika paljon kauemminkin kuin pari viimeistä vuotta. Olkoonkin, että viimeiset pari vuotta on ollut niin uskomattomia, että nuo aiemmat vuodet niiden rinnalla kalpenevat.

Olen itse sitä mieltä, että vastaus on sekä A) että B).

On totta, että Victron Energy on kasvanut aivan mielettömästi ja hyötynyt isosti viime vuosien vihreästä siirtymästä ja ehkä jopa energiakriisistä. Yhtiön tuotteille on selvästi kysyntää ja VE:n kasvu on satanut “suoraan” Incapin laariin. Oliko se vuosi 2021, jolloin Incapin liikevaihdon kasvu tuli itse asiassa kokolailla täysin Victronilta ja muut asiakkuudet kokonaisuutena polkivat aikalailla paikallaan. Luulen, että VE:n osuus liikevaihdosta on entisestään noussut 2022.

Mutta mikä on mahdollistanut VE:n menestyksen? Yksi tekijä on varmasti ollut loistava EMS-partneri Incap, joka on onnistunut vaikeina vuosina haalimaan kasaan riittävät komponentit. Kun VE:n kilpailijat eivät ole saaneet tuotteita ulos, on VE päässyt tekemään kauppaa kilpailijoidensa kustannuksella ja mitä luultavammin napannut tämän seurauksena markkinaosuutta itselleen. En tiedä miten merkittävä tämä vaikutus on, mutta tähän suuntaan muutaman kerran Otto viittasi. Ja onhan Incapilla varmasti osansa siinä, että tuotteet on kilpailukykyisiä, luotettavia ja asiakkaille kelpaavia, koska nykyinen EMS-tuotanto on niin isosti monimutkaista box-buildia, jossa EMS-kumppanin osaaminen punnitaan.

Ja sitten vielä se preemio. Kyllä se hyvin pitkälti johtuu myös siitä, että Incap pystyy samalla bruttokatteella tekemään selvästi kilpailijoitaan kovempaa tulosta. Ei tällaisiin bruttokatteen jälkeisiin kannattavuuslukuihin ihan helpolla pääse muut EMS-toimijat, oli niillä asiakkaana VE tai ei.

Ehkä, ehkä ei.

Nyt kun olen katsonut NOTEn kasvavaa kannattavuutta ja heidän CEO:n uskaliaitakin kannattavuuskommentteja, niin olen alkanut harkita kallistumista myös osittain toiseen suuntaan. Ulkoistusasteen syventymisen ja laajentumisen seurauksena entistä isompi osa arvoketjusta valuu EMS-yhtiöille ja se saattaa “pysyvästi” hilata hyvien yhtiöiden kannattavuutta pieneen tasokorotukseen.

Tämä ei tosin ole kovin sivistynyt johtopäätös, joten seuraava vaihe voi olla myös sellainen, jossa kaikkien marginaalit supistuvat, mutta niiden huonoimpien EMS-yhtiöiden marginaalit vaan uhkaavat valahtaa jo pakkaselle. Siihen kuitenkin uskon, että nyt on käynnissä jonkinlainen jako laatukasvajiin ja vanhojen teollisuusalojen mörnijöihin.

Ei tuo mielestäni nyt sittenkään aivan niin mielettömän lyhyt träkki ole, kuten aiempi kuvakin näyttää. Jos siis hyväksyy tuollaiset 20-30 prosentin kannattavat kasvuluvut osaksi träkkiä vaikkapa vuosilta 2016-2018.

Hinta pitää kyllä sisällään jo hyvää. Tai ainakaan mitään ongelmia se ei oikein kestä. Toisaalta Incapin tapauksessa positiivisen yllätyksen mahdollisuudetkin ovat aina olemassa.

Jos vertaa vaikka juuri NOTEen, joka on ihan mielekäs verrokki, niin molemmat ohjeistavat karkealla tasolla yhteneväistä kasvua, mutta Incapin arvostus taitaa olla maltillisempi. NOTEn eduksi voidaan laskea vaikkapa aavistuksen parempi yritysosto-träkki ja ainakin hajautunut asiakasrakenne, mutta toisaalta Incapin orgaanisen kasvun näytöt ovat paremmat ja kannattavuus “pysyvästi” parempi.

Laadukkaat eurooppalaiset EMS-toimijat ovat ylipäätään tällä hetkellä aika kalliita, mutta suurelta osin se on ihan perusteltuakin, koska ulkoistusasteet, megatrendit, resourcing, vihreä siirtymä jne.

Mutta en ole siis hintakysymyksestä eri mieltä. Jos kasvu tulee olemaan sitä “more modest pace” -tasoa, niin ei tässä sitä kuuluisaa bargainia nyt välttämättä ole tarjolla.

Tämä kassavirta-puoli tuli hyvin esiin myös NOTEn CMD:ssä ja webcastissa. Nyt lähtee kuulemma varastonkierto oleellisesti nopeutumaan ja varasto pienenemään, joten sieltä “vapautuu” aika paljon rahaa kassaan. Incapin tilanteessakin nopealla päässälaskulla kassa voi kilahtaa sen verran hyvin, että siitä on jo mukavasti apua yritysostoihin.

Kysyin muuten webcastissa, että onko riskiä varaston arvonalennuksille, mutta siihen ei tainnut tulla vastausta. 2022 alaskirjattiin ulkomuistista alle 1 M€, että eihän tuo kovin pahalta kuulosta.

Sellainen kannattanee ottaa huomioon, että ostaa Incap sitten mitä tahansa, niin kannattavuus varmuudella heikkenee, koska ostokohde on väkisinkin emoyhtiötä kannattamattomampi. Toisaalta ristiinmyynti, synergiat ja multippeli-arbitraasti (sanotaanko se näin?) voi tuoda hyvää jo aika nopealla aikajänteellä jos ostetaan joku potentiaalinen kohde Saksasta tai Jenkeistä.

Hieno kooste joka tapauksessa @JNivala. En ole siis oikeastaan olennaisesti eri mieltä mistään sanomastasi, mutta ajattelin hieman sörkkiä muutamia oletuksia näkökulman laajentamiseksi.

Katsoin viime vuoden ohjeistusta vastaavaan aikaan ja silloinkin oli samaa riimi: liikevaihto ja liikevoitto ovat aiempaa vuotta suurempia ( ei selvästi suurempia tai vastaavaa). Kuressaaren tehtaan laajennus kohotti tuotantoa alkuvuodesta 50 % ja Intian laajennus lisäävät kapasiteettia merkittävästi, kuten aiemmin on mainittu.

AWS:n tapauksessa myös aprikoitiin, että Incapin kannattavuus heikkenisi, mutta kuinka kävikään… Toivotaan, että hyviä ostokohteita löytyisi. Vuoden 2021 hinnoista on varmasti tultu ja hyvän aikaa alas. Osaketta on myös mahdollista käyttää, mikäli kassatilanne ei ole vielä alkuvuodesta stabiloitunut.

Olipa hyvä raportti. Kävi pieni mäihäkin, kun kevensin position puoleen ennen tulosta ja nyt ostin takaisin.

No niin, eli viime vuosi meni mukiin. Kurssi ilmeisesti reagoi itkuraivareilla koska orgaaniset näkymät.

Siten johto veti pakasta M&A-kortin.

Tämän voi nähdä lasi puoliksi tyhjä tai täynnä -tilanteena. Jos yritysosto tehdään vääränlaisen paineen alla ja hutiloiden, lasi on puoliksi tyhjä. Eikä täydennystä tule.

Jos Otto pystyy pitämään tiimin laser-fokusoituneena, sitten lasi on puoliksi täynnä ja jotain vahvaa tulee top up.

Ensimmäinen ohjeistus on ollut yhtä laiska niin kauan kun olen osaketta seurannut ja omistanut 2015 lähtien. Itse odotin tälle vuodelle rohkeampaa ohjeistusta, mutta komponenttipulan väistyessä pipelinen näkyvyys on Pukin mukaan taas palannut normaaliin, eli lyhentynyt.

Pukki toi myös esille että prosentuaalinen kasvu tulee palaamaan normaalimmaksi. Olisihan se toki absurdia olettaa jotain samanlaisia 50% kasvulukuja tälläisen vuoden jälkeen. Uskon kuitenkin vahvasti että kasvu ylittää inderesin 10% ennusteen.

Incapin yhtiöketju on varmasti laadukkaimpia Foorumin yhtiöketjuja, mitä löytyy. En itse omista Incapin osakkeita, mutta tässä ketjussa on paljon hyvää asiaa yhtiöstä ja siksi tätä ketjua on kiva lukea.

Laitan tähän alle Salkunrakentajan jutun Incapista; Inderesin materiaaleja tai/ja ketjua seuranneille juttu ei hirveästi tarjonne uutta, mutta osaa saattaa kiinnostaa.

”Pitkän aikavälin näkymät elektroniikan sopimusvalmistuksessa pysyvät hyvinä. Arvioimme orgaanisen kasvumme jatkuvan vuonna 2023 mutta hitaammin, mikä parantaa kassavirtaamme ja mahdollistaa varastotasojemme alentamisen”, Pukk toteaa.

Incap arvioi, että yhtiön liikevaihto, liikevoitto ja oikaistu liikevoitto vuonna 2023 ovat suurempia kuin vuonna 2022. Arviot perustuvat oletukseen, ettei odottamattomia Incapin liiketoimintaympäristöön vaikuttavia muutoksia tapahdu esimerkiksi komponenttien saatavuudessa.

Thank you for the interest in Incap. Here are the answers for the Q4 questions.

Incap Q4 Q&A

How did your order book and order intake develop during the quarter?

a. Orderbook is still strong. However, as we expected with the component availability getting better, the visibility is getting shorter, and orders are coming in with a shorter notice. Customers do not need to place orders as early as before and take can secure their orders with shorter notice.

Regarding the “expect competition to increase in many segments”. Do you mean that you see increased competition on existing customers or new customers?

a. Q4: We are not talking about our own competition, but the competition that our customers face. With components available equally for all on the market, we expect competition to increase in many segments. More OEM’s will have components available and that will increase the competition in the market. This can impact our customers’ pricing situation as well.

Do you see that your major customers want to reduce their inventory levels during 2023?

a. In general, we believe that with components getting more available, there is no need for our customers to keep the inventory levels as high as before.

Can we expect the same % EBIT-margins on your new factory in India as the old one? If not, when do you expect to reach a similar level?

a. EBIT levels vary to some extent based on the product mix. Provided that we have the same product mix, the profitability level should stay the same level once the production ramp-up has been finalized.

Have you started to reduce your inventory levels of “safety stock” in Q4?

a. Component availability has started to improve but it will take time before the situation is fully normalized. We will work closely with our customers and manage the inventory levels to meet their needs. We expect our organic growth to continue in 2023 but with a more modest pace, improving our cashflow and giving us possibility to reduce our inventory levels.

Could you talk about your perception of real underlying demand growth vs. build-up of customer inventories during the quarter?

a. Based on our analysis, the majority of our increased deliveries are due to a real underlying demand growth. Our customers typically optimize their inventories rather than build them up. With the component market situation changing, there can a period in the short-term when our customers need to review their stock levels.

“Keskeisin operatiivinen riski on asiakasriski. Yhtiön liikevaihdosta noin 80 prosenttia tulee myynnistä kuudelle suurimmalle asiakkaalle, joista suurimman asiakkaan osuus on merkittävä”

Tuo voisi hyvinkin olla suora lainaus Incapin tilinpäätöksestä, mutta se on Scanfilin vuoden 2006 tilinpäätöksestä. Eihän tämä eroa juuri mitenkään Incapin tilanteesta. Scanfilin osalta krapula oli aikanaan komea, kun tietoliikennesektorin myynnistä lähdettiin hiljalleen hajauttamaan teollisuuselektroniikkaan ja myöhemmin lukuisille muille sektoreille. Asiakasriski ja myynnin segmenttijakauma on hyvällä tasolla tänä päivänä

Kyllä tämän ongelman hoitaminen tulisi olla hyvinkin korkealla johdon prioriteettilistalla. Onhan tilanne hyvä ja mitään akuutteja riskejä ei taida olla asiakkaan lopputuotteen kysynnän osalta, mutta itse kukin nukkuisi yönsä varmasti paremmin

17.1.2023 lehdistötiedotteen mukaan Incap Viro uudisti kaksi nykyistä SMT-tuotantolinjaansa ja lisäsi kolmannen SMT-linjan Kuressaaren tehtaalleen. 1,35 miljoonan euron investointi lisää tehtaan SMT-kokonaistuotantokapasiteettia yli 50 prosentilla.

Tilinpäätöstiedotteen toimitusjohtajan katsauksessa oli, että kolmas Intian tehdas on parhaillaan valmistumassa ja tuotannon ylösajo alkaa suunnitelmien mukaisesti vuoden 2023 ensimmäisen neljänneksen lopulla.

Incapin kotisivuilla on, että Intian nykyisten kahden tehdasrakennuksen kokonaispinta-ala on 11 000 neliömetriä. Nykyaikaiset tilat mahdollistavat erilaisten tuotteiden nopean ja joustavan valmistuksen. Meneillään on laajennusprojekti, jonka valmistuttua tehtaan kokonaispinta-ala on lähes 16 000 neliömetriä. Lisäksi Incap on päättänyt investoida kolmanteen tehtaaseen. Suunniteltu uusi tehdas kasvattaa tuotantokapasiteettia vielä noin 8 500 neliömetrillä.

Jos noita ajattelee, niin eikös Viron osalta siis tullut kapasiteettia lisää 50% tammikuussa, Intiassa kasvaa laajennuksessa 11000 neliömetristä 16000 neliömetriin (vai joko tämä on tehty?) ja lisäksi Q2/2023 alussa on jo kolmas tehdas Intiassa käytössä, joten Intia olisi nyt laajentumassa kaiken kaikkiaan 11000 neliömetristä 24500 neliömetriin (ensin 16000een + kolmas tehdas 8500). Se kuulostaa paljolta ja voisi luulla, että vastaisi vuodelle 2023 aika isoa kasvua taas, jos noista tulee heti kunnolla hyötyä.