Otto Pukk vihdoin ostoksilla.

48 tykkäystä

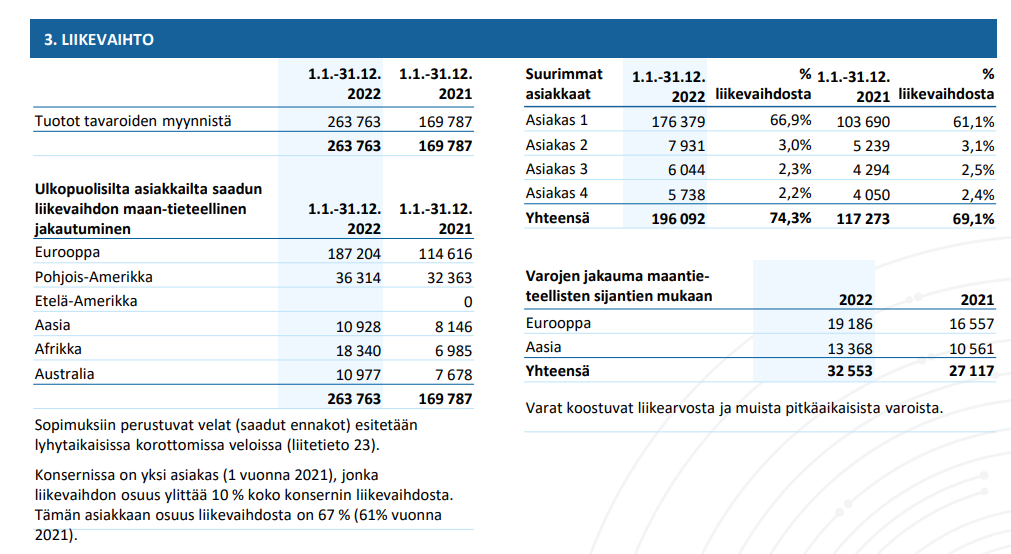

Kuten aiemmin arveltu, kovin on edelleen keskittynyt tuo asiakasrakenne ja suurimman asiakkaan osuus liikevaihdosta jo aivan massiivinen 67 prosenttia.

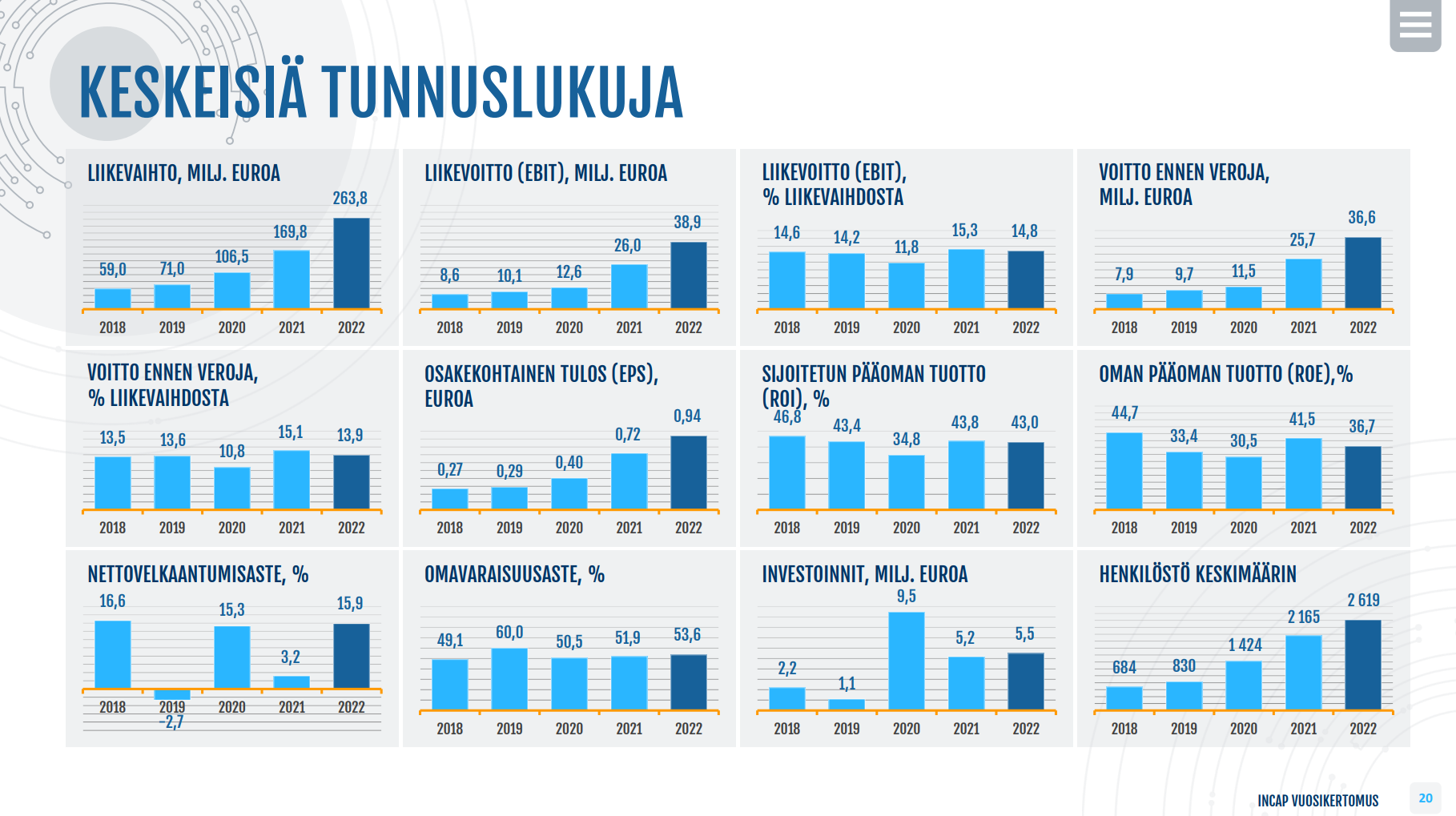

Vuosikertomus hieman uudistuneen oloinen aiempiin vuosiin verrattuna ja sisältää nyt ihan havainnollistavaa pikalukumateriaaliakin:

19 tykkäystä

Victron is of course very dependent on one customer. However, Ifind it encouraging that customer no 2-4 also show very high growth in 2023, with an average of 42%. All customers ex-Victron grow by 32% - in Euro. In SEK or NOK (Note and Kitron) that would translate to closer to 40%. Even ex-¨Victon, InCap was in the fastest grower in the EMS space. Growth looks set to slow down this year, but I guess that it will once again be higher than initial 0-20% guidance.

14 tykkäystä

Harvinaista, että jokin rakennustyömaa on ajoissa maalissa. Näin näyttää käyneen Incapin Intian kolmannen tuotantolaitoksen kanssa ja tuotantoa ajettu ylös Q1:n lopusta lähtien. Rakennuspäätöksestä tuotantoon 2 vuotta ja rakennustyöt taisi ottaa 1,5 vuotta, kun työt aloitettiin Q3/2021.

Jos ramp-up -aikataulu, uuden tehtaan tuotanto tai muu Incap Indiaan liittyvä kiinnostaa, niin Q4-webcastissa oli todella perustavanlaatuaisia kysymyksiä ja vastauksia aiheesta.

Tiivistettynä sanottakoon vain se, että johdon puheiden perusteella tuotanto ajetaan nopeasti ylös 2023 aikana, kapasiteetti on jo varsin hyvin buukattu (aina toki pidetään pientä vapaata uusille tuotannoille), tuotantomix on hyvin samankaltainen kuin muissakin Intian laitoksissa (kts. lainaus alla) ja Intian tuotannon pinta-ala kasvaa 16 000 neliöstä 24 500 neliöön.

Tumkurin tehdas valmistaa muun muassa vaihtosuuntaajia, UPS-laitteita, piirilevyjä polttoaineautomaatteihin ja kestäviin energiatuotteisiin. Tehtaan palveluihin kuuluu piirilevyjen ladonta ja sarjatuotanto, lopputuotteiden kokoonpano, prototyyppien suunnittelu ja valmistus ja

Design for Manufacturing -tuotekehityspalaute, testaus ja magneettiladonta sekä kaapelisarjojen tuotanto.

Henkilöstöstähän yli 80 prosenttia on jo tällä hetkellä Intiassa.

41 tykkäystä

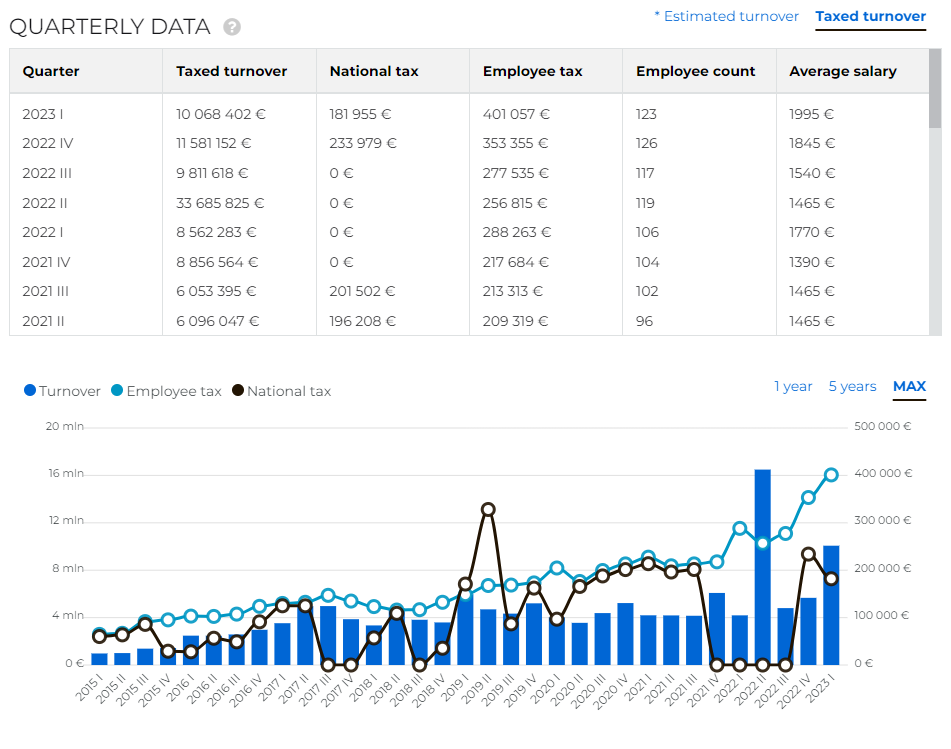

Eestin Q1/23 luvuissa kasvua liikevaihdon osalta Q1/22 verrattuna 17,5%:

Liikevaihdossa kasvua Q1/22 verrattuna 17,5%

33 tykkäystä

Pari keskikiinnostavaa huomiota tosta:

Palkkainflaatio on Virossa ollut kyllä jäätävä kun kattoo noita keskipalkkoja.

Toisaalta Viron tehtaan operatiivinen touhu näyttää skaalautuvan ihan kelvollisesti kun nuppiluku ei ole kasvanut ollenkaan generoidun liikevaihdon tahdissa.

Itse asiassa vaikka palkat on nousseet, akuankka -tyyppisesti lasketut henkilöstökulut per liikevaihto on pysynyt melko flättinä:

| Quarter | Personnel cost -% |

|---|---|

| Q1 2023 | 7,3 % |

| Q4 2022 | 6,0 % |

| Q3 2022 | 5,5 % |

| Q2 2022 | 5,7 % |

| Q1 2022 | 6,6 % |

| Q4 2021 | 4,9 % |

| Q3 2021 | 7,4 % |

| Q2 2021 | 6,9 % |

9 tykkäystä

21 tykkäystä

Victron-peikko puraisi viimein ![]()

Victor Energyn tuoteportfoliota katsoessa voisi kuvitella, että tuotteiden kysyntä kyllä kasvaa pidemmässä juoksussa. Siivittiköhän nyt energiakriisi kysyntäpiikkiin? Kysyntä hiipui energiakriisin hiivuttua, ja varastot jäivät täyteen ![]()

12 tykkäystä

Nyt se yhden asiakkaan renkinä olo kostautui. Inderes ennusti 19% tuloskasvua tälle vuodelle ja nyt tulos laskee…

13 tykkäystä

Nyt on mielenkiintoinen hetki. Kurssista napattiin 30% pois. Jos kyseessä lyhyt hikka, on tässä mielestäni oiva ostopaikka. Kuitenkin isossa kuvassa tämä ala on minusta megatrendissä mukana Kiinariippuvuuden poistamisessa. Kiva kuulla analyytikon mielipiteitä negarista.

9 tykkäystä

Brutaali on -30 % reaktio, mutta ei tämän pitäisi kyllä yllätyksenä tulla kenellekään. Selväähän se on että jos Victronin kysynytä syystä tai toisesta yskii, niin tää tulee tonttiin vähintään väliaikaisesti.

2022 tehtiin 0,98e EPS ja tuosta tullaan jäämään todennäköisesti, joten tämän vuoden kertoimilla ei tämä kyllä halpa ole edelleenkään.

Ongelma on juuri se, että koska meillä ei ole mitään näkyvyyttä Victronin tekemiseen, niin aika arvuutteluksi menee että mitkä kaikki tekijät tässä ovat taustalla. Minun mielestäni se pitää ottaa huomioon riskipreemiossa kun sijoittaa Incapiin ja sitä ei pitkään nähdäkseni hinnassa oikein näkynyt. Jos firma tekisi tänä vuonna noin 0,9e EPS:n (- 8 % lasku), niin tää on silti jotain 14-15 x P/E näillä +13e hinnoilla eli ei tuo edelleenkään kovin houkuttelevasti ole hinnoiteltu.

40 tykkäystä

Laskun jälkeen Incapin marketcap ~370m €

31.12.2022

Vaihto-omaisuus 91 798 000€ (v.2021 59 467 000€)

Myyntisaamiset ja muut saamiset 36 416 000€ (v. 2021 33 654 000€)

Ostovelat ja muut velat 56 708 000€ (v.2021 52 435 000€)

Sanoisin, että vaihto-omaisuutta pitäisi alkaa saada muutettua rahaksi koska myös Incapin varastotasot on selvästi paisuneet ja nyt kun kysyntä sakkaa niitä pitää saada purettua ja sieltä vapautettua rahavaroja käyttöön…

3 tykkäystä

Hauskaa miten tarpeeksi vanhaksi kun elää niin saa kokea livenä samoja juttuja kuin joskus aikaisemmin. Tulee elävästi mieleen Scanfil takavuosilta, jolloin maaniteltiin heikkoa kysyntää merkittävältä asiakkaalta vuosien ajan. Eihän tämän tarvitse niin pitkään tietenkään kestää

Valmistus ja kysyntä ei aina kulje käsi kädessä. Sinänsä ihan uskottavaa, että varastotasojen alas saaminen kestää aikansa ja homma jatkuu taas

Mutta hei! Kasvu jos jatkuu muilla asiakkailla niin tässähän saadaan tasapainoitettua asiakasportfoliota oikein mallikkaasti ![]()

33 tykkäystä

Hyhhyh, ompa tosiaan ikävä tiedote ja kurssireaktio vielä ikävämpi.

Tämän perusteella on kyllä ihan mahdoton arvioida, että onko luvut vähän vai paljon pienemmät kuin viime vuonna. Jotenkin sitä olettaisi, että viime vuodesta tullaan jäämään aika selvästikin jos se jo tässä vaiheessa uskalletaan tiedottaa, ja vasta yksi kvartaali taulussa. Jännä myös nähdä, että miten rajusti tuo iskee kannattavuuteen. Jonkin verranhan varmaan kulut skaalautuu alas, kun työvoima on paljolti vuokraporukkaa ja varastossa lienee vielä hyvin tavaraa, mutta onhan tuossa ihan olennainen kannattavuuskuoppakin varmaan tulossa. Incap on ollut perinteisesti todella hyvä suojelemaan kannattavuutta, mutta nyt sitten testataan, että mikä on homman nimi oikeasti vaikeassa tilanteessa.

Jäin itse viimeisimmistä webcasteista siihen käsitykseen, että asiakkailla ei olisi ollut merkittävää tarvetta ajaa varastoja alas, mutta voihan se tietysti olla, että tilanteet muuttuvat nopeasti ja Incap sekä kenties jopa Victron itse (jos varaston alasajo johtuu kysynnän sakkaamisesta) on yllätetty tässä hieman housut kintuissa.

Incapilla on pitkäaikainen suhde tähän asiakkaaseen, ja se tekee tiivistä yhteistyötä asiakkaan kanssa sopeuttamalla tuotantomääriään auttaakseen asiakasta pienentämään varastotasoaan. Varastojen mukauttamisjakson odotetaan olevan tilapäinen. Asiakkaan taloudellinen asema on vahva, ja sen liiketoiminnan näkymät ovat edelleen hyvät.

Käsittääkseni Victronin kanssa on tehty yhteistyötä vuosikymmeniä ja kuten Otto on monesti sanonut, tässä ollaan todella isosti samassa veneessä hovitilaajien kanssa. Ei siellä paljon silloin pullikoida vastaan, vaan pyritään etsimään kokonaisuuden kannalta paras ratkaisu molemmille, jotta pitkäaikainen strateginen kumppanuus voi jatkua huonojenkin aikojen jälkeen. Huolestuttavaahan tämä Victronin päätös on, mutta toisaalta heilläkin portfolio on ymmärtääkseni sellaisissa tuotesegmenteissä, joille kysyntää piisaa myös tulevaisuudessa, joten ei kai asiakkuuden paluu kasvu-uralle taas 2024 ole mahdottomuus. Vielä huolestuttavampaa tietysti olisi jos päätös johtuisi siitä, että Victron painottaisi tilauksissaan muita EMS-toimittajia, mutta tiedotteen mukaan tästä ei ole kysymys. Toivotaan, että Incapilla on edelleen vahva kumppanuus Victroniin.

Olihan tämä asiakasriski tiedossa ja hieman olen sitä positiossani ottanut huomioonkin viimeisten vuosien aikana, mutta tässä vaiheessa on tietysti helppo jälkiviisastella, että olisi pitänyt olla vielä kriittisempi. ![]()

Jännä muuten nähdä muiden EMS-toimijoiden tilanne Q1-rapsoissa. Siellähän Scanfil laittoi juuri ihan miehekkään positiivisen varoituksen pöytään ja NOTE pyörii ATH-lukemissa samaan aikaan kun se teki myös uuden yritysoston Bulgariasta. Eli EMS-toimijat isossa kuvassa taitaa edelleen porskuttaa ihan nätisti?

43 tykkäystä

Hyvämaineiselle sopimusvalmistajallehan tässä pitäisi olla hyvä paikka hakea uusia kumppaneita, kun tuotantoon tuli tilaa. Mikäli uskoo, että lama iskee ja seuraavat 2-3v mennään mörnien eteenpäin, niin ehkä 12e kurssihinta on korkeahko, mutta taas jos uskoo kevyeen taantumaan ja ensi vuonna jo talouden kasvavan, niin “screaming buy”.

37 tykkäystä

Salkunrakentajan on kirjoittaut Incapista ja sen tulosvaroituksesta, jutun lukee muutamassa minuutissa.

Incapin osakkeen arvostuskertoimet eivät ole erityisen korkeat. Tämän hetken konsensuksen mukaiselle kuluvan vuoden tulosennusteella yhtiön P/E-kerroin on kurssiromahduksen jälkeen 16x.

5 tykkäystä

" Tämän hetken konsensuksen mukaiselle kuluvan vuoden tulosennusteella yhtiön P/E-kerroin on kurssiromahduksen jälkeen 16x."

Onko varoituksen jälkeen kerennyt muodostua jo joku konsensus, kuinka paljon 2022 tulos alitetaan? Ensimmäisenä tulee mieleen että koko artikkeli on hieman hätiköiden kirjoitettu ![]()

33 tykkäystä

Voisivathan nuo antaa paremman ohjeistuksen osarin yhteydessä. Kuvittelisin tilauskannan olevan suhteellisen hyvin tiedossa varsinkin jos on päätetty lähteä purkamaan aktiivisesti varastotasoja

Toisaalta optimisti käsittää ” siirretty tilauksia vuodelle 2024” siten, että pudotus ei välttämättä ole niin suuri. Jos osuus myynnistä on 60 pinnaa niin tämä on vain niin suuri lukema, että vaadittaisiin muilta yhtiöiltä ilmiömäinen suoritus, jotta voitaisiin esittää kasvua kuluvalle vuodelle

7 tykkäystä

Respect! We have today learned, in the most painful way possible, that those were the exact right questions to ask at the moment.

Helmikuu 22.

1)How has your order book and order intake developed during the quarter?

- Regarding the “expect competition to increase in many segments”. Do you mean that you see increased competition on existing customers or new customers?

3) Do you see any increased competition on existing customers?

4) Do you see that your major customers want to reduce their inventory levels during 2023?

5) Can we expect the same % EBIT-margins on your new factory in India as the old one? If not, when do you expect to reach a similar level?

6) Have you started to reduce your inventory levels of “safety stock” in Q4?

7) Could you talk about your perception of real underlying demand growth vs. build-up of customer inventories during the quarter?

19 tykkäystä

Osaako joku sanoa tuosta Victronista tarkemmin, kun Google näyttäisi vuoden 2021 liikevaihdoksi reilua 20 miljoonaa. Vaikka se olisi siitä reilusti kasvanut, niin miten on mahdollista, että Victronille menisi 60% Incapin myynnistä? Joku ei täsmää?

2 tykkäystä