Lukaisin rapsan läpi ja vaikea tehdä sen perusteella muunlaista johtopäätöstä kuin minkä Antti tässä jo teki.

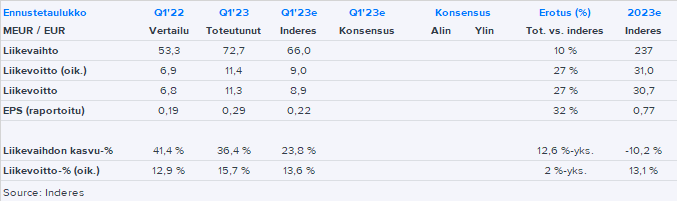

Jos peilataan Antin ennusteisiin, niin nopealla matematiikalla sisään saati nyt Q1:n aikana 30 prosenttia vuoden 2023 ennustetusta liikevaihdosta ja 37 prosenttia ennustetusta liikevoitosta (28 % / 28 % vuoden -22 liikevaihdosta ja liikevoitosta). Koska ohjeistus ennakoi jo tässä vaiheessa liikevaihdon ja liikevoiton laskevan, niin aika rumia nuo tulevat kvartaalit tulevat olemaan. Jännä nähdä, miten sijoittajat näihin reagoivat.

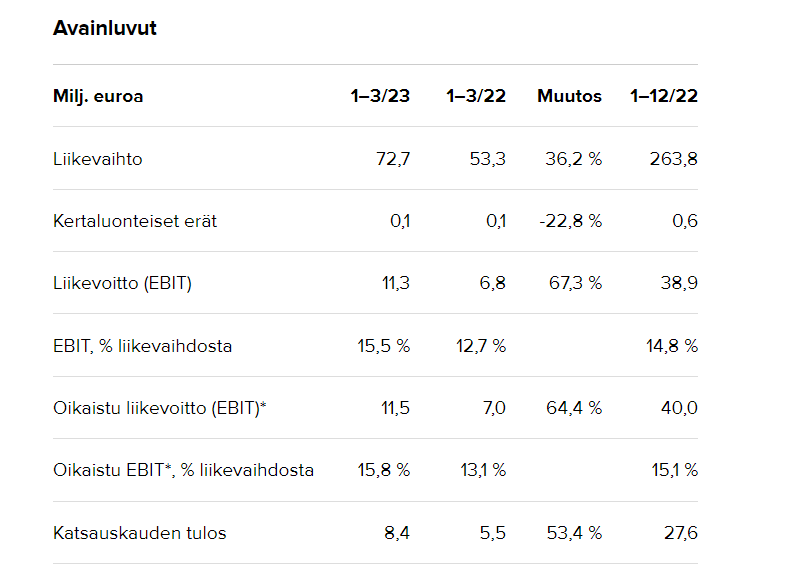

Liikevoittomarginaali Q1:llä oli ihan sietämättömän kova. 15,5 prosentin EBIT aiheuttanee kateutta ihan minkä tahansa EMS-toimijan pääkonttorilla. Tämä ei tietenkään kerro “mitään” tulevaisuuden kannattavuudesta, jota @JNivala n kanssakin jo ehdittiin kauhistella, mutta johto on ainakin luottavainen siihen, että kannattavuus säilyy hyvällä tasolla:

Olemme kuitenkin vakuuttuneita siitä, että hajautettu toimintamallimme ja sitoutunut tiimimme auttavat säilyttämään hyvän kannattavuustason myös tulevaisuudessa.

Tuloslaskelmaa jos tilinpäätöksestä selailee, niin ei siellä toki ihan mielettömiä kiinteitä kustannuksia ole, joten miksei Incap ketteränä toimijana saisi kannattavuuksiaan puolustettua, kun näyttöjäkin tästä on.

Victronin tilanteesta on paha sanoa mitään tarkempaa, mutta ilmeisesti sielläkin edelleen kasvu jatkuu, joskin odotuksia loivemmalla käyrällä:

Aiemmin huhtikuussa suurin asiakkaamme ilmoitti meille, että heidän varastotasonsa olivat kasvaneet liian korkeiksi, koska kasvu on alkuperäistä ennustetta hitaampi. He ovat päättäneet pienentää varastotasojaan ja siirtävät siksi joitakin tilauksia vuodesta 2023 vuoteen 2024.

En tunne kilpailija Scanfilin portfoliota tarkemmin, mutta jos oikein aamulla luin, niin heidän raportissaan hehkutettiin juuri tätä vihreän teknologian segmenttiä Euroopan osalta, että se vetää nyt kuin junan vessa.

Varastotaso näyttää kasvaneen merkittävästi vuoden takaiseen, mutta on alkanut jo alentua korkeimmilta vuoden 2022 lopun tasoilta, kuten odotettavissa olikin. Rahavirtalaskelmaa ei näistä liiketoimintakatsauksista näytä löytyvänkään, mutta tulee olemaan mielenkiintoista seurata myös tämän vuoden rahaliikennettä.