En tunne tätä rahastoa sen tarkemmin mitä tästä keskustelusta olen lukenut.

Oleellista (kuten täällä jo on pohdittu) on vivun hinta.

Yleisesti ottaen molemmissa on puolensa, kun verrataan instrumenttia (kuten tämä rahasto), jonka sisään on leivottu vipu, ja omalla lainarahalla vivutettua vastaavaa portfoliota. Vivun sisältävän intrumentin etu on, että siihen sijoittaessa ei tule margin-callia ja voit menettää maksimissaan sijoittamasi 100%. Yleensä nämä tuotteet myös käsittääkseni voivat saada vipunsa johdannaisilla kilpailukykyiseen hintaan. Toisaalta nämä instrumentit resetoivat velkavipunsa tavoitevipuun, mikä johtaa ns. volatiliteettiveroon (volatility tax tai variance drag).

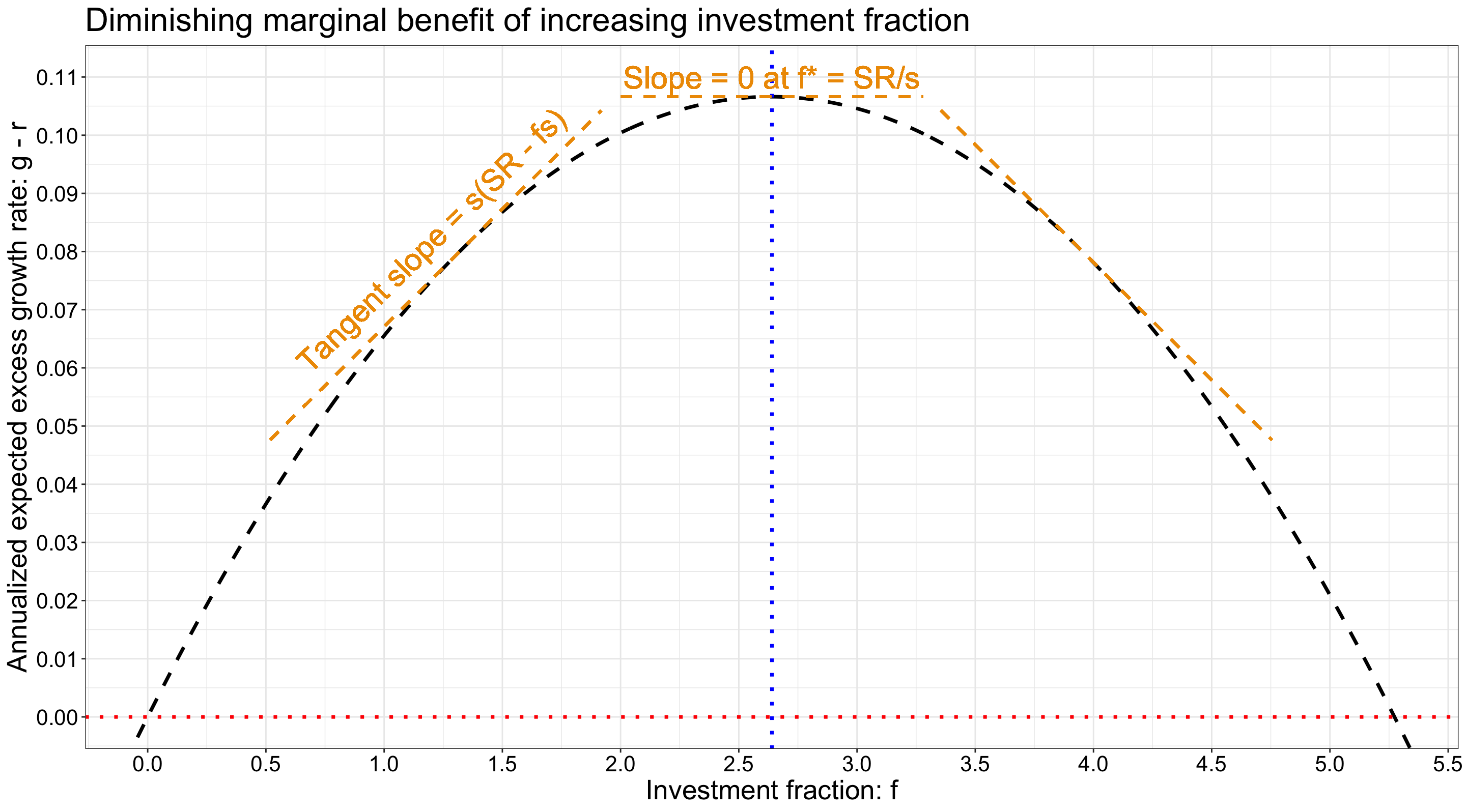

Volatiliteettivero pakottaa (geometrisen) tuotto-odotuksen käyrän vivun funktiona paraabelin muotoiseksi (nousevan suoran sijaan). Historiallisesti (USAssa lähes 100 vuoden periodilla) teoreettinen maksimi CAGR:n tuottava vipukerroin on ollut (päivittäisellä vivun resetoinnilla) 2.64. Tämä on teoreettinen arvo, koska se olettaa, että vivun hinta on sama kuin riskitön korko (monthly T-bill). Oikeasti vivun hinta on korkeampi ja vivutettu tuotto matalampi.

Oleellista on, että vivuttaessa pysyy paraabelin nousevalla reunalla ja mielellään kohtuullisen jyrkästi nousevalla kohdalla, jotta vivusta saadaan selkeästi hyötyä. Alla teoreettinen kuva USAn markkinan historiallisesta datasta. Kuvassa vipukerroin 1.25 olisi vielä kohtuullisen jyrkästi nousevalla kohdalla paraabelia.

Sinänsä kun tuo velkavivun resetointi tavoitevipuun tehdään, niin tiheämpi resetointitahti (poislukien mahdolliset kulut instrumentin sisällä) ei ole huono asia – päinvastoin CAGR on hieman korkeampi päivittäisellä resetoinnilla verrattuna kuukausittaiseen.

Tarkemmin vivuttamisesta ja paraabelista täällä: The Kelly criterion, capital market parabola & the almighty Sharpe ratio - Outcast Beta

Yleisesti ottaen vivuttaessa laaja hajautus on erityisen tärkeää.

Tuossa alla esimerkki. Kuvassa nähdään vivutettuja geometrisia tuotto-odotuksia (riskittömän tuoton päälle) eri kokoisille portfolioille. Käyrien muoto on tuttu paraabeli. Satunnaisesti valitun yhden osakkeen portfolion tuotto-odotus on ollut melko tarkkaan riskitön korko noin 60% allokaatiolla ja vahvasti negatiivinen suuremmalla allokaatiolla. Mitä suurempi vipu, sitä enemmän hajautettu portfolio (BM eli BenchMark sisältää kaikki USAn markkinan osakkeet) tuottaa odotusarvoisesti heikosti hajautettuun verrattuna.

Tarkemmin aiheesta täällä: Diversification is a negative price lunch - Outcast Beta

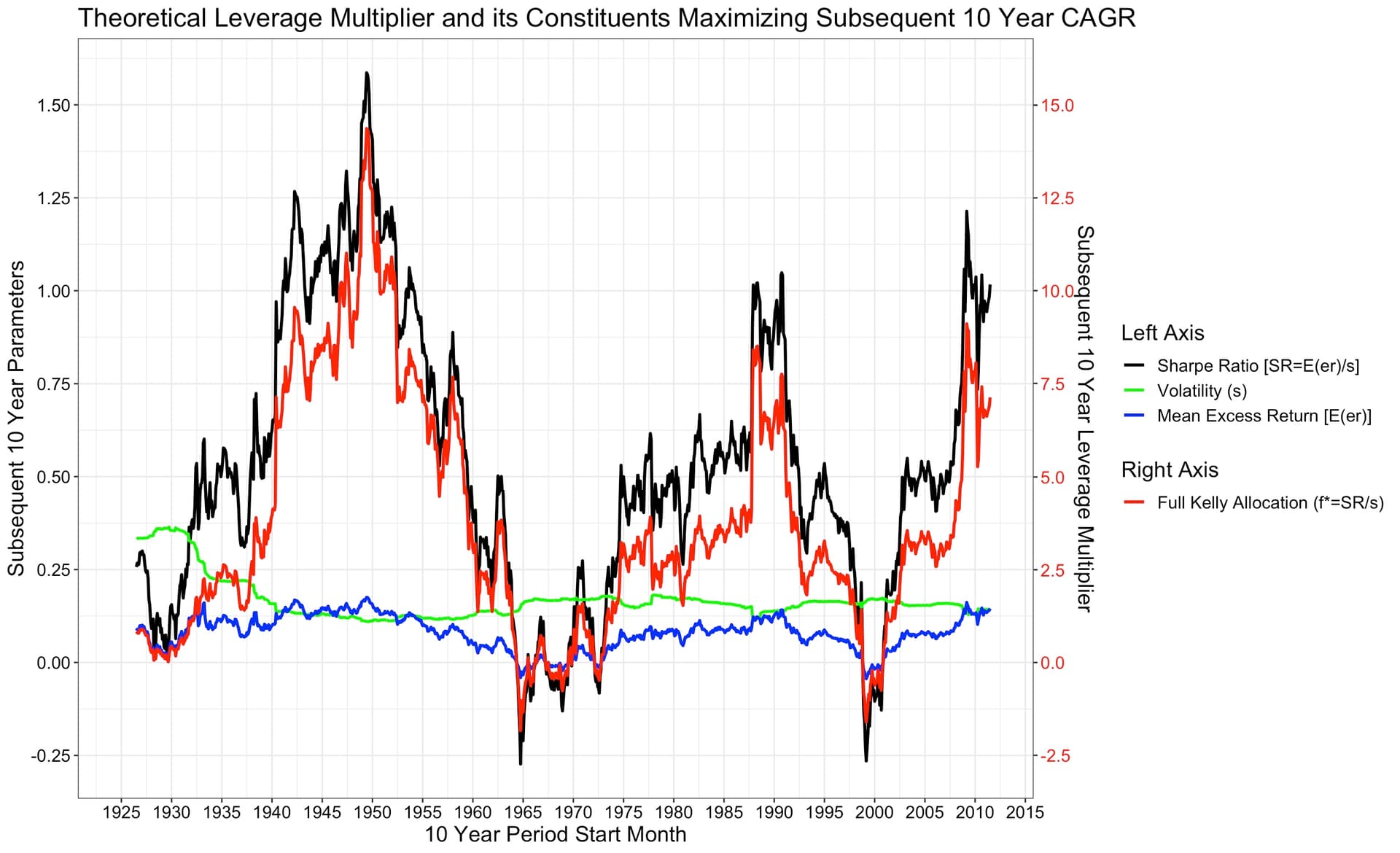

Paraabelin huippu (punainen käyrä) ja siten koko paraabeli (opportunity set) on vaihdellut kuitenkin rajusti historiassa. Alla rullaavat 10 vuoden periodit USA:n datasta. Eli 10 vuoden periodillakin vaihtelu on ollut todella suurta. Joskus harvoin, kuten teknokuplan huipulla, olisi myös kannattanut shortata markkinaa. Ei ole helppo tietää missä kohtaa paraabelia tulee olemaan seuraavan 10 vuoden aikana.

Aiheesta enemmän täällä: Market timing lessons drawn from a clairvoyant - Outcast Beta

Vipu on oleellista salkkutasolla (portfoliotasolla), ei niinkään yksittäisten salkun rivien kohdalla (olettaen, että salkkua rebalansoidaan). Tästä hyvä (teoreettinen) esimerkki Hoffsteinilta: https://twitter.com/choffstein/status/1707391060828193078?s=61&t=PolYCfmtN08zxc3LA4fhwA

Lisäksi (ainakin USAssa) näyttää olevan vivutettuja ETFiä saatavilla varsin maltillisin kuluin: https://twitter.com/hml_compounder/status/1707420605866270823?s=61&t=PolYCfmtN08zxc3LA4fhwA