Muutaman viestin nyt sulta lukeneena, et taida hirveästi tietää mistä puhut vaikka bloginkin olet kirjoittanut aiheesta. Kaikki mitä sijoitat ACWI indeksin ulkopuolelle on näkemyksen ottamista. Myös se, että ajattelet että Kiina tulisi ylipainottaa koska kasvava talous. Suuri virhe on ajatella että economy olisi sama kuin stock market, koska näin ei todellakaan ole.

4 tykkäystä

Et tainnut kovin huolella lukea sitten.

Totesin, että suurin osa maailma-rahastoista ei seuraa ACWI-indeksiä (tekemässäni vertailussa vain yksi), jolloin ne eivät sisällä esimerkiksi kehittyviä maita, kuten Kiinaa ja Intiaa lainkaan. Joistain myös puuttuu vaikkapa Afrikka, Lähi-Itä ja Etelä-Amerikka kokonaan. Eroja on.

Tällaisen ”maailma”-rahaston valintaa voi pitää näkemyksen ottamisena verrattuna sellaiseen, joka seuraa ACWI-indeksiä. On tietoinen valinta rajata sijoitukset vain kehittyneisiin maihin.

Toin esiin, että Kiina on BKT:lla mitattuna maailman toisiksi suurin talous (pian suurin), josta syystä sen jättäminen kokonaan pois on näkemyksen ottamista. En esittänyt, että maiden tulee olla indeksissä ja rahastossa BKT:n mukaisin osuuksin. Kummeksuin Kiinan puuttumista useimmista rahastoista, jotka kuitenkin kutsuvat itseään maailma-rahastoiksi tai sen olemattoman pientä osuutta.

Kirjoitin, että ei ole olemassa mitään absoluuttista totuutta sen suhteen, millä painolla vaikkapa Yhdysvallat on mukana sijoitussalkussa, vaan kyseessä on aina likiarvo, joka muuttuu ajan saatossa. USA on eri painoin mukana eri indekseissä. 55-65% on tavanomainen haarukka.

Erilaisia indeksejä onkin nykyään valtava määrä, ja koko ajan syntyy lisää. Esimerkiksi ESG-skriinaukset ovat viime aikoina olleet kasvava trendi ja sulkeneet kokonaisia toimialoja ulos indeksistä. Osa niistä on parempia valintoja kuin toiset sijoitussalkun ytimeksi.

Näköjään smallcapvaluet ZPRV ja ZPRX on tullu nordnetille kk-säästöön

15 tykkäystä

Ai että, juuri neljä päivää sitten anelin noita kuukausisäästöön ehkä sadannen kerran, ja nyt näköjään viimeinkin tärppäsi.

Vielä kun saisi JPGL:n!

8 tykkäystä

Kiina ei tosiaan puutu ACWI indekseistä vaan on siellä ihan oikealla painolla eikä mitenkään “olemattoman pienellä osuudella” kuten puhuit. Se, että sinä sijoittaisit siihen 50% salkusta, koska kiina on talousmahti, ei tee siitä hyvää sijoitusta eikä sen osuutta koko maailman ACWI indeksissä pitäisi nostaa. Silloin sinä otat näkymystä.

Kirjoitin, että ei ole olemassa mitään absoluuttista totuutta sen suhteen, millä painolla vaikkapa Yhdysvallat on mukana sijoitussalkussa, vaan kyseessä on aina likiarvo, joka muuttuu ajan saatossa. USA on eri painoin mukana eri indekseissä. 55-65% on tavanomainen haarukka.

Niin, paitsi absoluuttinen tämän hetkinen totuus löytyy ACWI indeksistä ja vuosien mittaa se päivittyy - ihan itsestään ja ilmaiseksi. Jos joskus se kiina sieltä nousee (huom! Ei bkt vaan markkinat) niin sitten se päivittyy itsestään vastaamaan uutta painotusta. Nyt se vaan on valitettava fakta, että jenkit ovat koko maailman markknoista iso osuus.

4 tykkäystä

Nonniiin. Saiskohan tätä vipurahastoa vielä vivutettuakin ![]()

E:lainoitusaste 75%, eli kyllä saa vivulla

17 tykkäystä

Mielenkiintoisen oloinen tuote nopealla vilkaisulla. Käsitinköhän nyt oikein jos vertaa tuota vaikka Nordnet Indeksirahasto Maailmaan ja kertasijoitus esim. 5000e: Maailma 125 kulut 0,49% eli 24,50e vuodessa ja rahasto ostaa indeksiä 6250e edestä. Jos saman tekee tuon normirahaston kanssa, vipua pitäisi ottaa 1250e, joka kultaluoton korolla 3,49% tarkoittaa 43,63e kuluja vuodessa. Tämän lisäksi vielä normikulut 0,30% eli 18,75 e/v, jolloin kulut yhteensä 62,38 e/v. Jos kultaluoton korko olisi 0,99%, olisi kulut yhteensä 31,13 e/v eli edelleen tuo Maailma 125 olisi edullisempi. Toki erot aika pienet ja kultaluoton korot voi vähentää verotuksessa, mutta jos on ikiholdaaja niin ei tule mitään vähennettävää. Jätinkö jotain huomioimatta tai laskinko väärin?

7 tykkäystä

Pnkohan rahasto mallia Daily Reset. Koska se ei ole hyvä. @Markku_Kurtti varmaan foorumin pätevin tässä asiassa.

Valmiiksi vivutettu rahasto vai vastaava rahasto/etf nordnetin lainalla?

8 tykkäystä

Avaintietoasiakirjasta “Vivutus on kuukausittainen. Sijoittajien on otettava huomioon, että kuukausittaisten tulojen yhdistämisestä johtuen indeksin (ja siten myös alarahaston)

kumulatiivinen tuotto- tai arvonkehitys yli kuukauden mittaisilla ajanjaksoilla ei ole täsmälleen 1,25-kertainen kohdeindeksin tuottoon nähden.”

Volatiliteetin vaikutus tuottoihin mietittytää myös. ![]() Synteettinen rahasto muuten kyseessä.

Synteettinen rahasto muuten kyseessä.

5 tykkäystä

Ei se vivuttaminen ole Nordnetillekään ilmaista.

Lisäksi kysymysmerkkinä on tuon edellä mainitun kuukausittaisen vivutuksen vaikutus.

6 tykkäystä

Minulla on salkussa ETF:t IS3N ja EUNL. Näiden lisäksi tuli ostettua matalien kulujen (0,07 %) ja matalien arvostuskertoimien takia Euroopan STOXX Europe 600 indeksiä seuraava LYP6. Lisäksi omistan lähinnä yhdysvaltalaisten yhtiöiden osakkeita. Nyt taitaa jäädä salkussa kehittyneet markkinat Aasian osalta (Japani, Australia ym.) alipainoon. Miten kannattaisi tasapainottaa tällaista salkkua?

4 tykkäystä

Tätä ihmettelinkin, mutta en löytänyt tuota mistään kovin selkeästi ilmaistuna. Lisäksi ao. lainaus rahaston UKK -osiosta:

”Rahoituskustannus on se korko, jota rahasto maksaa saamastaan lainarahasta, jolla se hankkii lisää osakkeita luodakseen vipuvaikutuksen. Osakkeita ostetaan pääasiassa Yhdysvaltain dollareissa (USD), ja siksi rahoituskustannus perustuu yhdysvaltalaiseen SOFR-viitekorkoon, joka liikkuu tällä hetkellä 5 %:n tienoilla.”

Eli tällä hetkellä vivutus tuon kautta noin 1,5% kalliimpaa kultaluottoon verrattuna.

12 tykkäystä

Kiitos kun kaivoit.

Tämä tarkoittaa, että vastaava vivuttamaton rahasto superluotolla on parempi vaihtoehto kuin tuo vivutettu rahasto.

12 tykkäystä

Jep, kiitoksia. Itsellä on ollut kk-säästössä jonkin aikaa rahasto IUSN. Noiden mainittujen ohella on tullut näköjään myös maailman rahasto ZPRS, mikä on kuluilta vähän kalliimpi (0,34% vs 0,45%). Ne taitaa seurata samaa indeksiä MCSI World small cap.

Miten näette noiden uusien soveltuvuuden hajautukseen/muita eroja verrattuna IUSN? Etenkin jos muu salkku on aika tyypillinen, eli isoja indeksejä ja suoria eurooppalaisia suuryhtiöitä. Ohessa vielä MCSI world small capin omistusten maantieteellinen jakauma.

Rahastojen P/E:t on morningstarin mukaan ZPRS 13,43, ZPRV 10,21 ja ZPRX 9,31. Vertailun vuoksi SXR8 (SP500) on 19,81, SXRV (Nasdaq) lähes 26 ja SLG8 (HEX) 11,76. Eipä tuo juuri mitään hyödyllistä kerro ilman kontekstia mutta ainakin sen, että huipuista on tultu kaikissa small capeissa uusien tuottovaatimusten myötä todella reilusti alas ja käsittääkseni keskiarvon alapuolella, kuten myös Helsingin pörssissä. US small cap average P/E 10v on yli 18. Voi tosin olla että tuo P/E on huonompi mittari pienyhtiöihin kun siellä lienee tappiolliset pienyhtiöt mukana, joita lienee suhteessa enemmän, ja vertailukohta ehkä 2022 tulos.

Sitten on tietty vielä tuo uusi kehittyvien markkinoiden small cap ETF SPYX. Sen P/E on 12,62.

Kiitokset myös yllä olevista kommenteista liittyen uuteen vivutettuun rahastoon.

4 tykkäystä

Lisäksi tämäkin Nordnetin uusi rahasto on synteettinen, aiempien Maailma-, USA-, Kehittyvät markkinat- ja Eurooppa -indeksirahastojen tavoin.

2 tykkäystä

En tunne tätä rahastoa sen tarkemmin mitä tästä keskustelusta olen lukenut.

Oleellista (kuten täällä jo on pohdittu) on vivun hinta.

Yleisesti ottaen molemmissa on puolensa, kun verrataan instrumenttia (kuten tämä rahasto), jonka sisään on leivottu vipu, ja omalla lainarahalla vivutettua vastaavaa portfoliota. Vivun sisältävän intrumentin etu on, että siihen sijoittaessa ei tule margin-callia ja voit menettää maksimissaan sijoittamasi 100%. Yleensä nämä tuotteet myös käsittääkseni voivat saada vipunsa johdannaisilla kilpailukykyiseen hintaan. Toisaalta nämä instrumentit resetoivat velkavipunsa tavoitevipuun, mikä johtaa ns. volatiliteettiveroon (volatility tax tai variance drag).

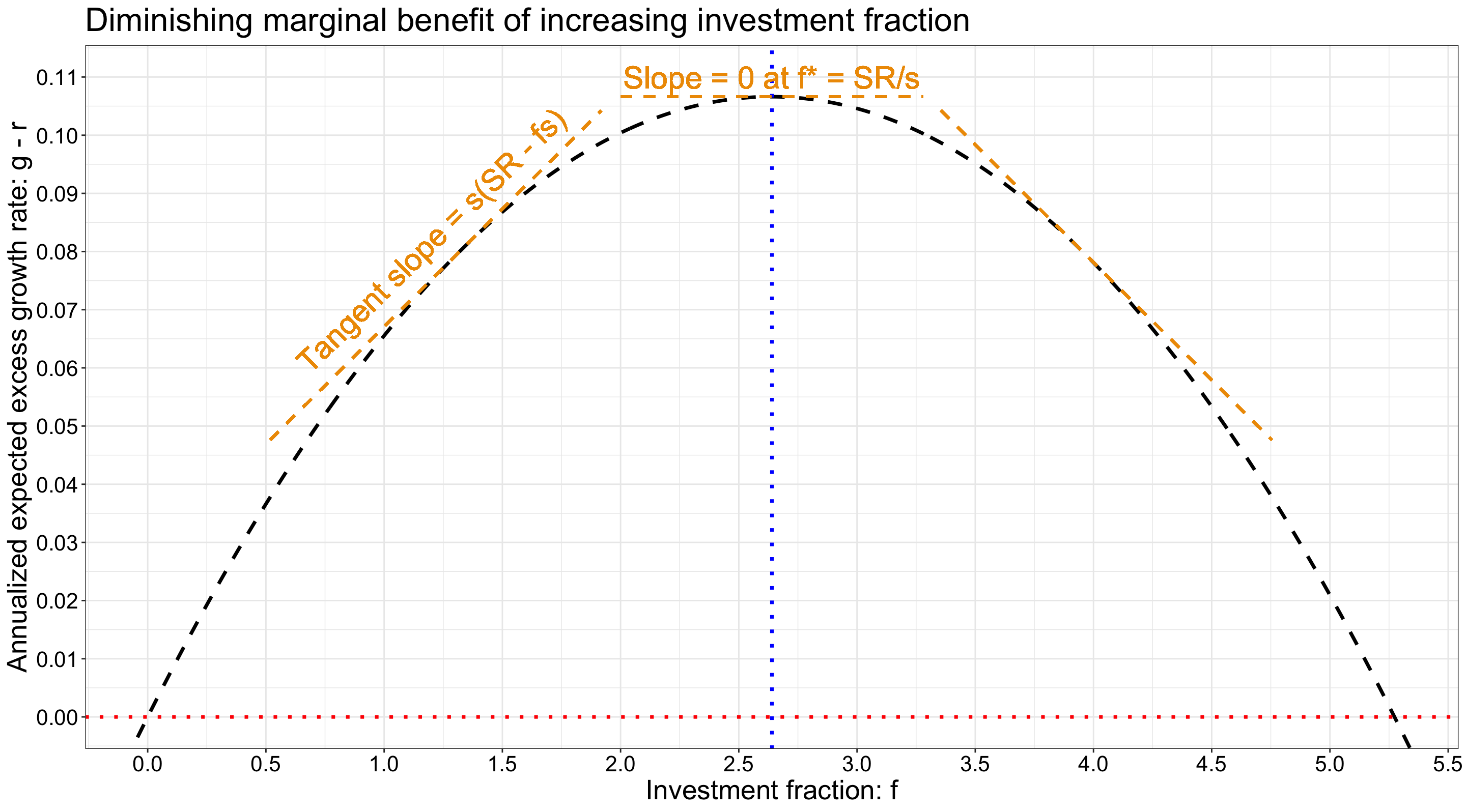

Volatiliteettivero pakottaa (geometrisen) tuotto-odotuksen käyrän vivun funktiona paraabelin muotoiseksi (nousevan suoran sijaan). Historiallisesti (USAssa lähes 100 vuoden periodilla) teoreettinen maksimi CAGR:n tuottava vipukerroin on ollut (päivittäisellä vivun resetoinnilla) 2.64. Tämä on teoreettinen arvo, koska se olettaa, että vivun hinta on sama kuin riskitön korko (monthly T-bill). Oikeasti vivun hinta on korkeampi ja vivutettu tuotto matalampi.

Oleellista on, että vivuttaessa pysyy paraabelin nousevalla reunalla ja mielellään kohtuullisen jyrkästi nousevalla kohdalla, jotta vivusta saadaan selkeästi hyötyä. Alla teoreettinen kuva USAn markkinan historiallisesta datasta. Kuvassa vipukerroin 1.25 olisi vielä kohtuullisen jyrkästi nousevalla kohdalla paraabelia.

Sinänsä kun tuo velkavivun resetointi tavoitevipuun tehdään, niin tiheämpi resetointitahti (poislukien mahdolliset kulut instrumentin sisällä) ei ole huono asia – päinvastoin CAGR on hieman korkeampi päivittäisellä resetoinnilla verrattuna kuukausittaiseen.

Tarkemmin vivuttamisesta ja paraabelista täällä: The Kelly criterion, capital market parabola & the almighty Sharpe ratio - Outcast Beta

Yleisesti ottaen vivuttaessa laaja hajautus on erityisen tärkeää.

Tuossa alla esimerkki. Kuvassa nähdään vivutettuja geometrisia tuotto-odotuksia (riskittömän tuoton päälle) eri kokoisille portfolioille. Käyrien muoto on tuttu paraabeli. Satunnaisesti valitun yhden osakkeen portfolion tuotto-odotus on ollut melko tarkkaan riskitön korko noin 60% allokaatiolla ja vahvasti negatiivinen suuremmalla allokaatiolla. Mitä suurempi vipu, sitä enemmän hajautettu portfolio (BM eli BenchMark sisältää kaikki USAn markkinan osakkeet) tuottaa odotusarvoisesti heikosti hajautettuun verrattuna.

Tarkemmin aiheesta täällä: Diversification is a negative price lunch - Outcast Beta

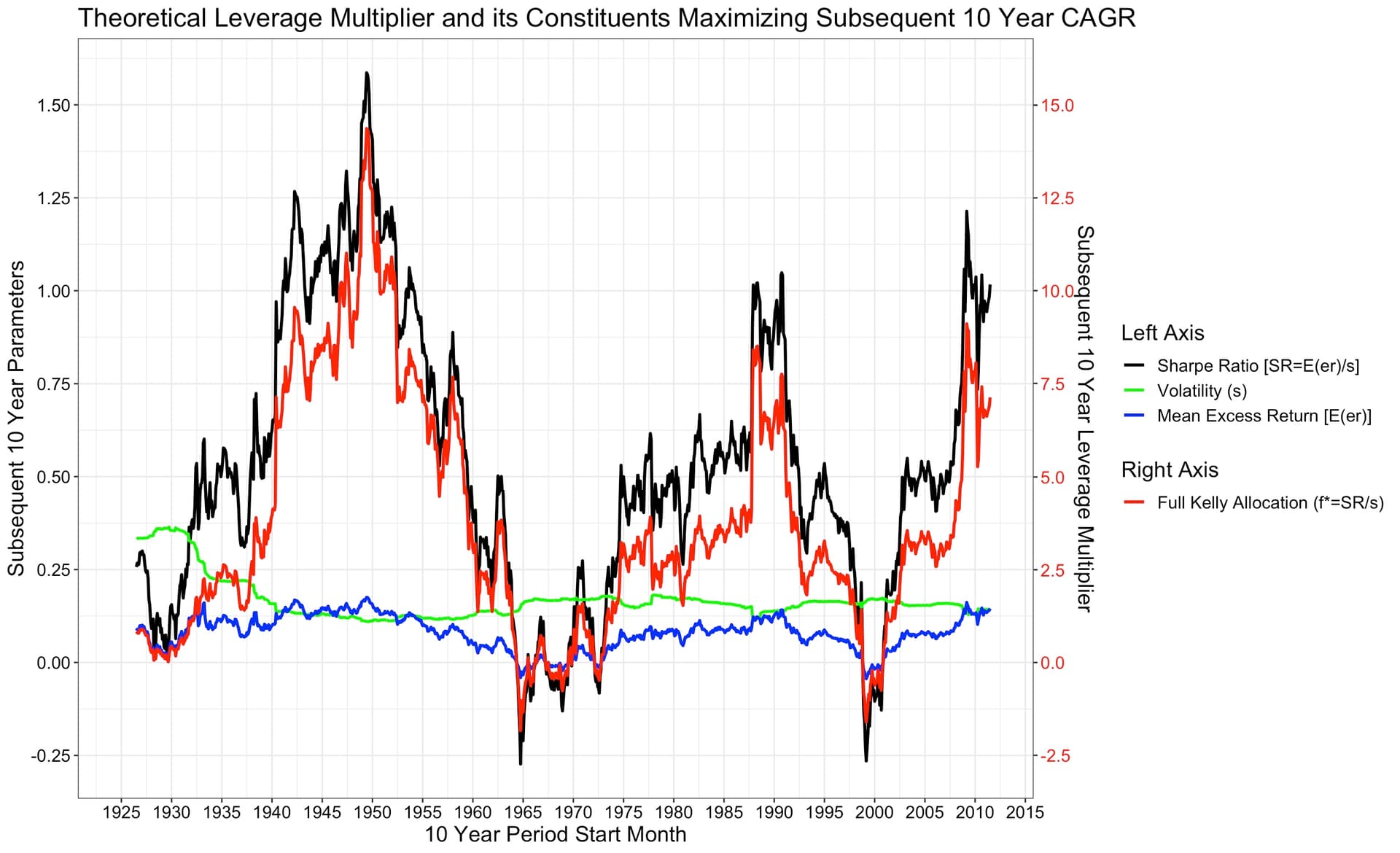

Paraabelin huippu (punainen käyrä) ja siten koko paraabeli (opportunity set) on vaihdellut kuitenkin rajusti historiassa. Alla rullaavat 10 vuoden periodit USA:n datasta. Eli 10 vuoden periodillakin vaihtelu on ollut todella suurta. Joskus harvoin, kuten teknokuplan huipulla, olisi myös kannattanut shortata markkinaa. Ei ole helppo tietää missä kohtaa paraabelia tulee olemaan seuraavan 10 vuoden aikana.

Aiheesta enemmän täällä: Market timing lessons drawn from a clairvoyant - Outcast Beta

Vipu on oleellista salkkutasolla (portfoliotasolla), ei niinkään yksittäisten salkun rivien kohdalla (olettaen, että salkkua rebalansoidaan). Tästä hyvä (teoreettinen) esimerkki Hoffsteinilta: https://twitter.com/choffstein/status/1707391060828193078?s=61&t=PolYCfmtN08zxc3LA4fhwA

Lisäksi (ainakin USAssa) näyttää olevan vivutettuja ETFiä saatavilla varsin maltillisin kuluin: https://twitter.com/hml_compounder/status/1707420605866270823?s=61&t=PolYCfmtN08zxc3LA4fhwA

32 tykkäystä

Salkun rebalansointi taitaa olla oleellista näiden vipurahastojen kanssa.

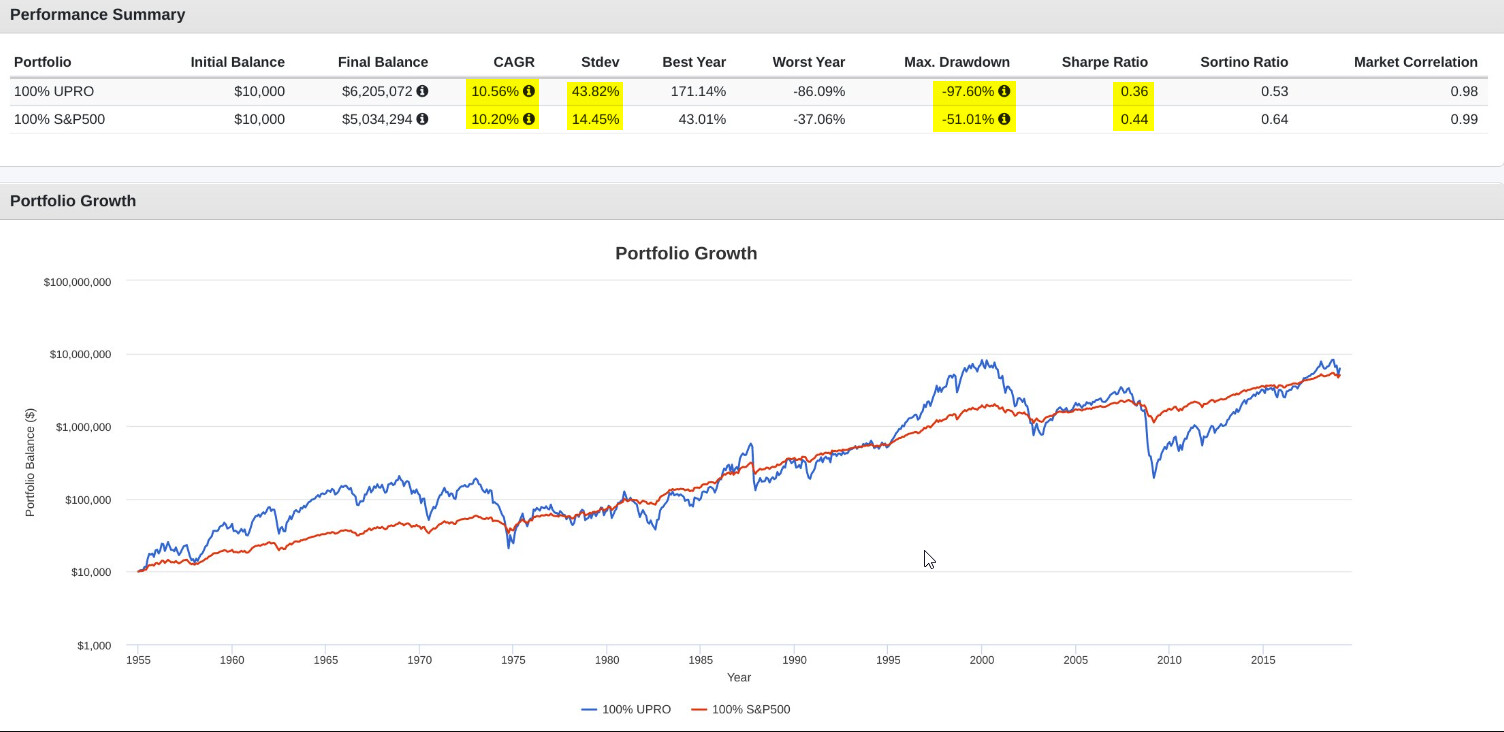

SP500 3x(UPRO) vs SP500 näyttää aika karulta. UPRO max drawdown 97,6% ![]()

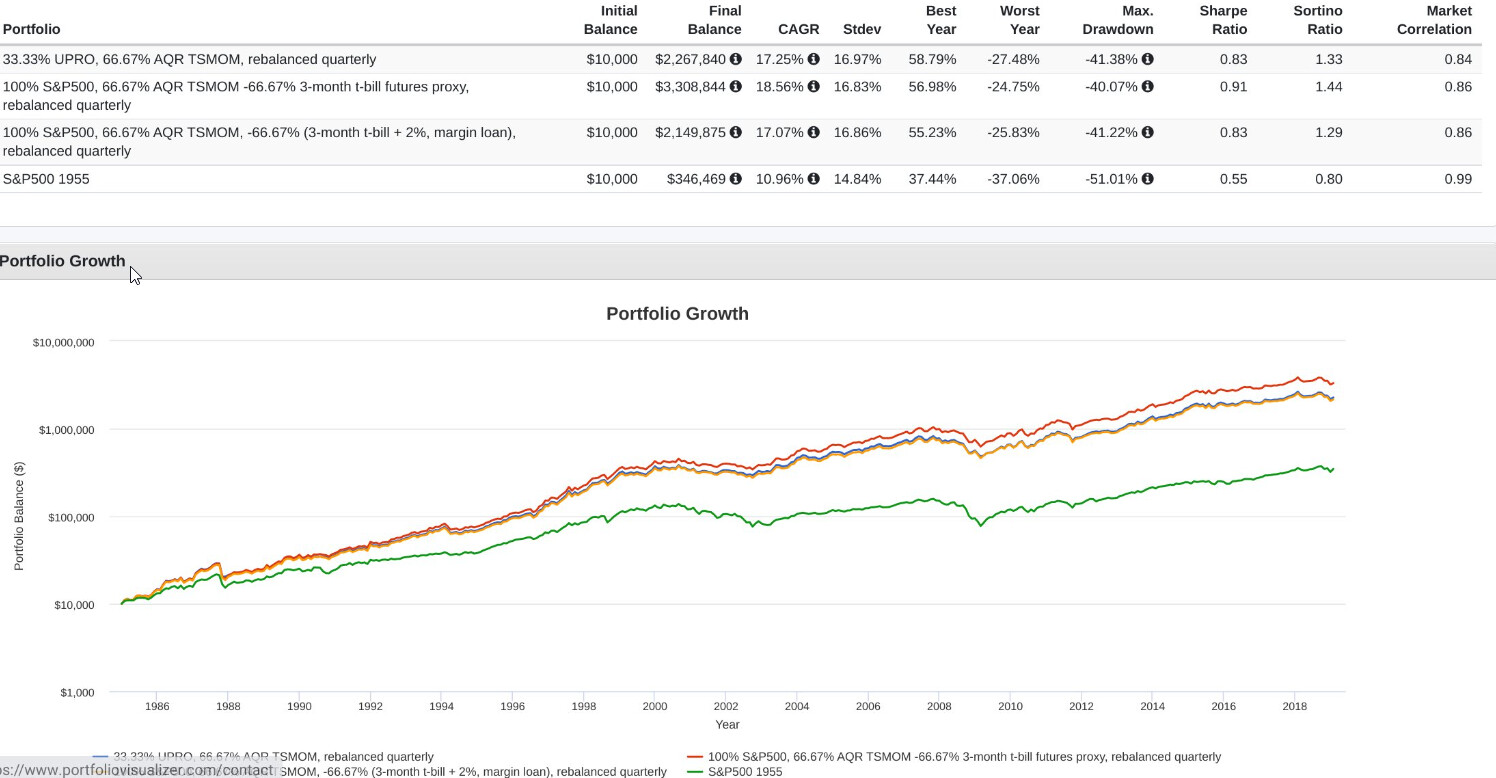

Mutta 33,33% UPRO + 66,67% AQR time series momemtum indeksi kvartaaleittain rebalansoituna näyttää lupaavalta.

7 tykkäystä

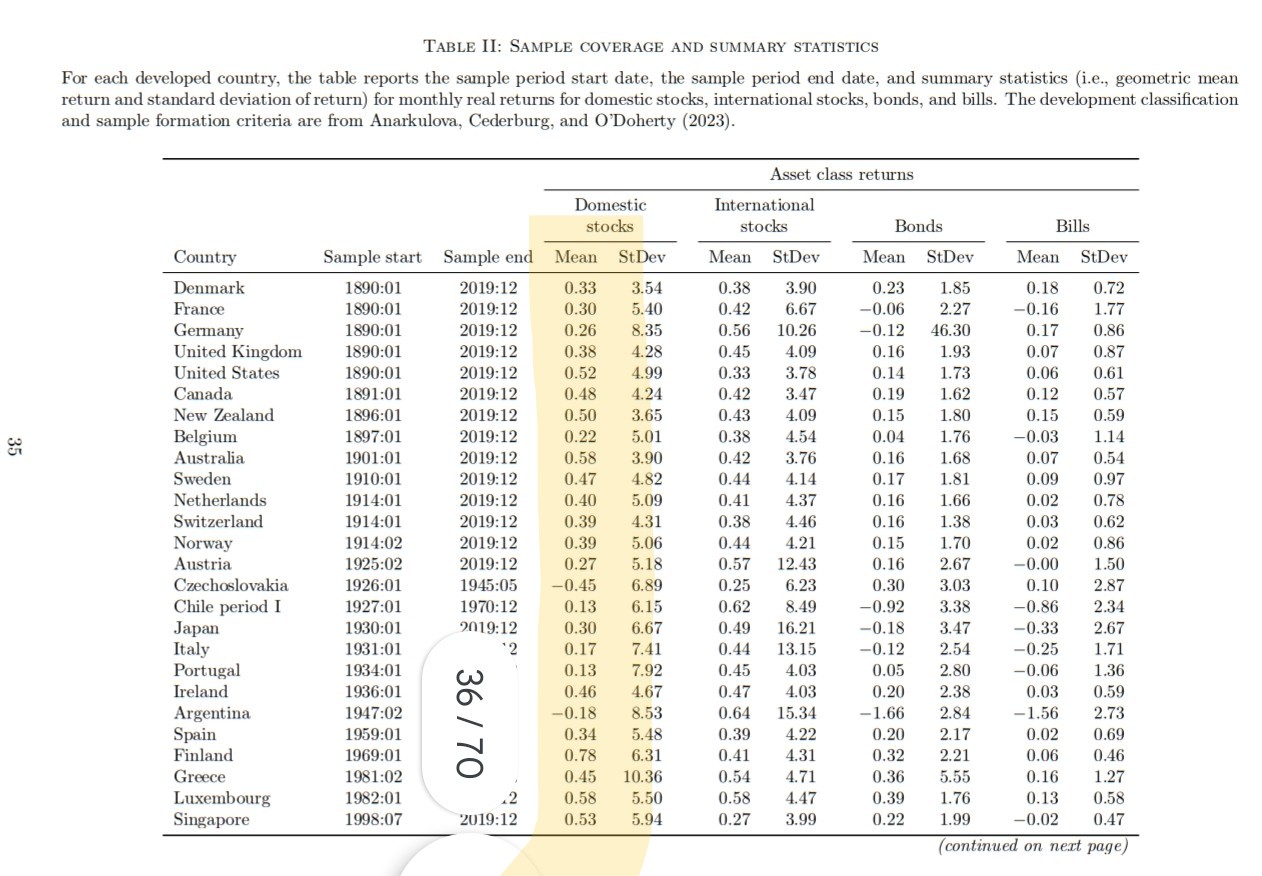

We demonstrate that reducing the domestic

stock weight to 35% (and investing 65% internationally) produces small performance improvements

relative to the Stocks/I strategy. This 35% domestic weight remains a large home bias for non-US

investors, but we show that further reductions in domestic investments come at a cost of worse

performance. As such, our results suggest that non-US investors should have a home bias in their

equity portfolios.

Lähde: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4590406

Jahas, pitäiskö sitä OMXH25 ottaa sitten ihan kunnon painolla salkkuun ![]()

Edit. On kyllä tuo yksittäisten maiden mediaani kuukausireaalituoton varianssi aika paljon suurempi kuin kansainvälisessä kolumnissa. ![]() mitähän tästä pitäisi ajatella.

mitähän tästä pitäisi ajatella.

6 tykkäystä

Sain artikkelin kirjoittajalta vastauksen kysymykseeni, pitääkö tosiaan omaa kotimaata painottaa Euroopassakin noin paljon.

Scottin vastaus:

“We’re only estimating a 0.35 correlation at a 30-year horizon between real returns on domestic stocks and non-currency-hedged international stocks, so domestic stocks provide some good diversification. A risk from investing almost entirely internationally for a non-US investor, for example, is that the US dollar weakens over a couple of decades. That would hurt your international portfolio performance since the US is half of that portfolio. But then if you currency hedge, you lose the local inflation hedge from exchange rate fluctuations. The data say to have a home bias, we didn’t try to make it so.”

Vastauksesta jäi vielä epäselväksi, tarkoittaisiko se nykyaikana euromaiden ylipainottamista, vai edelleen Suomen ylipainottamista. Kysyin jatkokysymyksen ja raportoin takaisin myöhemmin.

6 tykkäystä

Jos pääefekti kotiinpäin vetämisestä tulee valuuttavaikutuksesta, niin eikö sen pitäisi olla ihan sama, että mihin euromaahan varansa lykkää? Jos siis itselle relevantein valuutta on euro.

3 tykkäystä