Muuttumattomassa maailmassa ehkä. Mutta ei voida olla varmoja, onko Euro yhä olemassa tulevaisuudessa, tai onko kyseinen maa yhä Eurossa. Kotimaan osalta voimme olla varmoja, että saamme aina hajautushyödyn.

Kysymykseni: “In modern times where many if not most European countries belong to a common monetary union, would the study’s suggestion to have 35 % home bias translate to overweighting Euro economic area and not the single country’s stock market? Of course, we can not know, whether Euro will be there or whether investor’s home country will still use Euro down the line, but we can be pretty sure that single country domestic home bias will provide diversification regardless if the currency is euro or a local one.”

Koko tutkimuksen pointti muuten ei ole tämä tikunnokkaan nostamani sivuasia, vaan korkojen ja osakkeiden perinteisen allokaatio-ohjeen tuhoaminen. Tutkimus argumentoi 100 % osakeallokaation puolesta (50/50 tai 35/50 domestic/international) allokaatiolla, toisin kuin ennen, kun on pyritty lisäämään bondien painoa salkussa iän mukaan.

Minulla on salkussa nykyään suurimmalla painolla iShares Core MSCI World. Aloitin ostot pari vuotta sitten ja nyt olen noin 1 % voitolla. Tuossa on varsin suuret kulut (0,2 %), joten pohdin, että nyt voisi olla potentiaalinen hetki myydä pois ja sijoittaa rahat korkorahastoon vähäksi aikaa. Sitten kun tämä laskumarkkina jatkuu, ostaisin hyvällä tuurilla laskeviin hintoihin sen tilalle seuraavat pienempikuluiset ETF:t:

iShares Core S&P 500 (kulut 0,07 %)

Lyxor Core STOXX Europe 600 (kulut 0,07 %)

Amundi MSCI Japan (kulut 0,12 %)

Vanguard FTSE Developed Asia Pacific ex Japan (kulut 0,15 %)

Tässä vertailua kahden vaihtoehdon välillä:

kulut: ~0,08 % vs. 0,2 %

yhtiöiden määrä: 1 742 vs. 1 517

Eli pienemmät kulut ja laajempi hajautus yhtiömäärässä.

Mietin vähän näkemystä laskumarkkinasta, ottaen huomioon että SP500 on tullut ylös melkein 13% ja MCSI World reilut 10% kuluneen vuoden aikana. Jos korot kääntyvät laskuun kuten monet tässä tuntuvat odottavan, niin ei sitä tiedä miten käy. Ajoittaminen on tunnetusti hankalaa. Tuosta on paljon tutkimusta ja yksi hauska fakta on, että jos olisi missannut 10 parasta päivää osakemarkkinoilla 30 vuoden aikana, tuotot olisi puolittunut. Parhaat 30 päivää jopa 83 % vähemmän (ohessa lähde mistä en mene takuuseen mutta muistelen että on samansuuntaisia tieteellisiä tutkimuksia).

Mutta en siis ota kantaa suunnitelmaan kantaa kun en osaa tai väitä tietäväni mikä on järkevintä. Sanon vaan, että kannattaa aina laskea myynnin ja oston kaupankäyntikulut jos tekee vaihtoja pelkästään kulujen vuoksi vaikka veroja ilmeisesti tulee rajallisesti. Olen itse miettinyt tuota joskus mutta päätynyt rakentamaan ETF-salkkua MCSI World varaan, osittain siksi että se on erittäin helppoa (ei jaksa tasapainottaa itse) ja toisekseen koska tuo SP500 ETF yksikköhinta on aika kova enkä ainakaan omalla kk-säästösummalla n. 500-600e saa mukaan riittävästi small cappeja sun muita mitä sinne laitan mukaan kun suurin osa on suorissa sijoituksissa suuryhtiöissä. Tuo 0,1%:in ero kuluissa (esim. 100 000 e salkulla 100 euroa vuodessa) alkaa olla jo niin pieni, etten itse ole laittanut sille painoarvoa.

Erittäin hyviä valintoja nuo kaikki mainitsemasi rahastot ilman muuta ovat, mutta ei tuo EUNL ainakaan minusta kallis valinta ole ja siinä on käytännön etunsa.

Olen nähnyt saman monesti ja jollain foorumilla “joku” tietävä mainitsi, että tuo on vähän turha fakta sinänsä, koska jos onnistuisi skippaamaan ne pahimmat laskupäivät, niin sillä olisi varmasti myös järkyttävän iso vaikutus lopputulokseen.

En välttämättä lähtisi vaihtamaan EUNL:ia pois matalampien kulujen toivossa. Ei ole takeita, että todelliset kulut ylipäänsä laskisivat tuolla vaihdolla. ETF kulut on todellisuudessa hieman monimutkaisempi juttu, eikä avaintietoesitteen juoksevat kulut sisällä kaikkia kuluja.

Tuossa on Rational Reminderin foorumilta peräisen oleva sheet, johon on selvitelty kuluja perusteellisemmin.

Fund costs välilähdellä on kulut kootummin, mutta kannattaa vilkaista esim. Costs DM 2021, että pääsee jyvälle, mitä kaikkea on huomioitu. Total costs kohdassa on arvioidut kokonaiskulut. Lisäksi pakkaa sotkee vielä erillinen GTD(gross tracking difference)-lukema, joka kertoo kuinka paljon ETF on hävinnyt keskimäärin seuraamalleen gross indeksille.

Kuluissa pelkät juoksevat kulut ei kerro paljoa. Ne on nykyään kaikissa ETF-rahastoissa niin matalia, että helposti isompi vaikutus on mm. rahaston kiertonopeudella (turnover), josta tulee kaupankäyntikuluja ja verotehokkuudella. (Maa mihin rahasto on rekisteröity ja strategia vaikuttaa esim. siihen paljonko rahasto maksaa osinkojen lähdeveroa vuosittain.)

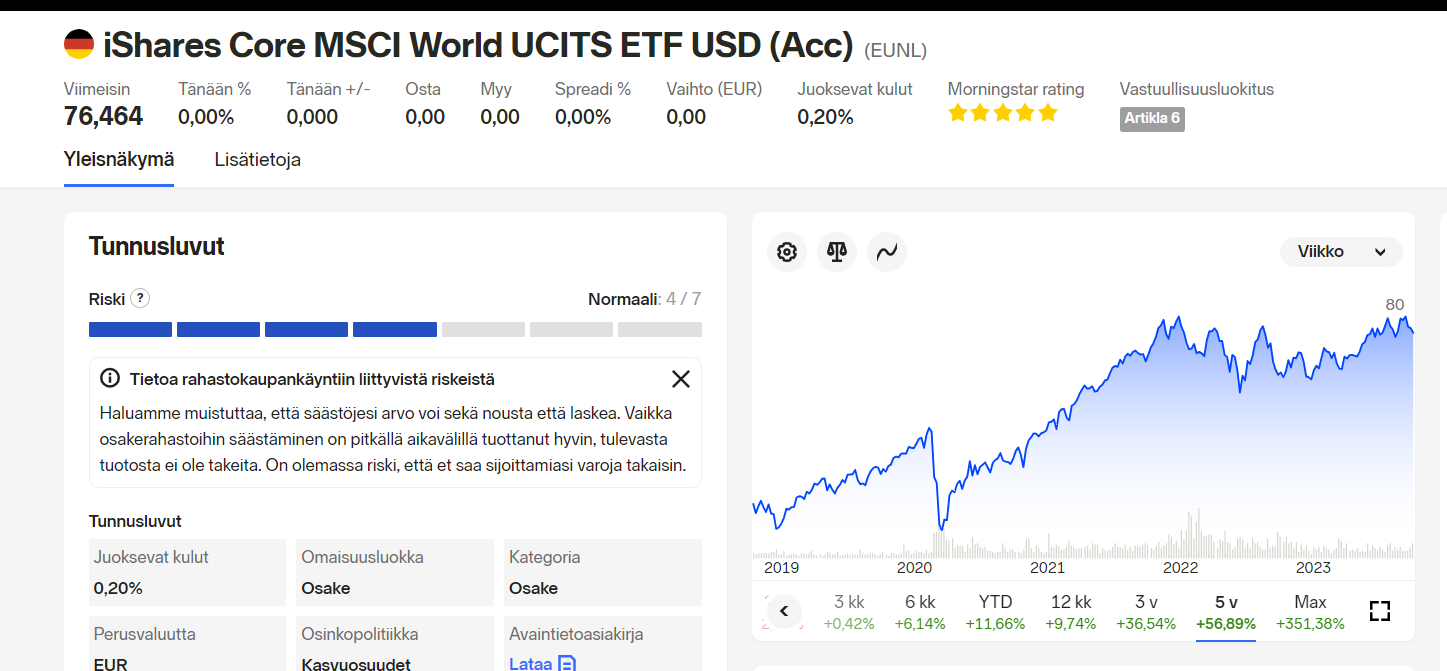

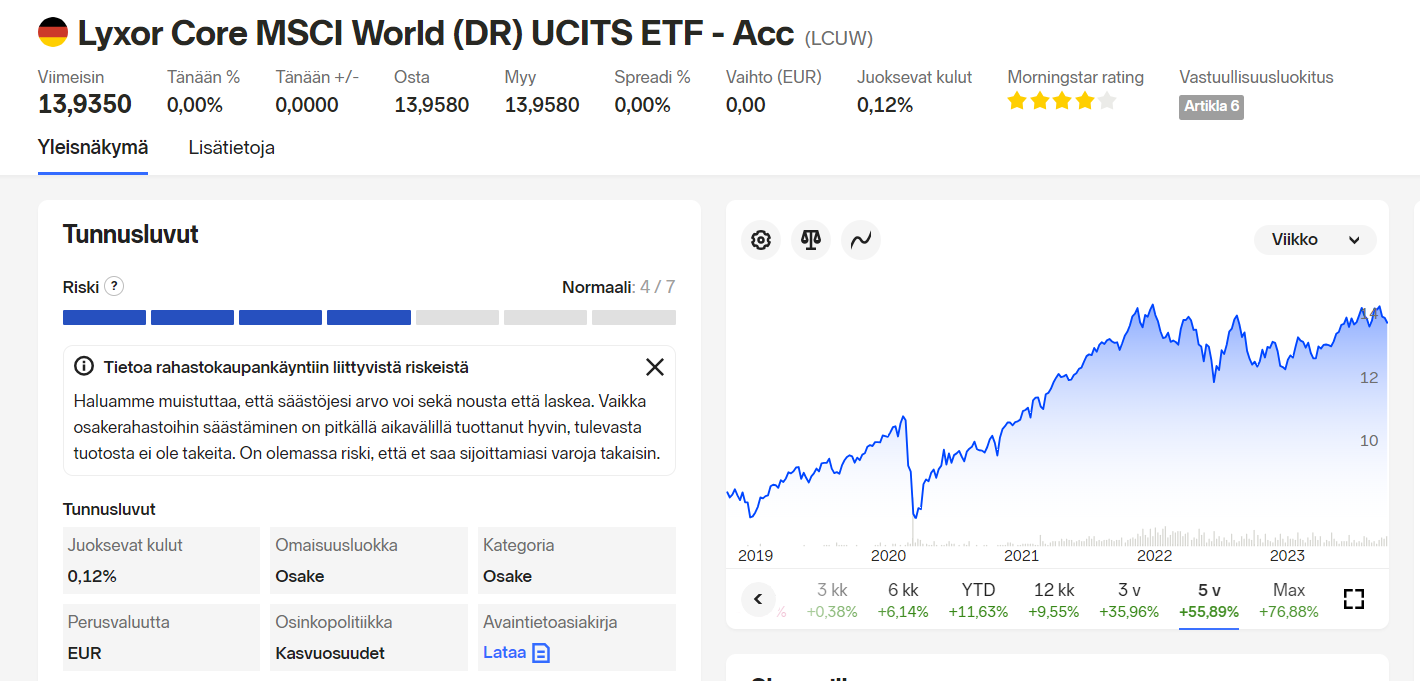

Tuo edellä laitettu työkirja taitaa sisältää nämäkin kulut, eli sieltä saa paremman käsityksen. Yksi hyvä tapa on myös seurata rahaston tracking erroria (erotusta) indeksiin, tai toiseen rahastoon. Alla esim. nähdään, että huolimatta korkeammista juoksevista kuluista EUNL on voittanut Lyxorin vastaavan tuotteen.

Hieman yllättävää, että esimerkiksi Seligsonin Pharos varainhoitorahasto (juoksevat kulut 0,54%) pääsee hyvin lähelle samoja kokonaiskuluja, kuin parhaimmistoon kuuluva maailma-etf VWCE (total costs 0,49%)

Pharoksen kuluissa ei ole eritelty lähdeveroja. Ne ovat suurin kuluera useimmiten ulkomaille sijoittavissa rahastoissa. Mitä isompi osinko %, sitä enemmän lähdeverokuluja.

Nykyisellä maailmaindeksin osinkoprosentilla lähdeverokulu lienee noin ~0,25 %. Siksi näet tuolla, että esim. 0,2 % maksavissa maailmaindeksirahastoissa kokonaiskulut ovat lähemmäs 0,5%.

Pharoksessa näyttäisi olevan 66% osakesijoituksia maailmalla, eli noin 0,165 % lähdeverokulu osakkeiden osingoista tulisi koko rahastolle.

En osaa ottaa kantaa korkosijoitusten tai verrannollisten lähdeveroihin, jos siellä on jotain mitkä maksavat ulos tuottoa, niin siitä voi jotain veroa mennä.

Kyseessä siis aktiivisesti hallinnoitu globaali kasvuosuus etf. Juoksevat kulut 0,4% eli samat kuin Nordnetin ainoassa vastaavassa(globaali kasvuosuus) passiivisessa vaihtoehdossa(SPY2).

Avaintietoesitteessä mainitaan myös entry ja exit feet, mutta en tiedä peritäänkö näitä käytännössä, jos tätä esim. Nordnetin kautta erehtyy ostamaan. Tähän olisi toki kiva saada varmuus.

Ben Felixin näkemys REIT:stä on kuunneltuna, mutta kiinteistösektori vaikuttaa erityisen kiinnostavalta tällä hetkellä.

WisdomTree has launched the WisdomTree US Efficient Core UCITS ETF (NTSX). NTSX, seeks to track the price and yield performance, before fees and expenses, of the WisdomTree US Efficient Core UCITS Index (the “Index”) and has a total expense ratio of 0.20%. NTSX, listed today on Börse Xetra and Borsa Italiana, will be listed on the London Stock Exchange on 18 October 2023.

The index is designed to deliver a 90% exposure to large-cap US equities and 60% to US Treasury futures, effectively providing a leveraged, more capital-efficient alternative to the traditional 60/40 portfolio. The ETF represents the first of its kind in Europe.

The ETF invests 90% of its assets in a diversified basket of the 500 largest US companies, by market capitalization, that meets WisdomTree’s ESG (environmental, social, and governance) criteria. To help magnify the benefits of the asset allocation, a 60% exposure to US Treasury futures is then overlaid on top, using the remaining 10% of the portfolio as cash collateral for the futures. The futures portfolio consists of an equal-weight basket of five US Treasury futures contracts with maturities ranging from two to 30 years. The exposures are rebalanced quarterly.

The strategy behind the WisdomTree US Efficient Core UCITS ETF is grounded in academia and based on modern portfolio theory. Academics have long argued that the optimal portfolio for a given level of risk is a leveraged version of the portfolio that presents the best Sharpe ratio. By leveraging a traditional 60/40 portfolio, investors can receive a similar level of volatility present in a portfolio 100% allocated to equities but with the better Sharpe ratio of a 60/40 portfolio.

Päädyn lopulta pitkän novellimaisen kirjoitukseni mukaisesti valitsemaan itselleni täysin markkinapainoisen salkun. Tiedossa siis keskiarvotuottoja lyhyellä tähtäimellä, mutta pitkällä tähtäimellä sen yli, koska muilla sijoittajilla ja säätäjillä on luultavasti isommat kulut, huonompi hajautus ja enemmän virheitä.

Päädyin tähän Brandsin ja nollakuluisten Pohjoismaaindeksirahastojen kaltaisten seireenien lauluista huolimatta, sillä itselleni on vaikea löytää rauhaa sijoittamisesta, jos olen tehnyt bettejä, jotka eivät seuraa markkinan kollektiivista mielipidettä. Pyrkimykseni on käyttää sijoittamisesta lukemiseen, pohtimiseen ja säätämiseen käytetty aika elämästä nauttimiseen ja työhön keskittymiseen.

Kuukausi sitten sain kuulla myös, että vaimo on raskaana, joten hyvä aika alkaa harjoitella läsnä olemista ja valmistautua siihen, että aikaa ei ole näin ruhtinaallisesti, että sitä on varaa käyttää turhanpäiväiseen obsessointiin ylituotosta. Indeksisijoittajilla on se ainutlaatuinen etu aktiivisiin sijoittajiin nähden, että ei tarvitse käyttää juuri yhtään aikaa, mutta silti vaurastuu. Olisi todella typerää olla ottamatta täysi hyöty irti tämän sijoitusmuodon parhaasta puolesta.

Tämä kuitenkin vain oma lopputulema ja teille muille voi olla parempi tehdä toisin. Vierotusoireita tästä kasinosta nimeltä osakemarkkina varmasti itsellekin tulee, mutta minulle aivan turha tällä allokaatiolla viettää enempi aikaa markkinoiden seurantaan.

@CitizenJ tuo SPY2 kiinnostaisi itseäni enemmän kuin paljon, mutta eipä huvita 15e toimeksiantokuluja maksaa. Ei mahdu omaan järkeen miksei se ole Nordnetin ETF KK-säästöohjelmassa…

Ylläolevan tilanteen vuoksi olen ostanut REITtejä suoraan OP:n AOT:lle…