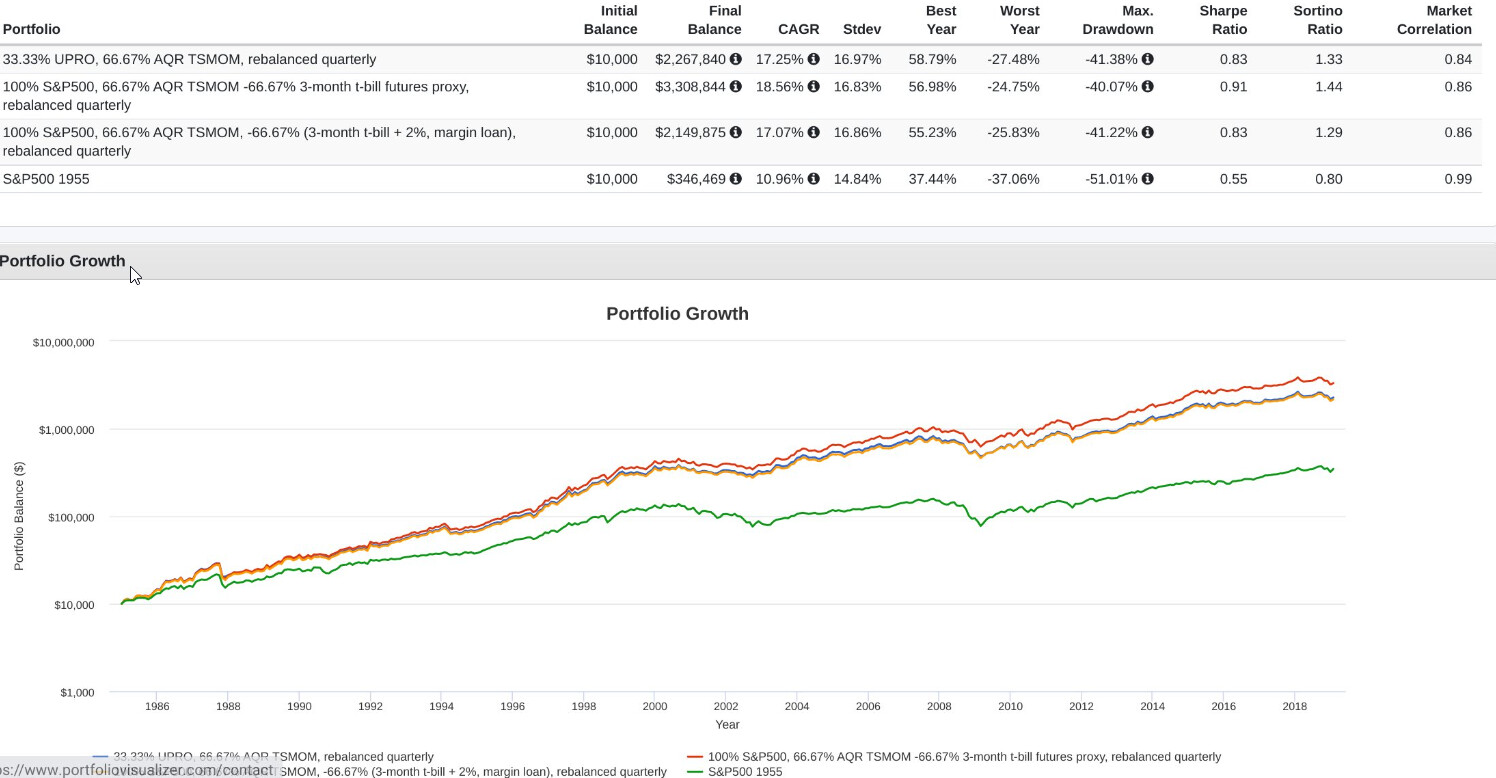

Salkun rebalansointi taitaa olla oleellista näiden vipurahastojen kanssa.

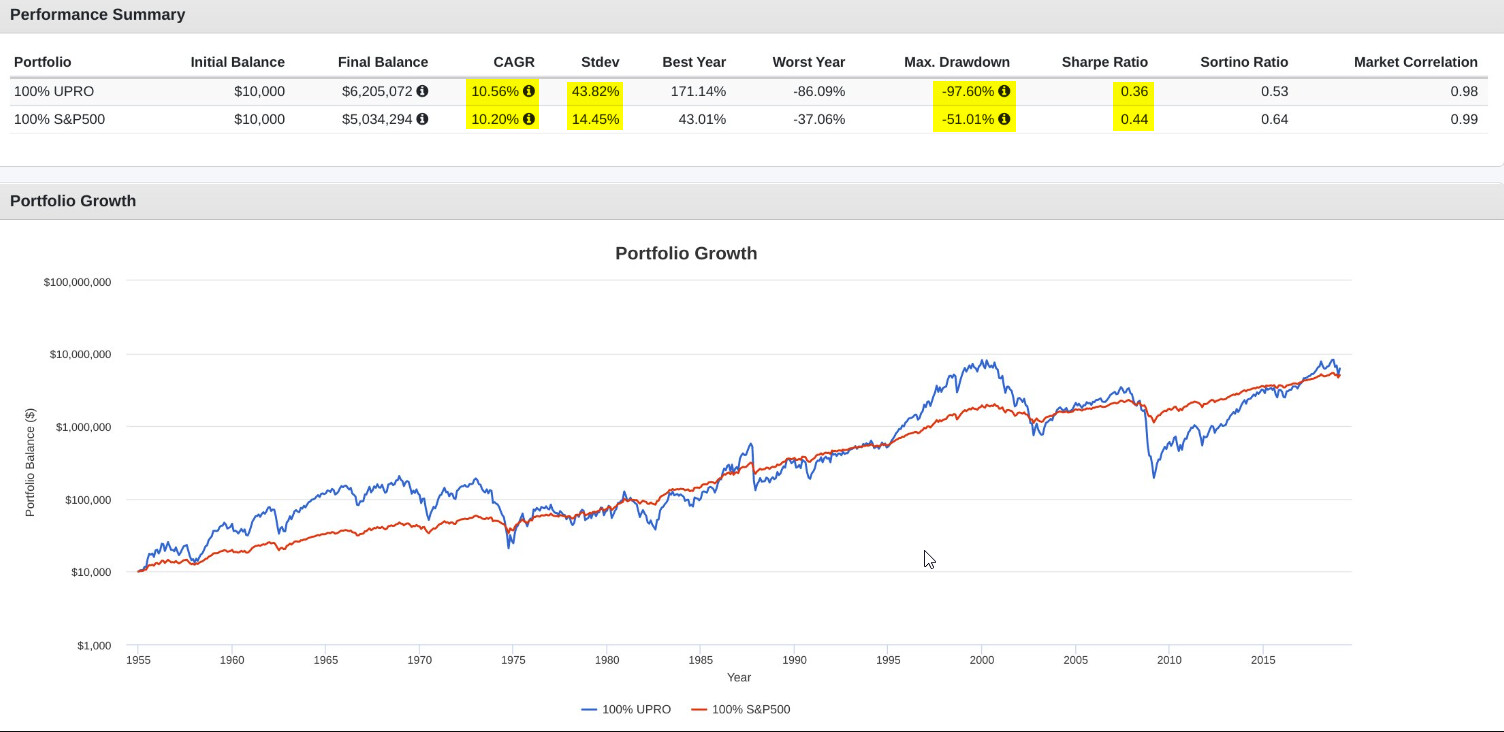

SP500 3x(UPRO) vs SP500 näyttää aika karulta. UPRO max drawdown 97,6% ![]()

Mutta 33,33% UPRO + 66,67% AQR time series momemtum indeksi kvartaaleittain rebalansoituna näyttää lupaavalta.