1.559 / (1-0.1666) = 1.87.

Loput 12 prosentti yksikköä tulee osingoista.

Onhan näitä vaikka kuinka, EUR hedged esim. nordnetin hakuun, niin alkaa löytymään.

Tuossa täysin vastaava

3 tykkäystä

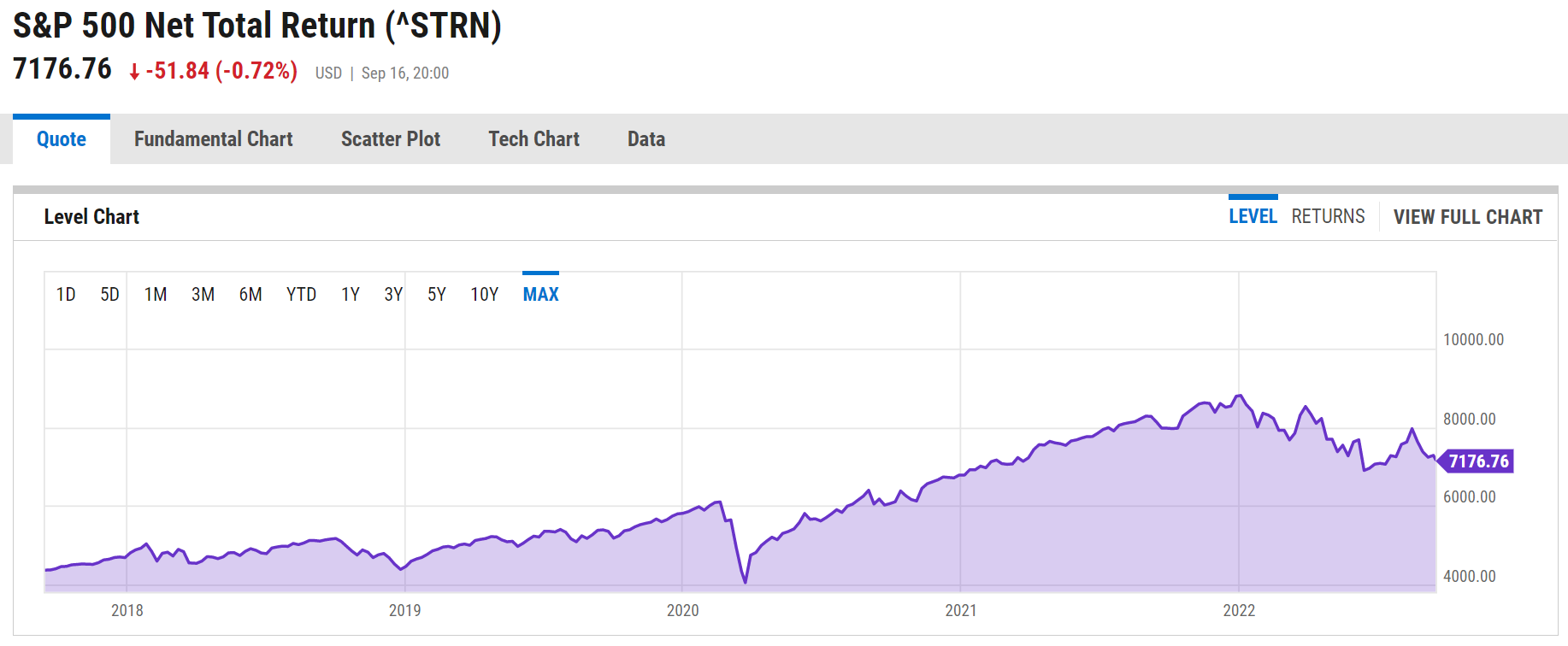

Kiitos. Miksihän tämän rahaston 5 v tuotto on taas sama tai jopa hieman huonompi kuin sp500 indeksin, vaikka on osingot uudelleen sijoittava? Luulisi olevan hieman parempi?

Niinhän tuota luulisi. Mutuilen, että todelliset kulut ovat sen verran suuret, että syövät enemmän kuin osingoista karttuu.

Paras vertailukohta kyseiselle ETF:lle on käsittääkseni netto versio tuosta total return indeksistä.

Tämä siis tuottanut viidessä vuodessa 64,85 prosenttia. Ero tuohon yllä mainittuun sp 500 total return indexiin on näköjään yllättävän suuri.

Hedgeämisestä varmaankin koituu lisäkuluja, koska tuotto ero myös SP500 net total return ja iShares S&P 500 EUR Hedged välillä on melko suuri.

CAGR

SP500 net total return 10,51%

iShares S&P 500 EUR Hedged 7,91%

Tuon perusteella voisi siis arvioida, että EUR Hedgeämisestä on aihetunut noin 2% lisäkulu.

EDIT.

Tuolta voi lueskella lisää

https://www.etf.com/sections/features-and-news/7551-same-index-different-return?nopaging=1

“With regard to the taxation assumptions used by the index and the ETF, it’s worth noting that European exchange-traded funds typically use the “net total return” version of the Euro Stoxx 50 as their performance benchmark (Stoxx calculates three versions of of the Euro Stoxx 50: price only, total return net of tax, and gross total return).

Furthermore, Stoxx, in common with other index providers, typically assumes the maximum withholding tax rate when calculating its net total return index.”

1 tykkäys

Tätä ketjua lukiessa tulee fiilis että onpa sittenkin hankalaa tämä indeksi/etf sijoittaminen ![]() Mä nyt voisin palata nöyrästi takas indeksiin, ja mulle riittää 1-3 kohdetta. Eli jos joku noista sepeistä tai Handelsbanken usa, ja vaikka NN Suomi kylkeen, niin olisi ihan hyvä setti pienillä kuluilla?

Mä nyt voisin palata nöyrästi takas indeksiin, ja mulle riittää 1-3 kohdetta. Eli jos joku noista sepeistä tai Handelsbanken usa, ja vaikka NN Suomi kylkeen, niin olisi ihan hyvä setti pienillä kuluilla?

5 tykkäystä

Helpolla pääsee, ei tarvitse lähteä kikkailemaan ![]()

Esimerkiksi vain yksi maailma-ETF, jolla saa globaalin hajautuksen yhdellä sijoituksella: EUNL

Itsellä Handelsbanken USA ja Handelsbanken Eurooppa muodostavat salkun tukijalkaa. Erittäin hyvä valinta, saa itse tehtyä halutut painotukset (50/50, 60/40, 70/30). Näillä kahdella pärjää mielestäni jo eläkesäästämisessä mainiosti. Rahastojen kulut (0,2%) taitavat olla vieläkin suomalaisissa kansainvälisissä indeksirahastoissa alinta kastia.

Jos on halua ottaa pienellä säästösummalla enemmän riskiä, niin Aasian suuntaan on olemassa myös hyviä ETFiä. Esimerkiksi IS3N. Mutta omasta mielestäni jo noilla aiemmin mainitsemillani osakesäästää oikein kivasti ![]()

Linkit menevät Nordnetiin, mutta nämä ETF:t löytyvät todennäköisesti myös oman pankin kautta. Ja vielä halvemmilla kaupankäyntikuluilla. Itsellä on ETF:t Osuuspankissa.

13 tykkäystä

Pallottelin Nordnetin etf-sijoitusta ajatuksella: 1. maksimihajautus 2. minimikulut (juokseva ja merkintä) 3. kuukausittainen säästö automaationa 4. vähintään 80% kokonaislainoitusaste ja ei merkittäviä riskejä sen laskemisesta, mahdollisuus matalimpaan nordnetin luoton korkoon 5. näkemys ilmastonmuutokseen ja terveydenhoitoon

6. Osa dollareihin ja osa euroihin sidottuja valuuttavaikutusten pienentämiseksi

Tulin seuraavaan 7 rahaston kokoonpanoon:

Kuukausisäästösopimuksessa

- iShares Core S&P 500 UCITS ETF USD

- Lyxor nasdaq 100 ucits etf USD (tekkipuoli)

- Lyxor Core STOXX Europe 600 - UCITS ETF EUR

- iShares Global Clean Energy UCITS ETF USD

- iShares Core MSCI EM IMI UCITS ETF USD (kehittyvät)

- Xtrackers MSCI World Health Care UCITS ETF USD

- iShares edge msci minimun volatility EUR (euroon sidottu, japani mukana)

Maantieteellinen paino: USA n. 55-60%, Aasia n.15-20%, Eurooppa n. 15-20%, Muut n. 5%

Merkintäkulut: 60e/vuosi (e:korjattu)

Juokseva kulu keskimäärin: 0,2485%

Hajautusaste nordnetissa keskimäärin: 80

Dol/eur paino 5/2

Tässä on päällekkäisyyksiä mutta saa ollakin koska parhaaseen korkoon yhden etf maksimikoko on 20 prosenttia salkusta. Ei erillistä Suomi/Nordic näkemystä. Näitä tarvittaessa osakkeina.

Onko rahastomestareilta risuja/ruusuja? ![]()

E: korjasin merkintäkulut

5 tykkäystä

- Äkkiseltään kommentoin temaattisia etf vastaan. Perustelut näiltä videoilta.

")

-

Sp500 ja Nassen molempien omistamista en oikein ymmärrä. Isot teknologia yritykset ovat itsestään jo todella suuri paino Sp500 indeksiä.

-

Nordnetin kuukausisäästö ei onnistu jos salkussa on sijoituslaina aktivoitu

-

Valuutan hedgeäminen ei onnistu eur/usd pohjaisilla etf koska kulutuksesi tapahtuu valuutassa X. Tästä voin laittaa lisää infoa kun kerkeän.

-

Ehdotettua portfoliota ohjaa vahvasti markkinabeta. Mikä ei ole paha asia eikö ollenkaan väärin, mutta kustannustehokkaampia vaihtoehtojakin voi rakentaa.

4 tykkäystä

Merkintakulut on korkeahkot, ellet sijoita useita kymmeniä tuhansia euroja vuodessa. Mistä se koostuu, eikös kk-säästö rullaa 2,5e/kk?

Edit:

Täh? Kyllä mulla ainakin juoksee nordnetissa kk-säästö (rahastoihin) luotolla.

2 tykkäystä

Jaa, tämäpä hyvä tieto. Ainakin joskus oli että etf ei voinut kk-säästää. Korjatkaa jos olen väärässä, mielelläni olisin.

E: Voiko ETF-tuotteisiin kuukausisäästää luotolla? | Nordnet

2 tykkäystä

Sivuilla sanovat myös näin:

“Varmista, että salkustasi löytyy valitsemaasi kuukausisäästöpäivää edeltävänä päivänä tarpeeksi saldoa (tai käytettävissä olevaa luottolimiittiä, jos salkkuusi on aktivoitu kaupankäyntiluotto) kattamaan tulevat rahastomerkinnät. Muuten rahastotoimeksiantoja ei voida toteuttaa.”

Onko sitten eri kohtelu etf ja rahastotoimeksiannoilla?

Täytyypä tarkistaa. Ihan joka vuosi ei tule tilille kirjauduttua mutta siinä uskossa olen ollut että luotolle tuo on juossut jos ei ole sattunut olemaan tilillä rahaa kk-säästön aikaan

Osaatteko sanoa onko Lyxor Core MSCI World (DR) ja perinteisen EUNL välillä muuta eroa kuin Lyxorilla halvempi hallinnointipalkkio?

Lyxor on Luxemburgista ja EUNL Irlannista joten lähdeveroissa jotain poikkeavuutta?

Rahastoihin voi kuukausisäästää luotolla. Etf-rahastoihin se ei onnistu.

6 tykkäystä

Kiitoksia. Näyttää siltä että yhdistelmä laaja hajautus+halvin vipu+kk säästö+matalat kulut vaatii nordnetissa portfolion rahastojen puolelle. Onneksi näitäkin on melko matalakuluisina.

Tuli tuossa pohdittua, olisiko järkevää alkaa säästämään ETF:iin perus rahastojen lisäksi? Salkustani löytyy entuudestaan muun muassa storebrandin global ja usa indeksit, handelsbanken usa indeksi ja nordnetin pohjoismaiden indeksirahastoja. Jotta ei tulisi liikaa päällekkäisyyksiä, mietinkin lähinnä “teema”-etfiä. Muun muassa iShares Edge MSCI World Minimum Volatility UCITS ETF USD (Acc), iShares MSCI World Small Cap UCITS ETF USD (Acc) sekä Xtrackers MSCI World Value UCITS ETF 1C vaikuttaisivat mielenkiintoisilta. Ajatuksena olisi saada myös salkun allokaatiota hieman järkevämmän näköiseksi.

Kysyisinkin, olisiko tällaisessa mitään ideaa vai tulisiko päällekkäisyyksiä kuitenkin liikaa?

Itse mietin noita samoja vaihtoehtoja jonkin aikaa sitten. Päädyin siihen lopputulemaan, että minulla itsellä ei ole minkäänlaista asiantuntemusta siihen, pärjäävätkö esim. arvo-osakkeet seuraavan 30 vuoden aikana markkinaa paremmin vai huonommin.

Siksi päädyin sijoittamaan indeksirahastojen lisäksi ainoastaan ETF:ään, mikä seuraa MSCI World Indexiä. Eli omassa tapauksessani tuohon ylempään linkkaamanin EUNL:iin.

5 tykkäystä

Ben Felixillä on Youtube kanavallaan hyviä videoita Factor sijoittamisesta (jota juuri nuo ETF:t ovat mitä pohdit). Kannattaa niihin videoihin tutustua.

Itse harkitsisin esim Small cap value, Quality, Multifactor sekä Emerging markets ETF:iä myös.

2 tykkäystä

Hei. Olen kovasti pähkäillyt rahastojen/etf välillä, kumpaan sijoittaisin ja saanut täältäkin hyviä vinkkejä. Nyt minulla on vuoden päivät ollut kuukausisäästössä iShares MSCI World SRI UCITS ETF sekä iShares MSCI EM SRI UCITS ETF. Näissä kiinnostaa maailmanlaajuinen hajautus, vastuullisuus ja alhaiset kulut. Houkuttaisi kuitenkin ottaa mukaan myös Storebrand Global All Countries A EUR. Onko mitään järkeä/haittaa sijoittaa kahteen maailmanlaajuiseen rahastoon? Nuo käsittääkseni seuraavat kuitenkin eri indeksejä. Ideana olisi sijoittaa tasasummalla kuukausittain etf rahastoihin aina kuukauden 5. päivä ja jos tulee isompaa laskua vaikka puolessa välissä kuukautta, voisi kuluttomasti tehdä lisämerkintöjä Storebrandin rahastoon. Vai onko parempi vaan kasvattaa säästösummaa laskukuukausina noihin etf rahastoihin, jotka minuĺla jo on? Mitä ajatuksia herättää?

Riippuu tietenkin aina niistä kuluista, minkä palveluntarjoajan kautta ostaa. Onko ideana ostaa vaan lisää positioon, mikä tarkoitus myydä vasta joskus vuosien päästä? Vai yrittää “maagista” ostin halvalla ja myin kalliilla?

Prosentin ylittävät kaupankäyntikulutkin on sivuseikka, jos saan kertaostoksena vaikka 10-15% laskuista lisäiltyä (ja lisäiltyä isompia määriä laskeviin kursseihin). Kuukausisäästämällä välttää ja ostaa niin sanotusti kaikki miinatkin. Tämähän on kun se legendaarinen kahvipakettitarjous ruokakaupassa. Aina kun tarvii, niin ostettava kahvipaketti, mutta tarjouksesta ostaa kaksi…

Mitä mieltä Pekan suosituksista? Vastaavat suositukset ovat yleensä EUNL+hieman kehittyviin. Itseäni yllättää Suomipaino ja EUNL puuttuminen.

4 tykkäystä