Juu, ETF (pörssinoteerattu rahasto) suosituksia on ja siellä on noiden kahdella ohella paljon valinnanvaraa. Itselläni oli myös fokus kokonaan indeksirahastoissa aiemmassa vastauksessa.

ETF on kuluiltaan yleensä - mutta ei aina, 0,3% vuodessa on jo edullinen - vielä hieman edullisempi rahastotyyppi, mutta se hankitaan pörssistä ja hankintakulut on suurempia. Ne kannattaa pitää korkeintaan 1%:ssa, eikä haittaa jos on alle. ETF vaatii siis isompia kertaostoja että kulut pysyy hallinnassa ja myös mahdollisissa lunastuksissa on kuluja. Indeksirahastot on siinä suhteessa hieman helpompia ja joustavampia. Tsekkaa ihmeessä ETF-vaihtoehdot jos kiinnostaa.

Nordnetin kuukausisäästöpalvelulla (kiinteä 2,50 e/kk) myös ETF hankintakulut voi saada hyvin alas jo järkevillä summilla kun ostaa riittävästi kerralla. Sopimukseen on mahdollista saada SXR8 mikä on oikein hyvä SP500-indeksiä seuraava, valaa ja edullinen vaihtoehto. ETF pitää sitten ostaa tasaosuuksin. Tuon SRX markkinahinta tällä hetkellä noin 390e eli edullinen kk-sopimus sillä vaatisi vähintään 780e/kk. Muistaakseni siellä on myös joku pienempikin fyysinen SP500 ETF.

Nuo kk-sopimukset on ainakin tällä hetkellä hyvin joustavia muutoksille eli voi muuttaa tai lopettaa milloin tahansa ilman kuluja. Noiden lahjavarojen soveltuvuudesta siihen en itse osaa sanoa.

Itselle tärkein syy suosia ETF perus rahastojen yli ovat ETF käteisjarrun puute sekä mahdollisuus siirtää omistukset toiselle välittäjälle jos tälle on tarve.

Jos 1 % on riittävän halpa, niin esim. Nordealla jopa yhden osuuden ostaminen on riittävän halpaa. Toki merkittävän kokoisilla erillä ostokulut saa painettua kovin alas muutenkin.

ETF:n kohdalla toki pitää myös muistaa, että pörssissä tarjolla oleva hinta ei todennäköisesti ole rahaston NAV, joten tästäkin tulee (piilo)kulua verrattuna tavalliseen sijoitusrahastoon.

@Ibidem - Tuo 1% on nyrkkisääntö on jäänyt jotenkin kirjallisuudesta mieleen, aika heitto se on.

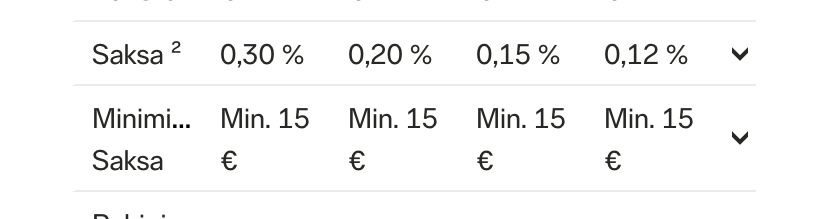

Juu, näin on. Tässä lahjavarat taisi olla Nordnet jossa kertaostojen kulut on ollut minusta yllättävän kalliita ottaen huomioon mielikuva paikasta. Tuo mainittu ETF on muistaakseni noteerattu Saksassa ja min. 15e kulun takia olisi hyvä ostaa kerralla jopa parilla tonnilla (ilman kk-sopimusta siis) niin kulut painuu alas. Jos menee siis Saksan hinnaston mukaan. Ei ole oikein kokemusta noista sillä käytän enemmän muita palveluntarjoajia koska kuten sanoit, on monissa tapauksissa edullisempia.

Toinen lause käytännössä kumoaa ensimmäisen eli yhdellä pärjää. Eihän noista toinen ole muuta kuin turha rivi salkussa. Jos omistaa Handelsbankenin USA:a niin ei ole mitään järkeä alkaa ostamaan jotain toista käytännössä samaa rahastoa.

Jos kertapompsi on niin iso, ettei 15e ostokulu (tai 2,5e/kk) haittaa niin sitten SXR8 tai jokin muu mieluinen USA-ETF. Noitahan onkin sitten pilvin pimein hyviä vaihtoehtoja. Kun kulut pysyvät tuolla 0,5% alapuolella niin tuskin ainakaan kulun takia kannattaa tehdä valintoja jos sisältö muuten kiinnostaa. Joku 0,07% vs 0,20% (SXR8 vs HB USA) on aivan yksi lysti.

Itse koen hyödyksi sen että lainoitusaste on helpompi pitää tapissa. Koska rahasto lasketaan lainoitusastetta laskettaessa kolmeksi osakkeeksi niin sinulla on heti koossa 6 omistusta. Jotta saat lainoitusasteesi maksimaalisesti hyödynnettyä tarvitset käytännössä vähintään 11 omistusta. Näillä kahdella katat näistä jo kuusi. Jos ja kun omistuksesi eivät kasva tasaisesti niin omistuksia on hyvä olla vielä enemmän koska yksikään ei saa kasvaa yli 10% salkun koosta. Suurempi salkkusi lainoitusaste tarkoittaa taas pienempää riskiä joutua ylilainoitustilanteeseen. Toki tämän voi rakentaa myös muilla rahastoilla. Mutta sanotaan että haluaisit sijoittaa pelkästään USAn markkinoille. Silloin tämä kovasti jo helpottaisi.

Toinen seuraa indeksiä MSCI USA NR USD ja toinen Solactive ISS ESG Scr Par Alig USA. Erot eivät suuren suuria mutta ovat kuitenkin olemassa. Toisessa myös 91kpl enemmän osakkeita.

En edelleenkään näe mitään haittapuolia molempien omistamisessa. Jos sinulla on jokin järkevä syy miksi ei pitäisi sijoittaa molempiin niin toki olisi mukava kuulla? Turhaa riviä en pidä sellaisena. Ainakaan itselläni rivit ei ole koskaan loppuneet kesken.

Juu lainoituksen käyttäjälle tuo on hyvä taktiikka jos haluaa ison painon just noihin. Muussa tapauksessa pidän varsin turhana. Hirveä määrä päällekkäisiä omistuksia. Eipä siitä mitään hyötyäkään ole jos velattomasta salkusta löytyy useita samanlaisia rahastoja.

Nordnetin rahastojen kuluja olen pyöritellyt ja mietin olenko ymmärtänyt oikein, jos kulut ilmoitetaan:

Juoksevat kulut 0.01%

Josta hallinnointipalkkio 0.50%

Eikö tämä nyt täydy ymmärtää niin, että tuo hallinnointipalkkio sisältyy tuohon 0.01% juokseviin kuluihin?

Ja toinen kysymys näistä rahastojen vähintäänkin kryptisistä nimistä, kyseinen rahasto mistä nuo kulutkin poimin on nimeltään

Storebrand Emerging Markets Plus A

Mitähän tuo Plus A mahtaa tarkoittaa?

A:ta näytetään viljeltävän kohtalaisen paljon muissakin rahastojen nimissä, mutta ei ole koskaan selitystä tullut vastaan.

Olen vuosikymmenien ajan pelkästään makuuttanut rahojani käyttötilillä. Olen harkinnut, että tunkisi ne mieluummin suurelta osin ETF:iin. Seuraavia vaihtoehtoja olen kuullut:

SXR8

EUNL 70-80% + IS3N 20-30%

IUSQ

VWCE

Milläs ihmeellä ihmiset valitsevat näiden (tai muiden) välillä? Olisiko järkeä ostaa kaikkia varmuuden vuoksi? En pyydä sijoitusneuvoja, vaan lähinnä olisi kiva kuulla mielipiteitä.

Ensiksi on syytä miettiä sijoittamisen tavoitteet ja oma suhtautuminen riskiin. Sitten sen perusteella allokaatio eri omaisuuslajien välillä (osakkeet, velkainstrumentit, käteinen, kiinteistöt, jne). Vasta tämän jälkeen on aika miettiä rahastojen valintaa.

Varmuuden vuoksi ei kannata ostaa mitään. Mutta rahastoriskin vuoksi hajauttaminen useaan rahastoon saattaa olla järkevää, itse en sitä tosin harrasta.

Itse käytän VWCE:tä osakesalkkuni runkona, koska sillä tavalla salkkuni maantieteellinen ja sektoreittainen hajautus pysyy automaattisesti kurissa. Jos rakentaisin rungon jonkin rahastoyhdistelmän varaan, joutuisin itse huolehtimaan tasapainon seurannasta ja sen korjaamisesta.

Rungon rinnalla käytän yksittäisiä osakesijoituksia ja kapeampia rahastoja muuttamaan salkkuni painotusta harkitusti. Minun riittää pohtia näitä sijoituksia poikkeamina perushajautuksesta, koska VWCE hoitaa perushommat.

Ajallisesti hajauttaen, en laittaisi nyt kerralla kaikkea sisään. VWCE tai IUSQ on helpoin ratkaisu näistä, ei tarvitse miettiä painotuksia eikä tule houkutusta säätää ”ylimääräistä”

EUNL+IS3N- kikkailut menettää merkityksensä, kun yhdelläkin pärjää. SXR8 on sen sijaan pelkkä SP500 eikä kuulu tuohon joukkoon. En ostaisi noita kaikkia, kun yksi maailman kattava riittää. Jos noissa kahdessa on suht samat osakkeet niin sitten varmaan tuo iSharesin versio pienemmän kulunsa takia.

Olen itsekin miettinyt ETF-salkun kasausta ja suunnitelmaa sen osalta. Siinä missä kuplia ja aliarvostuksia ilmenee jatkuvasti jollain sektoreilla, ja joissain maanosissa. Jos helposti haluaa elää, niin onhan noita globaaljea esim. VCWE helppo lisäillä tasaisesti. Nytkin on omasta mielestä hetki, kun SP500 / SXR8 on kyllä yliarvostettu ja maku, että mistä tulevaisuuden hyvät tuotot. Ei välttämättä huono lisäillä tälläsinä hetkinä rivejä, jotka on painoittunut halvemmaksi arvostettuihin markkinoihin esim kehittyvät, smallcapipt yms. Tämä vaatii taas paljon enemmän seuraamista ja ymmärrystä, ja ei sovellu niin hyvin tasaiseen kuukausisäästämiseen.

Sijoittamisesta saa niin automatisoidusti helppoa ja vaivatonta tai vaikeata kuin itse vaan haluaa.

Euroopan ja Yhdysvaltojen suurien indeksien välillä on tosiaan ollut isot erot erityisesti viimeisen 15 vuoden aikana. Esimerkiksi SP500 on tuottanut 9-10% vuodessa ja EURO STOXX 609 alle 5 % vuodessa.

Nykyhinnoittelulle on varmasti syitä kun kaippa niitä rahoja olisi jo alettu siirtämään, mutta itsellä tosiaan vähän sama ajatus että jos nyt jotain rivejä lisää tai painottaa niin jenkkipainotusta alas ja mielummin kehittyviä tai jopa Eurooppaa. Mutta sen hirveämmin en itse jaksa ETF-salkun osalta hätäillä niin ei jää sitten markkinoiden keskituotto saamatta kun yritti olla painotuksissa fiksu. Tuo maailmaindeksi on ihan hyvä ja helppo vaihtoehto.

Tykkään pitää munat useammassa korissa. Siksi sijoituksia on sekä Nordnetissä että Seligsonilla.

Esimerkiksi Handelsbankenin USA indeksi ja Seligsonin Pohjois-Amerikka ovat osittain päällekkäisiä, mutta tarjoavat kuitenkin hajautushyötyä. Myös rahastoyhtiöhajautusta.

Helpointa on tietysti keskittää sijoitukset vain pariin eri rahastoon - tai jopa vain yhteen. Rahastovalintaa tärkeämpää lopulta on, että ylipäätään sijoittaa, joten en loputtomasti asiaa vatvoisi. Rahaston kulut ovat tietysti yksi silmällä pidettävä asia valintaa tehdessä.

Nordean kuukausisäästäminen; summana n. 500-1000€/kk. Ideana laittaa koko summa joka kuukausi yhteen rahastoon tai ETF:ään. Ymmärrän ETF:n ja rahaston erot selkeästi, mutta en oikein millään osaa päättää kumpi olisi itselleni parempi vaihtoehto. ETF on likvidimpi ja hieman halvempi, mutta onko tässä muuta merkittävää eroa? Tuote saa myös olla (rahastoksi) riskinen.

e. Eiköhän se SXR8:a ole ns. koko rahalla kuukausittain.

e2. Tällainen kk-säästäminen lienee järkevin toteuttaa AOT:n kautta?

AOT on ainut vaihtoehto rahastoille/ETF:lle, osakesäästötilille saa vain osakkeita.

Jos haluat sijoittaa 100% Yhdysvaltoihin, niin SXR8 on hyvä vaihtoehto ainoaksi ETF:ksi. Jos haluat sijoittaa kehittyneisiin maihin (Pohjois-Amerikka, Varakkaat Euroopan ja Tyynenmeren maat) niin EUNL on hyvä vaihtoehto. IUSQ sijoittaa sekä kehittyneisiin, että kehittyviin (eli melkein kaikkialle). EUNL ja IUSQ sijoittavat markkinoiden koon mukaan, joten jenkkejä niissä on 60-70 %.

Ei juuri muita merkittäviä eroja ole ETF:n ja rahaston välillä. Rahastoissa ainakaan Nordnetissä ei ole välityspalkkioita, ETF:issä on.