Jess, kiitos vastauksesta! Pitää nyt nostaa vain summia ja katsoa sitten jos kiinnostuu enemmän/tilanne muuttuu.

Tuo ei pidä paikkaansa. A) Em instrumentti koostuu pelkästään osakkeista, jolloin konsentroitu riski mitä kannat on osakemarkkinariski. Tätä et ole hajauttanut mitenkään. B) Lisäksi USA on molemmissa ETF:ssä isolla painolla. Yhdysvaltojen markkinan tuotto-odotuksessa voi olla näillä valuaatioilla montaa mieltä. Viimeiseen n. 50 vuoteen 2 vuosikymmentä (1970 ja 2000) ovat olleet reaalisesti tuottojen valossa negatiivisia, aika näyttää miten käy tällä vuosikymmenellä

3 tykkäystä

Osakesijoittamisesta täällä yleensä kuitenkin puhutaan ja se on koko palstan otsikkonakin. Eihän tässä asuntoihin tai metsiinkään hajauteta, mutta osakerintamalla tuo päihittää hajautuksessa käsittääkseni lähes kaikki tuotteet.

Kumpikaan ei ole ETF. USA:n paino koko maailman kattavissa rahastoissa on syystäkin iso. Yksinkertaista säästösuunnitelmaa noudattavan indeksisäästäjän ei tarvitse miettiä USA:n arvostustasoja.

11 tykkäystä

Aika rajoittunut käsitys hajauttamisesta. Rakentamalla portfolion pelkästään kuvaamallasi tavalla jää portfolion riskikorjattu tuotto vaatimattomaksi. Mikäs siinä jos tämä maistuu.

Pitää paikkaansa

Usan painoa voit toki pitää perusteltuna, mutta tämä nimenomaan on sitä näkemyksen ottamista. Taaksepäin katsoen hyvät tuotot ovat johtuneet osin valuation kasvusta, jatkuuko myötätuuli samalla tavalla edelleen ja edelleen, aika näyttää, historiallisesti tämä olisi anomalia.

Koko maailman kattava rahasto on käsittääkseni paras hajautus, jonka osakesijoittamisessa voi tehdä. Korjatkoon joku jos ei pidä paikkaansa.

Tässä ostetaan koko maailmaa ja USA on sieltä noin 60%. Näkemystä johonkin tiettyyn alueeseen otettaisiin ostamalla nimenomaan sitä aluetta esim HB USA, pohjoismaiden superrahastot, kehittyvät maat jne.

Mielestäni se on enemmän näkemyksen ottoa ja turhaa sekoittamista jos aloittelijan pitää alkaa ostelemaan erikseen USA- rahastoa esim 10-20% painolla ja pohtia sitten jokainen alue erikseen, että mitä pitäisi ostaa minkäkin verran ja seurailla lisäksi kaikkien näiden alueiden arvostustasoja ja tuotto-odotuksia.

Monesti neuvotaan, että asioita ei kannata tehdä liian vaikeiksi vaan yksinkertainen on kaunista. Etenkin jos ei kiinnosta pohtia noita edellä mainitsemiani asioita. En äkikseltään keksi vaivattomampaa ja varmempaa taktiikkaa kuin kuukausisäästäminen tuohon Storebrandiin tai vastaavaan tuotteeseen.

Jos haluaa enemmän jännitystä niin vaihtoehtojahan löytyy tämän ketjun ja pörssin täydeltä.

12 tykkäystä

Kukaanhan ei voi tietää, tuottaako esimerkiksi USA:n vai Euroopan indeksit enemmän seuraavan 35 vuoden aikana. USA on isossa painossa monessa indeksirahastossa tällä hetkellä, eli kaikki sijoittaminen on tavallaan näkemyksen ottamista johonkin suuntaan. Varmasti ei mene isosti mönkään, jos vaan lisäät noihin kahteen rahastoon. Tärkeintähän on, että säästää pitkäjänteisesti ![]()

Yksi miettimisen arvoinen asia voisi tietysti olla kulut. OP:lla kulut taitaa olla jotain 0,4% ja Storebrandilla 0,3%. Lisäämällä säästöohjelmaan esimerkiksi Nordnetin kolmea kulutonta superrahastoa (Suomi, Ruotsi, Tanska) voit laskea paketin kokonaiskuluja mukavasti. Esimerkiksi Seligsonin laskurilla voi vertailla, kuinka monta tuhatta euroa säästää kuluissa 40 vuodessa, jos ne ovat 0,35% sijasta vaikka 0,2%. Mutta toki tämä olisi sitä näkemyksen ottamista Euroopan puolesta, rahastot eivät välttämättä ole aina kuluttomia ja niin edelleen ![]()

https://www.seligson.fi/suomi/sijoitustieto/tyokalut/laskurit/tuottolaskuri.html

Toki. Ehkä sen verran sanoisin, että aloittelijakin pystyy varsin vaivattomasti katsomaan, mitä alueita tuollaiset maailma-indeksirahastot sisältävät ja rakentamaan sellaisen itse pienemmillä kuluilla. Esimerkiksi kokoelmalla:

50% Storebrand USA A EUR

30% Storebrand Europa A EUR

10% Storebrand Japan A EUR

10% Nordnet Indeksi Kehittyvät Mark ESG

kokonaiskulut ovat aika maltilliset 0,23%, vielä pienemmät korvattaessa Europa Nordnetin superrahastoilla. Toki maailmaindeksi hoitaa mahdolliset muutokset painotuksissa automaattisesti, tässä mallissa maantieteellinen hajautus on lukittu ![]()

Näkemyksen ottaminen tässä kontekstissa tarkoittaa suhteessa indeksiin. Sijoittamalla indeksiin saa indeksi tuoton joten silloin et ota mitään poikkeavaa näkemystä indeksistä.

11 tykkäystä

Olet hajauttanut idiosynkroonisen yksittäisiin yhtiöihin liittyvän riskin kyllä, mutta kannat pelkkää systeemistä osakemarkkinariskiä. En sano, että tässä on mitään väärää, mutta kait nyt hyödyttää olla tietoinen mitä tekee? Toki yksinkertaisempaa tämä ei ole, mutta markkina on kirjaimellisesti vain yksi faktori.

Jännitystä? Parempi hajautus on nimenomaan vastakohta jännitykselle.

Fair enough. Jos yksi yhtiö kohoaisi kovien tulevaisuuden odotusten takia indeksissä massiivisen suureksi, niin onko olemassa mitään rajaa missä tunnistaisit, että OK riskit ovat nyt koholla (voit käyttää vaikka tätä termiä, jos näkemyksen ottaminen särähtää korvaan)? Jos yksi yhtiö olisi 5% indexistä… 20%?.. Nokia vuonna 1999 omx25:sta? …80%? …99,9%?

Olet kirjoittanut jo niin monta viestiä aiheesta, että lienee jo suotavaa laittaa esille sellainen strategia nimenomaan osakesäästämisessä, jossa on Storebrandia parempi hajautus. Yllätyn positiivisesti jos sellainen löytyy.

4 tykkäystä

Rima aika matalalla yllättyä. Vähän jännä vaatimus pidättäytyä pelkästään osakkeissa, koska vaikkapa bondi ETF:ä saa ostettua samoilta välittäjiltä kuin osakkeitakin. Vähän kuin vaatimuksena olisi pysyttäytyä ainostaan Aasta Eehen alkavissa yhtiöissä.

Mutta kerran tälläiset rajoitukset asetit niin eihän tuo vaadi kuin jonkin yksittäisen assetin, joka ei täysin korreloi Storebrandin kanssa.

Tämä voisi olla vaikkapa zprv yhdessä haluamasi Storebrandin kanssa. Jos olen oikeassa ja kyseiset instrumentit eivät täysin korreloi keskenään niin hyvin pieni siivu jo riittää saavuttamaan yllätyksesi eli paremman hajautuksen.

4 tykkäystä

No tuossahan otetaan ihan selvää näkemystä johonkin jenkkien small cap- yhtiöihin. Mikä ihmeen järki kaverilla on alkaa ostamaan jotain tuulesta temmattua small cap- ETF:ää tuohon kaveriksi? Nordnetissä tuo ei kuulu edes kk-säästöohjelmaan eli ostokulu on 15e. OP:ssa 7 tai 8e. Yllätyin kieltämättä negatiivisesti, koska ajattelin, että näiden kritisoimisten jälkeen olet valmis esittämään jonkin varteenotettavan ehdotuksen kuukausisäästöohjelmasta. Sitähän tässä on koko ajan haettu.

No siinä on sellainen järki, että arvo sattuu olemaan erillinen riskipreemio, josta kompensoidaan ja siten yksi monista vaihtoehdoista, joilla saa hajautushyötyä globaaliin markkinaportfolioon.

Oma valintani olisi puhtaampi exposure ja long&short versio (tästä olisit valittanut, että ei saa ostettua Suomesta käsin pienellä pääomalla). Ainoa vaatimuksesi oli alunperin kuitenkin parempi hajautus, ja tuokin zprv sen tarjoaa vaikkakin toteutus jättää paljon toivomisen varaa itselleni.

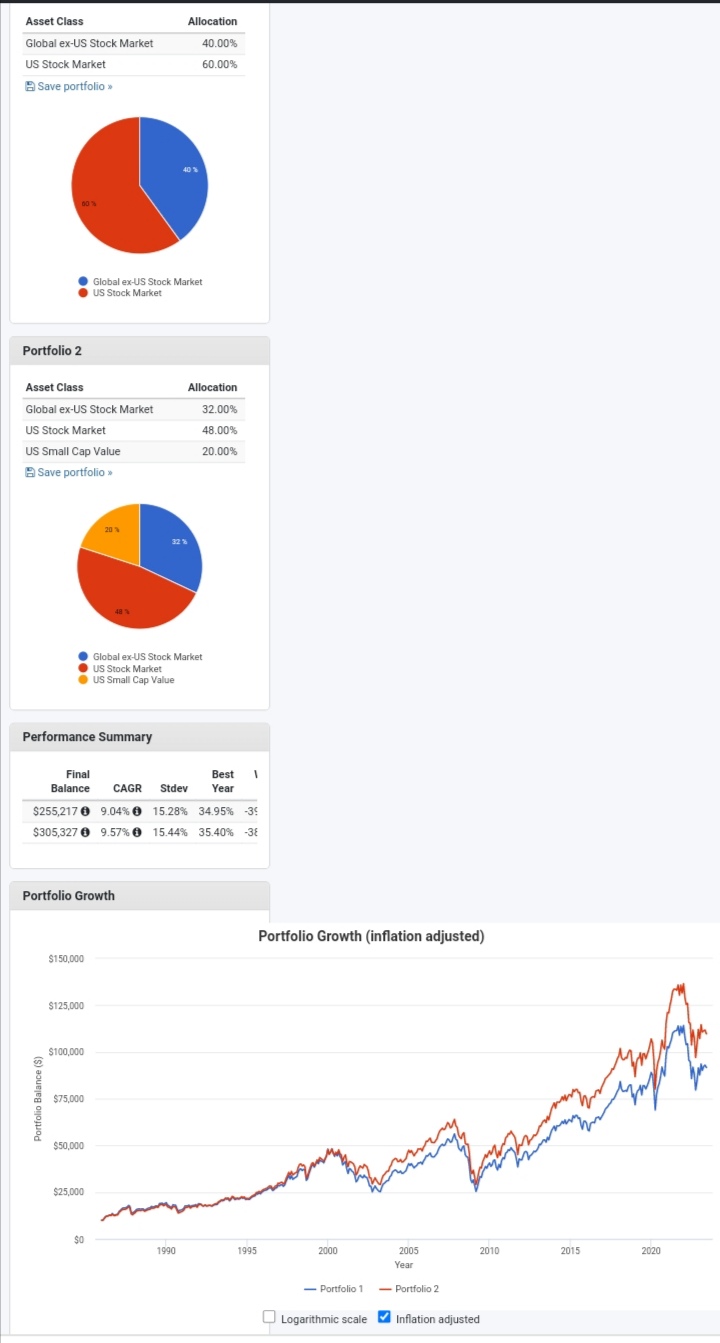

20% SCV

32% Global market excluding USA

48% USA

(säilyttäen saman 60/40 suhteen kuin tällähetkellä globaalissa markkinaportfoliossa)

5 tykkäystä

Jokainen tallaa tyylillään, mutta minusta tässä on kadonnut täysin se punainen lanka, mitä alunperin lähdettiin pohtimaan. Alkuperäinen kysyjä on ostellut maailmarahastoja kuukausisäästöllä. Uskoisin tällaisen viestin olevan melkoista sekamelskaa, eikä tästä ota mitään selvää mitä tuotteita pitäisi ostaa ja mistä. Lisäksi jää hämärän peittoon miksi omaa sijoitusstrategia kannattaisi muuttaa tällaiseksi sen sijaan, että jatkaisi entisellä mallilla.

1 tykkäys

Fair point. Pelkkä globaalimarkkinaportfolio on parempi kuin mitä suurimmalla osalla täällä. Se on erinomainen kuukausisäästöön. Sen hajautusta voi halutessaan parantaa, sekä eri pääomaluokkien kuin myös eri riskipreemioiden avulla. Onko tämä järkevää tai millään tavalla tarpeellista riippuu sijoittajasta.

7 tykkäystä

Mitä mieltä olette small cap -ETF:istä, jos on kiinnostusta lisätä niitä rahasto-/ETF-salkkuun yleisiä large/mid-cap yhtiöiden indeksejä, kuten MSCI World, OMX Helsinki 25 ja SP500, seuraavien rahastojen ohella? Koska lähtökohtaisesti jopa yhdellä indeksillä (esim. MSCI World) saa suuren hajautuksen, koetteko itse että näiden lisäämisestä on hajautushyötyä vai onko korrelaatio muihin rahastoihin liian suuri?

Nordnetin kk-säästövalikoimasta löytyy muutama melko matalakuluinen small cap ETF-rahasto. Näitä ovat iShares MSCI World Small Cap UCITS ETF USD (Acc) (0,4%) ja Xtrackers MSCI Europe Small Cap UCITS ETF 1C (0,33 %). Erona rahastoissa on pääosin maantiede sillä toinen rajoittuu Eurooppaan.

Ajankohta ei olisi nähdäkseni ainakaan huonoin mahdollinen todella pitkään salkkuun, sillä P/E-luvut ovat melko houkuttelevia historialliseen hintatasoon nähden. Ensimmäisen rahaston osalta se on Morningstarin mukaan 12,41 ja toisen 11,36. P/E on toki suppea mittari ja tulee muistaa se, että merkittävä osa näiden indeksin rahastoista taitaa olla tappiollisia ja talouden epävarmuus sekä nousevat korot iskevät kovaa pienyrityksiin, mistä syistä hinnoittelu verrattuna esimerkiksi SP500 (n. 25) on varmasti perusteltu. Alla jotain satunnaista linkkiä mikä sattui löytymään haun kautta. World small capin 5 vuoden tuotot ovat samaa luokkaa kuin suuremmilla indekseillä, toki jonkin verran teknologiapainotteisia jäljessä jotka on jyränneet viime vuodet.

Olen pitänyt jatkuvasti rahasto- ja ETF-salkun pientä noin 5-10% osuutta kehittyvillä markkinoilla, mutta aika heikko esitys ne on jo vuosikausia olleet. Voihan se olla että niistä vielä joskus jokin euro tulee mutta KK-sopimuksen jokeriksi voisi hyvin harkita ainakin hetkeksi lisätä jotain muuta.

5 tykkäystä

Itse olen ainakin lisännyt small cappejä ahkerasti viimeaikoina. SMLK ja ZPRV on itselläni valikoitunut kohteeksi. Voi olla, että nuita ei löydy nordnetin kuukausisäästöstä. Eurooppalaisia small cappeja en ole erikseen etf:nä ottanut, koska omat osakepoimintani osuvat suurimmaksi osaksi pohjoismaisiin pienyhtiöihin.

Mallia SCV terästetystä portofoliosta voi käydä katsomasta esim. Rational Reminderistä. Siivoaisin tuosta kuitenkin kanukki etf:n pois ja lisäisin muiden painoa samassa suhteessa (RR on kanadalainen sivusto ja ovat näköjään päättäneet vetää kotiin päin).

6 tykkäystä

Onko kellään kokemusta OP:n kautta ETF-sijoittamisesta? Olen keskittänyt kaiken pankkitoiminnan OP:lle ja omistan tällä hetkellä OST:n kautta suomalaisia osakkeita ja OP-Amerikka indeksirahastoa. Tarkoitus olisi kohta taas sijoittaa amerikkalaiseen indeksiin, kunhan saan tietyt ostot tehtyä OST:lle.

Mahdollisessa tilanteessa, jossa vaihdan pankkia haluaisin myös sijoitukseni keskittää uuteen pankkiin. Keskittäminen ei kuitenkaan onnistu rahastoilla. Siksi olen miettinyt S&P500 ETF-sijoitusta. Mikäli olen ymmärtänyt oikein esimerkiksi ISHARES CORE S&P 500 UCITS ETF USD - ACC ostetaan Saksan pörssistä kuten osakkeet. Tarkoittaako tämä, että myynti tilanteessa verotuksen näkökulmasta tuota ETF:ää kohdeltaisiin kuin Saksalaista osaketta?

Etf:ät on mahdollista siirtää käsittääkseni toiselle palventarjoajalle. En tiedä kyllä, että kysyitkö tätä vai verokohtelua pelkästään.

1 tykkäys

Kysyin juurikin verotuksen näkökulmasta. Onko foorumilaisten sijoituspäätökseen vaikuttanut verotusasiat sijoituspäätöksiin ETF:iin liittyen.

Koska mainittu ETF ei jaa ulos osinkoja, osinkoveroista ei tarvitse murehtia. Ne kun Saksan suhteen ongelma. Myyntivoitot verotetaan ymmärtääkseni aivan kuten missä tahansa suomalaisessa rahastossa. Ei ole itselläni (vielä) kokemusta, mutta uskon OP:n osaavan ennakonpidätyksen hoitaa ongelmitta.

1 tykkäys