Avaisitko hieman matikkaasi tähän max 24% veroon hankintameno-olettamalla? Tuota myyntihinnan 20% hankintamenoa käyttämällä verohyötyä tulee vasta tilanteessa, jossa oikea hankintameno on ollut alle viidesosa (20%) myyntihinnasta.

Jos myy esim. 3000 eurolla ostetut osakkeet 5000 eurolla ilman hankintameno-olettamaa, maksaa veroja 5000 - 3000 = 2000 eurosta. Verojen määrä on 2000 x 30% = 600e, as usual.

Käytettäessä samassa tilanteessa hankintameno-olettamaa, maksaa veroja 5000 - 5000 x 20% = 4000 eurosta. Verojen määrä on 4000 x 30% = 1200e, eli tuplat käyttämällä hankintameno-olettamaa.

Sinun pitää laskea 600 / 5000 = 12%. 24% on siis maksimi verojen määrä mitä myynneistä joutuu veroa joutuu maksamaan. Myyminen on siis aina osinkoja verotehokkaampaa riippumatta kuinka paljon olet voitolla.

Helpompi ymmärtää tätä kautta:

Tuotto-osuudesta maksat veroa 100% pääomatulosta.

Osingoista maksat veroa 85% pääomatulosta.

Osake/rahasto myynneistä maksat veroa maksimissaan 80% pääomatulosta mutta lähes aina paljon vähemmän.

80% on aina pienempi kuin 85% joka on pienempi kuin 100%.

Olen itse 14-vuotias. Olen koittanut miettiä sijoituskohteita eri markkinoilta, en tiedä vielä mihin markkinaan ainakin kannattaisi sijoittaa. Onko se pohjois-amerikkaa, pohjoismaat vai hajauttaa koko maalle? Mitä te suosittelette? Tavoitteena olisi löytää hyvä pitkäaikainen sijoitus.

Jos ei halua ottaa näkemystä ja arpoa mikä maa tai maanosa on milloinkin aliarvostettu niin silloin koko maailman kattava rahasto kuulostaa helpoimmalta. En usko, että täällä kukaan viitsii alkaa suosittelemaan omia suosikkejaan, vaikka näkemyksiä ja mielipiteitä on varmasti yhtä monta kuin kirjoittajiakin.

Tottakai 10+ vuotta on parempi kuin sen alle oleva. Siksi suosinkin pääasiassa tuota mainitsemaani. Pääasia on että hajautat pariin indeksiin, jatkat sitä kuukausittain ja pysyt valinnassasi.

Ylläolevat on myös erinomaisia vaihtoehtoja. Ehkä jopa parempia?

Valinnanvara on nykypäivänä niin suuri että juuri siksi haluan korostaa malttia → minimoi kulut, valitse laaja hajautus yhteen tai kahteen rahastoon ja pysy siinä.

Rahastoa / ETF:ää valittaessa todella pitkään pitoon kannattaa kulujen lisäksi katsoa a) että rahasto on iso, suhteessa muihin vastaaviin ja b) että sitä tarjoaa vakavasti otettava taho (iso toimija ja mieluusti pitkä historia tyyliin Handelsbanken tms.).

Nämä siksi, että pienet rahastot helposti fuusioidaan toisiin rahastoihin, jolloin rahaston sijoituspolitiikka voi muuttua. Ja vakavasti otetttavassa tahossa sama juttu, joku vähemmän vakaa rahastoyhtiö voi huonona aikana ajautua yrityskaupalla jonkun isomman syliin ja vaarana on sijoituspolitiikan muuttuminen.

Hajautus kannattaa pitkän tähtäimen säästämisessä ja joku matalakuluinen indeksirahasto on mainio väline tähän. Tärkeintä on aloittaa ja jatkaa säästämistä myös läpi vaikeiden aikojen (koska semmoisia tulee varmasti pitkässä juoksussa).

Minkälaista indeksiä kannattaisi alkaa poimimaan? esim. Maan/maanosan suurimpiin yrityksiin vai tiettyyn sektoriin esim. Maan suurimmat teknologia yritykset, että onko mitään semmosta mitä ehdottomasti kannattaa valita?

Mites tuo muuten menee, kun ko. rahastoa saa Nordeasta SEK-määräisenä. Olettaisin, että SEK on rahaston kotivaluutta. Valuuttakurssiriskiä en välitä huomioida, mutta eikö se lopulta heijastu samaan tapaan sekä SEK että EUR-sarjoihin, jos rahaston paperit ovat kuitenkin itsessään kruunuissa?

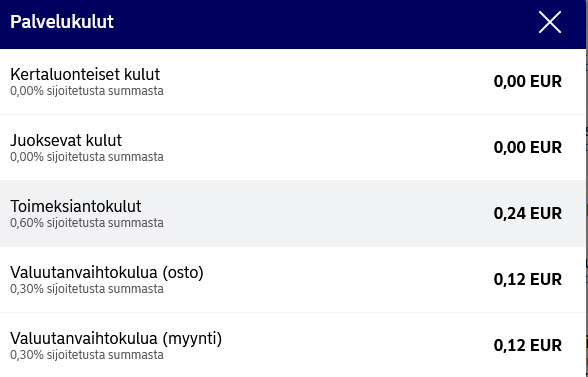

Oleellisempaa itselle on se ikävä tosiasia, että Nordeahan on tarkoituksellisesti varmaan ottanut tuon SEK-sarjan valikoimiinsa, jotta saa perittyä valuutanvaihtokulut rahastoa merkittäessä ja lunastettaessa. Tuo vähän itseäni harmittaa, kun rahasto muuten olisi mitä oivallisin enkä viitsisi alkaa Nordnetin kauttakaan ostamaan.