Erittäin hieno analyysi!

Täytyy myös itse kehua Inderesiä. Tein kesällä 2020 kvantitatiivisen analyysin kaikista inderesin suosituksista. Datan keräämiseen meni paljon aikaa, mutta tulokset olivat todella vakuuttavia ja sain samanlaisia lopputuloksia. Analyysini oli hieman yksinkertaisempi, sillä kysymyksenä oli:

“Mikä olisi sijoittajan tuotto verrattuna buy-and-hold sijoittajaan jos sijoittaja ostaisi osakkeen aina kun inderes antaa ‘lisää’ suosituksen ja myy osakkeen kun inderes antaa ‘vähennä’ suosituksen. Eli exposure osakkeelle olisi voimassa jos ja vain jos osakkeella on voimassa ‘lisää’/’osta’ suositus, muuten sijoittaja olisi joko 1) käteisenä 2) sijoitettuna muihin ‘lisää’ suosituksen osakkeisiin”.

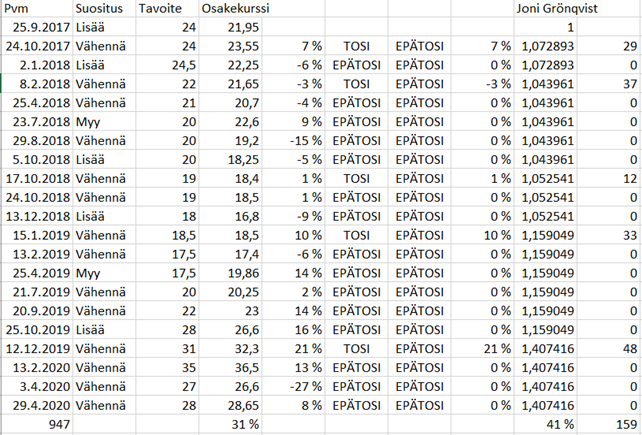

Tätä varten hain laajaan raportin kaikista inderesin seuraamista osakkeista (lukumäärä tällöin 112) ja tein exceliin jokaiselle osakkeelle laajan raportin lopusta löytyvän taulukon jossa on inderesin suositushistoria osakkeelle (tyypillisesti alkaen 2017-2019 ja loppuen 2020). Mainittakoon että tämä on hintaindeksi, jota ei ole korjattu osingoilla. Alla esimerkissä Joni Grönqvistin esimerkillinen suoritus Vaisala:n osakeella. Buy-and-hold sijoittaja saa suositusten välillä aina osakkeen hinnan muutoksesta aiheutuvan tuoton (7%, -6%, -3% …), ja kokonaistuotto ajalla (31%) on näiden tuottojen tulo joka vastaa myös alun ja lopun kurssien eroa. Buy and hold exposure osakkeella on tässä esimerkissä 947 päivää. Jos taas sijoittaja olisi noudattanut ‘lisää’ tai ‘osta’ suositusta ja pitänyt osakkeen suosituksen muutokseen (TOSI/EPÄTOSI), hän saisi tuoton vain silloin kun suositus oli voimassa ja muuten tuotto olisi 0%. Tässä esimerkissä sijoittaja sai 41% tuoton mutta hänen exposure osakeelle oli vain 159 päivää.

Jotta näitä lukuja voisi verrata keskenään, olen myös normalisoinut tuoton vuosituotoksi. Eli jos p on prosentuaalinen tuotto ajalta ja d on päivien lukumäärä, on vuosituotto (1+p)^(365/d) (excelissä laskettu luonnollisen logaritmin kautta). Jokaiselle osakkeelle saadaan täten alla oleva rivi jossa on osakkeen vuositasolle normalisoitu tuotto buy and hold sijoittajalle (11%) ja inderesin suositusta seuraavalle (119% !). Tämä suositus siis voitti indeksin (TOSI) ja osakkeen exposure oli voimassa vain 17% ajasta. Näitä rivejä on 112 jokaiselle osakkeelle:

![]()

Näistä osakkeista voidaan kostaa myös portfolio, jossa täytyy ottaa huomioon että esimerkin mahtavia vuosituottoja ei ole mahdollista saada koko vuotta. Esimerkiksi Vaisala-suositusten 119% vuosituotto olisi mahdollista saada vain 17% vuodesta ja lopun aikaa sijoittaja olisi allokoituna muihin ‘lisää’ suosituksen osakkeisiin, joilla voi olla paljon pienempi vuosituotto. Tätä varten laskin pct ja lambda kolumnit geometrisen kasvun tahdin logaritmina, josta laskin portfolion tuoton kun sijoittaja on allokoituna tasaisesti ‘lisää’/’osta’ suosituksen osakkeisiin jokaisena hetkenä, aina silloin kun se on mahdollista.

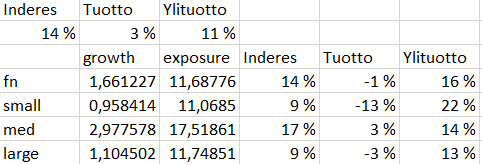

Lopputulokset ovat todella vakuuttavia! Osakkeista 74%:ssa suositushistoriaa noudattanut inderes-sijoittaja voittaa indeksi-sijoittajan vuositasolle normalisoituna. Tuona aikana hintaindeksi polki suunnilleen paikallaan (tuotto 3%) laskettuna inderesin suositushistorian datapisteistä ja Inderes-portfolio tuotti 14% vuositasolla. Ylituotto on siis 11 %. Laskin myös market cap kohtaisesti Helsingin pörssistä (pyöristettyjä laskun jälkeen):

Inderesin analyytikoista lähes kaikki ovat tähtianalyytikkoja, sillä analyytiikkokohtaiset ylituotot ovat seuraavat. Luvuista ei voi suoraan ottaa keskiarvoa ja verrata edellisiin, koska eri analyytikoilla on eri exposure aika markkinaan. Itse analyytikko olkoon anonymisoitu:

22 %, -1 %, 43 %, 16 %, 28 %, 13 %, 18 %, -8 %, 21 %, 14 %, 5 %, 19 %, 30 %, 8 %

Analyysista löytyy myös kehitettävää:

-Analyysi tehty 2020 kesällä, vuoteen 2021 ns. Inderes-osakkeet ovat performoineet erittäin hyvin.

-Käytin laajojen raporttien suositushistoriaa datalähteenä, nämä eivät välttämättä sisällä kaikkia vanhoja suosituksia joita on koskaan annettu ja oletan että raportoitu suositushistoria vastaa todellisuutta.

-Exposure on laskettu approksimaationa tasaisesti prosentuaalisena vuoden yli, joskin täysin eksaktissa analyysissä pitäisi ottaa integraali jokaisen osakkeen täsmällisten exposure-aikojen yli.

Mahtavaa duunia Inderes! Tämän perusteella esim. Premium-tilaus on rahansa arvoinen.

Data:

Linkki keräämäni suositushistoriaan: Microsoft OneDrive - Access files anywhere. Create docs with free Office Online.

Linkki näistä koostamaani tilastoon: Microsoft OneDrive - Access files anywhere. Create docs with free Office Online.