Pystyykö @Mikael_Rautanen tai @Verneri_Pulkkinen muuten kertomaan jossakin vaiheessa, nähtiinkö Inderesin uusien käyttäjien määrässä minkälainen piikki antiin osallistumisen ehtojen julkaisemisen ja annin viimeisen päivän välisenä aikana? ![]()

40 tykkäystä

Vastailen tässä vielä tiiviisti eilisessä yhtiöesittelyssä kysymättä jääneisiin kysymyksiin! Kiitos kaikille kysymyksistä.

Q: Mikä on Inderesin WACC ja oman pääoman arvo DCF per osake? Miksi ette julkistaneet näitä vaikkapa kolmena eri skenaariona?

A: Yhtiö ei kommentoi oman osakkeensa arvostusta, mutta pyrimme tarjoamaan sijoittajille mahdollisimman hyvää tietoa, jotta voitte laatia oman DCF-mallin Inderesistä tarvittaessa.

Q: Kuinka todennäköistä olisi (Ruotsalaisen?) Redeyen kanssa yhdistyminen 5 vuoden sisällä?

A: Kerroimme esitteessä, että meillä ei ole suunnitelmia laajentua investointipankkiliiketoimintaan.

Q: Miten Inderesin taloushallinto hoidetaan? Onko tilitoimistossa tms.

A: Talousjohtajana toimii Mikko Wartiovaara, lisäksi tiimissä on yksi controller ja yksi osa-aikainen työntekijä. Tilitoimistolle on ulkoistettu muutamia osia taloushallinnosta.

Q: Olisiko Inderesillä liiketoimintamahdollisuutta ESG-analyysinkin saralla?

A: Tämä on alue, jota seuraamme tarkkaan ja pohdimme minkälaisia tarpeita yhteisöllämme voisi olla tämän osalta. Tähän mennessä olemme tuoneet Uprightin nettovaikuttavuus-datan palveluumme Premium-käyttäjille (tämä on toki hieman eri kuin ESG).

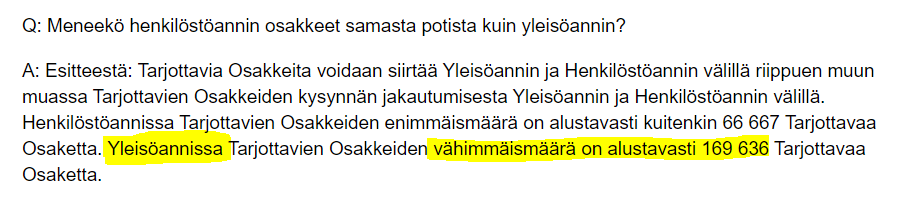

Q: Meneekö henkilöstöannin osakkeet samasta potista kuin yleisöannin?

A: Esitteestä: Tarjottavia Osakkeita voidaan siirtää Yleisöannin ja Henkilöstöannin välillä riippuen muun muassa Tarjottavien Osakkeiden kysynnän jakautumisesta Yleisöannin ja Henkilöstöannin välillä. Henkilöstöannissa Tarjottavien Osakkeiden enimmäismäärä on alustavasti kuitenkin 66 667 Tarjottavaa Osaketta. Yleisöannissa Tarjottavien Osakkeiden vähimmäismäärä on alustavasti 169 636 Tarjottavaa Osaketta.

Q: Mikä on Inderes-alustan osaamisen skaalautuvuus eurooppaan/globaalisti ?

A: Alustan vahvuus ja samalla skaalautuvuutta rajoittava tekijä on sen paikallisuus. Eli meillä on vahva paikallinen yhteisö ja paikalliset yhtiöt. Tämä kuitenkin vaikeuttaa kansainvälistä skaalautuvuutta. Kerroimme kuitenkin esitteessä, että kartoitamme pitkässä juoksussa alustan skaalautuvuutta kansainvälisille markkinoille.

Q: Flik oli erinomainen ostos ja täydellinen ajoitus. Nyt perustajat myyvät huipulla?

A: Flikin myyneet kolme pääomistajaa ovat nykyään Inderesin osakkeenomistajia ja tärkeitä työntekijöitämme. Myös he ovat sitoutuneet lock-up-rajoituksiin.

Q: Siirtyykö yhtiö IFRS:ään listauduttuaan? Miten tämä vaikuttaa mallisalkun arvottamiseen taseessa?

A: First Northissa voi olla FAS-kirjanpidossa, eikä meillä ole suunnitelmissa siirtyä IFRS:ään.

Q: Voiko uusille markkinasegmenteille laajenemista jotenkin avata - vai onko “strateginen liikesalaisuus”? / Voitteko kertoa esimerkkejä liiketoiminta-alueista joihin laajentumista olette harkinneet, tai harkitsette tällä hetkellä?

A: Kerromme uusista avauksista heti, kun on kerrottavaa. Esitteessä on aiheesta tarkemmin: Inderesin liiketoiminnan laajentuminen ja investoinnit pyritään tekemään siten, etteivät ne aiheuta Yhtiön kannattavuutta olennaisesti vaarantavia riskejä. Liiketoiminnan laajentaminen perustuu malliin, jossa uusia konsepteja pilotoidaan aluksi kokonaisuuteen suhteessa pienellä panostuksella yhdessä oman sijoittajayhteisön ja asiakkaiden kanssa. Investointeja kasvatetaan vasta, kun investointien toimivuudesta ja arvontuotosta saadaan konkreettisia todisteita sijoittajayhteisöltä tai asiakkailta.

Q: Arvionne - ovatko instituutiot kiinnostuneita omistamaan Inderesiä / ostamaan osakkeita pörssistä?

A: Emme osaa/voi ottaa kantaa yksittäisten tahojen kiinnostukseen ostaa Inderesiä

Q: Mihin suuntaan tilausanalyysin hinnat ovat liikkuneet viimevuosina? Onko kilpailijoilla halvempi hinta?

A: Mediassa on kommentoitu analyysipalveluiden vuosihintojen olevan Pohjoismaissa 30-50 tuhannen euron haarukassa. Emme voi kommentoida omaa hinnoitteluamme. Pyrimme siihen, että palvelumme olisi kattavin, aktiivisin ja arvontuotoltaan markkinoiden paras.

Q: Tunnetteko maailmalta vastaavaa liiketoimintakonseptia?

A: Vastaavia analyysin liiketoimintakonsepteja on useita (mm. brittiläinen Edison), mutta emme ole törmänneet toimijaan, jolla olisi kokonaan vastaavaa konseptia.

Q: Maksetaanko ensimmäinen osinko keväällä 2022 uusille osakkaille?

A: Kyllä, mikäli osinkoa päätetään jakaa.

Q: Koskeeko henkilöstön luovutusrajoitukset myös henkilöstöantia?

A: Kyllä.

Q: Ylimerkintätilanteessa, miten osakkeet jakaantuvat sijoittajien kesken, vaikuttaako merkattu määrä?

A: Hallitus ei ole päättänyt allokaatiomekanismia eli sen suhteen emme voi ennakoida mitään.

Q: Voisiko Inderes kehittää tätä kysymystoimintoa siten, että kaikki katsojat näkevät toisten kysymykset? Nyt moderaattori päättää, mikä on kiinnostavaa, mutta eikö olisi tärkeämpää, että katsojat päättäisivät, samoin kuin Inderes-yhteisössä (vrt. peukutukset)?

A: Kiitos palautteesta! Teknisesti tuo toiminnallisuus löytyykin ja otettiin nyt käyttöön! Harmi, että oli jäänyt tapahtumassa pois päältä, käytetään jatkossa.

Q: Sen tähden haluaisin tietää kuinka paljon liikearvo on omasta pääomasta ja taseesta ja minkälaisia riskejä siihen liittyy? Eli jos alaskirjauksia jouduttaisiin tekemään täysimääräisesti niin mikä olisi sen jälkeinen oman pääoman määrä ja omavaraisuusaste?

A: Täysi tase löytyy esitteestä. Olemme FAS-kirjanpidossa, joten konserniliikearvoa poistetaan vuosittain tasapoistoin. Konserniliikearvo on syntynyt Flik-yrityskaupasta.

Q: Tallink on tänään sanonut irti analyysipalvelun. Kuinka monta vastaavaa irtisanomista on tapahtunut vuosina 2019, 2020 ja tänä vuonna? Mitkä ovat tyypillisimmät syyt? Onko kyse vaan analyysipalveluiden hinnoittelusta?

A: Tilausanalyysin sopimukset ovat tyypillisesti ”vuosisopimuksia”, eli irtisanomishetken ja seurannan päättymisen välillä voi olla kohtalainen viive. Usein irtisanoutumiset johtuvat siitä, että asiakas ostetaan pois pörssistä. Viimeisimmät (muut kuin pois ostetut) päättyneet sopimukset Tallinkia ennen ovat Afarak (5/2020), Privanet (4/2020), SSAB (1/2020) ja Tecnotree (1/2019). Emme voi kommentoida syitä yksittäisten asiakkaidemme puolesta. Kaikki seurannan päättymiset ovat luonnollisesti julkista tietoa.

Q: Onko yhtiöllä useita osakesarjoja?

A: Ei.

Q: Miten varmistatte, että uudet työntekijänne ovat lahjomattomia kun rekrytoitte heidät? Niin, ettei piensijoittajia hyväksi käytetä aikavälillä “nyt-kunnes firma menee konkurssiin”. Raha kuitenkin tulee analysoitavilta yrityksiltä ja työntekijät omistavat yrityksen valtaosin. Eturistiriita vaatii aika mahdotonta suoraselkäisyyttä.

A: Meillä on tiukat ja tarkat eettiset ohjeistukset työntekijöille kaupankäyntiin. Työntekijämme ymmärtävät hyvin, että ilman riippumattomuutta ja sijoittajien luottamusta heidän omistamansa yrityksen liiketoiminta ja sitä kautta arvo voisi rapautua. Emme näe vahvassa henkilöstöomistuksessa eturistiriitaa liiketoiminnan kannalta.

Q: Eikö tässä ole pieni dilemma. Sillä sanotte olevanne kahta asiaa samaan aikaan. Pyritte olemaan mieluummin pieni ja erinomainen, kuin suuri ja keskinkertainen yritys. Tavoitteena kuitenkin on ylläpitää 30–50 %:n liikevaihdon kasvuprosentin ja kannattavuuden (EBITA-%) yhteissummaa markkinasyklistä riippumatta. Jos kasvatte tuota vauhtia vuosia niin voidaanko enää puhua pienestä firmasta?

A: Kommentoinkin esityksessä, että jos tavoitteen matematiikan avaa, niin se ei välttämättä edellytä aggressiivista kasvua. Mitä tarkoittaa ”pieni yritys” tai ”suuri yritys”, se on tietenkin aina suhteellista.

Q: Tulen tulevaisuudesta. Inderesin markkina-arvo on ylittänyt miljardi euroa. Mitä on tapahtunut?

A:

Q: Inderesin analyysitoimialan skaalautuminen on Suomen markkinoilla melko rajallista, eli onko keskipitkällä/pitkällä aikavälillä suunnitteilla kohdentaa analyysipalvelua myös ulkomaille?

A: Osana strategiaamme kartoitamme edellytyksiä laajentaa Inderes-alustan ulottuvuutta kansainvälisille markkinoille, tässä vaiheessa en voi tarkemmin kommentoida.

Q: oletteko lähdössä ulkomaille, esim. ruotsiin ?

A: Ruotsin liiketoiminta vastaa noin 7 % liikevaihdostamme jo nyt (2020 luku).

Q: Kasvua ajatellen, onko toimialoillenne ollut viime vuosina hankaluuksia rekrytoida osaajia?

A: Rekrytointi ja hyvien osaajien löytäminen on tässä markkinassa varmasti jokaisella kasvavalla yrityksellä haasteena. Olemme mielestämme onnistuneet rekrytoinneissa hyvin. Avoimet paikkamme muuten löytää ura.inderes.fi

Q: Miten Suomen sijoittajayhteisö ja sille tarjottavat palvelut vertautuvat Ruotsin kanssa?

A: Operoimme Ruotsissa ainoastaan Flikin osalta.

Q: Aikooko Inderes analysoida tulevaisuudessa myös yrityslainamarkkinoita?

A: Ei ole tällaisia suunnitelmia, yhteisömme ei käsittääksemme kovin aktiivisesti sijoita yrityslainoihin.

Q: Onko Inderesin mahdollista/suunnitelmissa toimia jatkossa listautumisissa Sisu partnersin roolissa?

A: Jätämme investointipankin / taloudellisen neuvonantajan roolit hyvien kumppaneidemme hoidettavaksi.

Q: Mitä mukissa?

A: Vettä, Sanomatalolla meistä ja asiakkaistamme mahtavaa huolta pitävä Heidi oli laittanut appelsiiniviipaleen mukaan.

187 tykkäystä

Inderes Oyj:n (”Inderes” tai ”Yhtiö”) listautumisanti (”Listautumisanti”) on ylimerkitty yleisöannin sekä henkilöstöannin osalta, minkä johdosta Yhtiön hallitus on päättänyt Listautumisannin merkintäajan keskeyttämisestä Listautumisannin ehtojen mukaisesti ensimmäisenä mahdollisena ajankohtana tänään 5.10.2021 klo 16.30.

Yhtiön hallitus päättää Listautumisannin toteuttamisesta, Tarjottavien Osakkeiden lopullisesta määrästä, Tarjottavien Osakkeiden lopullisen määrän jakautumisesta yleisöannin ja henkilöstöannin välillä sekä Listautumisannissa annettujen merkintäsitoumusten hyväksymisestä kokonaan tai osittain arviolta 6.10.2021 Listautumisannin ehtojen mukaisesti. Yhtiö tiedottaa Listautumisannin lopullisesta tuloksesta yhtiötiedotteella arviolta 6.10.2021.

96 tykkäystä

Morjesta.

Tässä vaiheessa vähän ennen mahdollista sulkeutumista voi todeta, että Inderes on laadukas firma ja mielellään alta kympin osuudella lähti antiin mukaan. Katsotaan, mitä jää kouraan, mutta lienee demokraattinen laskentakaava käytössä.

Kehitys ollut tähän mennessä erinomaista, mutta kyllähän Suomi jää kohta pieneksi, jollei myös aulapalveluita pörssifirmoille ruveta tarjoomaan ![]() Eli vahva toive, että ulkomaan kasvulle löytyy hyvät nuotit, vaikka konsepti onkin kovin maa/yhteisövetoinen. Ruotsi on toki se luonnollinen ensimmäinen kohde. Mutta ehkä voi avoimin silmin laittaa kaikki maailman maat rinnakkain, kun liiketoimintamalli sen mahdollistaa. Esim. Japani voisi olla kiinnostava perinteinen neitseellinen iso markkina? Ja ehkä jotain elementtejä liiketoiminnasta voi lähteä skaalaamaan globaalisti? Esimerkiksi yhteisön omilla analyyseillä?

Eli vahva toive, että ulkomaan kasvulle löytyy hyvät nuotit, vaikka konsepti onkin kovin maa/yhteisövetoinen. Ruotsi on toki se luonnollinen ensimmäinen kohde. Mutta ehkä voi avoimin silmin laittaa kaikki maailman maat rinnakkain, kun liiketoimintamalli sen mahdollistaa. Esim. Japani voisi olla kiinnostava perinteinen neitseellinen iso markkina? Ja ehkä jotain elementtejä liiketoiminnasta voi lähteä skaalaamaan globaalisti? Esimerkiksi yhteisön omilla analyyseillä?

6 tykkäystä

Toki Ruotsi on luonnollinen kasvukohde ja sieltähän tulee jo liikevaihtoa. Japani on toki iso, suorastaan valtava, mutta kuinka neitseellinen oikeasti? Ehkäpä kannattaa joskus metsästää metsäkanalintuja, vaikka norsu on isompi kohde. Esimerkiksi Islannissa tai Balttian maissa voi löytyä hyvää kasvualusta, joissa markkinoiden pienuuden vuoksi voi saavuttaa kohtuullisilla panostuksilla hyvän tuoton. En tiedä, mutta voisi olla pähkäilyn aihe.

7 tykkäystä

Tulipa mieleeni että Inderes on ollut viime vuosina kuin Google.

35 vuotta sitten tieto oli kallista.

Google välittää kenelle tahansa ilmaiseksi aivan mielettömästi enemmän tietoa kuin 35 vuotta sitten olisi kukaan odottanut että voi ostaa vaikka maksaisi siitä tiedosta miljardin.

Asiakas on tyytyväinen jos hän saa ilmaiseksi paljon enemmän kuin hän joskus ajatteli että saa vain isolla rahalla.

Google löysi keinon jolla ilmaisella tiedolla tehdään rahaa. Sitten verkostovaikutus ja monopoli. Todellakin niin kuin Inderes!

Helmi–maaliskuun 2020 korjausliikkeen aikana kenellekään ei tullut mieleen syyttää Inderesin väkeä siitä että tavoitehintoja alennettiin rajusti ja ennusteet menivät uusiksi. Musta joutsen oli kyseessä. Yhteisö päin vastoin arvosti suuresti sitä että Inderesin väki huhki ylitöitä kun yhteisö kaipasi infoa ja kommentointia.

Mitä tapahtuu jos osuu jossain vaiheessa kohdalle perinteinen laskumarkkina? Vaikkapa vuoden verran käy niin että suurin piirtein joka kerta kun ostaa mitä tahansa osaketta minkä tahansa Inderesin alustalta saamansa idean pohjalta, häviää rahaa? Ei olisi mitään mustaa joutsenta. Inderesin ennusteet ja suositukset perustuivat tietynlaiseen makronäkemykseen joka lyhyellä tähtäimellä meni pieleen?

Siinä sitten punnitaan se pystyykö yhteisö työntämään primitiivisen tunteen syrjään: “viimeisten 12 kk aikana joka kerta kun olen ollut Inderesin alustoilla, siitä on seurannut vain huonoa”.

Olisiko annissa pitänyt vaatia että jokainen allekirjoittaa sitoumuksen: “vannon pyhästi että en tuomitse Inderesiä epäoikeudenmukaisesti tilanteessa jossa suurin piirtein kaikki kurssit menevät alas ja osakesäästötilini turskaantuu”?

Siis alla oleva käännettynä päälaelleen:

In a bull market, one must avoid the error of the preening duck that quacks boastfully after a torrential rainstorm, thinking that its paddling skills have caused it to rise in the world. A right-thinking duck would instead compare its position after the downpour to that of the other ducks on the pond.

12 tykkäystä

En tiedä onko tämä tullut jo esille.

“Kaupankäynti Yhtiön osakkeilla alkaa Nasdaq Helsinki Oy:n ylläpitämällä Nasdaq First North Growth Market Finland -markkinapaikalla arviolta 11.10.2021.”

Aiempi arvio taisi olla 15.10.

36 tykkäystä

Itse näkisin että miksei kääntäisi käyttökieleksi suoraan englannin perustaisi globaalin analyysipaikan/infran yms. palvelut mille tahansa yritykselle.

2 tykkäystä

Hyvä, todennäköisesti laput saadaan kaikkien AOT:ille ilman draamaa ennen kaupankäynnin lähtöä kun on reilusti aikaa tuohon prosessiin.

Jokainen uusi maa vaatii joka tapauksessa tietyn könttäpanostuksen. Mitä pienempi markkina, niin sen helpommin käy niin, että se kokonaistuotto suhteessa panostukseen jää sitten heikommaksi. Lisäksi pienetkin markkinat vievät ylimmän johdon kaistaa/fokusta.

Siihen on syynsä, että aika moni suomalainen firma on ilmoittanut että “ja seuraavaksi valloitamme Saksan”. Toki, lähes yhtä moni on sitten tullut häntä koipien välissä takaisin. Että ehkä sittenkin norsujahdista hiirenloukkuja asettelemaan? ![]()

1 tykkäys

Kun pörssissä kaupankäynti pyörii jos joku on valmis myymään omistuksensa, olen pohtinut millä mielellä yhteisön jäsenet ovat kaupankäyntiä aloittamassa

Edit: olettaen että saat noin 20-100 osaketta

- Pidän mitä saan

- Myyn

- Myyn jos hinnasta sovitaan

- Ostan lisää

0 voters

11 tykkäystä

Tämän aiheen parissa itsekin pohdiskelin muutama viikko takaperin. Henkilöstön laput jäävät siis vuodeksi lukkojen taakse, joten markkinoille vapautuu ensi viikolla 169 636 lappua, joista tämän kyselyn pohjalta vähintäänkin kaksi kolmasosaa jää salkkuihin pyörimään. Koska yhteisön jäsenten saama lappumäärä tullee jäämään marginaalisen pieneksi, varsin usealle kelpaisi varmaan vaihtoehto “ostaisin lisää, jollei hinta karkaisi kuuhun”, jotta positiosta saisi kannatuslapun sijaan ihan seuraamisen arvoisen, konkreettisen sijoituskohteen.

Melkein voisi laittaa kyselyä, mitä väki veikkaa avauspäivän avaus-/clousaus-/ATH-hinnaksi. Jos 5% myy ja 17% ostaa lisää, lienee rajua nousua edessä. Mielenkiintoista nähdä, millainen tasapaino tähän löytyy, sillä itseäni ei kiinnostaisi myydä, mutta toisaalta jos laita on tyhjä ja keulitaan se 50-100 pinnaa, niin saattaa omakin pikkupositio kadota salkusta.

Inderesin väki todennut jo etukäteen kasvattaneensa käteispossan määrää listautumista varten, joten ylimerkintä ei sikäli yllätä. Vuoden päästä kun osa annin lapuista vapautuu käyttöön, en yllättyisi, jos isolla osalla väestä iskisi houkutus vähän tasapainottaa salkkuansa taikka ottaa muuten vaan ansaitut bonarit (useimpien duunareiden salkussa tuo 20 kiloa on kuitenkin kohtuu iso positio). Jos lähtee hypoteettisesti palloilemaan ajatuksella, että tässä vaiheessa markkinoilla olisi aktiivisesti liikkeessä se kolmannes, eli 60k lappua, niin millainen on reaktio, jos laitaan tulee vuoden päästä 20k lappua lisää (eli se kolmannes annista, joka vapautuu, ja josta kenteis henkilöstö olisi valmis luopumaan)?

Lienenkö ainoa, jota tämän lapun hintakehitys hieman kummittelee (jos siis ajatuksena on lisäillä pitkään salkkuun ihan kunnollinen positio?)

22 tykkäystä

Mikäli nähdään Modulight-mainen pyrähdys PE100 paremmalle puolelle avauksen jälkeen, niin voi myyntinappi olla houkutteleva ![]()

Mutta muuten luonnollisesti “ikiholdiin”. ![]() .

.

Ja jottei viestiä liputeta heti niin myös jotain yhtiöön liittyvää:

Mitenhän inderesin oma analyysi tullaan toteuttamaan? Luonnollisesti olisi kiva päästä ennusteisiin käsiksi Premium jäsenyydellä (tai jos valitun tahon sivuilla näkyvillä ilmaiseksi) ettei tarvi jonkun Evlin tai OP:n asiakkaaksi ryhtyä nähdäkseni ennusteet ja perustelut niille ![]() .

.

Vai olisiko liian hullua ajatella, että Red Eye valittaisiin Inderesin analysoijaksi? ![]()

22 tykkäystä

Ehdottomasti se, että saa merkata vain 10% kalliimmalla kuin henkilökunta, on tämän annin paras anti. Henkilöstölle ei myydä markkinahintaan, se on osa palkintaa.

9 tykkäystä

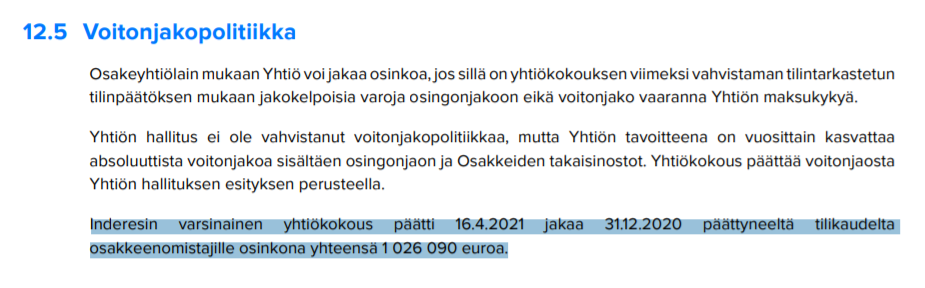

Jos pitäisi haarukoida osingonjakosuhdetta niin mikä olisi hyvä?

Se riippuu ihan yrityksestä ja onko sille mihin investoida.

Inderes on ohjeistanut omasta voitonjaostaan seuraavaa.

Inderesin tavoitteena on vuosittain kasvava absoluuttinen voitonjako, mikä sisältää osingonjaon ja Yhtiön omien Osakkeiden ostot. Yhtiö pyrkii tähän päästäkseen rakentamaan liiketoimintamallin, joka tuottaa vakaata ja vuosittain kasvavaa kassavirtaa. Kassavirtaa voidaan voitonjaon lisäksi käyttää taseen vahvistamiseen ja kasvuinvestointeihin. Yhtiö harkitsee lisäksi osingon jakamista puolivuosittain.

10 tykkäystä

On vaan tuo nettovelka% -130 varmaan pörssin paras ja kun asiantuntijaorganisaatio ei varmaan hirveästi investointeja vaadi

Hmm… kävisiköhän tässä niin että suurin osa meistä on voittajia?

Edit: Myös henkilöstöanti ylimerkattiin, joten se meistä kaikista voittajista. ![]()

1 tykkäys

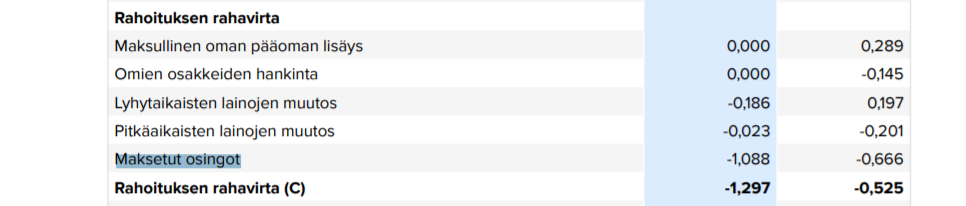

Miksiköhän kassavirtalaskelmassa näkyy että olisi jaettu 1,088Meur osinkoa, mutta toisaalta yhtiökokous päättänyt 1,026Meur osingonjaosta? Mutta oletettavasti tuosta 1Meurosta nousee vuosittain euromääräisesti.

2 tykkäystä