Jos pitäisi haarukoida osingonjakosuhdetta niin mikä olisi hyvä?

Se riippuu ihan yrityksestä ja onko sille mihin investoida.

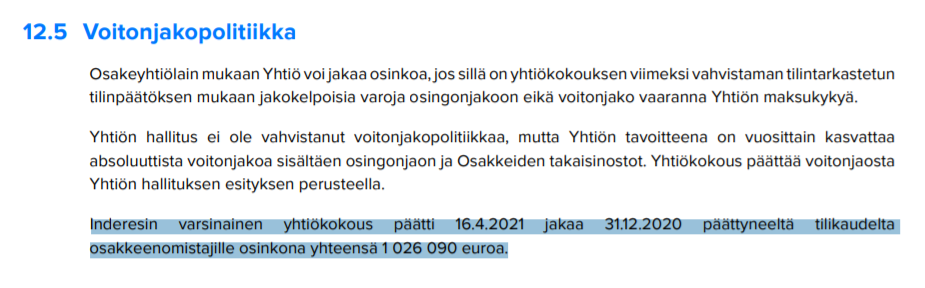

Inderes on ohjeistanut omasta voitonjaostaan seuraavaa.

Inderesin tavoitteena on vuosittain kasvava absoluuttinen voitonjako, mikä sisältää osingonjaon ja Yhtiön omien Osakkeiden ostot. Yhtiö pyrkii tähän päästäkseen rakentamaan liiketoimintamallin, joka tuottaa vakaata ja vuosittain kasvavaa kassavirtaa. Kassavirtaa voidaan voitonjaon lisäksi käyttää taseen vahvistamiseen ja kasvuinvestointeihin. Yhtiö harkitsee lisäksi osingon jakamista puolivuosittain.

10 tykkäystä

On vaan tuo nettovelka% -130 varmaan pörssin paras ja kun asiantuntijaorganisaatio ei varmaan hirveästi investointeja vaadi

Hmm… kävisiköhän tässä niin että suurin osa meistä on voittajia?

Edit: Myös henkilöstöanti ylimerkattiin, joten se meistä kaikista voittajista. ![]()

1 tykkäys

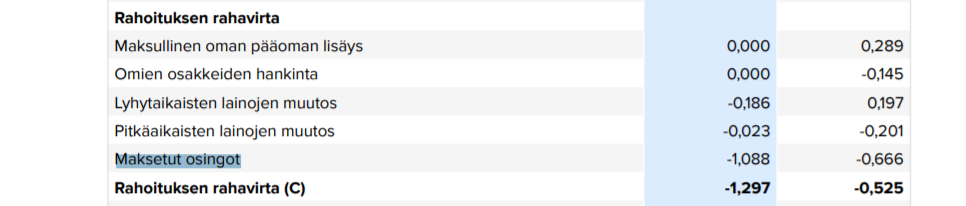

Miksiköhän kassavirtalaskelmassa näkyy että olisi jaettu 1,088Meur osinkoa, mutta toisaalta yhtiökokous päättänyt 1,026Meur osingonjaosta? Mutta oletettavasti tuosta 1Meurosta nousee vuosittain euromääräisesti.

2 tykkäystä

Vernerin vartteihin on muuten ilmestynyt englanninkieliset tekstitykset elokuun lopusta lähtien.

Verneri kv-markkinoiden avaamisen keihäänkärkenä?

87 tykkäystä

Käytännössä kaikille henkilöstön ulkopuolisille jäsenille tulee allokoitumaan merkityksettömän pieni määrä lappuja.

Kiinnostavaa nähdä, kuinka moni yhteisön jäsen lähtee myymään tätä merkityksettömän pientä pottiaan hyvin pienen euromääräisen voiton takia. Jos on osallistunut antiin ajatuksella, että yhteisöllä on oma yhtiö, tilaisuus tienata kahvirahat ei ehkä pistä myymään. Varsinkin kun pienestä kaupasta joutuisi maksamaan suhteettoman suuret kulut.

Näin ollen voi käydä niin, että monelle jää arvo-osuustilin nurkkaan lojumaan ”kannatuspositio” ja osakkeen vaihto jää hyvin alhaiseksi. Heikon likviditeetin myötä houkutus tehdä yhtiöstä itselleen seuraamisen arvoista ja konkreettista sijoituskohdetta voi jäädä alhaiseksi. Samoin triviaalin kokoisen omistuksen vaikutus yhteisöön voi jäädä marginaaliseksi.

6 tykkäystä

Hienosti vedetty esitys Mikael!

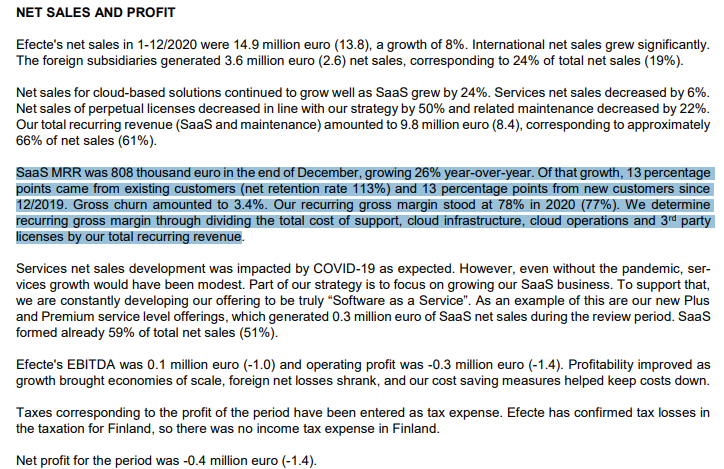

Halusin hieman avata tuota yhtiöesittelyssä esittämääni kysymystä jatkuvan liikevaihdon asiakaskatoprosentista. Kyseessä ei ollut kiusallaan toimarille kyselyosuuteen heitetty kierrepallo vaan ratkaisevan oleellinen kysymys Inderesin valuointiin liittyen. Kalvoissa ilmoititte että jatkuvan liikevaihdon osuus vuonna 2020 oli 57%, johon on olemassa vain yksi rationaalinen jatkokysymys. Kuinka pitkään jatkuva liikevaihto jatkuu? Jatkuvan liikevaihdon arvoonhan vaikuttaa ratkaisevasti säilyvätkö maksavat asiakkaanne keskimäärin vaikkapa viisi, kymmenen vai viisikymmentä vuotta ja tämän seuraaminen on väistämättä olennainen osa Inderesin valuaatioyhtälöä.

Ymmärrän että tämän voi toki jokainen sijoittaja esimerkiksi analyysien osalta itse hihasta arvioida, mutta näkyvyys joillain muilla segmenteillä, kuten vaikkapa premium-tilauksen jatkuvuuden osalta on käytännössä nolla. Yhä useammin jatkuvaa liikevaihtoa tekevät yhtiöt tekevät sijoittajalle ison palveluksen raportoimalla mm. vuosittaisen jatkuvan liikevaihdon brutto- tai nettochurnin ja muita “SaaS-metriikoita”. On mielestäni suuri sääli että merkittävä osa suomalaisistakin yhtiöistä menee sieltä mistä aita on matalin ja raportoi vain vanhentuneen kirjanpitolainsäädännön osoittaman lakisääteisen minimin keskittyen enimmääkseen tarinankerrontaan, mutta teillä on mahdollisuus näyttää esimerkkiä ja tehdä yhtiöstänne helposti valuoitava. Analyytikkoina tiedätte hyvin millaisia lukuja tarvitaan, jotta tämä onnistuu!

Ohessa malliesimerkki miten Efecte raportoi jatkuvan liikevaihdon avainlukuja (Hyvä @niilo_fredrikson !) . Tuosta onkin huomattavan helppo lähteä laskemaan keskimääräistä customer lifetime valueta ja muita jatkuvan liikevaihdon avainlukuja.

Ohessa vielä myös muutama hupsumpi idea pohdittavaksi:

-

Inderesin Roastithan voisi hoitaa kilpailevan pankkiiriliikkeen pönöttyneen pukumiehen sijaan Inderesin yhteisö, joka varmasti osaa laittaa kiperiä kysymyksiä ja pitää pörssiyhtiön toimitusjohtajan jalat tukevasti maassa

. Jos tämä kuulostaa liian rankalta niin roastaaja voisi sen sijaan olla joka kerta vaihtuva vieras, kenties joku Suomen sijoitusskenen julkimo.

. Jos tämä kuulostaa liian rankalta niin roastaaja voisi sen sijaan olla joka kerta vaihtuva vieras, kenties joku Suomen sijoitusskenen julkimo. -

Inderesin yhtiökokouksesta olisi mahdollisuus luoda karnevalistinen tapahtuma jossa juhlitaan suomalaista osakesijoittamista. Tietysti messukeskuksen varauksesta tulisi toki kustannuksia, mutta näitä voitaisiin kattaa mm. fanituotteiden, sponsoreiden ja joukkorahoituksen voimin.

75 tykkäystä

Henkilöstöannin alennus on ilman muuta paikallaan ja sitoutunut henkilöstö kriittistä Inderesille (ja sitä kautta kaikille tuleville omistajille). Viimeksi eilen tj Mikael yhtiöesittelyssä myös mainitsi, että yhtiön päätökset tehdään huomioiden järjestyksessä henkilöstö, yhteisö, asiakkaat ja osakkeenomistajat. Marssijärjestys on selvä.

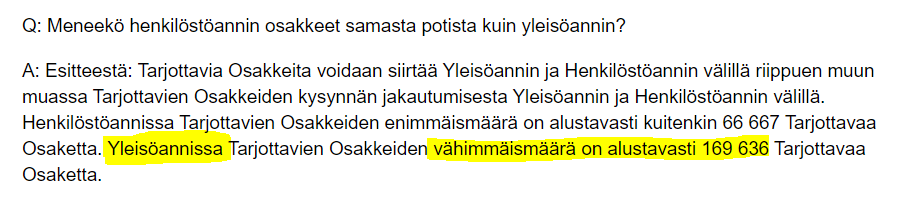

Silti toivoisin, että alustavaa allokaatiota muutetaan vielä. Sen mukaanhan vajaat 67 000 osaketta jyvitetään n. 75 hengelle. Vai paljonko henkilöstöantiin oikeutettuja on? Alle sata kai joka tapauksessa. Yleisöantiin osallistunee helposti satakertainen määrä yhteisön jäseniä, joille on tarjolla alustavasti vajaat 170 000 osaketta. Minusta henkilöstöannin osuus on aika massiivinen, vaikka työntekijöille alennukset ja kunnon osakepotit suonkin.

No, pitää odotella rauhassa huomiseen, niin selviää yhteisön merkkausinto ja hallituksen salomonintuomio.

15 tykkäystä

Hyvä, kunhan vain ei aleta puhumaan videoilla englanniksi, paitsi tietysti jos haastateltava on muu kuin suomenkielinen.

10 tykkäystä

Eron selittää se, että Ruotsin tytäryhtiölle (jolla on 40 % vähemmistöomistajat) on maksettu osinkoa

15 tykkäystä

Kiitos Eka! Churnin laskentaa koko firmalle meillä vaikeuttaa hieman se, että liikevaihdon lähteitä on useita ja ne ovat luonteeltaan hyvin erityyppisiä… Laitetaan mietintään miten voisimme olla tämän suhteen läpinäkyvämpiä, bisneksen mittaristoa kehitetään kokoajan ja niitä mittareita mitä itse seuraamme ja pidämme tärkeinä tulemme myös ulospäin raportoimaan. Tilausanalyysin osalta churn on hyvin helppo mittari laskea, se on asiakasmäärän osalta seurattavissa jo julkisista lähteistä ja tässä meillä on vuosikymmenen historia.

42 tykkäystä

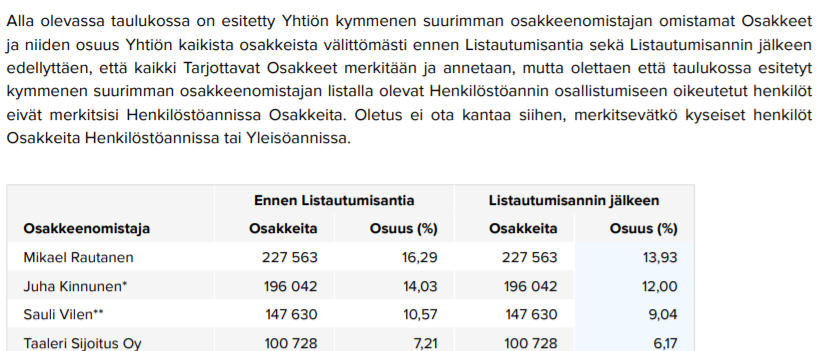

Voisitteko avata Taalerin osakkeiden hankintaa ja sen taustoja vähän enemmän? Kiinnostelisi eritoten:

- Miksi Taaleri haluaa eroon Inderesin osakkeista?

- Onko Inderes jo hankkinut osan Taalerin osakkeista, vai vasta päättänyt hankkia niitä?

- Kuinka monta prosenttia yhtiön osakkeista Taaleri tällä hetkellä omistaa?

- Kuinka suuri osa osakeannilla kerätyistä varoista on tarkoitus käyttää omien osakkeiden hankintaan Taalerilta? Minun matikalla noin puolet, jos osakkeiden hankinta toteutetaan kokonaan antirahoilla ja hinta per osake on 25€.

1 tykkäys

Sun jokaiseen kysymykseen löytyy vastaus yhtiöesitteestä jos yhtään olisit itse jaksanut nähdä vaivaa käyttää esimerkiksi ctrl+f pikakomentoa.

Miksi Taaleri haluaa eroon Inderesin osakkeista?

Taaleri haluaa hankkiutua kokonaan eroon tai ainakin vähentää merkittävästi finanssijoituksistaan ja tämä kysymys kannattaisi muutenkin kysyä Taalerilta eikä Inderesiltä.

Onko Inderes jo hankkinut osan Taalerin osakkeista, vai vasta päättänyt hankkia niitä?

"Yhtiö hankki 6.9.2021 Taaleri Sijoitus Oy:ltä 49 562 Yhtiön Osaketta 25,00 euron kappalehintaan

(kokonaishankintahinta sisältäen varainsiirtoveron 1 258 874,80 euroa) hallituksen tekemällä

hankintapäätöksellä. "

Kuinka monta prosenttia yhtiön osakkeista Taaleri tällä hetkellä omistaa?

Ennen listautumista 7,21% ja listautumisen jälkeen 6,17%

- Kuinka suuri osa osakeannilla kerätyistä varoista on tarkoitus käyttää omien osakkeiden hankintaan Taalerilta? Minun matikalla noin puolet, jos osakkeiden hankinta toteutetaan kokonaan antirahoilla ja hinta per osake on 25€.

Toivottavasti siihen ei käytetä euroakaan jos ne rahat voi sijoittaa johonkin tuottavampaan kohteeseen, mikäli semmoista ei löydy niin lainaus valtuutuksesta.

Valtuutus ja 6.9.2021 toteutettu hankinta liittyvät Yhtiön ja Taaleri Sijoitus Oy:n välillä 6.9.2021 allekirjoitettuun sopimukseen, jonka mukaan Yhtiö hankkii 49 562 Taaleri Oyj:n omistamaa Osaketta (ennen Listautumista) ja saa lisäksi yksipuolisen option hankkia Taaleri Sijoitus Oy:ltä 50 364 Osaketta lisää. Optio on voimassa 30.6.2022 saakka. Sopimuksen taustalla on Yhtiön halu tarjota suurempi määrä Tarjottavia Osakkeita merkittäväksi Inderes-yhteisön jäsenille Listautumisannissa ja toisaalta Taaleri Sijoitus Oy:n tavoite irtautua ei-strategisista sijoituksistaan.

Mikäli Inderes käyttää valtuutuksen kokonaan Taalerille jää 50364 osaketta mikä vastaa reilun 3% osuutta koko yhtiöstä.

39 tykkäystä

Fair enough.

Ja kauppa rahoitettiin ennen antia kassassa olleilla varoilla?

Tätä toivon minäkin.

Eli 7,21% ennen vai jälkeen 6.9.2021 hankintapäätöksen? Mistä tuo 1.04% vähennys tulee?

Yhtiö hankki 6.9.2021 Taaleri Sijoitus Oy:ltä 49 562 Yhtiön Osaketta 25,00 euron kappalehintaan

(kokonaishankintahinta sisältäen varainsiirtoveron 1 258 874,80 euroa) hallituksen tekemällä

hankintapäätöksellä. Hankinta pienentää Yhtiön kertyneitä voittovaroja, sijoitetun vapaan oman pääoman rahastoa sekä rahoja ja pankkisaamisia.

Mikäli yhtiö käyttää koko valtutuuksen niin osakeomistus laimenee tuon verran.

Yhtiön osakkeenomistajat päättivät 6.9.2021 yksimielisellä kirjallisella päätöksellä valtuuttaa Yhtiön hallituksen päättämään enintään 250 000 Yhtiön uuden Osakkeen antamisesta yhdellä tai useammalla osakeannilla.

3 tykkäystä

Isoin riski yhtiöön sijoittamisessa on osakkeiden likvidoiminen tulevaisuudessa. Voisi ajatella, että yleisöannin osakkeiden kokonaismäärä ei ole kovin kummoinen, ja sekin, millainen osuus annin jälkeen jää markkinoille aktiivisesti kaupankäynnin kohteeksi.

Instikat tuskin tulee markkinoilta haalimaan, kun ei ole haalittavaa. Henkilöstön omistusosuus on aivan liian korkea. Toki asteittaisten lockuppien purkaantuminen auttaa tulevaisuudessa luomaan myyntilaitaa, mutta mikäli sielä holdataan, niin täytyy toivoa, että tulisi isompaa “putkiremonttia” tulevaisuudessa.

14 tykkäystä

Harvoin kuulee valittelua henkilöstön korkeasta omistusosuudesta, mutta ymmärrän toki pointtisi likviditeetin näkökulmasta ainakin osittain.

9 tykkäystä

Kiitos.

Eli Taalerin omistusosuus ennen 6.9.2021 oli 9.9%, 6.9.2021 jälkeen 7,21% ja listautumisannin jälkeen 6,17%.

Tämä selvä.

3 tykkäystä

Katselin tuossa tarkemmin tilinpäätös- ja tasetietoja. Tiukalle meni omien osakkeiden hankinta 6.9.2021 voitonjakokelpoisten varojen puitteissa, sikäli jos/kun asian oikein ymmärsin. ![]()