Lupasin Mikaelille kommentoida tuota yleisökysymystä yhteisöluvun laskusta ja pitäisikö sen pikemminkin kasvaa kaikissa markkinatilanteissa. En saanut chattia auki uudelleen liven jälkeen, mutta tuollainen se kysymyksen ajatus suunnilleen oli. ![]()

Ulospäin Inderes kertoo yhteisöstä niukkasanaisesti tiivistäen yhteisön kehityksen YAUhun (yearly active users), joka kertauksena tarkoittaa siis 12 kuukauden aikana sisäänkirjautuneita aktiivisia jäseniä.

Luku on vallan puutteellinen, sehän ei huomioi lukuisia palvelun kirjautumattomia käyttäjiä. Se ei huomioi meidän suhteellisen kattavaa someverkkoa (esim. 60 000 ihmisen Facebook ryhmää, >100K katsojaa tubessa viime kuukausien aikana jne.).

Silti se on kuitenkin mielestäni paras mittari, joka on meidän itse laskema. Esim. mediafirmathan käyttää mielellään sivukatseluita ja muuta mitä esimerkiksi Google Analyticsista saa irti. Sillä tavalla saa super isoja lukuja (nehän humahtaa helposti miljooniin). Mielestäni YAU kuvaa silti parhaiten sitoutuneita jäseniä ja se insentivoi yhteisötiimin ja koko muun firman kasvattamaan tuota sitoutunutta porukkaa pitkässä juoksussa.

Sisäisesti seuraan päivittäin tietysti kaikkea DAUsta MAUhun, istuntoihin, videokatseluihin, impressioihin, sivutrafiikkiin jne. mutta se onkin minun päivätyö. Kokonaiskuvan hahmottamiseen YAU on istuva, simppeli ja se muuttuukin vielä sopivan hitaasti.

Laadukas ja riittävän kookas yhteisö tuo Inderesin kokonaispalvelulle vallihautaa ja ehkäpä hieman hinnoitteluvoimaa. Mikä sitten on riittävän kookas, riippuu varmaan keneltä kysyy. ![]() Meille laatu tulee ennen määrää, koska jos yhteisön/palvelun laatu romahtaa seuraa määrä varmasti perässä alas.

Meille laatu tulee ennen määrää, koska jos yhteisön/palvelun laatu romahtaa seuraa määrä varmasti perässä alas.

YAU kellui siis tovin 75 tuhannessa ja laski Q4:sen lopulla 71 tuhanteen (kun vuoden 2021 lopun jälkikäteen katsoen koholla olevat numerot alkoivat putoamaan pois).

Tottakai YAUn laskeminen ei ole toivottava lopputulema, mutta seuraavat seikat ovat lievittäneet tiimin omaa tuntoa asian suhteen:

-Emme ole tunnistaneet, että YAUn lasku johtuisi yksin Inderesin palvelun vetovoiman laskusta

-Ydinjäsenet, kuten foorumi hyvin todistaa, ovat pysyneet mukana

-Mitä olen jutellut muiden palveluiden edustajien kanssa, meidän luvut näyttävät kehittyvän hyvin samanlaisella tavalla

Nämä viittavat siihen, että syynä on todellakin yleinen kiinnostumisen lasku aktiivista sijoittamista kohtaan. Inderesin vahvuus on melko syvällinen sijoitusaiheinen sisältö. Inderesin heikkous on samalla melko syvällinen sijoitusaiheinen sisältö: tämä palvelu ei sovi kaikille sijoittajille ja säästäjille. Onhan tämä melko intensiivinen ja aikaa vievä palvelu.

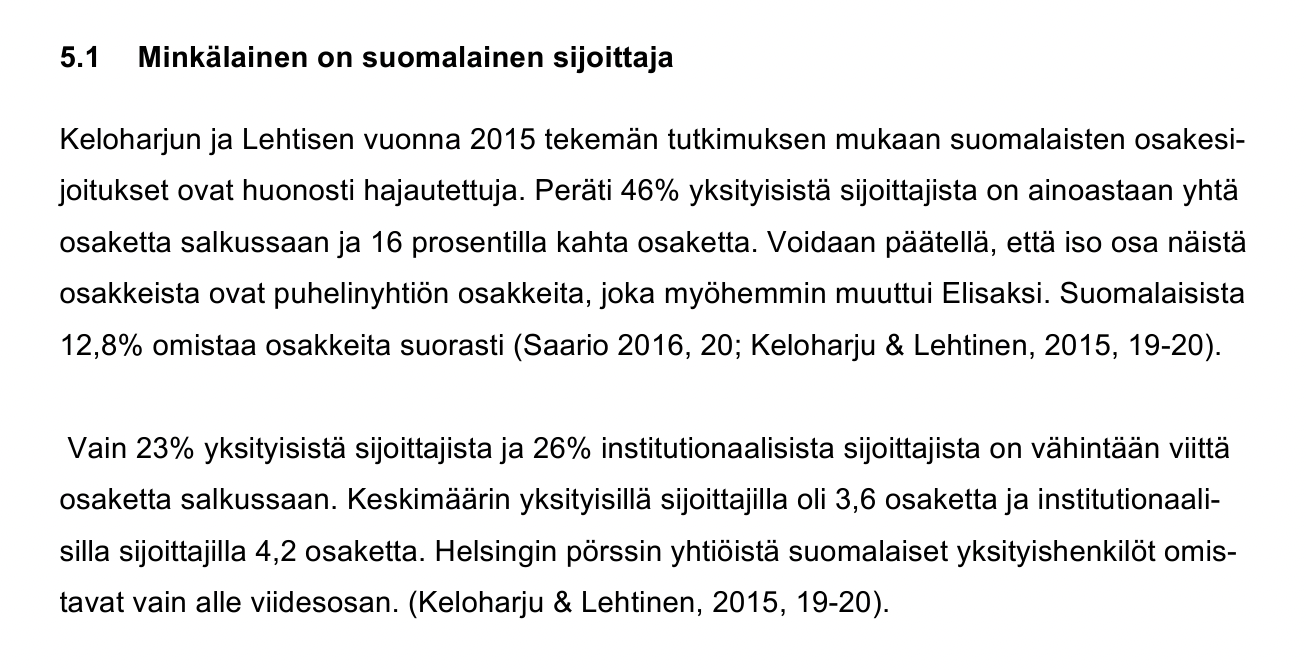

No pitäisikö yhteisön koon kasvaa joka markkinatilanteessa? Mielestäni ei, enää tässä kokoluokassa. Jos yhteisön koko olisi 20-30K olisin samaa mieltä että kasvun aikaansaamattomuus olisi omaa saamattomuutta. Suomessahan on nykyään yli miljoona osakesäästäjää, mutta meidän käsitys meille sopivasta määrästä sijoittajia on paljon alempi. Muistaakseni vuonna 2016 julkaistussa tutkimuksessa, johon en tietysti ole enää löytänyt uudelleen, viidenneksellä osakesäästäjistä oli yli viisi osaketta. Monilla sijoittajilla on vain yksi tai muutama osake, mikä viittaa siihen että suurin osa sijoittajista on passiivisia. Sen lisäksi monet, ihan oikein, suosivat rahastoja ja toivottavasti tulevaisuudessa enemmän indeksirahastoja. ![]()

Nykyinen tyyli kasvaa Suomessa lähes puhtaasti orgaanisesti yli ajan on mielestäni melko hyvä: niin kauan kun palvelu on vetovoimainen ja tarjoaa sijoittajille relevanttia sisältöä ja seuraa, se todennäköisesti kasvaa hissukseen puskaradion voimalla. Nyt se on jo siinä kriittisessä kokoluokassa.

Yhteisön rakentaminen tiivistyy aika paljon tähän lentävään lausahdukseen:

“If you build it, they will come”.

Huonommassa markkinassa, kuten nyt, voisi harkita maksullista käyttäjähankintaa ja buffata sitä kautta numeroita. Se nostaa kuitenkin kustannuksia eikä ole takeita siitä, pysyykö uudet jäsenet palvelussa kuitenkaan. Kannettu vesi ei kaivossa pysy. Kökkö ROI. Huom. jos tavoite olisi kasvattaa yhteisiö joka markkinassa vaikka hammasta purren, insentiivi olisi todellakin kaataa rahaa käyttäjähankintaan pysyvyydestä viis. ![]()

Kaiken kaikkiaan katsoisin ensisijaisesti YAUn pitkän aikavälin kasvua. Kuten Mikaelikin totesi livessä, jos tuo jatkaisi pitkään laskutrendissä alkaisin nostelemaan kulmakarvoja. Hiljaa hyvä tulee.

Kuten aiemmin tänne kirjoitin, oleellista yhteisön rakentamisessa on pyrkiä rakentamaan yhteisö niin, ettei se räjähdä palasiksi huonoina aikoina. Viime vuosi oli sijoittajille, etenkin monille meidän yhteisössä, melko raastava tuottomielessä ja samalla Inderesin analyysi oli vähemmän mairittelevasti osuvaa ja yhteisön suosimissa firmoissa itku meni jo melkein apatian puolelle. Silti, meillä on edelleen eloisa ja mielestäni laadukas yhteisö kasassa. Jos ydin pysyy mukana, jäsenmäärän pitäisi lähteä kasvuun taas kun aurinko paistaa.

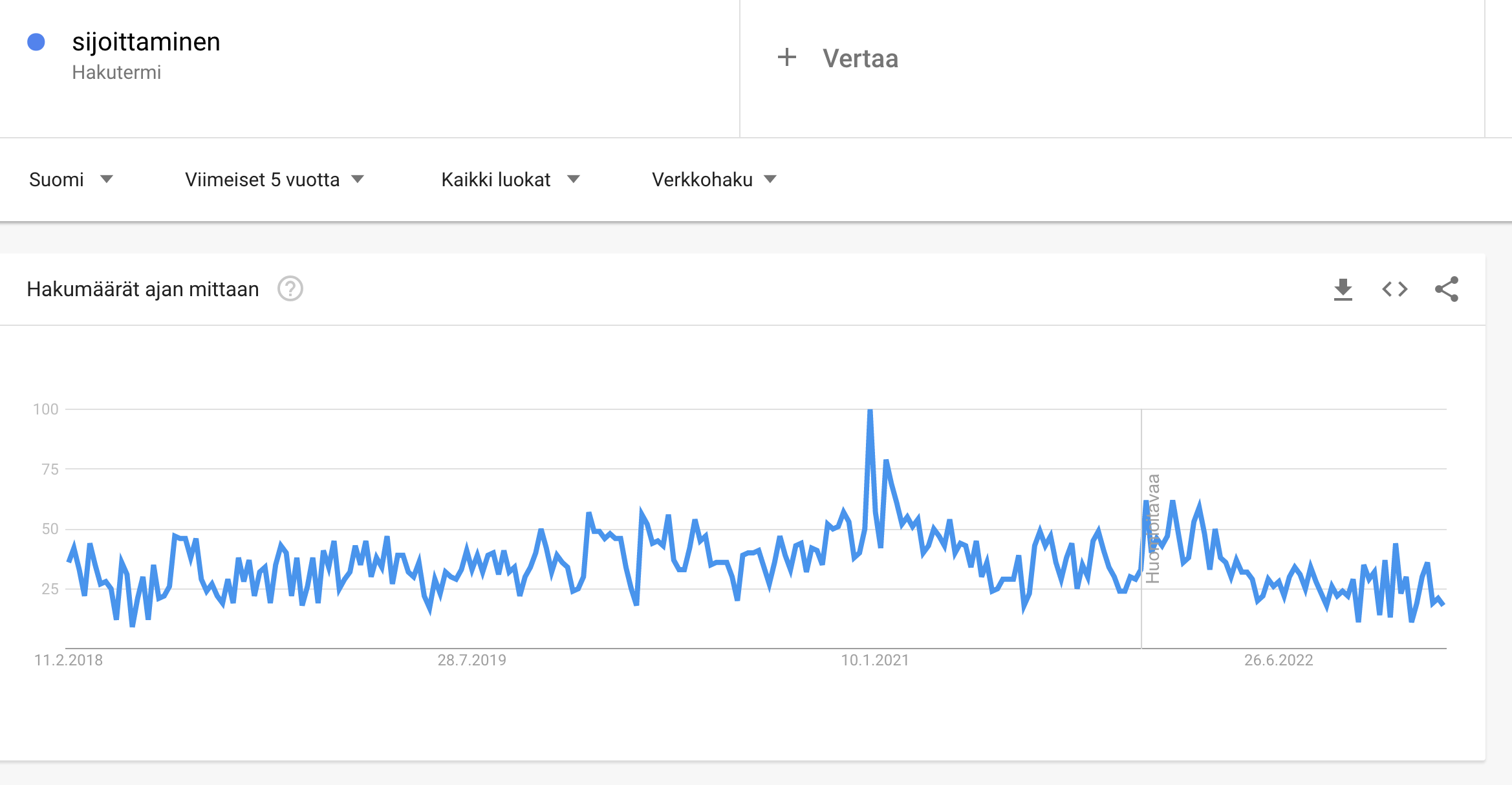

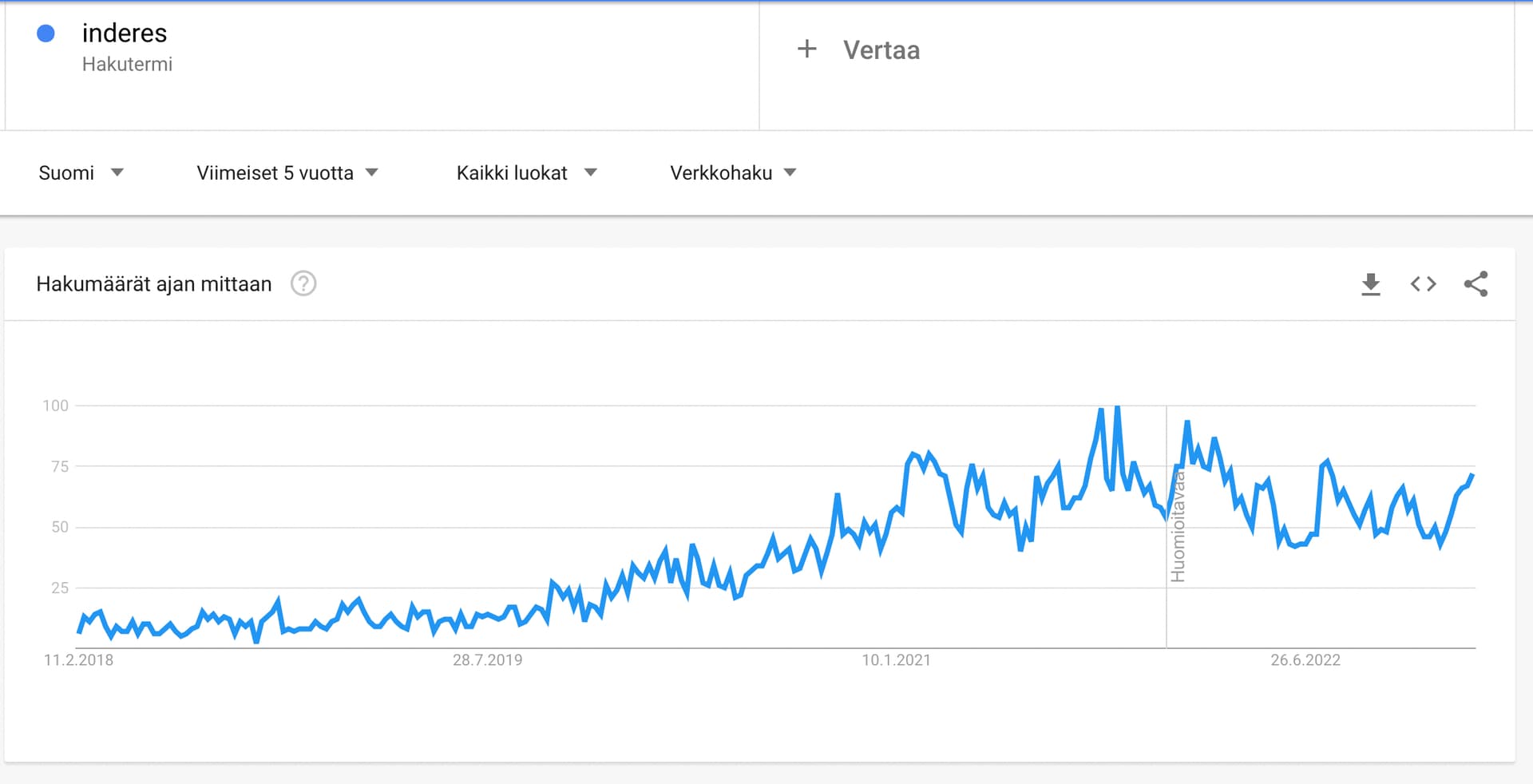

Ps. Yksi hyvä vakoilutyökalu Inderesiin on katsoa vaikka Google trendissä sijoittamisen ja Inderesin suosiota: