Henkilöstömäärä (117) on karkeasti sama kuin viime vuoden lopussa (118). Nykyiset rekrytarpeet on ihan business as usual. Suomessa ei nyt lyhyellä tähtäimellä tarvetta kasvattaa henkilöstöä, Ruotsissa rekrytoidaan sitä mukaan kun päästään eteenpäin etenkin myyntirintamalla.

Ikinä en voi softakehityksestä sanoa, että jokin olisi valmis  Mutta sen voi sanoa, että nyt kun tiedotejakelujärjestelmä on saatu liveksi, tuoteportfoliosta ei puutu yhtään valitun strategian kannalta ns. kriittistä palasta, jotka tarvitsisi nyt lähteä kehittämään nollasta. Puolivuosiluvuissa näkee T&K-panostuksemme ja H1:n osalta jo näkee, että tuo luku oikeastaan hieman pieneni (0,4m vs 0,5m). Mutta kyllä meidän pitää kehittää jokaisella rintamalla (Videosync ja IR-softat, agm, Inderes 2.0 -alusta, sisäiset työkalut), jotta saadaan kilpailuetuja vahvistettua, säilytettyä innovaatiokyvykkyys ja pysytään pulssilla uusien teknologioiden tuomista mahdollisuuksista.

Mutta sen voi sanoa, että nyt kun tiedotejakelujärjestelmä on saatu liveksi, tuoteportfoliosta ei puutu yhtään valitun strategian kannalta ns. kriittistä palasta, jotka tarvitsisi nyt lähteä kehittämään nollasta. Puolivuosiluvuissa näkee T&K-panostuksemme ja H1:n osalta jo näkee, että tuo luku oikeastaan hieman pieneni (0,4m vs 0,5m). Mutta kyllä meidän pitää kehittää jokaisella rintamalla (Videosync ja IR-softat, agm, Inderes 2.0 -alusta, sisäiset työkalut), jotta saadaan kilpailuetuja vahvistettua, säilytettyä innovaatiokyvykkyys ja pysytään pulssilla uusien teknologioiden tuomista mahdollisuuksista.

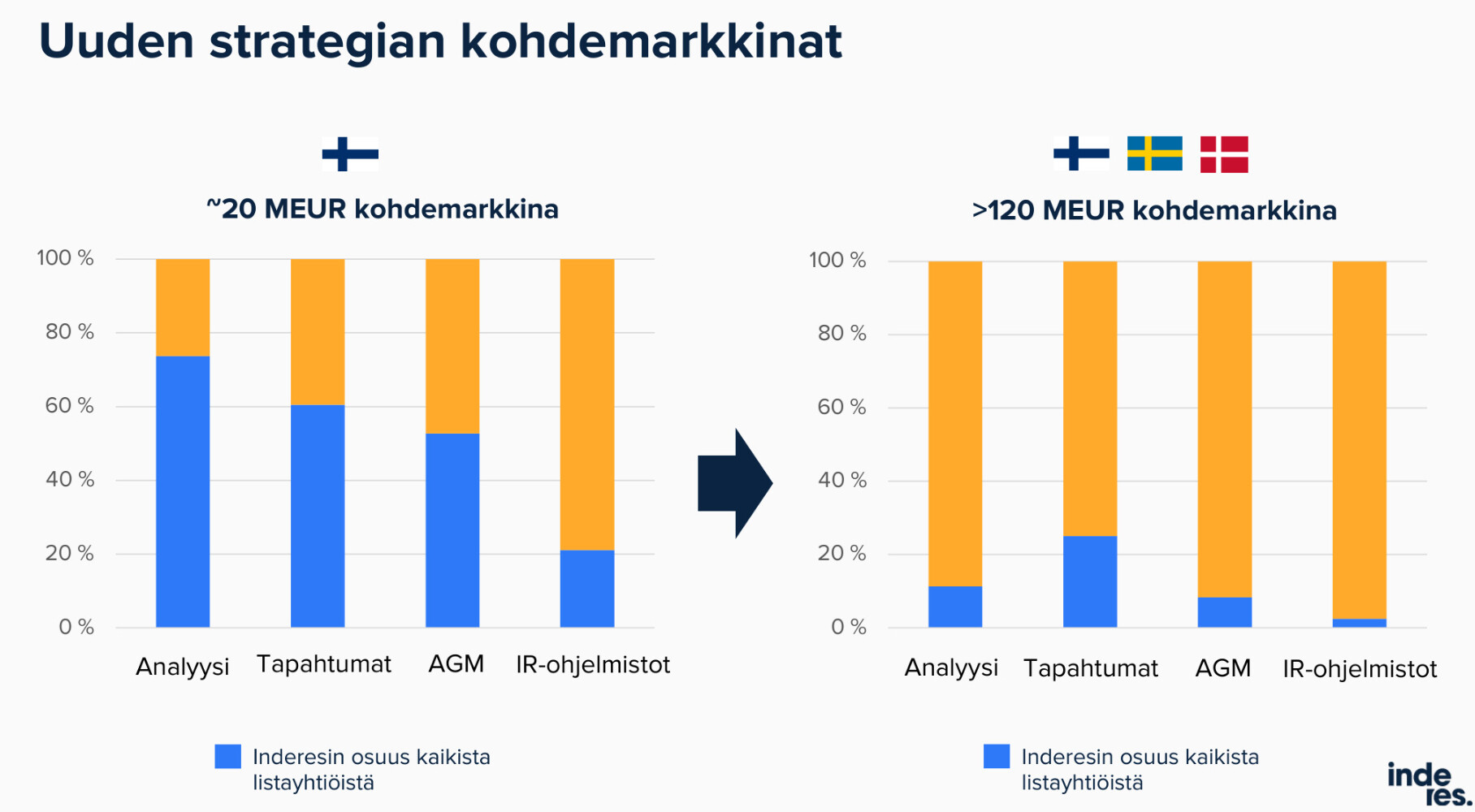

Vastaan hieman ohi, koska minun on hankala vastata tähän suoraan. Meille olennainen juttu tässä on signaaliarvo ja pitkän aikavälin trendi, mistä tämä kertoo (selvyyden vuoksi, Sampo ei ole tilausanalyysiasiakas, mutta tilasi kertatoimeksiantona raportin). Tilausanalyysin piti vielä +5 vuotta sitten olla niille pikkufirmoille, joilla ei ole muuta vaihtoehtoa. Ei koskaan suurten juttu, koska niillä on jo seurantaa. Lukuisia myyntipalavereita läpi käyneenä tämä on ollut suurin este saada kauppaa niistä yhtiöistä, joilla on ollut edes yksi analyytikko. Se on monesti ollut ns periaatekysymys. 10 vuodessa on nähty muutos, jossa meidän toimintamalli tunnistetaan hyödylliseksi yhä suuremmissa yhtiöissä. Ensin myytiin kymmenien miljoonien markkina-arvon yhtiöissä, sitten satojen miljoonien ja nykyään miljardiluokan yhtiöissä. Näemme lisäksi, että yhä useammat suuret yhtiöt aktivoituvat palvelemaan myös yksityissijoittajia. Se avaa meille laajempaa kohdemarkkinaa.

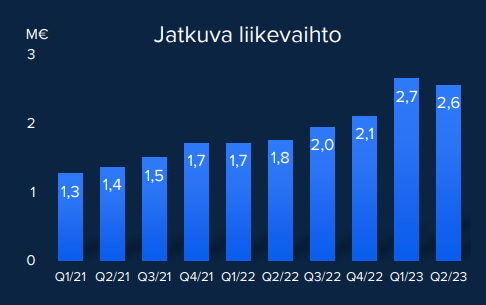

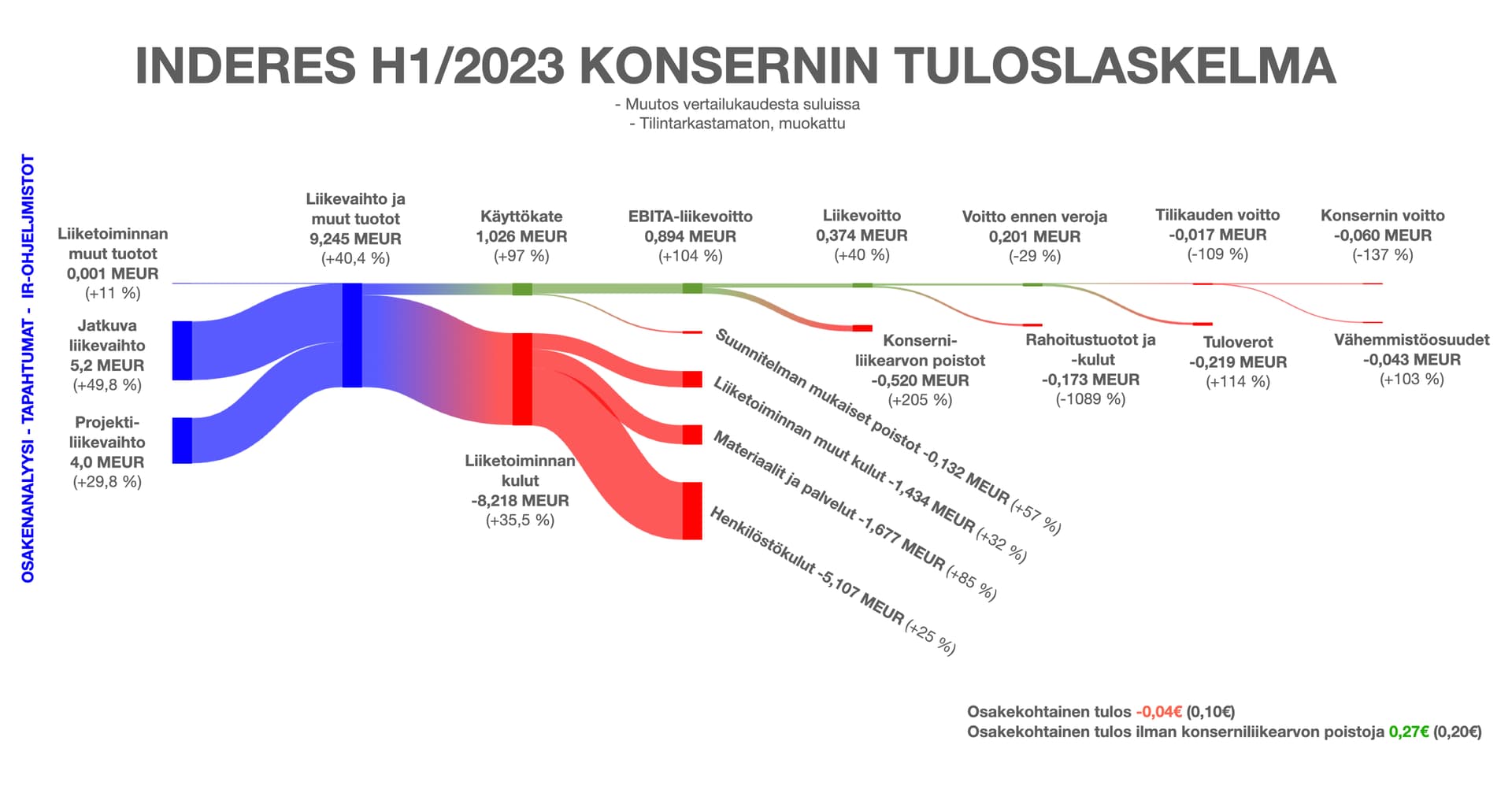

Kesäkuu oli rehellisesti huono, kuten liikevaihtoraportti kertoo (6 % kasvu, projektiliikevaihto laski), ja tämä veti Q2:n kasvulukua alas. Projektiliikevaihto oli Suomessa kautta linjan hiljaista toki jo valmiiksi kausiluonteisesti hiljaisella kuukaudella. Tämä ei tullut yllätyksenä meille, mutta ei siihen tyytyväisiä olla. Heinäkuu (50 % kasvu) oli sitten taas ihan hyvällä ja suunnitellulla tasolla. Raportoimme liikevaihtoa kuukausittain, joten sitä kautta pääsette seuraamaan verrattain reaaliaikaisesti kehitystä. Kuukausitason kehityksessä tuo projektiliikevaihto on se isompi muuttuja, kun taas jatkuva menee tasaisemmin. Toisella vuosipuoliskolla projektiliikevaihdossa tärkeä muuttuja on yhtiöiden CMD-aktiivisuus.

Meillä on Ruotsissa ratkottavana ihan tavanomaisia ongelmia, joita minkä tahansa yrityksen pitää pystyä ratkomaan, jos se lähtee rakentamaan liiketoimintaa täysin uudelle markkinalle. Ne asiat on olleet täysin tiedossa tälle matkalle lähdettäessä, samoin kuin se, että matkalle tulee vielä osumaan joitain positiivisia ja negatiivisia yllätysmuuttujia. Täällä Inderesillä olemme onnekkaita, että pääsemme työksemme ratkomaan näitä älyllisesti mielekkäitä ja haastavia ongelmia. Eteneekö asiat ”riittävän nopeasti” on taas se, mistä usein saatetaan vääntää lyhyellä aikavälillä. Voisin Ruotsin osalta tehdä ison listan asioista, jotka ovat edenneet tosi hyvin sekä asioista, joiden olisin toivonut edenneen nopeammin. H1:n osalta olimme tyytyväisiä itse liiketoiminnan kehitykseen.