Kymmenen vuotta 16% tuottoa korkoa korolle on todella kova saavutus. Sillä hakkaa suurimman osan sijoitusalan ammattilaisista ja keskeiset indeksit. Lyhyellä aikavälillä tuotot voivat olla mitä vain mutta kymmenen vuoden track recordiksi tuo on kova. Löytyy toki kovempiakin lukuja mutta en lähtisi väheksymään tulosta, johon iso osa ammattilaisista ei pääse.

34 tykkäystä

Vertaatko tosissas tällaista Inderesin “salkkujen tuotto-%” keskusteluihin? ![]() sori.

sori.

11 tykkäystä

Noh otan esimerkkinä esim. Teslan. Jo siitä lähtien kun Teslan kurssi oli 100dollaria/kpl vuosi sitten niin fundasijottajat ihmetteli kertoimia ja kuinka on liian kallista eikä voi ostaa, nyt kurssi on +400d/kpl.

Sama esim. Smart Eye tai Kahoot!, fundasijoittaja ei ikinä olis osaketta ostanut.

En sano että jompikumpi tapa olisi väärä mutta voi täysin verrata 2 eri sijoitustrategiaa ja fakta nyt vaan on se että ‘‘arvosijoittaja’’ häviää tuotoissa kaikilla mittareilla jos mietitään vaikka YTD tuottoja.

Ja kyllä on totta että riskiprofiili on täysin eri mutta miksei 2 eri sijoitusstrategiaa voisi verrata? kun sama tuulipukusijoittaja voi noudattaa kumpaa tahansa strategiaa.

Ja samaa mieltä siinä että luonnekysymys, jotkut haluaa ottaa enemmän riskiä isomman tuoton puolesta ja joku pelata varman päälle pienemmällä tuotolla mutta se ei tarkoita etteikö sijoitustrategiat olis verrattavissa.

1 tykkäys

Ai “vaikka” Teslan? Ota nyt sitten myös Bitcoin toiseksi esimerkiksi. Nyt oikeesti pitäisi hieman avartaa sijoitusmaailmaa, vaikka lukea muutama historian kirja asiasta jne.

Pointti tuolla oli, että katsotaan nyt 10 vuotta tästä päivästä (tai verrataan 10 vuotta tuohon edelliseen keissiin) ja palataan sitten siihen kuinka moni Kahoot, Tesla, NEL, Smart Eye jne jne jne omistaja on tehnyt vaikka tuon 16% PA.

edit. ja en ole itse arvosijoittaja, omistan melkeinpä enemmän toisesta päästä.

15 tykkäystä

Kyllä minä ainakin lähdin SEYE kyytiin 100% fundapohjalta. Perinteiseksi arvosijoitukseksi siitä ei ehkä kuitenkaan ole.

En tiedä trollaatko, mutta 16% vuosituoton disautus aiheuttaa itselle lähinnä salkku tyhjäksi indikaation ![]()

22 tykkäystä

Voi toki, mutta YTD-tuottojen vertaaminen kymmenen vuoden loistavaan track recordiin ei ole kauhean relevanttia. Kasvusijoittajiakin on ollut pitkän aikaa ja he ovat pärjänneet viime aikoina hyvin, veikkaan, että siitä joukosta löytyy ihan hyviä kymmenen vuoden trackkejä. Kannattaa verrata saman ajanjakson tuottoja kun vertailee eri strategioiden toimivuutta.

6 tykkäystä

Menee kyllä nyt aika iloisesti termit solmuun ja peräpeiliin katsoen löytyy todella hyviä ja helppoja tuottoja ![]()

1 tykkäys

Väärin kuvasin vertailua arvo ja fundasijoittamisesta, totta että myös riski/kasvuyhtiöissä on tärkeetä kattoa fundaa.

Eniten kyseenalaistan arvosijoittajia jotka ei oo pystynyt muuttamaan sijoitusstrategiaansa markkinan mukaan, esim. jos RW noudattaa samaa kaavaa kun 10v se ei viimeisen parin vuoden aikana enään ole toiminut samalla tavalla, vaan sijoitusstrategiaa muuttamalla olis saanut enemmän tuottoa.

Kyllä mäkin vetäsin all in jos joku sanois että saat tälle 16% vuosituoton, tai no…mielummin silti Astonille antaisin fyrkat ![]()

Ja ei en ole itsekään kokenut sijoittaja enkä edes kovin aktiivisesti seuraa markkinoita, ennen seurasin pankkien tavoitehintoja ja sijoittelin säästömielessä vois jopa sanoa ‘‘arvoyhtiöihin’’, mutta kun alkanut ottamaan enemmän riskiä ja esim. tän foorumin kautta löytäny näitä isomman riskin kasvuyhtiöitä niin kyllä se vaan lompakossa näkyy.

Tavotteet on erilaisia ja jokanen saa sijoittaa miten haluaa, mutta on ihan aiheellista haastaa perinteistä arvosijoitusstrategiaa viimeisen parin vuoden ajalta.

4 tykkäystä

Palataanpas tähän vielä, “arvosijoittamista” on monenlaista, perinteisin arvosijoittaminenhan tarkoittaa alhaisen p/b-luvun yhtiöihin sijoittamista. RW mielestäni noudattaa enemmän Warren Buffetin tyylistä arvosijoittamista, jossa yhtiöiden laadulla on merkitystä, eli haetaan kohtuullisella hinnalla laatua salkkuun. Ehkä sieltä matalamman arvostuksen päästä, voisiko sanoa RW:n olevan jossain Buffetin ja perinteisen arvosijoittamisen välissä jopa. No, nämä ovat nyansseja mutta pointtini on se, että ihan perinteistä arvosijoittamista tämä ei ole. (Voin toki olla väärässäkin ![]() )

)

Mutta joka tapauksessa hyvä esimerkki, että muillakin kuin kasvuyhtiöillä on voinut päästä todella hyviin tuottoihin pitkällä aikavälillä!

2 tykkäystä

Tästä syystä kirjoitin “kasvusijoittajan näkökulmasta”. RW salkkuyhtiöiden laatu on tulkintakysymys, koska hän peilaa suurimmaksi osin historiaan ja monella on tällä hetkellä laskeva käyrä.

Yhtä hyvin arvostrategian hylkääminen pohjilla siirtyäkseen kasvuyhtiöihin voi olla virhe. Itse vierastan kasvu/arvo jaottelua ja näen potentiaalia osakepoimintaan kummassakin. Josta hyvä esimerkki on että Taaleri ja SmartEye ovat oman salkun suurimmat.

2 tykkäystä

Suomessa on myynnissä valtava määrä sijoitusrahastoja. Katselin rahastoraporttia ja tästä valtavasta ammattilaisten hoitamasta rahastovalikoimasta löytyi vain neljä , jotka olivat tuottaneet enemmän kuin RW:n salkku. (RW:n kannattaisi ehkä jopa tuotteistaa salkunhoitonsa ihan oikeaksi rahastoksi.)

7 tykkäystä

Sama juttu, itse etsin osakepoiminnassa laatua ja sitä voi löytyä niin arvo- kuin kasvupuoleltakin.Mutta noin muuten hyvin pitkälti ajattelen samoin kuin RW, siksi innostuin haastattelusta niin paljon.

2 tykkäystä

16 % tuotto vuosittain mulle, niin ei tarvii ikinä tehdä mitään enää. Mistä sen saa varmasti, teslastako saa, laitankin sinne kiinni salkun vai miten se meni. 16% 10 vuotta putkeen = super mahtavaa!

6 tykkäystä

Taitais tarvita tilanteen jossa Tesla valmistaa 100% maailman autoista 10v päästä että 16% kasvu vuosittain 10v voisi tapahtua. Voi olla vähän hapokasta…

8 tykkäystä

Silloin kun massea alkaa olla yli oman tarpeen, niin RW-tyyli tuppaa maistumaan. Toki sen on pirun tylsää seurattavaa ollen samaa tasoa kuin “maali-kuivuu-seinässä” taktiikka.

Masse-setä on ratkaissut asian niin, että RW:n tavoin cashiä on aina tilillä riittävästi (cash-stocks ratio sixty-fifty), arvo/laatu osakkeita aika iso osa salkusta (seventy-thirty) ja lopuilla eli riskisillä kasvuosakkeilla annetaan elämään jännitystä ja viihdettä! ![]()

![]()

![]()

Viimeksi mainitut saavat mennä vaikka ihan nollille, no worries, mutta Aston-perhana on nekin sedän puolesta pitänyt nousu-uralla jo pitkään ![]()

![]()

![]()

Masse-setä, FA, keep it simple ![]()

![]()

![]()

15 tykkäystä

Olipa hyvä haastattelu, voisi tulostaa huoneentauluksi ![]()

3 tykkäystä

Näissä tuottojutuissa helposti hämärtyy, kuinka armoton pitkä aikaväli on tuotoille. Sellaista ylivoimaista voittostrategiaa, joka tuottaisi huipputuottoja joka käänteessä ei vain ole löytynyt. Pitkässä juoksussa 15-20% vuosituotot ovat melkein “katto”, mihin ammattilaiset törmäävät.

Vertailun vuoksi mainittakoon vielä, että hyvin pitkässä vuosikymmenten juoksussa Buffett on päässyt reilun +20% vuosituottoon ja lyhyemmässä 13 vuoden ajassa legendaarinen Peter Lynch takoi +29% vuosituoton. Tällaisilla tuotoilla siis päästään maailman mittakaavassa legendaksi.

6 tykkäystä

Aika varovasti suhtautuisin ylipäätään mihinkään prosenttilukuun edes pitkän ajan yli ilman muuta lisätietoa. Kuten yleisesti ymmärretään, sattuman vaikutus korostuu tehtäessä harvoja valintoja. Sijoittajan ei ole pakko tehdä useita valintoja edes pitkän ajan yli, vaan voi ratsastaa yhdellä osumalla vuosikymmenen. Toistokokeiden määrä on siis tällöin salkussa pieni pitkästä ajanjaksosta huolimatta.

RW holdaa pitkään, ja hänen salkussaan on mm. Nestettä. Siten on mahdollista, että jopa 10 vuoden vuotuinen keskimääräinen 6 prosenttiyksikön ylituotto pelkistyykin yhteen onnistuneeseen valintaan.

Tämä on myös nähdäkseni keskeinen syy, miksi pitkään menestynyt ja vuosi toisensa perään ylituottoa tehnyt rahasto voi “menettää taitonsa”. Syy siis se, ettei kyse koskaan ollut erityisestä taidosta. Kuulostaa ikävältä sanoa, mutta ei vakuuta, eikä pitäisi vakuuttaa vielä näillä puheilla ketään.

Tiheämmin kauppaa tekevän kohdalla tämä ei ole mahdollista, ja ylituoton ollessa kymmeniä prosentteja sattuman todennäköisyys merkittävästi pienenee.

18 tykkäystä

16% keskimääräinen vuosituotto on loistava 10 vuoden aikajaksolla. Onnittelut @NoRiskNoFun ![]() .

.

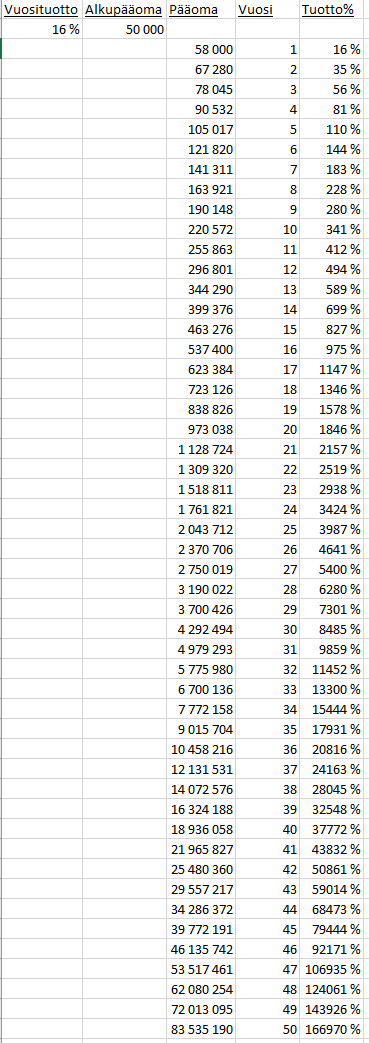

Jos sijoittaisi 50 000 euroa nyt, niin 16% vuosituotolla verojen jälkeen, niin olisi 50 vuoden kuluttua 83 535 190 euron salkku. Kelpaa minulle. Inflaatio toki syö pienen siivun. ![]()

Alta taulukosta jokainen voi valita summan, jonka kanssa haluaa jäädä eläkkeelle sijoitushommista. Pankista voi lainata puuttuvan alkupääoman. ![]()

16 tykkäystä

Onkohan tuossa RW:n 16% vuosituotossa huomioitu käteistä? Käsittääkseni hänellä on ollut viimeiset muutamat vuodet aika paljon käteistä salkussa, jolloin 16% koko salkulle kuulostaa kyllä todella kovalta. Käteispainohan tuossa pitää ehdottomasti huomioida mukaan. 16% pelkästään osakkeille on hyvin, mutta paljon käteistä sisältävälle salkulle tuo on todella hyvin.

3 tykkäystä