Handelsbanken Hälsovård Tema on viimeisen viiden vuoden aikana ottanut muutaman prosentin pataan Handelsbanken Usa Indeksi -rahastolta, vaikka Hälsovård Tema pitäisi olla täynnä coronavoittajia. Kannattaako siis lääketieteeseen lähteä erikseen edes rahaston kautta sijoittamaan, kun tuotto ei ole historiallisesti ollut ESG screened indeksirahastoa parempaa.

Tämä periaate näyttää myös tutkimusten perusteella toimivalta. Esim. Morningstar on tutkinut salkunhoitajan oman omistuksen merkitystä:

“So, Funds where managers invest over $1 million had a success rate of 48% versus [funds where managers invest] zero dollars, which was about 32%. And then all the levels in between pretty much went consistently stair-step up along the way, which indicates we’re on to something.”

Salkunhoitajan henkilökohtaisilla ominaisuuksilla on myös merkitystä. Esim. salkunhoitaja Ernst Grönblom on listannut salkunhoitajan ominaisuuksia: http://www.hcp.fi/wp-content/uploads/2013/04/Choosing-Managers.pdf

Pitäisi olla sopiva koulutus, kokemusta liike-elämästä, salkunhoitokokemusta, itsenäistä rationaalista ajattelua, kärsivällisyyttä, intohimoa sijoittamiseen, hyvät hermot ja luovuutta.

Hyvää haastoa ja mielenkiintoisia linkkejä. Paneudun linkkeihin ja tutkin taustoja hieman tarkemmin ja palaan sitten asiaan.

Kiitos. @xlat@JarnoM@Contrafun

Nopea Kommentti kuitenkin.

Tutkin tätä mutta jätin sen pois koska suurin osa tuotosta oli tullut tänä vuonna. Healthcare Innovation myös pitemmässä tarkastelussa 3 vuotta tai etf perustamis päivästä lähtien vertailtaessa häviää Handelsbankenin aktiiviselle rahastoille tuotoissa. Myös lyhyt historia, tuottojen epätasaisuus ja korkea vaihtelua saivat minut rankkaamaan tämän pois jo alkumetreillä.

Handelsbankenin USA indeksi on tosiaan piessyt Hälsovård Teman oikeastaan kaikilla mittareilla pitemmässä juoksussa. Tämä kyllä pistää miettimään. Mutta 10 vuoden tarkastelulla tosin mikään terveyssektorin rahasto tai etf ei ole pärjännyt sille. Omistan kyllä kyseistä indeksiä ja aion jatkossakin. Handelsbankenilla on paljon hyviä rahastoja esimerkiksi Kestävä energia tai Kiina. Hyvää suorittamista kautta linjan.

Mielenkiintoista pohdintaa kuinka aktiivisten rahastojen pitäisi alkaa tuottamaan alphaa kun liian suuri osa rahasta valunut passiivisiin rahastoihin. Ja kuinka tuo alpha sitten häviää kun raha palaa aktiivisiin.

Minulla on melko suuri osuus salkusta rahastoissa(passiivisisa, aktiivissa ja pörssinoteeratuissa). Olen koittanut kehittää jotain systemaattisempaa tapaa näiden valintaan mutta kehitettävää vielä riittää. Joitain sääntöjä olen itselleni luonut. Rahastojen pitää minimissään täyttää tietyt kriteerit jotta niitä alan edes harkitsemaan.

Kulut: Maksimissaan 2% vuodessa, mielellään tietenkin vähemmän. Ei merkittäviä lunastus, merkintä tai tuottosidonnaisia palkkioita.

Historiallinen tuotto pitää olla hyvä ja nykyisen salkunhoitajan ajalta. Mielellään sama salkunhoitaja viimeiset +5 vuotta.

Mahdollisimman tasainen tuotto. Tämä on enemmän psykologinen juttu. Mietin asiaa siltä kannalta jos olisin kuukausisäästänyt rahastoon vuosia, olisinko pysynyt mukana vai hypännyt kelkasta kun tullut vuosien mörnimisjakso. Tämä on myös tärkeää koska käytän vipua keskimäärin noin 20%, enkä missään tapauksessa tahdo lunastaa rahastoja huonoina aikoina.

Korkea lainoitusaste.

Hyvämaineinen firma rahaston takana. En tahdo ottaa turhia riskejä vaikka kuinka pieniä olisivatkin.

Tarkemmin katsottuna tämä ei pidäkään paikkaansa. Handelsbanken USA indeksi on koko historiansa aikana(reilu 9vuotta) tuottanut ~+334% ja samalla ajalla Hälsovård Tema ~+360%.

Tässä on hyvä myös huomata, että Nordnetissä olevista healthcare etf:stä ainoastaan healthcare innovation etf:t W311 ja 2B78 sijoittavat aidosti maailmanlaajuisesti. Loput sijoittavat jenkkeihin tai rautaesirippuun loppuvan “world” indeksin mukaisesti. Handelsbanken Hälsovård Temalla saa aidosti maailmanlaajuisen hajautuksen. Tällä ei ehkä tällä hetkellä ole suurta merkitystä, mutta pitkässä juoksussa kehittyvät maat saattavat saavuttaa länsimaita myös lääketieteen saralla.

Sama seikka on ajanut itseäni aktiivisten rahastojen puoleen ennenkin. Passiivisista sektorirahastoista ei vain useinkaan löydy aidosti maailmanlaajuista vaihtoehtoa.

Tämä on minulla yksi merkittävä seikka. En usko jenkkilän ikuiseen dominointiin mutta en uskalla olla poiskaan tältä markkinalta. Minulla on jo riittävän suuri USA paino enkä ehdoin tahdoin halua tätä lisätä.

Tämä ei tietenkään tarkoita, etteikö tähän asti hyvin pärjännyt aktiivinen rahasto voisi pärjätä hyvin jatkossakin. Se tarkoittaa vain, että menneillä tuotoilla ei ole käytännössä ennustearvoa. Rahaston kustannukset sen sijaan tiedetään; mitä korkeammat - sitä enemmän salkun pitää tuottaa ylituottoa. Sen takia pitkässä juoksussa aktiiviset rahastot alkavat jäämään jälkeen indekseille. Aiheesta on tehty tutkimuksia ja niiden viesti on niin selkeä, että tutkimusten johtopäätös on nykyään kirjoitettava rahastoesitteisiin:

Vahva sähköinen tunnistautuminen tarkoittaa, että henkilöllisyydestä varmistutaan useammalla kuin yhdellä menetelmällä. Pankkitunnukset ovat (ainakin Suomessa) vahva tunnistautumismenetelmä, mutta eivät siksi, että pankki on ulkopuolinen tunnistaja. Vahvuus tulee siitä, että pankkitunnuksilla kirjaudutaan salasanaa käyttäen ja sitten avainlukulistasta/laitteesta tai puhelimesta otetaan varmistusavain, eli hallussa olevasta esineestä. Näin Liikenne- ja viestintävirastomme mukaan, se on varmaankin kyllin virallinen lähde.

Nordnetin käyttämä pelkkä salasana+käyttäjänimi ei siten ole “vahva”. Tosin termiä “heikko tunnistaminen” ei taida olla edes käytössä. Se ei tarkoita, että hyvin laadittu salasana tai -lause olisi jotenkin poikkeuksellisen heikko. Mutta tämäntyyppinen tunnistautuminen on maailmalla tavanomainen. Taitaapa esim. PayPal kelpuuttaa pelkän salasana+käyttäjänimi -kombon.

Jos joku nyt huomaa, että käyttää Nordnetissä tai PayPalissa salasanaa, joka on missään muualla käytössä, niin kipin kapin vaihtamaan.

Tuohan se lisäturvaa. Esim. Nordeaan ei vielä pääse sisään onnistuneella valekirjautumissivustohuijauksella, koska hyökkääjältä puuttuu omistajan puhelin tmv.

Lepiköllä ja Saxenalla on yleensä ollut hyvin samankaltaiset näkemykset. Nyt kuitenkin Saxena puhuu nuoren bullin puolesta ja jopa shorttaa VIXiä, Lepikkö puolestaan on enemmän bearish.

Saxenan YTD-tuotto lokakuun lopussa oli +221%, joten kyllä sieltä näkemystä on aiemminkin löytynyt.

Kaveri julkaisee aina kuun päätteeksi salkkunsa liikkeet, niitä on mielenkiintoista seurailla. Samaan threadiin hän julkaisee perustelut myynneille/ostoille ja käy läpi ajatuksensa markkinaliikkeistä seuraavien viikkojen ajalta. Esimerkiksi:

Tässäpä psykologin tuomio tulevaisuudellesi sijoittajana! Löytyy joka sijoitusstrategian harjoittajalle jotakin. Taidan olla neuroottinen ja huolestunut karhu! Harmi, että tästä arvokkaasta analyysistä puuttuvat sijoitussuositukset

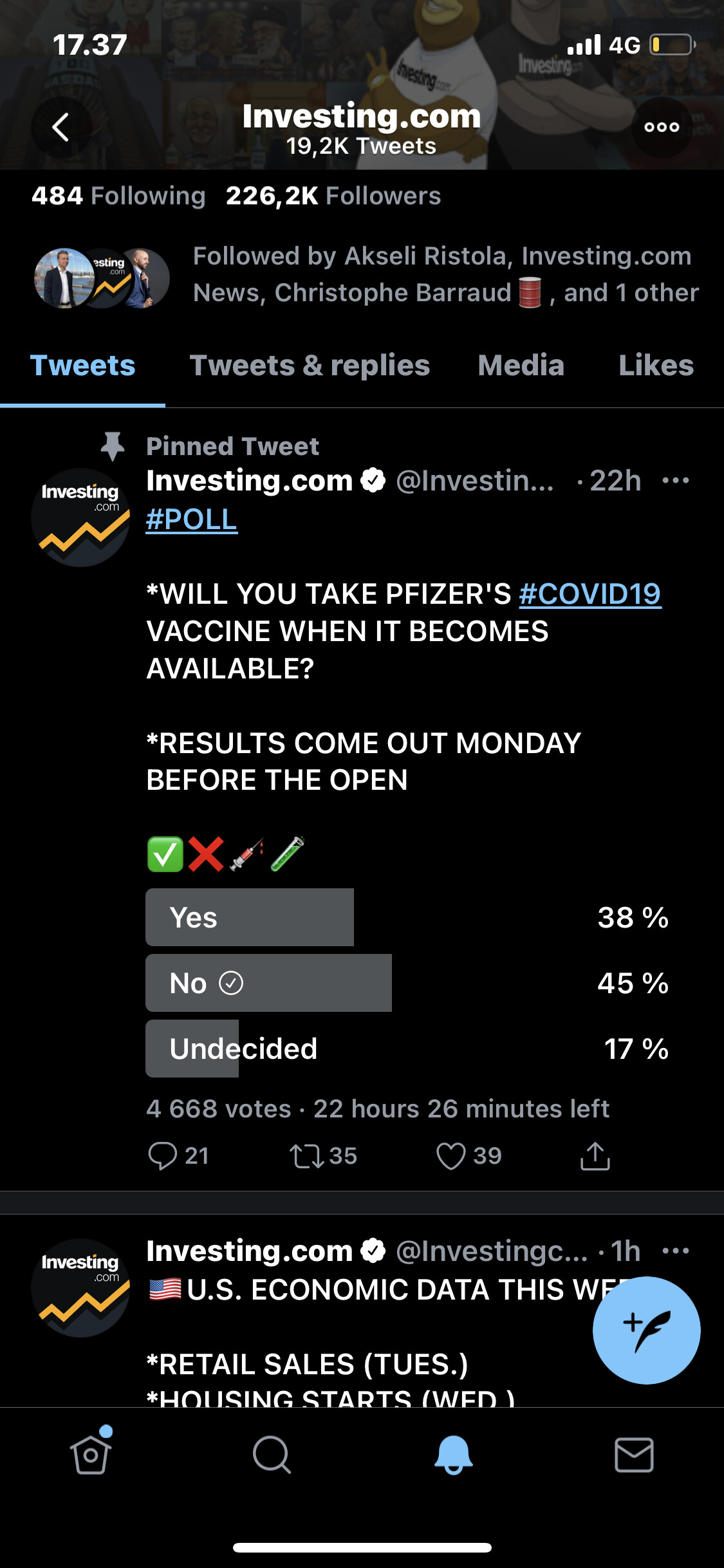

Onkohan tästä ollut juttua? Koronan kitkeminen ei nopeudu, kun ihmiset kieltäytyvät ottamasta rokotetta ja tartuttavat sitä edelleen elinympäristössä. Tämä ei ainakaan vaikuta positiivisesti markkinoihin

Eipä taida suurin osa vastanneista olla riskiryhmää twitterissä, ainakaan ikä-ihmisiä. Ja jos 38% ottaisi rokotteen niin saa sillä laumasuojan. Ottaisinko itse rokotteen, mieluummin antaisin riskiryhmille ensin vaikka rokotteeseen luotankin.

Eikö se rokote nimenomaan antanut suojan rokotteen ottajalle. Nythän maskien kanssa on se ongelma, että maskin käyttäjä suojelee muita ihmisiä itseltään, mutta ei voi suojata itseään muilta ihmisiltä? Rokote kääntään tämän asian toisin päin. Jos joku on niin… “ei kiva” että jättää rokotteen ottamatta, ei se tuo ongelmaa tolkun ihmiselle.