Miten toimii savolainen SPAC? No, ensin ostetaan kaikki savosolarin osakkeet,…

11 tykkäystä

Mikä se on se WSB-lasten suosikki? No tietysti rakettispacetti ![]()

25 tykkäystä

Huhuu, täällä yksi ![]() Ei ole näköjään vielä kovin moni ilmoittautunut, mutta @Tree_Hugger n lisäksi on eräs Elina, joka on elämänsä aikana hoitanut oman salkkunsa lisäksi exän, lasten, nyksän ja muutaman muunkin salkkuja. On niin helppoa ja mukavaa ottaa näkemystä, kun joka tapauksessa seuraa markkinaa ja tutustuu firmoihin. Isä aikanaan tutustutti sijoittamisen saloihin. Vaikka ei tämä mitään salatiedettä ole, päinvastoin, hyvin käytännönläheistä, vaatii pientä tutustumista ja seuraamista, talousasioiden lukutaitoa, jonkin verran riskin arviointi- ja sietokykyä, tålamodia eli kärsivällisyyttä odottaa oman näkemyksen toteutumista, harmistuksen sietämistä jos asiat eivät menekään niinkuin on ajatellut, kiinnostusta uusiin asioihin, joustavuutta ottaa joku yritys uudestaan arviointiin vaikka sen olisi jo tuominnut huonoksi/hyväksi vaihtoehdoksi, armollisuutta antaa hyville yrityksille aikaa enemmän kuin pari kvartaalia näyttää mihin pystyvät, kykyä kuunnella muita sijoittajia heidän perusteluissaan ja kykyä kuunnella yritysjohtoa ja arvioida heidän uskottavuuttaan sanomistensa ja track recordinsa kannalta, luottamusta omaan näkemykseen, kivunsietokykyä kun salkku niiaa ja henkistä voimaa tehdä toisin kuin mihin aivojen vanhimmat osat kehottavat.

Ei ole näköjään vielä kovin moni ilmoittautunut, mutta @Tree_Hugger n lisäksi on eräs Elina, joka on elämänsä aikana hoitanut oman salkkunsa lisäksi exän, lasten, nyksän ja muutaman muunkin salkkuja. On niin helppoa ja mukavaa ottaa näkemystä, kun joka tapauksessa seuraa markkinaa ja tutustuu firmoihin. Isä aikanaan tutustutti sijoittamisen saloihin. Vaikka ei tämä mitään salatiedettä ole, päinvastoin, hyvin käytännönläheistä, vaatii pientä tutustumista ja seuraamista, talousasioiden lukutaitoa, jonkin verran riskin arviointi- ja sietokykyä, tålamodia eli kärsivällisyyttä odottaa oman näkemyksen toteutumista, harmistuksen sietämistä jos asiat eivät menekään niinkuin on ajatellut, kiinnostusta uusiin asioihin, joustavuutta ottaa joku yritys uudestaan arviointiin vaikka sen olisi jo tuominnut huonoksi/hyväksi vaihtoehdoksi, armollisuutta antaa hyville yrityksille aikaa enemmän kuin pari kvartaalia näyttää mihin pystyvät, kykyä kuunnella muita sijoittajia heidän perusteluissaan ja kykyä kuunnella yritysjohtoa ja arvioida heidän uskottavuuttaan sanomistensa ja track recordinsa kannalta, luottamusta omaan näkemykseen, kivunsietokykyä kun salkku niiaa ja henkistä voimaa tehdä toisin kuin mihin aivojen vanhimmat osat kehottavat.

No, mitä minä näitä teille. Kyllähän te tiedätte, mitä sijoittaminen on ![]()

Mitään suoranaista vain miehille sopivaa juttua en tästä omasta listastani löytänyt, joten opettakaapa isät myös tyttärenne, mielellään jo pienestä pitäen, sijoittamaan, omistamaan ja ymmärtämään yritystaloutta, niin kyllä tilanne siitä paranee. Saatte juttukaverin ja mahdollisesti hyviä sijoitusideoita. Suosittelen.

107 tykkäystä

Joo vähän ollut viimeaikoina oma toiminta bullish öljy/hiili/kaasu/tankkeri ja lng botskien kanssa mutta muutoin olisin varmaan tänään ostellut dippiä konttien puolesta. Toi on vähän hämärä tilanne nyt. Jotain kiinalaisotsikoita oli puolittuneista rateista kun volyymit tippunut kun siellä tehtaat kiinni energiapulan takia, mutta ei tosta nyt oikein kukaan ota selvää twitterinkään puolella. Joeri ja Mintzmyer näitä siellä pohti. Mutta ota noista nyr selvää. Fundan puolestahan siellä on monta “ilmaista” lappua kun zimilläkin osinkoproggis lähdössä ja hirveä osari tulossa. Ehkä vois sanoa että jos romahtavat ratet Shanghai-Los on tornihuhua vailla pohjaa (Kiina niitä ilmeisesti yrittää pyrkiä laskemaan) eikä alamäki lähde huolella niin todella hyvä dippiosto paikka. Toinen vaihtoehto on arvoansa noilla kertoimilla mutta ainakin osingot helpottaisi bäggäreiden huolia. Ainakin jenkkien rannikolla tilanne on vain pahentunut ja mm sellaiset kuin jenkkien “joululelu” indeksit on melkoisen tyhjänä. Coca-cola tais alkaa roudaamaan cokista jollain fiskatulla drybulk paatilla.

Summasummarum mieluummin mä tollasta rahasampoa omistan arvoansa riskilläkin kuin juuri mitään Nasdaqin teknolappua😅. Tuntuu muuten että shippingissä on muutaman viikon välein aina hirveä rommi ja sit ylöspäin. Zim toki lasketellut jo ainakin viikon tosin sen kohdalla voi olla noi Dac ja Deutche poistumiset painamassa. Jännä kyl nähdä mitä seuraavassa osavuosikatsauksessa pärähtää. Samaten se on kyllä drybulkin puolella melkoisia funda-alennuksia mutta pelkoilee se markkina välillä noissakkin vaikka syysrallia vastasn hyvin nousivat.

@naata voi jossain vaiheessa vetää oman näkemyksen. Tai laita huomenna kurssi-ihmettelyihin oli se sitten pulkan jatkuminen tai kääntyminen vihreälle:chart_with_downwards_trend:![]() .

.

9 tykkäystä

Millainenhan Fantasia tästä laukeaa.

HONGKONG

Kiinalainen kiinteistökehitysyhtiö Fantasia Holdings Group ei kyennyt maksamaan maanantaina illalla erääntynyttä 205,7 miljoonan Yhdysvaltain dollarin joukkovelkakirjalainaansa. Uutistoimisto Reutersin mukaan markkina-arvoltaan 415 miljoonan dollarin kokoinen Fantasia Group on pieni toimija markkinoilla.

Toinen kiinalainen kiinteistöhallintayhtiö Country Garden Services tiedotti, että Fantasia Group ei maksanut maanantaina sille erääntynyttä 108 miljoonan dollarin lainaa.

Luottoluokitusyhtiö Fitch arvioi uutistoimisto Reutersin mukaan, että Fantasia Holdingsilla on vuoden loppuun mennessä erääntyviä kansainvälisiä joukkovelkakirjalainojen maksuja lähes kahden miljardin dollarin edestä. Kiinan sisäisiä joukkovelkakirjalainoja erääntyy lähes miljardin dollarin edestä.

21 tykkäystä

Tapahtunut saa varmasti yhtiöt pohtimaan modernien ja kustannustehokkaiden pilviratkaisujen luotettavuutta. Pilvet ovat mainioita silloin, kun kaikki toimii. Pilvien haihtuessa jäljelle ei jää mitään.

2 tykkäystä

Hyvin sanottu! Toivottavasti CIO:t ja yritysten hallitukset heräävät pikkuhiljaa keskitettyjen globaalien pilviratkaisujen riskeihin. Lyhyen aikavälin kustannustehokkuus ei aina ole paras vaihtoehto pitkän aikavälin tuottavuuden kannalta. Riskit ovat ilmeiset.

Jo alkaneen energiakriisin päälle tämä.

17 tykkäystä

Piti oikein moneen kertaan lukea, että puhutaanko tässä tosiaan sadoista miljoonista eikä miljardeista. Nämä on kyllä niin kahvirahoja, että jos ei olisi tuota Evergrandea niin tällainen ei uutiskynnystä missään ylittäisi.

Ymmärrän tietysti, että tässä haetaan sitä, että jos tästä alkaa jonkinlainen domino-efekti ja kohta näitä kaatuu kasapäin niin sitten ollaan lirissä, mutta tällaisen yksittäisen pienen toimijan ahdingosta on kyllä vaikea sitä johtopäätöstä suoraan vetää.

28 tykkäystä

Jep.

Blummalla oli juttua, että näyttää siltä ettei Evergrandea ja muita velkaspedejä olla suoraan auttamassa, mutta sen sijaan niiden ympärille “rakennetaan” oikea palomuuri. Luotonantoa on löystetty niin että kotitaloudet ja vahvemmat kiinteistökehittäjät saavat varmasti lainaa.

Jossain vaiheessa Kiina joutuu kyllä kohtaamaan tuon kiinteistömörönsä, mutta siitä saattaa tulla pitkä ja tylsä elokuva hollywoodmaisen paukkeen sijaan. ![]()

16 tykkäystä

Onhan niissä varmasti riskejä, mutta luotettavuus tai mainitsemasi tuottavuus eivät niitä ole. Ei niitä oman firman kellarissa pyöriviä servereitä voi samana päivänä verrata kanssa näihin moderneihin pilvi-infran toimittajiin á la AWS/Azure/GC. Jos miettii mitkä volyymit esim. jollain Facebookilla on niin aika hemmetin luotettavasti toimii palvelut. Totta kai tällaiset ongelmat saa julkisuutta paljon, mutta ne ovat kyllä todella harvinaisia.

7 tykkäystä

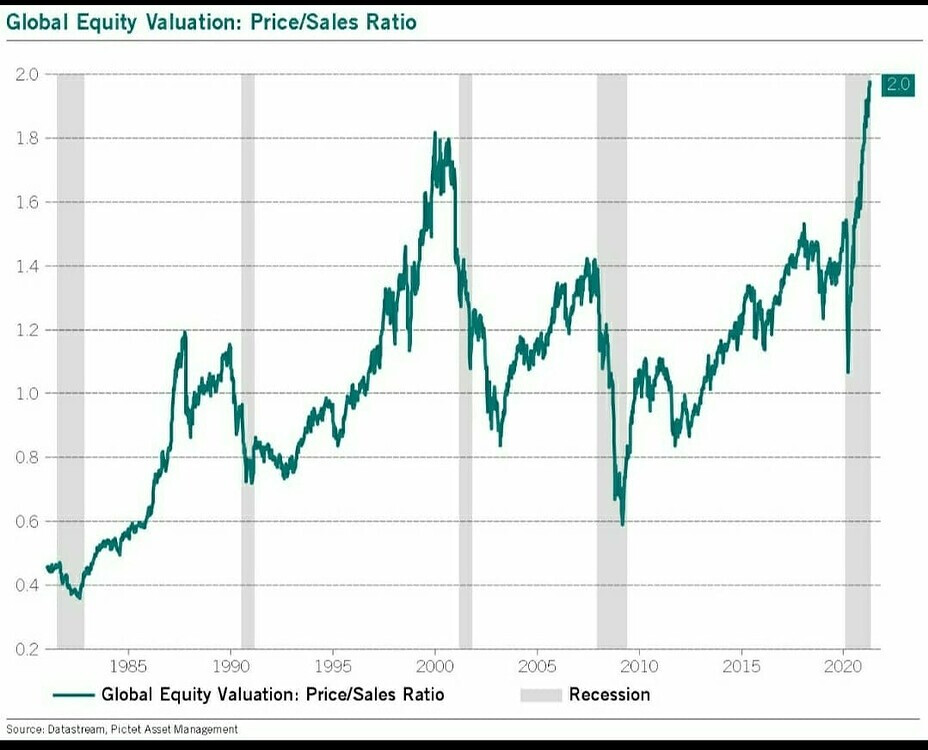

Tunnelma oli dramaattisempi tuossa 18. maaliskuuta 2020 kuin 9. maaliskuuta 2009.

Silloin 2009 edeltävät neljä viikkoa ennen pohjia tultiin alas aika tasaisen tappavasti. Tuorein makrodata oli karmeaa. Sellaisia 2 % laskupäiviä oli paljon.

Alla linkkaan kuvailua miltä karhumarkkinapohja (jonka tietty voi identifioida vasta jälkikäteen) tuntuu. Pohjiin harvoin liittyy mitään dramaattisia tapahtumia tai tunnelmia. Pörssi ei viimeisenä laskupäivänä anna mitään näyttävää helposti identifioivaa merkkiä että seuraavaksi minä käännyn.

Laskumarkkinoihin liittyvät psykologiset ilmiöt vaativat aikaa kehittyäkseen. Näin ollen korjausliike (neljä–viisi viikkoa helmi–maaliskuussa 2020) on psykologialtaan dramaattisesti erilainen kuin laskumarkkina.

P/s on globaalin osakemarkkinan tasolla hyvä työkalu. Arvostukset olivat 9. maaliskuuta 2009 globaalisti 40 % matalammat kuin 18.3.2020.

Miksi ottaa esimerkki rapakon takaa kun täällä Pohjoismaissa on tänä vuonna ollut spekulatiiviset orgiat? (No joo, kaikkein isoimmat ylilyönnit kuitenkin USA:ssa.)

Oikeastaan tämän voi nyt jokainen itse tarkemmin arvioida. Kaikki voivat käydä siellä katselemassa ja vertailemassa ![]()

Inderesillä on kaikki mahdolliset somekoukut käytössä sekä erittäin tasokas paljolti vertaismoderointi. Jälkimmäisestä hatunnosto!!

7 tykkäystä

Esimerkkejä Pohjoismaista?

Onko kukaan miettinyt PS-tilin avaamista?

PS-tili olisi tälläisellä ei valtion eläkejärjestelmään kovinkaan luottavaisella milleniaalille oikein mainio viritys. Tämän päivän verotusta saisi lykättyä eläkeikään. Muutama kysymys mihin en ole löytänyt selvää vastausta. Jos PS tilille siirtää maksimin 5k€ vuodessa varoja, niin saako tuon 5k€ arvoisen verovähennyksen maksettavista veroista (esim jos nyt maksaisi 10k, niin maksaisikin 5ke?) vai laskeeko tuo 5k€ veroitettavaa tuloa tuon 5k€ verran?

Esimerkiksi jos meillä on henkilö joka nyt palkkatuloistaan maksaa veroja 10ke, käteen jäävästä osuudesta voi sijoittaa 5ke vuodessa. Avaamalla ps-tilin ja sinne siirtämällä tuon 5ke tekee verotukseen 5ke alijäämän jolloin maksaakin veroja 5ke, sijoittanut ps-tilille 5ke ja käteen jäänyt “vero alijäämä” 5ke voidaan myös sijoittaa pörssi markkinalle?

Tässähän ei “häviä” mitään koska verot ovat maksettava nyt kokonaisuudessaan tai ps-tilin avulla niiden maksua voi lykätä eläkeikään ja sijoittaa tuon “veromäärän” omaksi hyväkseen?

Kirjoitus on äärimmäisen epäselvä mutta toivottavasti saitte kiinni ajatuksesta.

2 tykkäystä

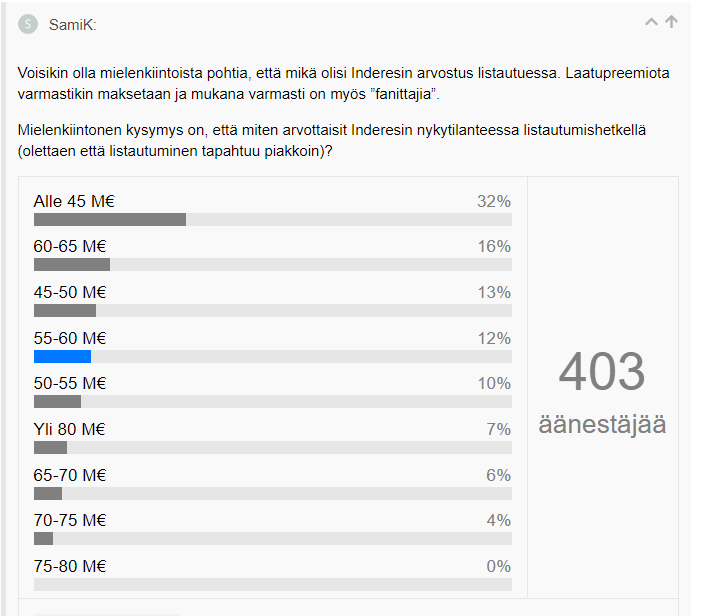

On kiva katsoa jälkeenpäin tätä kyselyä, jonka onneksi @SamiK teki ajoissa sen etukäteen:

Sinisellä näkyy toki meikäläisen arvaus. Tästä(kin) näkee aika hyvin, miten ehkä tällä hetkellä suuri yleisö näkee merkintähinnan.

En valtavasti seuraa eri analyysipalveluja (seuraan kuitenkin), mutta mielikuvani on, että Inderes on hyvällä tapaa sopivasti kriittisempi kuin keskimäärin muut. Tämä ei nyt perustu tarkkoihin faktoihin, mutta joskus tuntuvat, että ehkä tiettyjen sidonnaisuuksien tai joidenkin muidenkin seikkojen takia osa muista analyysejä tekevistä tahoista eivät ole tarpeeksi kriittisiä ja ovat turhankin optimistisia + positiivisia osakkeiden kehitysten suhteen, enkä puhu nyt suoranaisesti vain mistään suosituksista tai tavoitehinnoista. Nykyään varsinkin yritän olla yhtä kiinnostunut riskeistä kuin mahdollisuuksistakin, mutta edelleen tuppaan olemaan omien sijoituskohteideni osalta turhan optimistinen enkä ehkä halua aina nähdä negatiivisia puolia niin kuin pitäisi. ![]()

3 tykkäystä

Vaihdan Harviat Sampoon, varma on aina varmaa !!

Miettilkääpä alla olevaa hetkonen.

Sammon 44e on terveempi taso kuin Harvia 46e…

2 tykkäystä

Mikä tuossa nyt on pointtina kun pitää yhtiöketjussa ja kahvihuoneessa miettiä?

29 tykkäystä

Tulihan tuota joskus mietittyä, kun työkaveri siitä puhui. No se työkaveri ehti jo eläköityäkin niillä sen aikaisilla eduilla.

Tällä hetkellä saat tuon käyttöösi vasta 68-vuotiaana ja siitäkin rajaa voidaan nostaa ylemmäs koska vaan. Muita vaihtoehtoja on avioero, puolison kuolema, yli vuoden työttömyys tai työkyvyttömyys.

Lisäksi vähennys tapahtuu vain pääomatuloista. Ansiotuloista vähennys on 1500€ ja siihenkin vielä astuu ensimmäisenä 750€ omavastuu. Näistä syistä jää itsellä välistä.

" Tulonhankkimiskulut ansiotuloista

Tulonhankkimiskuluista 750 euron ylittävä osuus voidaan vähentää ansiotuloista. Vähennyskelpoisia kuluja ovat paitsi yllä mainitut työnantajan suorittamat kustannusten korvaukset, myös ammattikirjallisuuden, tietokoneen tai tulostimen hankinta. Myös työhuonevähennys luetaan tulonhankkimiskuluksi. Vähennyksiin oikeuttavien kulujen kuitit tulee pitää säilössä reilun viiden vuoden ajan.

Vapaaehtoiset eläkevakuutusmaksut

Vapaaehtoisten eläkevakuutuksen tai ps-sopimuksen mukaisen säästötilin kartuttaminen tuo verovähennyksiä. Enintään 5000 euroa vapaaehtoista eläkettä voidaan vähentää pääomatulon verotuksesta. Vähennystä pitää hakea itse esitäytetyllä veroilmoituksella.

Pääasiassa vapaaehtoiset eläkesäästöt vähennetään pääomatulon verotuksesta, mutta jos verotettava pääomatulo ei ole kyllin suuri vähennyksen hyödyntämiseksi loput vähennykset voidaan siirtää suoraan alijäämähyvityksenä ansiotulon verotukseen pääomatulon veroprosentin (30 %) mukaisesti. Käytännössä vapaaehtoisten eläkevakuutusten tuoma enimmäisvähennys ansiotuloon on siis 1500 euroa."

1 tykkäys

Heh, eipä multa mitään suurta viisautta löydy ![]()

Eilen yritin löytää jotain järjellistä syytä, kun melko lailla koko sektori hörppäsi botskiliisaajia myöten pörssin syysmyrskyjen aalloista ihan reippaasti. Arvuuttelin itsekseni, että pakko liittyä rateihin, muttei oikein mitään hirveän hyvää löytynyt… Toki kaikenlaista hämmennystä on meneillään Kiinan ja muunkin maailman energiapuoleen liittyen, mutten jaksaisi uskoa että niistä syistä -10-15% päiväpudotusta aikaan saadaan ilman selkeää rate-impactia.

Tässä nyt yksi juttu aiheesta, jossa on mielenkiintoisia aspekteja tämän viikon dynamiikasta, mutta eihän tuo mainittu viime viikon droppi rateissa oikein noissa rate-indekseissä näy, niin kuin Mintz:kin twiittailee. Kiinalaiset vielä lomailee tän viikon ![]()

Toki tuo FBX päivittyy viikko kerrallaan, kun en ole tilaajia. Shanghai-indeksikään (SCFI) ei minusta hirveästi värähdellyt, mutta kyllä näissä se informaatioetu on joillain ihan muilla. Aikas hyvillä hinnoilla mennään minusta kuitenkin edelleen ja Kiina-USA on vain yksi reitti, joskin selvästi tärkein…

Tuosta FBX:stä kuitenkin näkee, että aivan järkyttävä Q3 on pakko tulla ja Q4 ei vielä niin heikolta näytä sekään… Ostohousuja kyllä eilen jo sovittelin, mutta koska varsinkin ZIM on vetänyt pulkkaa jo ihan huolella (62–>43usd) en saanut pääteltyä miksi juuri eilen olisi pitänyt kontrata. Jos ei nyt häsläis, jonkun +5% jälkeenkin ollan vielä ihan ostohinnoissa jos tuuli kääntyy. Jos sieltä taas lapataan miljoonia lappuja laitaan DAC ja DB exoduksissa, niin ei ne mun tukiostot siinä paljon lohduta kuitenkaan ![]()

Se, että Kiinassa tuotanto himmaa on sitten vähän pitemmällä aikavälillä (esim. 6kk) tosi haastava maallikon hahmotella. Periaatteessa toimitusketjussa on siellä satamapuolella ihan järkyttävää backlogia suhteessa kapasiteettiin, josta korkeat ratet on se oire. Nyt sitten jos ketjun alkupäässä tuotanto sopeuttaa, vaikkakin energiasyistä, niin ei ole selvää päätyykö yleinen toimitusvaade mille tasolle kun backlogit on purettu.

Mahdollista on hivittävä rommaus kun kuljetettavaa ei sitten yks kaks juuri olekaan, tai sitten koko tuotantokuoppaa ei huomaakaan koska ne nykyiset ja ehkä edelleen kertyvät sumat puskuroi sen kuopan vaikutuksen pois, erityisesti jos alemman tuotannon jakso oli muodikkaasti “transitory”. Ja tämähän siis koskee vain sitä yhtä reittiä, mutta toki lohikäärmeen häntä heilahtaa helposti muuallekin kuten case sirupulassa…

Petri Nygårdia mukaillen mullakin on vaan hirveästi kysymyksiä, mutta kuka vastaisi…

Vähän alkaa olemaan jo tankkeriketju-juttua, mutta vastailen nyt tänne kun täällä keskustelu alkoikin. Siirrellään jos siltä tuntuu…

4 tykkäystä

Me Harvia-uskoiset olemme eksyneet ja olemme olleet pilvessä.

Sampo on oikeasti OSTA-kamaa, Harvian kohdalla itsellä vahva epäily, että ei taida olla.

Sitten jos saa keskihinta 10e myydä 46e niin onko mennyt hyvin vai huonosti?

Tällaista vaan, ei kannata provosoitua, tai no liputtaa aina saa ihan vapaasti

1 tykkäys