Nokian Renkaista selvisi kyllä kuivin jaloin mikäli ei panikoinut finsanssikriisissä.

Ja mitä Harviaan tulee niin mielestäni omistajat voivat nykytasoilla nukkua yönsä hyvin ja seurata miten tarina etenee. En ehkä lähtisi enää kovin ahnehntimaan, mutta jos hommat etenee niin mielellään tuota omistaa. Rengasyhtiöt taitavat olla myös aika tavalla syklisempiä kuin mitä Harvia (tai sauna- ja spa-markkina) on ainakaan historiassa ollut.

Noin muuten tietysti kaikki tietävät miten Nokian Renkaat on sijoituskeissinä ollut viime vuodet huono. Minä jatkan kuitenkin epäonnistuneena edelleen Harvia-esimerkkiä, koska todella monet sitäkin nyt epäilevät ja kyseenalaistavat (mikä on tietysti ihan oikeinkin).

Nokian renkaat eivät kuitenkaan mielestäni ihan niin “niche”-alalla toimi (vrt. Harvia). Tarkoitan, että mielestäni Harvian kilpailuetu “niche”-alana on ihan eri tasoa kuin Nokian Renkailla oli. Talvirengasmarkkinat tuohon ehkä enemmän menee, mutta se on vain osa (toki tärkeä osa) markkinoita, millä tulos tulee. Alat eivät muutenkaan vertaudu toisiinsa kovin hyvin. Muutenkin Harvian kohdalla iso arvoajuri on terveystrendi ja sitä tukeva tutkimusdata, eli ihna eri syyt miksi suomalaiset saunovat. Harvian strategiassa myös M&A-järjestelyt näyttelevät ihan erilaista osaa.

Nokian Renkaita voi verrata Harviaan mitä erinomaisimmin. Ainoa, että Harvia ratsastaa terveyshyödyillä, mutta Rinkulat pistää vielä paremmaksi: säästetään ihmishenkiä hyvillä renkailla (ja niinhän ne tekeekin, saunomisen terveyshyödyt taas on toistaiseksi lähemmäs pseudotiedettä). Kun äkkiseltään miettii niin jos edes Nokian Renkaat ei ole holdaamalla mikään ehkä mielekkäin sijoitus ollut, voiko mikään autoiluun liittyvä olla, tai siis voiko mikään osake olla… kiitos taas tästä

Harvian bisnes perustuu lähinnä ihmisen perusominaisuuteen nimeltä kateus. Sauna on autojen kaltainen sosiaalista asemaa mukamas heijasteleva tuote, jolla koetaan usein myös olevan monelle sen tärkeimmän assetin eli oman asunnon arvoa suhteettomasti kohottava vaikutus. Kiukaita ja niiden ohjausjärjestelmiä uusitaan kuin hybridiautoja tai ilmalämpöpumppuja ikään - kilpaa naapureiden kanssa.

Kun tätä on vielä helppo perustella suomalaisuudella, perinteillä, saunan ikiaikaisella roolilla, jo roomalaisten aikaisella kylpyläkulttuurilla ja, kansanomaisemmin “koska vaimo halusi”, on bisnes aika pettämätön.

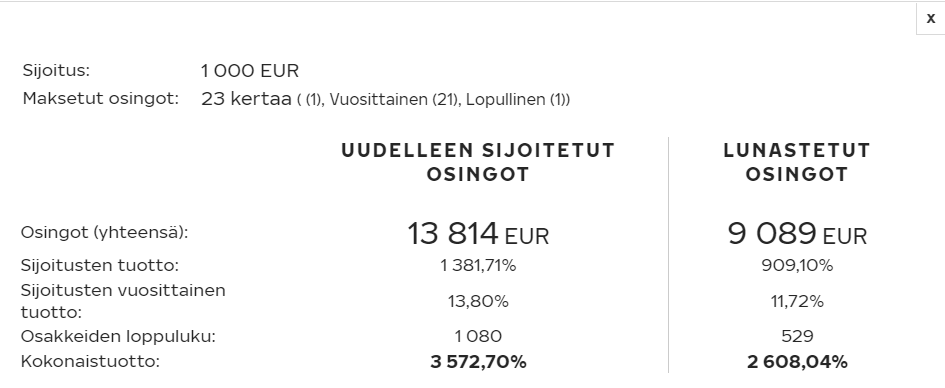

Jos leikitään että Nokian renkaita olisi ostanut 1.2.2000 tonnilla ja niitä olisi holdannut tähän päivään niin olisihan se ollut ihan äärettömän hyvä sijoitus.

Tonnilla olisi saanut osinkoja sen yli 9000€ ja kun miettii että renkaiden osake maksoi tuolloin 1,89€ kappale niin 529 kappaletta renkaiden osakkeita maksaisi eilisellä päätöskurssilla 17986€.

Oma päätelmä, siksi pätevä, onkohan kuvassa keskivertoinden foorumilaisen salkkupiirakka? Tietääkseni Martin Paasi ei ole vielä sanonut noin, kuten tuossa kuvitteellisessa kuvassa.

Voihan ne valita molemmat, rahastot ovat varmasti vakaampi ja varmatuottoisempi, suorat osakesijoitukset voivat tarjota suurempia tuottoja. Lapsen ollessa kyseessä, niin osakesäästötili on osakkeille varmasti fiksumpi vaihtoehto, jolloin veroja ei tarvitse maksaa vasta kuin realisoitaessa joskus hyvin pitkän ajan päästä.

Mikäli natiaisia kertyy enemmän, niin omasta mielestäni kannattaa hankkia kaikille identtinen salkku. Lasten aikuistuttua voisi tulla aikamoista jupinaa, jos yhden salkku on miljoonan, toisen 30 tuhatta ja kolmannen 120.000.

Jos sinulla on puukiuas, niin otat kirveen saunaan ja laitat romut kiukaaseen. Siinä saa samalla itsellekin hyvän pohjahien aikaiseksi ja liikuntaa. Plussana säästät säilytyskuluissa myöhemmin, kun eivät ilmeisesti kotiinkaan mahdu.

Itse ajattelin ostaa siinä vaiheessa nuoremmalle samoja rahastoja niin, että ovat siitä eteenpäin samalla viivalla. Kyse ei ole onneksi tässä vaiheessa edes tuhannesta eurosta.

Hankala se olisi pitää lapsille identtisiä salkkuja kun esim. vanhemman salkussa on Qt:ta keskihintaan 35 €, eQ:ta keskihintaan 13,75 € ja Sampoa keskihintaan 31 €

Onko mahdollista nähdä jostain kaikki Inderesin yhtiöasiakkaat? Lähinnä nuo vapaasti luettavat laajat raportit kiinnostavat, sillä niistä saa hyvän kokonaiskuvan yrityksestä. Ei viitsisi jokaista yhtiösivua käydä läpi löytääkseni yhtiöt, joista tämä raportti löytyy. Oletuksenani siis on että vain yhtiöasiakkaista tehdään laaja raportti(?)