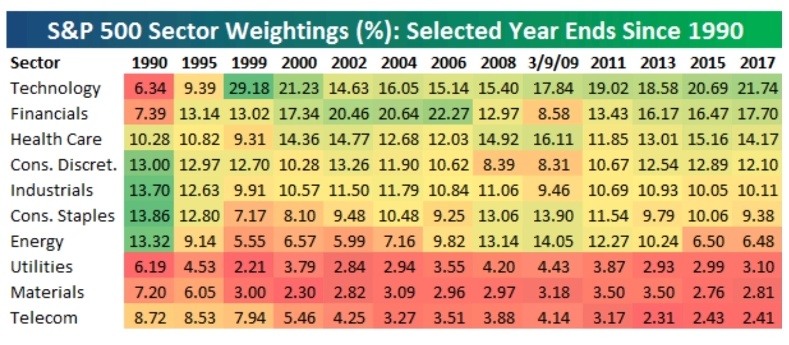

@musa_2 Tuntuu että puhuhut konepellistä kun suurin osa täällä puhuu siitä, mitä konepellin alla on. On tietenkin arvokasta tietoa muistuttaa, mikä se odotusarvoinen tulema näin korkealle arvotetusta pörssistä on keskimäärin ollut. Joten hyvää duunia siltä osin!

Konepellin alla löytyy kuitenkin monenlaista. On myöskin mielestäni lähes turhauttavan yksioikoista puhua riskistä vain arvostustasojen kannalta. Otetaan nyt esimerkkinä Remedy, joka näyttää nopeasti vilkaistuna aika kalliilta, eikö vain? Olen kuitenkin sitä mieltä, että se oli pari kolme vuotta sitten päällisin puolin halvemmalta näyttävänä (multippeleilla mitattuna) huomattavasti riskisempi sijoituskohde kuin nykyään. Paljon on ehtinyt tapahtua ja riskitason voi argumentoida laskeneen oleelliseti yhtiön todistaessa kykenevänsä tekemään sen mitä listautuessa aikoi. Näitä esimerkkejä löytyy muitakin.

Tämä on hyvä lähtökohta.

Veneen voinee rakentaa tyrskyjä kestävästi usealla eri tavalla.

Itse olen lähestynyt sitä niin, että ole koittanut poimia yhtiöitä, jotka luovat jatkuvasti arvoa. Yhtiöitä, jotka olisivat joka vuosi aina edellistä arvokkaampia, “Intrinsic value”, käypä arvo kasvaisi korkoa korolle hyvällä kulmakertoimella.

Toinen voisi rakentaa veneensä vaikkapa tasaisen varmaa osinkovirtaa tarjoilevista yhtiöistä, jotka eivät kuitenkaan enää oikein löydä pääomilleen muuta tekemistä kuin jakaa ne omistajilleen.

Jos onnistuu poimimaan ensimmäisen kategorian yhtiöitä on lopputulos pitkässä juoksussa hyvä vaikka joutuukin sietämään välillä kovaa optimismia huokuvia arvostuksia.

Lajihan ei ole helppo, mutta aika moni täällä sitä silti tuntuu yrittävän. Vain riittävän pitkä aika tulee näyttämään olisiko vain kannattanut sijoittaa ne rahansa indeksiin. Hyvin monen kannattaa se jossain vaiheessa myöntää, saa nähdä olenko itse yksi heistä. Toivottavasti en, tykkään lajista niin kovin ja koitan siinä jatkuvasti itseäni kehittää

Loppuun vielä se, että onhan tuolla pörssissä juuri nyt paikoitellen todella kuumaa, ei siitä pääse yli eikä ympäri ja kyllä tässä varpaillaan saa olla. Paljon on myös maanisia piirteitä saavia taskuja siellä täällä, ensin oli vety-yhtiöt, sitten jenkkien “meme stonksit”, kryptot jne. Huolestuttavaa, mutta en osaa silti sanoa mennäänkö tästä yli dramaattisesti vai vähemmän dramaattisesti. Pidetään mieli avoinna ja ostellaan tyytyväisenä halvempia osakkeita jos näin tuppaisi käymään.