Kuten Heikkilä & Vilen tenbagger videossaan mainitsi, yksi hyvä tipsi on että kannattaa valita salkkuun sellainen firma jonka päälle muut sylkevät. Firma joka suorittaa loistavasti, mutta josta ei pidetä yleisesti, purkaa jossain vaiheessa aliarvostuksensa kun funda tulee vastustamattomaksi.

Mutta kannattaa kuitenkin tehdä se DD ettei vain hanki kaikkien paskana pitämää firmaa salkkuun vain sen takia että kaikki pitävät sitä paskana:D Ei siellä pökäleen sisällä välttämättä ole sitä timanttia.

Kuitenkin täytyy myöskin alkupään ennusteisiin ja suoritukseen tuijottaa, koska Hyzon on arvioinut tosiaan päätyvänsä plussalle 2023, mutta myöskin arvioinut jäätävän +400% ramp upin liikevaihtoon 2023 aikana. Jos alkupäässä jäädään ennusteista vaikka 25-50% olisi tuohon 2023 ennusteeseen pääsy aika temppu. Jännä vuosi tämän kanssa tulossa, kun inflaatio-mittarit kirkuu punaisena.

Inderesin tavoitehan oli tehdä Helsingin pörssistä parempi kauppapaikka tuomalla analyysi ja informaatio jokaisen saataville. Kukahan haluaisi edistää tuota tavoitetta poistamalla pörssistä joka ikisen firman, jonka tilikausi EI ole tammikuusta joulukuuhun?

T: silmät sulaa kun katselee epäsynkassa meneviä tilikausilukuja Excelissä

Juu, jännä vuosi tulee todellakin. Toimintaa on niin monella rintamalla. Onhan tämä riskiyritys, mutta toimii nyt sellaisella sektorilla, joka on nähty globaalisti tarpeelliseksi, oikeastaan välttämättömyydeksi, jotta ilmastotavoitteisiin voidaan yhdessä kaikkien muiden ilmastotoimien lisäksi päästä (tai edes lähelle).

Teknologinen kehitys vuodesta 2003 yrityksellä on hyppysissä ja se on tässä keskeistä.

Julkiset kansalliset tuet on keskeisessä asemassa myös.

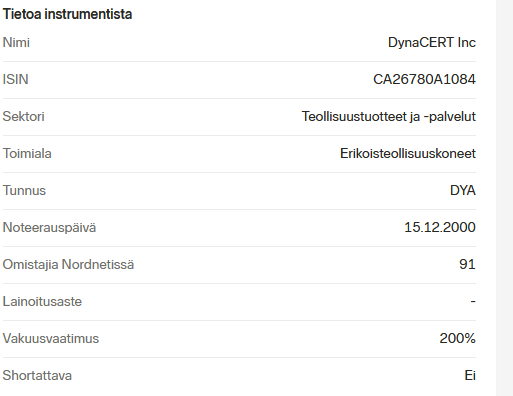

Ei saa Dynaa pilkata. Tänäänkin näemmä pinkonut parhaimmillaan +15% ylämäkeen

Vielä löytyy ainakin muutama toiveikas NN puolelta.

Onneksi tälle tuli alkuvuodesta viime vuonna jäätävä pomppu, niin pääsi eroon jopa voitolla. Noita kammotuksia, kun oli omallakin OSTilla 15k pahimmillaan

joo ei pitäisi pilkata, kun en ole aktiivisesti seurannut vaan tuominnut yhtiön jo etukäteen vaikka toimarin pickuppiinkin asennettiin dynan tuote ja hyvin toimi. Aikanaan. Onkos tilauksia tullut?

Myönnän, että itsekin joskus taannoin innostuin, mutta mehän koitettiin vähän kysellä Suomeen niitä tuotteita jne. niin ei ne halunnu kuitenkaan myydä vaan piti odottaa jotain seuraavaa päivtettyä versiota

Tää on oman sijoitusurani pahin fomo; patentoitu ylivertainen ja ainutlaatuinen teknologia, suuret säästöt, iso maailmanlaajuinen jakelu, tehdas lähtee kohta käyntiin ja mitä muuta lupauksia oli. Muistuttaa kummasti Hy…eikun ei mitään.

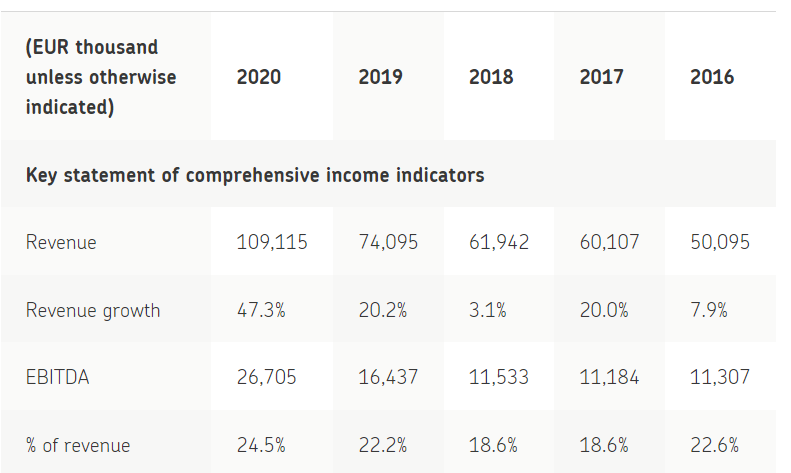

Näin jälkikäteen katsottuna firma saavutti kaikki tavoitteet mitä vuoden alussa foorumilla yhtiölle asetettiin ja tilanne näyttää erittäin hyvältä vuoteen 2022, kunhan BMW-diilin rahoitus vielä selviää. Lisäksi firma on pirun halpa arvosijoittajankin näkökulmasta (P/S alle 1). Mutta kurssi kun näyttävästi puoliintui alkuvuodesta niin jengi negailee vieläkin vaikka syytä ei mielestäni olisi.

Jos haluat paremman esimerkin niin allekirjoittanut ja mm. Inderesin Mallisalkku oli aikoinaan isosti kiinni sellaisessa firmassa kuin Talvivaara, jossa oli iso hype sijoittajien keskuudessa ja sitoutunut maailmanluokan pomo vakuutti kautta kiven ja kannon että huipputeknologia saadaan toimimaan ja Suomeen saadaan maailmanluokan nikkelikaivos kunhan tehdään vielä yksi osakeanti. Oli hienot powerpointit ja vakuuttelut että nikkelin hinta joko pysyy korkealla tai ehkä jopa nousee nousee, koska nikkeliä ja sinkkiä tarvitaan kun Kiina teollistuu. Tämäkin tavoite oikeastaan lopulta onnistui Terrafamen muodossa, mutta moni sijoittaja hävisi yhtiössä paljon rahaa

Harvia on oman alansa markkinajohtaja jolla on pitkä historia niche markkinalla.

Harvia on tehnyt viimeisen muutaman vuoden aikana poikkeuksellisen kannattavuusparannuksen hyvillä yrityskaupoilla ja sillä että he ovat integroineet nämä osaksi konsernia ja parantaneet merkittävästi näiden ostokohteiden tehokkuutta.

Viimeisimmän kiuaskivi valmistajan myötä Harvia omistaa entistä suuremman osan omaa toimitusketjuaan ja tämän myötä yksi välikäsi poistuu matkalta.

Harvia omistaa siis kiuaskivivalmistajan, valmistaa omat tuotteensa kokonaan omissa tehtaissaan ja lisäksi tekee osan komponenteista itse.

Tässä on kuitenkin se jutun pihvi, mikäli Petrin ennusteet ylitetään hieman vuonna 2022 ja liikevaihto olisi tänä vuonna 240miljoonaa Harvia olisi nelinkertaistanut liikevaihtonsa vuodesta 2017 ja tehnyt noin 20% ebitdaa oman niche alansa markkinajohtajana.

Hyzonin pitäisi kuitenkin heidän oman suunnitelmansa mukaan 90 kertaistaa koko yrityksen liikevaihto alalla jossa ei ole tällä ei ole globaalia polttoaineen jakeluverkostoa olemassa.

Tämä kaikki pitäisi vielä pystyä yrityksen ohjeistuksen perusteella onnistua 30% käyttökatteella, jota ei tavoittele edes Tesla (20% tavoite).

Niin pitkään kun yrityksen julkiset muutaman seuraavan vuoden taloudelliset tavoitteet eivät ole tältä planeetalta käytän edelleen jatkossani aikani sellaisiin yrityksiin jotka ohjeistavat reaalistisesti.

Jokainen sijoittaa ja uskoo mihin haluaa ja mikäli Hyzon pääsee tavoitteisiinsa ja foorumille syntyy sen takia monta miljonääriä ei se ole minulta pois sillä osakkeita ja firmojahan tällä pallolla riittää.

Koronan takia oli tosiaan tehdas suljettu ja seuraavaksi kaavailtiin jo 3 vuoroa sinne, kun tilauksia ja rahaa alkaa tulemaan ovista ja ikkunoista, koska kaikki maailman diesel-vehkeet autoista ristelijöihin tulee käyttämään Dynan vehkeitä ja päästökrediittejä sataa taivaalta, kuin mannaa konsanaan

Hyzonin ja Dynan erona on kyllä se, että Hyzon on myynyt jo nyt enemmän kokonaisia ajoneuvoja, mitä Dyna niitä HydraGen yksiköitään 20v aikana

Dynacert oli hauska juttu. Suomalainen uskoo, kun näkee. Muistatteko, kun joku Dynalta laittoi kuvan niiden upouudesta tuotantolinjasta? Siinä oli pöytä ja kolme jamppaa sohimassa metallilaatikkoa.

Niillä main taisi meikäläiselle valjeta pelin tarkoitus lopullisesti.

Kiitos vastaamisesta. Hyzon toimittaa rekkoja sitä mukaan, kun infra kehittyy eri mantereilla. Esimerkkejä on esim. Belgia, Hollanti, Saksa, Sveitsi, Australia, Uusi-Seelanti, Kiina. Jää nähtäväksi miten ennusteet toteutuvat ja miten kurssi kehittyy. Hyvää yötä