Kannabisosakkeista vuoden 2022 bumtsibumit?

5 tykkäystä

Suosittelen porukkaa tutustumaan suomalaiseen Invested-sovellukseen. Sisältää mahdollisuuden paperitreidaukseen/-kaupankäyntiin. Lisäksi mahdollisuus osallistua kilpailuihin eli liigoihin. Yritin tuonne tehdä “Inderes 2022” -liigaa mutten vielä ainakaan onnistunut. Mahtava olisi päästä foorumilaisten kanssa mittaamaan virtuaalipippeleitä ja -pimppeleitä.

Lisäksi vallan laaja paketti tietoa sijoittamisesta. Tämä ei ole maksettu mainos ![]() .

.

Edit: Inderes2022 -liiga on tehty. Liittyä voit 1.2. asti ja liiga kestää koko vuoden 2022. Itse olen alustalla nimimerkillä töötti. Kilpailuun osallistun itse kuvitteellisella veivisalkulla enkä omalla salkullani. Tässä jokaisella tyyli vapaa. Toivottavasti saadaan osallistujia ![]()

8 tykkäystä

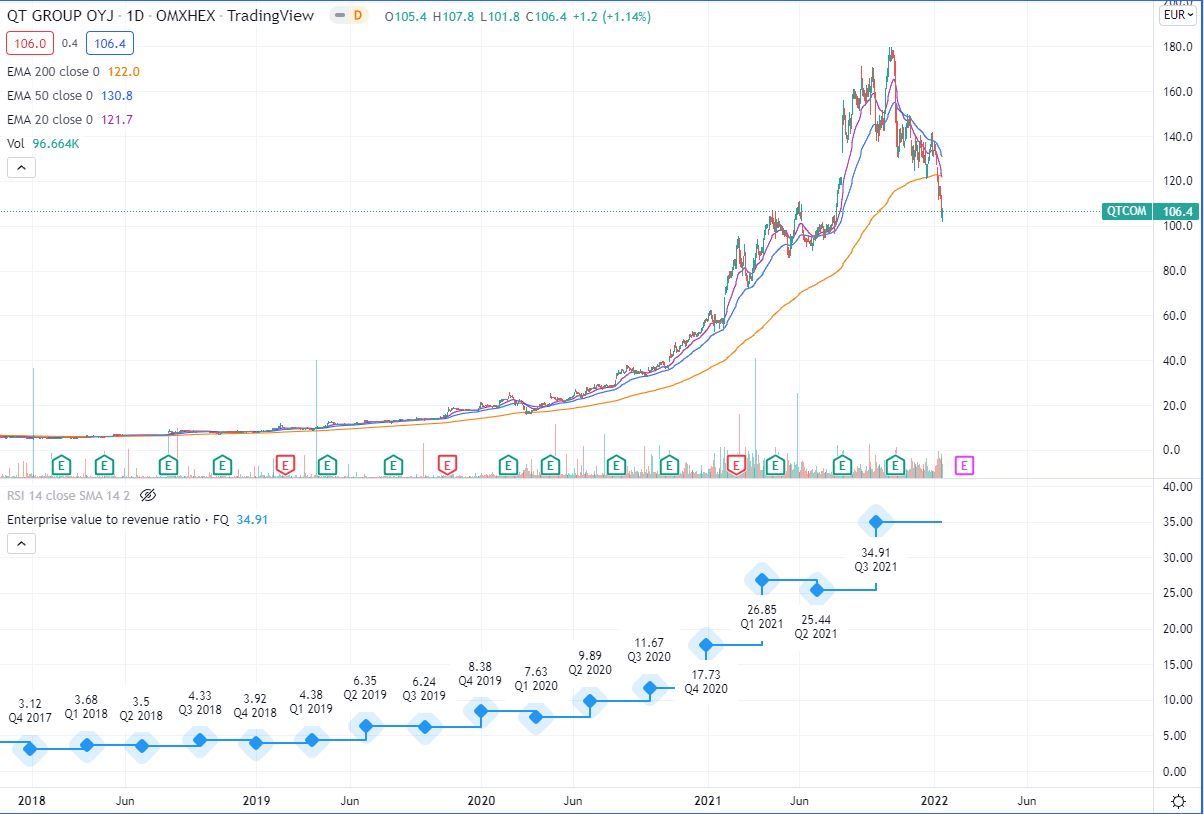

Itse ostin juuri QT:ta lapsen salkkuun, nyt kun nykyhinnassa ei enää hypeä ole. Mietin mikä on Helsingin pörssin paras firma, kun katsoo koko vuosikymmentä ja päädyin tähän. Jos sijoitusaika on tarpeeksi pitkä, niin ei ole mielestäni juuri riskiä ostaa satasella osaketta. Markkina-asema on huippuvahva ja kasvu tulee skaalautumaan aivan varmasti jossain vaiheessa, kun ei tarvitse pitkällä sijoitusajalla miettiä onko jokainen kvartaali yhtä vahva.

6 tykkäystä

Miten määrität että hinnassa ei ole enää hypeä? Odotukset näilläkin hinnoilla on todella kovat ja ei ole mitään varmuutta että ne saavutetaan vaikka bisnes menisi eteenpäin ja kasvaisi ihan hyvin muttei erinomaisesti. Vaikka firma olisi kuinka hyvä voi se silti olla huono sijoitus kuinka pitkällä sijoitushorisontilla tahansa.

28 tykkäystä

Niin hinnoissahan ei aina hypeä tarvitse ollakkaan, vaan kun paukkuu, tulee hyväkin osake alas äkkiä sen -50 joskus mörnitään pitkääkin. Mikään ei ole niin kirkossa kuulutettua. Nousuihin voi mennä joskus pidempään kuin uskookaan.

Joku firma vois integroida kryptopurkit lämpöpattereiden sisään.

Suorasähkölämmitteinen talo, jonka lämmityskustannus on negatiivinen.

Harvian kryptokiuas ois toinen keksintö.

Edit noitahan vois liisata kansalle. Sanois että vaihdan sulle uudet patterit ja maksan lisäks 30% sun sähkölaskusta.

8 tykkäystä

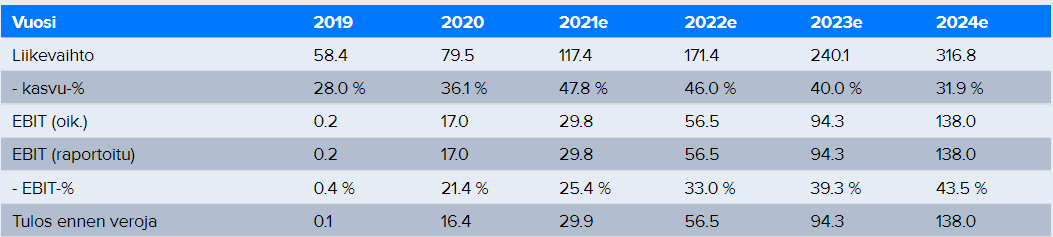

Sektorin jenkkifirmoihin nähden jopa halpa nykyisillä ennusteilla ja jo kolmen vuoden päässä olevilla ennusteilla tunnusluvut eivät ole pahat. Tämä tuntuu olevan monelle sijoittajalle vaikea paikka ymmärtää, että tämän päivän tunnuslukuja ei kannata liikaa tuijottaa, jos sijoitetaan huippukasvajiin. Toki riskiä on, mutta mielestäni lapsen salkkuun +15v sijoitusajalla pitää tällaisia osakkeita hankkia ainakin pari.

4 tykkäystä

Jos joku haluaa viettää kahvibreikin kansantaloustieteen ja JALKAPALLON parissa, niin Arctic Moneyn uusin video saa Juhla Mokan maistumaan entistä maukkaammalta. Oma elämäni siis käytännössä pyörii sijoittamisen, talouden ja jalkapallon ympärillä, joten tän videon tekeminen oli no-brainer. Englanniksi tiivistelmä aivan mahtavasta Simon Kuperin ja Stefan Szymanskin “Soccernomics” kirjasta. Jos täällä on muita kaltaisiani jalkapallofaneja niin kirja on must read, mutta jossei just nyt oo aikaa kun pitää kytätä NASDAQin suuntaa niin ota kahvitauko mun tiivistelmän parissa kirjasta! PS. Aion kanavallani katsoa tulevaisuudessa miten maailman suurimpaan ja koviten kasvavimpaan urheiluun voisi sijoittaa ![]() eli jos haaveissa on ollut ostaa Tesla stockin sijaan jalkapallojoukkue niin pistä kanava seurantaan

eli jos haaveissa on ollut ostaa Tesla stockin sijaan jalkapallojoukkue niin pistä kanava seurantaan ![]()

Kristian

")

9 tykkäystä

Tunnuslukuja nuo ylimmätkin rivit ovat ja onhan niihin ladottu todella suuria kasvuodotuksia, ei tästä vieläkään mitään arvosijoitusta saa tekemälläkään vaikka kurssi on todella paljon huipuista jo alas tullutkin.

Seuraavien vuosien edullisilta näyttävät tunnusluvut vaativat taakseen edelleen todella voimakasta kasvua ja siinä ei ole varaa siihen että vuosikasvu taittuisikin esimerkiksi 30% tasolle tai tunnusluvut näyttävät sitten taas todella erilaiselta. ![]()

Se että kurssi on laskenut jo paljon ei tarkoita ettei se voisi laskea edelleen vaikka yhtiö pääsisikin näihin Antin kunnianhimoisiin ennusteisiin. ![]()

8 tykkäystä

Mutta uuden käänteen rakentaminen on kallista ja kestää pitkään. Ks. erään nimeltä mainitsemattoman rakennusliikkeen käänneprojektia jossa menee vuosi jos toinenkin. @jarnis muokkasin sun viestin osaa sopivaksi tähän ![]()

terveisin ex-omistaja ja silloin ei kyllä naurattanut yhtään.

1 tykkäys

Kiitos kun avasit sun liikkeitä! Mutta eikö sulla oo enää ollenkaan esmes Plugia tai EHangia salkussa? ![]()

QT:n arvostuksesta… yhtiöhän on parhaimpia mitä Helsingin pörssistä on löytynyt viimeisen vuosikymmenen aikana, siitä ei lie ole kahta sanaa.

Arvostus on se mikä itseäni askarruttaa nykymarkkinassa… jos lyödään kurssikäyrän viereen ev/revenue kerroin niin nähdään että aika suuri osa kurssinoususta selittyy arvostuskertoimien nousulla.

Mikä sitten on “oikea” arvostus jatkossa QT:n kaltaiselle yhtiölle jos markkinan skenaariona on että jenkeissä kiristetään rahapoltiikkaa → korot nousee → kasvuyhtiöiden arvostukset laskee (myös reunapörsseissä)?

Ennen koronaa oltiin alle ev/sales 10 lukemissa, 2021 toteutuvilla luvuilla ev/sales tulee olemaan noin 22 luokkaa.

Liikevaihdon oletetaan kasvavan 40% tulevina vuosina, tämä voi hyvinkin toteutua mutta entä jos markkina hyväksyykin jatkossa QT:lle ‘enää’ ev/sales luvuksi 10 → tuotto-odotus negatiivinen.

Pahin skenaario lienee se että kasvu taantuisi ja olisi vain 20% vuodessa (mikä ei ole huono) sekä samanaikaisesti markkinan hyväksymä arvostustaso laskisi.

Ja tämä ei ollut tarkoitettu negailuksi QT:ta tai siihen sijoittaneita kohtaan vaan oma mielipide siitä että vaikka osakkeen hinta näyttää halvalta aiempaan verrattuna niin se ei tarkoita etteikö se voisi laskea vielä huomattavasti lisää vaikkei liiketoiminnassa tapahtuisikaan mitään dramaattista käännettä huonompaan.

28 tykkäystä

Vähän myöhässä kommentoin asiaa. Korostan alkuun, että mielestäni kukaan ei ole tilivelvollinen salkustaan täällä foorumilla.

Kannustaisin kaikkia kuitenkin kehittämään sellaisen systeemin että pystyy salkkunsa kehitystä seuraamaan (jos jostain syystä välittäjä ei sellaista suoraan tarjoa mitä en kyllä oikein ymmärrä). Kuulostaa aika vaaralliselta yhdistelmältä että harrastaa aktiivista kaupankäyntiä muttei oikein tiedä että onko se tuottanut ja mitä. Tällaisessa oma mutu helposti menee vikaan. Jos itsenikin olisi pitänyt vain arvata mitään statistiikkoja näkemättä oman salkun vuosituotto viime vuodelta niin olisin varmasti arvioinut sen paljon alakanttiin koska loppuvuosi oli niin hankala mutta todellisuudessa alkuvuoden tuotot siivittivät hyviin tuottoihin (jopa parempiin kuin 2020). Useimmin tämä harha tietysti kääntyy helposti toisin päin että sitä kuvittelee tekevänsä hyvää tulosta ja todellisuus on jotain ihan muuta. Itselleni näin kävi kun swingailin ruotsi-osakkeita viime vuonna mutta kirjanpito osoitti karun totuuden niin lopetin sen kun se ei lähtenyt lentoon.

50 tykkäystä

Ottakaa nyt hyvät ihmiset hiukan rennommin edes kahvihuoneen puolella ![]() Kysehän oli melko pienestä(näin oletan, että 100 euroa on) panostuksesta lapsen salkkuun ja tässä nyt voi ainakin lohduttautua sillä, ettei tullut ostettua ainakaan sieltä 179,80 euron huippuhinnoista. Kyllähän osakkeella on mielenkiintoinen tarina ja siitä riittää kyllä juttua lapsenkin kanssa joskus tulevaisuudessa. Voihan seuraavan erän ostaa vaikka sitten 50 euron hinnoilla, jos kasvutarina tökkii, jolloin keskihinta enää 75 e. No joo, en usko, että @KalleH tätä pahalla kysyi vaan oli vain aidosti kiinnostunut hypen määritelmästä Qt:n kohdalla. Mielestäni pelkästään siitä, että ostaa lapselle tulevaisuutta, pitää olla iloinen ja ylpeä.

Kysehän oli melko pienestä(näin oletan, että 100 euroa on) panostuksesta lapsen salkkuun ja tässä nyt voi ainakin lohduttautua sillä, ettei tullut ostettua ainakaan sieltä 179,80 euron huippuhinnoista. Kyllähän osakkeella on mielenkiintoinen tarina ja siitä riittää kyllä juttua lapsenkin kanssa joskus tulevaisuudessa. Voihan seuraavan erän ostaa vaikka sitten 50 euron hinnoilla, jos kasvutarina tökkii, jolloin keskihinta enää 75 e. No joo, en usko, että @KalleH tätä pahalla kysyi vaan oli vain aidosti kiinnostunut hypen määritelmästä Qt:n kohdalla. Mielestäni pelkästään siitä, että ostaa lapselle tulevaisuutta, pitää olla iloinen ja ylpeä.

22 tykkäystä

Tästä ne keitä kiinnostaa voisi kannattaa siirtyä asianmukaisempaan ketjuun, kun tämä asia alkaa olla aika paksua kahvihuoneeseen, jossa monia ei varmaan välttämättä kiinnosta näin detailit tarinat. Mutta lyhyesti voisin aavistuksen haastaa tätä kohtaa:

Asiahan on oikeasti hyvin moninainen, mutta mutkat oikoen olisin sillä kannalla, että energiaa voi mennä hukkaan teoreettisesti, tai paremmin ajateltuna, halvempaa CO2 vapaata energiaa jää hyödyntämättä

Kuvitellaan tilanne, että meillä on yli tarpeiden tuulivoimakapasiteettia, mutta infra rajoittaa energian siirtoa sinne missä sitä tarvitaan (kuten tällä hetkellä voi käydä ja maailmalla käykin), niin tällöin tätä tuotannon näkökulmasta halpaa energiaa ei välttämättä saada hyödynnettyä ilman suuria investointeja varastointiin. Tällaisessa tapauksessa ei välttämättä myöskään tuotannon optimointi hajautetusti auta, jolloin energian tuotantoa kulutuspisteiden lähellä ei voida rajoittaa. Lisäksi tässä on tietenkin se seikka, että nykymaailman tilanteessa haluttaisiin nimenomaan hyödyntää tuo halpa ja CO2 vapaa tuotanto fossiilisten kalliimpien tuotantojen sijaan.

Tässä kuitenkin tulee ottaa koko infrastruktuuri huomioon. Esimerkiksi lisääntyvät tuulivoimainvestoinnit vaatii aina kysyntää markkinoilta, eli ilman tarvetta ei edes investoida. Jos näkymät tukevat investointia, niin kohteita löytyy ja niitä toteutetaan. Tarpeen voi luoda suljettavat vanhemmat laitokset, yleinen lisääntyvä energiatarve, teolliset "täsmä"kohteet jne. Tästä periaatteessa päästään taas siihen, että voidaan ajatella, ettei ylimääräistä energiaa ole, koska investointeja ei suunnitella niin, että jokin laitos rakennetaan “jos joku sattuu tarvitsemaan jossakin kohti”…

Jos joku haluaa tästä jatkaa, heittäkää täsmäkysymyksiä tmv, niihin voi sitten yrittää kukin vastailla näkemyksensä mukaan. Ketjuja löytyy muutamakin tuolta energian jne puolelta.

2 tykkäystä

Itse tulkitsin tämän niin että satasen QT:lla viitattiin kurssiin eikä osto summaan.

Arvostuksesta sen verran että p/s laskee 2024 ennustuksilla juuri alle 10. P/e 25 jos tulos tästä ennuisteiden mukaan 4.6 kertaistuu. Eli paljon hyvää on hinnoiteltu vieläkin sisään. Omistan itsekin QT:ta vaikka myinkin 60% pois 155-178.80e välillä.

3 tykkäystä

Joo, olet oikeassa, eipä @Gazza määrää tosiaan maininnut, tein itse tuon yhden kapppaleen tulkinnan ![]()

2 tykkäystä

Molemmat löytyy ![]() . Mut nehän oli jo listattuna esimerkki lappuina niin en viitsinyt toisiin kertoihin. Ja jäi tuosta koko listasta paljon muitakin pois mitä omistan tällä hetkellä… mutta ei maksa vaivaa niitä tänne listata

. Mut nehän oli jo listattuna esimerkki lappuina niin en viitsinyt toisiin kertoihin. Ja jäi tuosta koko listasta paljon muitakin pois mitä omistan tällä hetkellä… mutta ei maksa vaivaa niitä tänne listata ![]() .

.

5 tykkäystä

Uunohan minä olen, mutta jostain syystä ei näy mulla App-storessa. Eikö se vain ole siellä ja/tai onko jokin muu paikka mistä ladata tai pelata ilman sovelluksen lataamista?

Pakko ihailla ja samalla myös kiittää pitkämielisyyttäsi näille kysymyksiä ja jopa epäilyjä kohtaan!![]() Taisin itse tämän kaiken laukaista kysymykselläni Hyzon-ostoista. Sori!

Taisin itse tämän kaiken laukaista kysymykselläni Hyzon-ostoista. Sori!![]()

6 tykkäystä