Tuli koronan alussa osteltua öljyä, kun koko maailma toitotti että öljy hyi ja naurattaa nyt näillä hinnoilla että sai aika maukkailla hinnoilla osteltua. Osa tuli myytyä liian aikaisin pois. En ihmettele että nähtäisiin reippaasti yli +100$ hintoja vielä mikä ei ehkä heijastele taloudelle kauhean hyvää. Millä keinoilla poppamiehet saa painettua öljyn alas.

Tänään taas vaihteeksi Jurraanit saanu kyytiä. Pidempää peliä luvassa. Seuraavat pilkit UUUU 4.80-5$ Alkaa tuet murtua monessa chartissa, IMO nähdään viikkojen kuluessa aika kivoja tankkaus paikkoja jos uskoo uraaniin ja sen tarinaan seuraavana vuosina. Kultaa, hopeaa ja kuparia on myös mutta tekisi mieli tankata lisää ![]()

Liekö enne tulevasta että tälläkin palstalla eräs kaivosyhtiö ollut esillä tänään viimeksi. Viimeisen 10v aikana muutamaa poikkeusta lukuunottamatta arvoa- osakkeet ovat tuottaneet vähintään yhtä hyvin jos ei paremmin kuin moni laadukas kasvaja kun lasketaan osingot mukaan. Kasvuosakkeet tietysti tuottavat paremmin jos on niin taitava että myy aina huipulla ja ostaa dipistä takaisin mutta se ei ole aina niin helppoa kun taas arvo-osakkeissa voi olla käytännössä aina all in ja ostaa diipeistä lisää lappuja.

Jaa, minä olen elänyt luulossa että 2010-luvun ajan kasvuyhtiöt pyyhkivät arvoyhtiöillä lattiaa myös osingot huomioiden, ja siihen päälle vuosi 2020 oli arvoyhtiöille suhteessa kasvuyhtiöihin vielä huonompi kuin mikään edellinen.

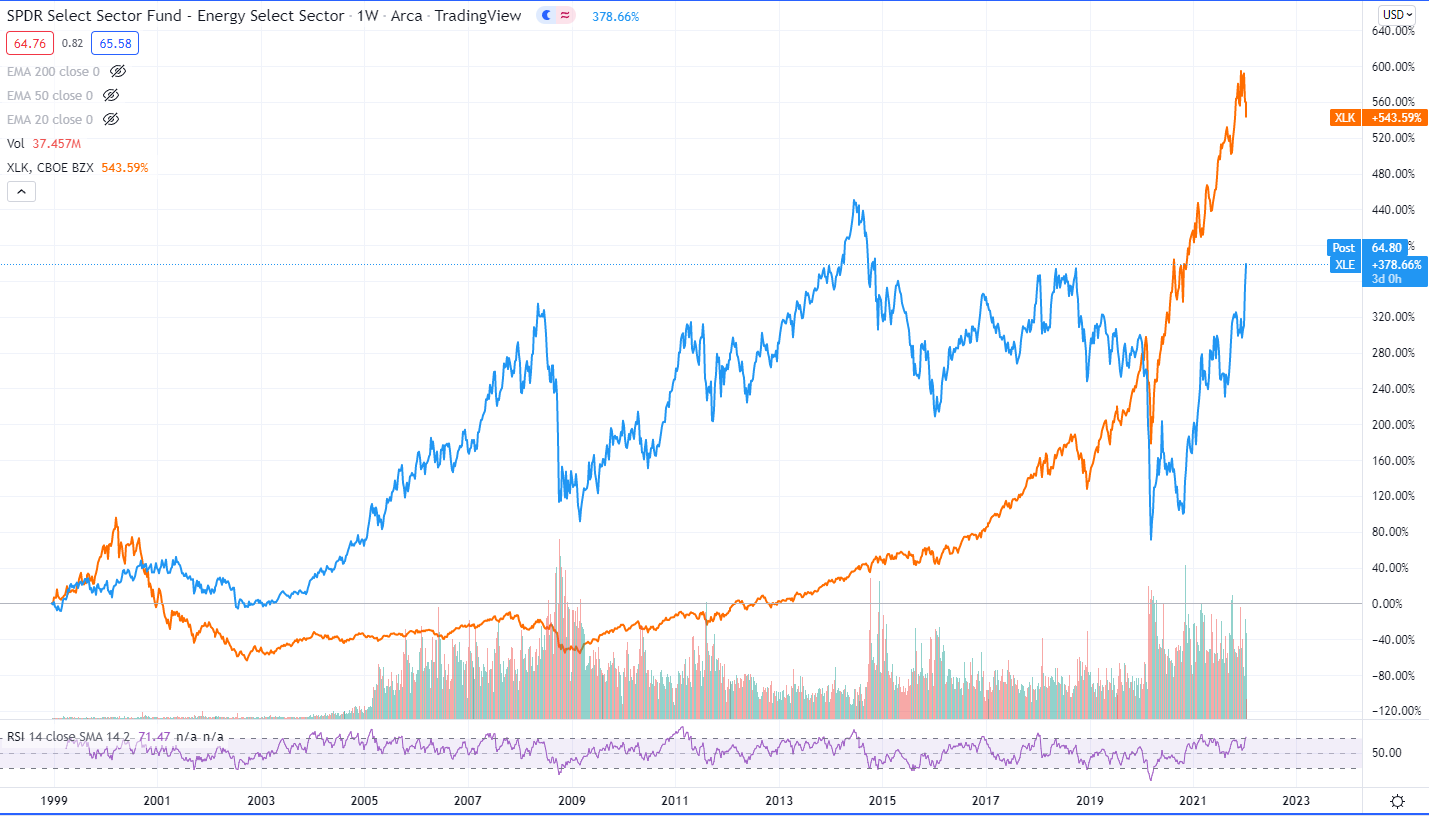

Esimerkki sektorirotaatiosta:

Jos laittaa samaan charttiin XLE (energiasektori, sininen viiva) sekä XLK (teknologia, oranssi viiva) niin vuosina 1999-2008 nämä energiasektorin “paskayhtiöt” tuottivat yli 300% kun vastaavasti teknologiasektori oli vajaassa kymmenessä vuodessa tuottanut -20%.

Vuodesta 2014 lähtien on selvää kummassa sektorissa on kannattanut olla ylipainossa mutta jaksaako teknojen arvostuskertoimet venyä entisestään vai voiko olla mahdollista että erot tasaantuu ja energia performoisi jatkossa paremmin? Paskayhtiö voi olla hyvä sijoitus jos sitä saa tarpeeksi halvalla ja vastaavasti huippuyhtiö voi olla surkea sijoitus jos sitä ostaa liian kalliilla.

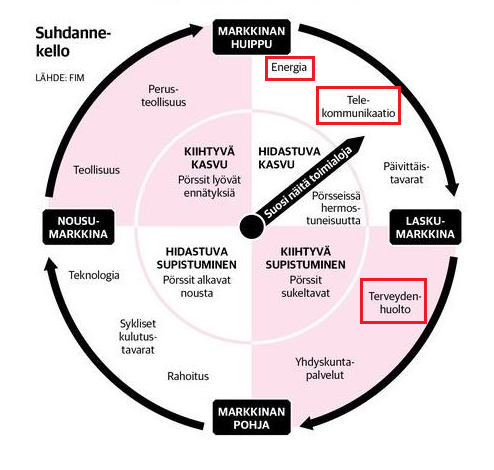

Eli ostat “turvasatama” esimerkiksi consumer staples -sektorin firmoja, joilla todellisuudessa tuotto-odotus tulee olemaan äärimmäisen heikko.

Toki paljon riippuu arvostustasosta, mutta minulle ei tähän päivään mennessä ole vielä auennut miten esimerkiksi edellä mainitun sektorin 3-4 prosentin tulostuotto jokusen prosentin oletetulla kasvulla on missään määrin houkutteleva turvasatamana mikäli korkojen odotetaan vähänkään nousevan

Consumer staplet ovat välillä 25-30x TTM earnings niin jenkeissä kuin Euroopassakin. Jopa nollakorkojen ja matalan inflaation ympäristössä, jossa arvostuksien laskua ei tarvitsisi pelätä, noilta sektoreilta löytyisi mukavasti firmoja, joiden kokonaistuotto jäisi erittäin matalaksi umpisurkean kasvun ja kovan kilpailun takia. Nyt ei ole kumpaakaan tarjolla, ja silti tuotakin sektoria pidetään turvallisena paikkana rahoille, kun kasvusta siirrytään arvoon. Mitä arvoa tuolta pitäisi oikein löytyä?

Jos olisin instituutio ja pitäisi muutama miljardi heittää turvaan muutaman vuoden pitoon niin katselisin ennemmin isoja lääkefirmoja… matalat arvostuskertoimet (fwd p/e luokkaa vähän yli 10) ja vakaa 3-4% osinkotuotto tuovat arvoa, sen lisäksi megatrendit kuten länsimaisen väestön ikääntyminen tukevat sitä että bisnes oletettavasti kasvaakin tulevina vuosina.

Tuli nyt testattua Ruotsin Inderes eli RedEye. En oikein tiedä, mitä ajatella.

Lukemassani yhtiöraportissa oli 80 sivua. Sivumäärällisesti ehkä 25% oli sillkaa toistoa. Joko suoraan samoja lauseita tai sitten jankattiin vaan kolmatta kertaa samaa asiaa. Raportti sisälsi myös paljon vanhentunutta dataa vuodelta 2018 ja ennen sitä. Analyytikon pitäisi olla sijoittajalle olennaisen tiedon seula.

Raportti keskittyi myös aika yksipuoliseen hehkuttamiseen. Mieleen ei jäänyt yhtäkään isompaa riskiä, joka olisi rapsassa mainittu.

Toisaalta raportissa oli myös joitain yksittäisiä segmenttejä, jotka voisi Inderesillekin lisätä. Esimerkiksi eri oletuksille perustuvan käyvän arvon laskeminen olisi hyvä opetus monelle bumtsibum-sijoittajalle. Onko osake hyvä ostos, jos ebit% onkin 15 eikä 20?

Isoin turn off oli kuitenkin RedEyen todella aggressiivinen hinnoittelu, jossa palvelun käyttöä rajataan todella rankasti. Katsotaan, jatkanko tilaamista ensimmäisen kuukauden jälkeen, vaikka paljon hyvää RedEyessa onkin.

Kyllä Inderes on vaan paras ![]()

Hämmästyttää kummastuttaa pientä kulkijaa…

Ei tämä:

Eikä tämä:

Mutta kahden edellisen jälkeen tämä:

Onko BTFD todellakin juurtunut näin syvälle näin nopeasti ![]()

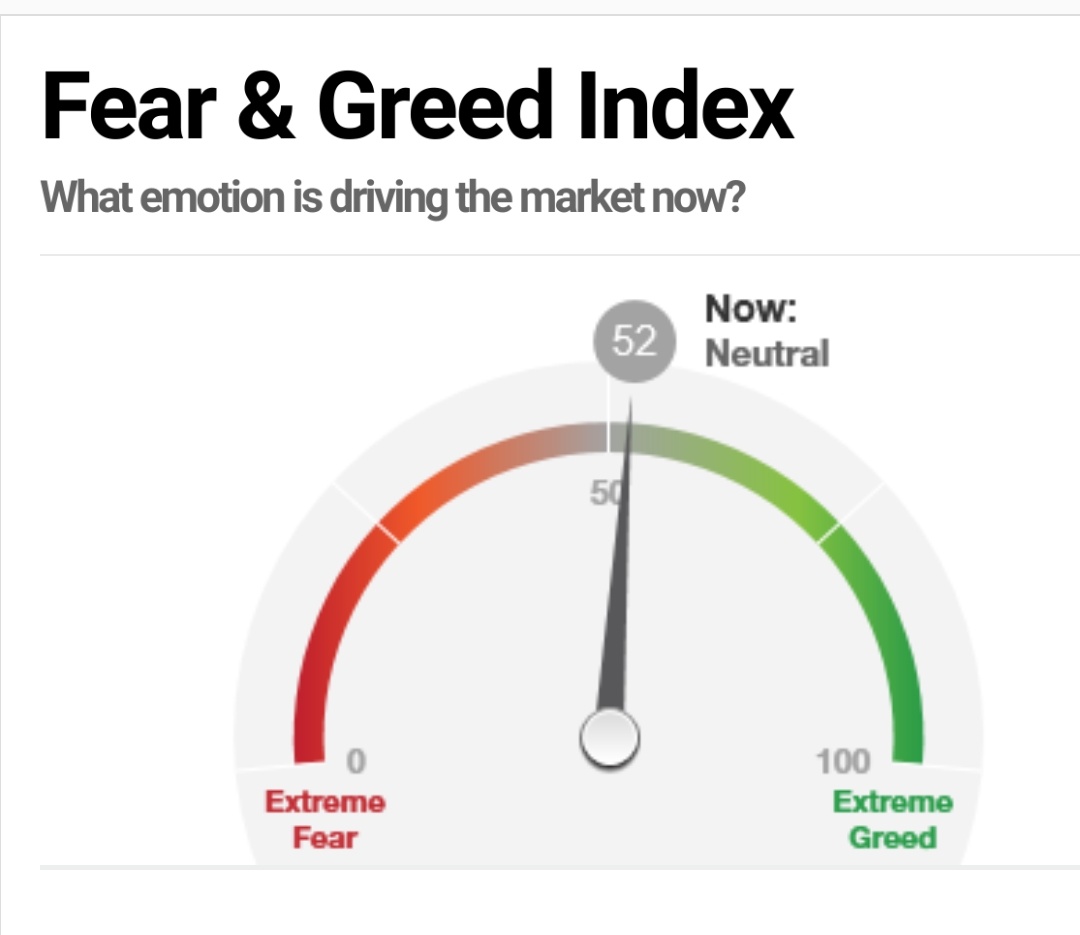

Kyllähän ne optiotkin erääntyvät perjantaina. Koronnostoja on suurimmaksi syyksi päätelty eri kanavissa alakuloiseen alkuvuoden sentimenttiin.

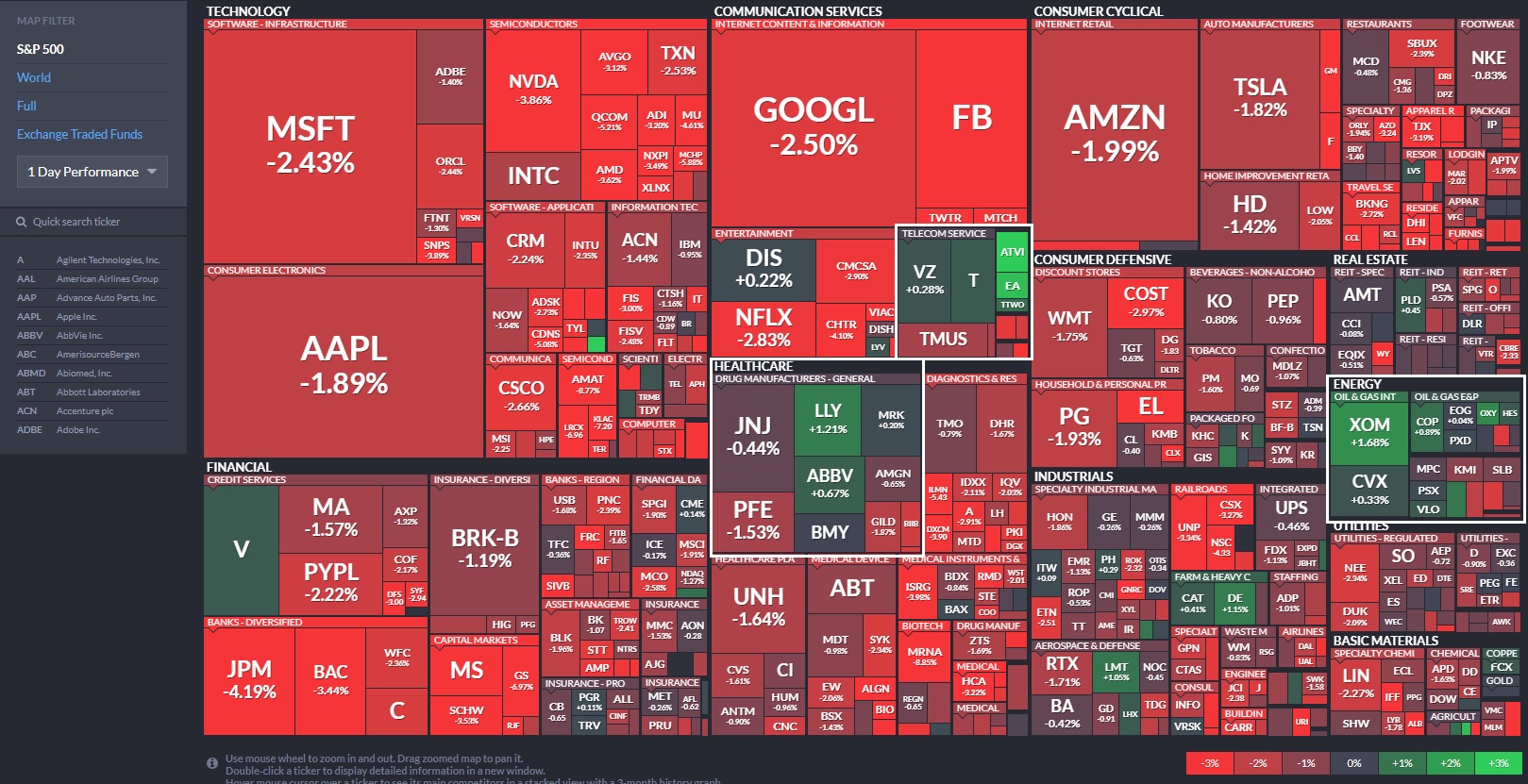

Ja niin rotaation pyörä pyörii.

Noiden Cokisten etu niistä olemattomista kasvuodotuksista huolimatta on se, että he tekevät lamassakin sen normaalin tuloksen. Kokiksen epsi ei ole tainnut nousta tai ollenkaan muuttua kymmeneen vuoteen.

Colaa juodaan, mutta puhelin jää päivittämättä taloudellisesti heikkoina aikoina. Jos markkina rommaisi täydellisesti, niin Kokiksen omistajat selviäisivät vähemmällä kurssilaskulla + osakkeen omistajat saisivat markkinan varmimpia osinkoja.

@Pullataikina Mä en nää mitään ongelmaa tankata öljylappuja näilläkin hinnoilla vaikka viimekuukausien tankkaukset onkin enemmän osunut hiililafkoihin, mutta tosiaan tää foorumi on enemmän kasvulafka painotteinen ja raaka-aine ketjut valuu yleinsä nopeasti joten niiden osalta helpompi seurata muita reittejä. Siellä on jotain spotilla meneviä kanukki öljylafkoja ja jos öljy bull teesiin uskoo niin kyllähän noissa on vaikka kuinka kasvuvaraa jäljellä. Varmaan se todennäköisin on kuitenkin jotain jäähtymistä ennen seuraavaa legiä jos sellainen on tullakseen ja itse odottelen sitä tilanteen jatkuessa entisellään btfd mentaliteetilla.

Tossa on Josh Youngin lafkan bull teesi öljystä. Mies on ihan uber öljy bull, mutta toisaalta sen fundi teki muistaakseni 400% tuotot viime vuonna ja saanut naamaansa pikkuhiljaa bloombergin ja uutislafkojen haastatteluun että kyllä se jotain tietää. Kunhan muistaa ettei sykliset mitään ikuisuus holdeja ole, mutta hyvässä lykyssä parin vuoden levoton bull markkina vielä edessä.

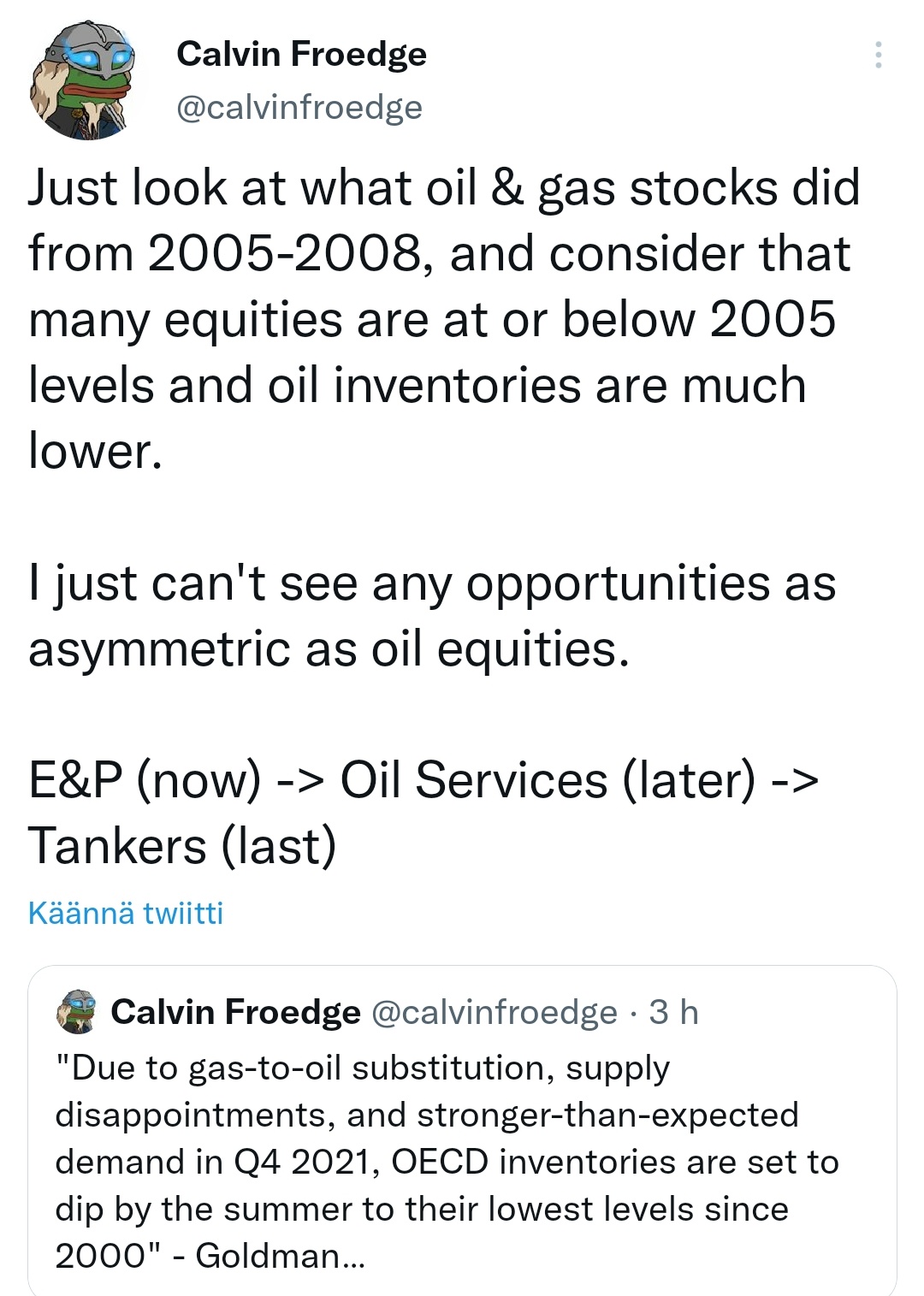

GS:

*Due to gas-to-oil substitution, supply disappointments, and stronger-than-expected demand in Q4 2021, OECD inventories are set to dip by the summer to their lowest levels since 2000, Goldman’s analysts note. Moreover, OPEC+ spare capacity is also set to decline to historically low levels of around 1.2 million barrels per day (bpd). *

“At $85/bbl, the market would remain at such critical levels, insufficient buffers relative to demand and supply volatilities, through 2023,” Goldman Sachs said.

As a result of these fundamentals, the bank’s Brent spot forecast is for $105 in 2023 and $96 a barrel in 2022.

Goldman Sachs sees Brent Crude prices at $90 a barrel this quarter, $95 in the second quarter, and $100 a barrel in the third and fourth quarters this year

Sijoittajakonkari Erkki Sinkko Kauppalehdessä:

”Noukin suosikkien takaa pienempiä firmoja”

Pitkän linjan sijoittajakonkari Erkki Sinkko näkee, että tänä vuonna OMXH-yleisindeksi laskee, mutta markkinahermoilusta huolimatta ”vain” kymmenen prosenttia. Osakemarkkinoita varjostaa hänen arvionsa mukaan edelleen pandemia, mutta myös koronnostot ja kustannusten nousu.

Hän kuitenkin tähdentää, että kilpailevia kohteita osakkeille on vähän, ja siksi pörssi kiinnostaa sijoittajia.

Sinkon arvion mukaan vuosi 2021 meni ”ilmeisesti hyvin” useimmissa pörssiyhtiöissä. Ennakkotietoja hän kuitenkin jo odottelee. Sinkon leveään pensseliin perustuva strategia tasaa mahdollisia töyssyjä.

”Kun salkun pitää hajautettuna, mukaan mahtuu sekä iloisia yllätyksiä että pettymyksiä.”

Hän uskoo, että yritysjärjestelyjä mahtunee tähänkin vuoteen Helsingin pörssissä.

”Kurssien tasosta on vaikea sanoa mitään yleistä. Jokainen yhtiö pitää arvioida erikseen.”

”Siivosin vuodenvaihteessa osakesalkkua ja säilytän sotakassan kaiken varalta.”

LUE MYÖS

Kokeneet sijoittajat näkevät näiden osakkeiden kurssilaskut nyt oston paikkana – Sinkko: ”Olen koonnut puolen miljoonan euron sotakassan”

Sinkko kertoi jo marraskuussa Kauppalehdelle, että on koonnut romahduksen varalta pienen puolen miljoonan euron sotakassan.

Onko Sinkon mielessä nyt kiinnostavia tapauksia, joita piensijoittaja voisi tarkkailla?

”Pörssin suosikit ovat kivunneet koviin hintoihin. Ne totta kai voivat nousta edelleen. Itse olen noukkinut suosikkien takaa pienempiä firmoja, jotka toimivat kiintoisilla aloilla.

Vastaampahan kuitenkin tähän @Meri n kommenttiin vaikka koko keskustelua en oiken saanut tajuntaani painumaan.

On hyvä muistaa että kun energiaa vaihdetaan energiamuodosta toiseen, ei laskennallisesti synny hävikkiä, mutta oikeasti esimerkiksi sähkön muuttaminen vedyksi tuottaa myös lämpöä, jota todennäköisesti ei saada talteen. Lisäksi prosessi syö energiaa.

Tässä Biovoimalan päästöistä ja vedystä tehtiin onnistuneesti polttoainetta Keravalla – se on uusi ja tarpeellinen keino ilmastokriisin hillitsemisessä asiaa ehkä avaava juttu

Mikähän tuo alkuperäinen Merin kommentti mahtaa olla, kun ei tässä lainatuissa viesteissä minusta keskusteltu energian häviämisestä hyötysuhteiden kannalta, tai ylipäänsä häviöenergiasta, vaan ennemminkin potentiaalisen energian hyödyntämisestä jne. Suurin osa jotka ovat koulut käyneet on varmaan perillä fysiikasta energian säilymislaista, mutta jos sitä energiaa ei edes muunneta muodosta toiseen, niin ei niitä energiahäviöitäkään tule.

vai oliko tämä keskustelu käyty muualla?

Kuumeessa erityisesti näkee mielenkiintoisia unia, viime yönä seikkailin jälleen paljon Foorumilla. ![]()

Ei ole ensimmäinen kerta, kun olen unessa saanut privaviestin ja herään. Sitten nousen puolittain istumaan sängyssä ja pari sekuntia tuumin, että menen vastaamaan viestiin tietokoneelle… kunnes tajuan ettei tässä ole mitään järkeä. ![]() Unissa olen aiemmin saanut työviestejä ja jotenkin herään siihen jostain syystä, sitten olen hetken menossa tietokoneella vastaamaan. En tiedä, onko tunnollisuusjuttu.

Unissa olen aiemmin saanut työviestejä ja jotenkin herään siihen jostain syystä, sitten olen hetken menossa tietokoneella vastaamaan. En tiedä, onko tunnollisuusjuttu. ![]()

Viime yönä tilasin jostain syystä kovasti vakuutuksia Inderesille. Eli jos Mikael ihmettelee vakuutuslaskuja, niin sanokaa vain, että Alokas on kuumehouruissa vähän hoitanut vakuutusasioita. Unessani oli jonkinlainen vakuutussovellus, jonka kautta hoidin Inderesin vakuutusasioita ja se näytti vähän Lumian aloitusnäytöltä:

Ei se nyt ihan tältä näyttänyt, mutta vähän tältä se tais näyttää unessani.

Aamulla salkku -2% ja verenmaku suussa. Nyt jo puolisen prosenttia plussalla ja kaikki hyvin. Voiko jo pukea paidan ”I survived the dip 4.1-19.1.2022”