@Pohjolan_Eka n Twitter-tili on yksi mun lempparitileistä kyseisessä palvelussa. Jos tältä päivältä tai oikeastaan viikolta pitäisi valita yksi kuva tai/ja teksti, niin valitsisin ehdottomasti tämän. ![]()

Mua itkettää ja naurattaa samanaikaisesti. ![]()

![]()

@Pohjolan_Eka n Twitter-tili on yksi mun lempparitileistä kyseisessä palvelussa. Jos tältä päivältä tai oikeastaan viikolta pitäisi valita yksi kuva tai/ja teksti, niin valitsisin ehdottomasti tämän. ![]()

Mua itkettää ja naurattaa samanaikaisesti. ![]()

![]()

Harvia mællisalkkuun jatkumona Osta -suositukselle? ![]()

0 voters

Kun katsoo millaisista yhtiöistä mallisalkku koostuu, niin en usko. Olen kyllä tästä erittäin mielelläni väärässä.

Risto Murto puhui A-studiossa kuinka kriisi on jäänyt taaksemme. seuraavassa kommentissa ohimennen mainitsi Italian velka nousee 160% bkt:sta. ekp pystyy kuulemma pitämään korot nollassa no matter what. asuntovelallisen ei tarvitse olla huolissaan ![]() miksi hän puhuu tällaisia kuin pienille lapsille?

miksi hän puhuu tällaisia kuin pienille lapsille?

Ei sovellu arvopappojen nykystrategiaan, jos Ipotetutun tylsän osingonmaksaja Harvian saisi siirrettyä niin se sopisi paremmin viimeisimpien ostoksien kaveriksi. ![]()

Uskoisin että repertuaarissa on edelleen kaikki yhtiöt joiden liiketoimintaa he pystyvät arvioimaan, ja niistä salkkuun päätyy sellaisia joiden riskikorjattu tuotto-odotus on heidän mielestään poikkeuksellisen houkutteleva.

Harviahan on hyvä firma ja viime aikojen menestys ilmiömäinen, mistä vanhat omistajat ovat päässeet nauttimaan. Uusien ostajakandidaattien (kuten vaikka mallisalkun) ongelmana on että markkina on enemmän kuin tietoinen ilmiömäisestä menestyksestä ja on hinnoitellut sen jatkuvan ja entisestään kasvavan vuosia eteenpäin.

Ei kans ihan malttanut tarpeeks odotella (Solteq)… Varmaan sopisi paremmin sijotusvirheet ketjuun

Olen aina kuvitellut, että yhtiöiden fundamentit määrittelevät pörssikursseja, mutta Harvian tapauksessa tarjotaan kurssiajureiksi nostoa Inderesin mallisalkkuun, johdon osakeostoja tai tavoitehintanostoja, unohdinko jonkun ajurin🙂

Sehän on se vuosittainen 20% tuottotavoite, harvian kanssa on kyllä kiikun kaakun, montako vuotta vaikka seuraavasta 5 vuodesta voitaisiin osingon kanssa päästä 20% vuosi tuottoihin, jos johdon mukaan ainakin seuraavia muutamia vuosia markkina olisi enemmän kuin 10% vuosittainen kasvu ja harvialla tarkoitus kasvaa markkinaa nopeammin (ja hyvä träkki), arvoa luovia yritysostoja jatketaan ja suuruuden ekonomia paranee ja uudet tuotantolaitokset on vanhoja tehokkaampi (kunhan ylösajo tehty onnistuneesti),

Ihan oleellinen on USA markkina jossa myydään kokonaisia saunoja jolloin kaupan koko on 10x verrattuna kiukaisiin! Usaan tulee isohko laajennus, jota on varaa vielä lisää laajentaa. USA myös myydään saunoja suoraan kuluttajille, josta jää taloon paras kate!

Eos vielä USA markkinoille ja siihen päälle parit kaupat, niin ei mahdotonta malli salkulle +2-3% osinko tuleville vuosille (kurssin noustessa osinko ei välttämättä nouse samassa suhteessa) .

Näilläkään hinnoilla ei mahdotonta, mutta vaativaa on.

Siksi ei ehkä maliisalkkuun?

Usassa kai ne pisimmät jonot on olleet, mutta ehkä alkuvuoden laajennus on tähän helpottanut, en osaa sanoa.

On ollut myös sensuroituna kiinassa jo joitain päiviä… (Liekö toisaalta sensurointi arkipäiväinen asia heille?)

Kuinka paljon ovat mahtaneet Euro -alueen pankit lainata kiinaan? Jos Evergrande ja muut kiinteistö firmat kosahtaa enemmän ja vähemmän, mitkä voisivat olla vaikutukset jo pulassa oleviin pankkeihin?

Ke: salkuin isoin omistus vetää viikkoja jatkuneen laskun jälkeen -7% tauluun rikkoen kaikki tukitasot ja vetää salkun yli 3% laskuun (minä tankkaan)

To: positiivisia uutisia, sama osake yli +10% ja salkku yli 3% plussalla.

Minä:

Huolimatta aamun Vartin otsikosta, se koski toisella tavalla tärkeää aihetta: P/E-luvun harhaanjohtavuus!

Aihe on minulle ja varmaan useimmille meistä täällä hieman vaikea, jos/kun puuttuu rahoitusalan koulutus ja taidot tilinpitoanalyysiin ovat puutteelliset.

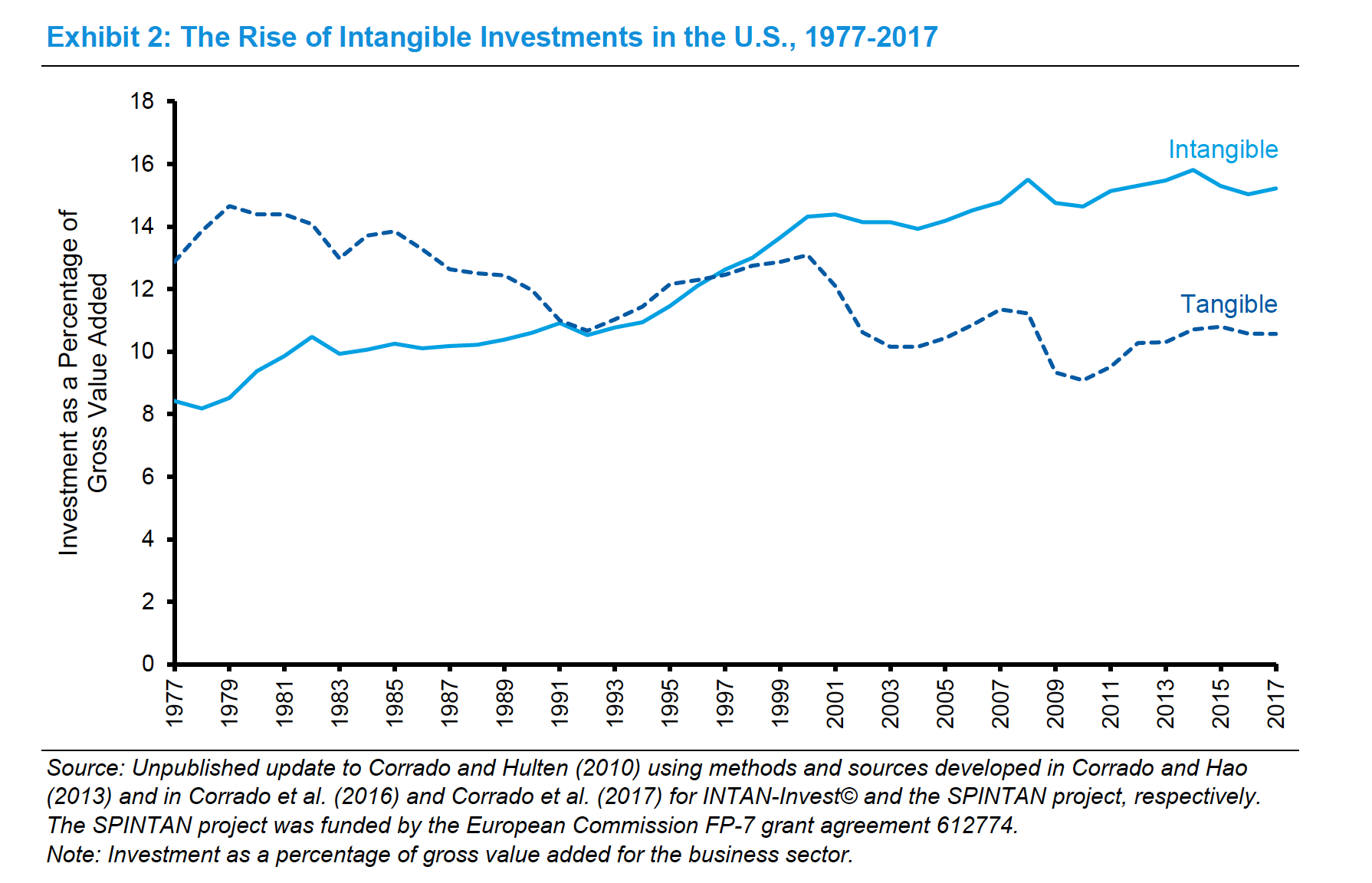

Lyhyesti ja simppelisti: kirjanpitosäännöt on suunniteltu alunperin savupiippufirmoille, jotka tekevät “taseinvestointeja”: Kun rakennetaan uusi tehdas, ilmestyy taseeseen kunnon klöntti mutta tuloslaskelmassa ei näy kun vuotuiset poistot tästä.

Mutta entä kun yhä isompi osa pörssifirmoista investoi “aineettomaan omaisuuteen”, eli softaan, IP:seen tai brändiin? Nämä investoinnit menevät pääasiassa tuloslaskelmaan (firmakohtaisia eroja on tottakai), eivätkä ilmesty taseeseen.

Toisin sanoen, kun savupiippufirma A:n ja softafirma B:n tuloksia verrataan keskenään, kärsii B:n tulos investoinneista mutta A:n ei.

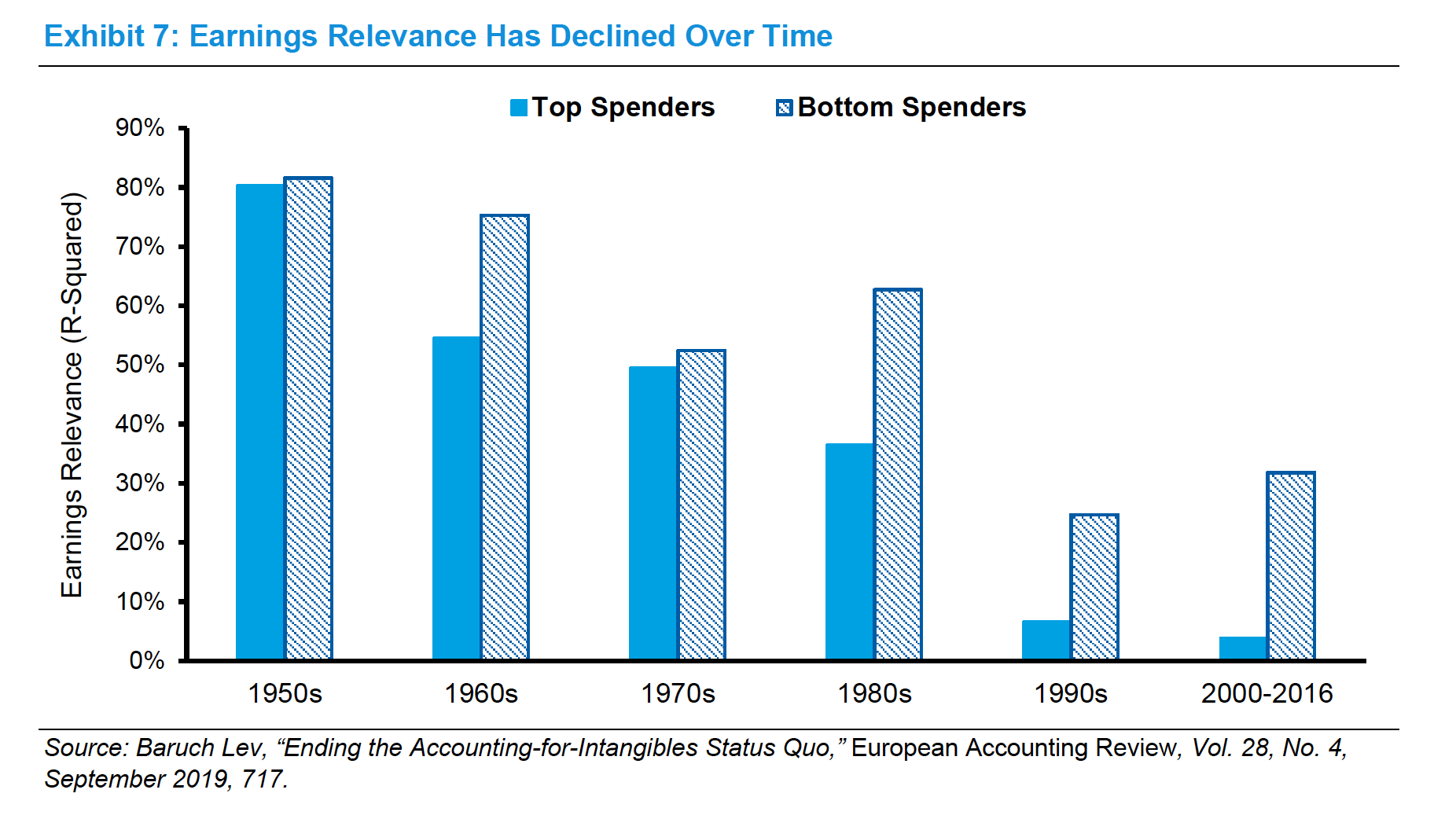

Mitä sitten käy, kun monet meistä sijoittajista käyttää peukkusääntöinä esim. P/E-lukua osakkeen arvon arpomiseen. Eihän meillä ole aikaa ja osaamista rakentaa hienoja DCF-malleja. P/E-luku on alati harhaanjohtavampi, eikä vastaa todellisuutta.

Ammattilaiset katsovat siksi yhä enemmän kassavirtoja, joihin tämä venkoilu ei vaikuta.

Sijoittajat yleensä ottaen antavat tuloksen ohjata osakekurssia vähemmän, kun aineettomien investointien rooli on suuri:

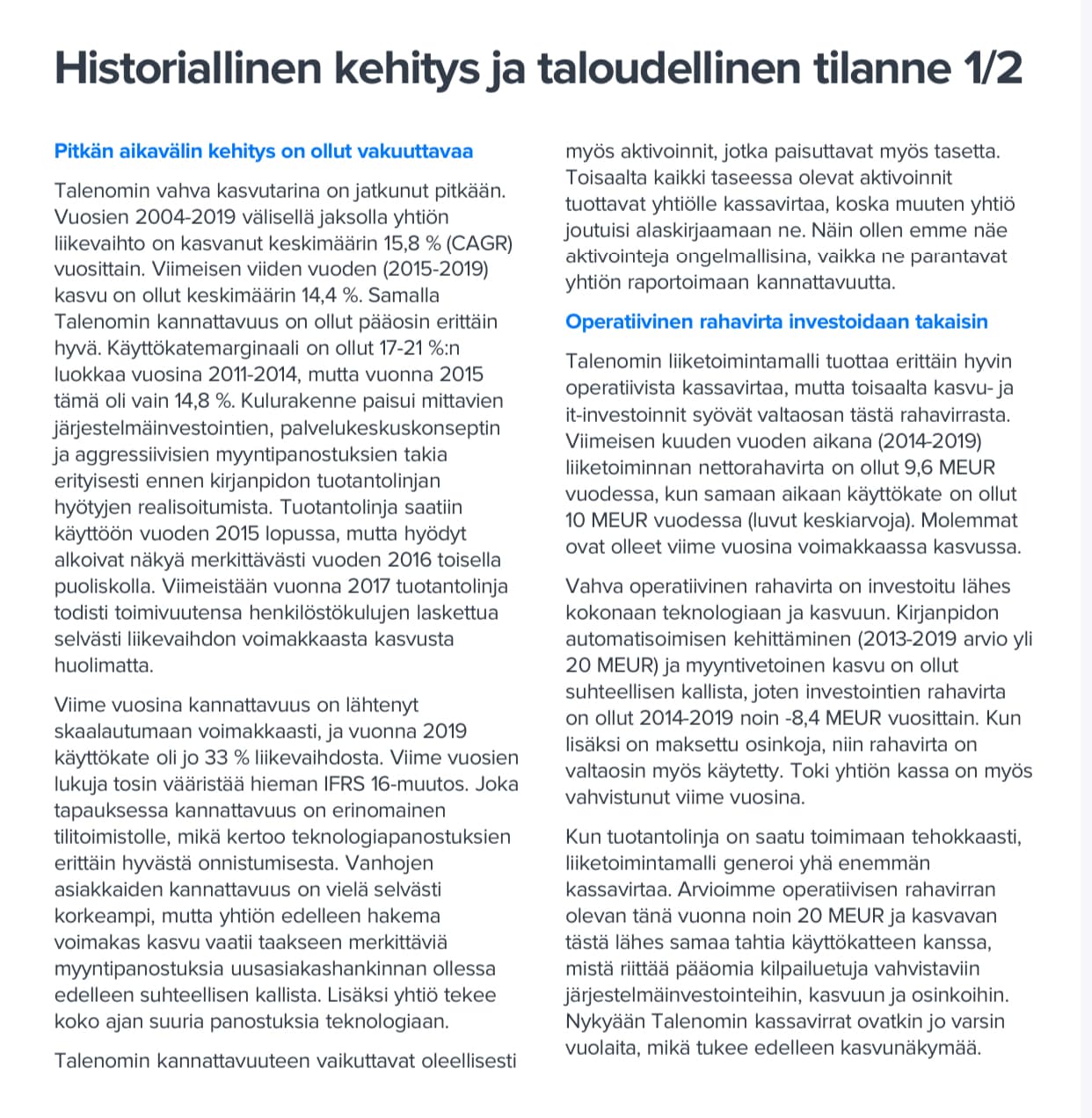

Esimerkki. Jos Microsoftin, softafirma jonka jokainen varmasti tuntee, tulos “laskettaisiin” savupiippufirman tyyliin, se pomppaisi +15 %. ![]() Noh, tämä ei tarkoita että pörssissä Microsoft olisi aliarvostettu koska ammattilaiset osaavat ottaa nämä seikat huomioon. Mutta se kuvaa hyvin, miten simppelit peukkusäännöt “P/E 20x on kallis, P/E 10x on halpa” johtaa sijoittajaa täysin harhaan softafirmoissa.

Noh, tämä ei tarkoita että pörssissä Microsoft olisi aliarvostettu koska ammattilaiset osaavat ottaa nämä seikat huomioon. Mutta se kuvaa hyvin, miten simppelit peukkusäännöt “P/E 20x on kallis, P/E 10x on halpa” johtaa sijoittajaa täysin harhaan softafirmoissa.

Tämä tekee sijoittamisesta problemaattisempaa amatöörille, kun aiemmat peukkusäännöt eivät enää toimi. Bisneksen tuntuminen ja sen pitkän aikavälin tulospotentiaalin (kassavirtapotentiaalin!) arvioiminen korostuu entisestään.

Erinomainen, mutta tekninen paperi aiheesta löytyy täältä https://www.morganstanley.com/im/publication/insights/articles/articles_onejob.pdf?1600268687963

Tärkeä lisäys: tämä koskee siis aineettomia investointeja tekeviä, pääasiassa softafirmoja.

P/B-luvun käyttö esim. pankeissa ja metsäyhtiöissä on edelleen vallan toimiva koska ne ovat pääomaraskaita aloja. ![]()

Tai P/E konepajoissa, jne.

Eikö ainakin ifrs-16:ssa näitä tasearvoja poisteta X-määrä vuosittain Y-monta vuotta? Joten jos investoinnit ovat vuosittain samaa luokkaa (eikä esim tehdas kerran 30vuodessa), eikö poistojen pitäisi normalisoida tuloskin. Toki firmojen ja investointien kasvaessa, tulee nuo poistot pienellä viiveellä.

Ps. Ei ollut haasto vaan ennemmin mutu-utelua.

Täältä tulee mutua takaisin. ![]() Käsittääkseni kyllä, joskin aikataulu tosiaan eri.

Käsittääkseni kyllä, joskin aikataulu tosiaan eri.

Jos näitä aktivoidaan ylipäätään! Käsittääkseni tässä eri firmoilla on varaa tulkita näitä sääntöjä laveasti. Esimerkiksi Qt aktivoi vain murusen kaikista menoista (varmistin @Antti_Luiro ![]() ) taseeseen.

) taseeseen.

Tämä näkyy siten, että nyt Qt ottaa tulokseen kunnolla osumaa. Mutta investoinnit kun tehdään etupainotteisesti niin kun jossain vaiheessa investointien määrä vähenee ja vuorostaan liikevaihto paisuu niin kannattavuus repeää komeasti ylöspäin.

Nyt liikun itsekin osaamisrajojen hämärillä poluilla taloushistorian maisterin papereillani, joten överisyvältä ei kannata kaivella! ![]()

Perustuuko tämä tutkittuun tietoon suomalaisten yhtiöiden kohdalla? Oman tietohallinto- ja IT-tekniikkakokemukseni perusteella kyllä jokaisen “aineettoman” IT investoinnin kohdalla käydään tarkka keskustelu että mihin investointi tai sen osat kuuluvat. Yleensä investointi digitaaliseen alustaan tai prosesseihin ilmestyvät taseeseen.

Joo, tuohan oli jenkkipaperi, joten se koski paikallisia käytänteitä eniten mutta katso esim. Qt:n esimerkki yllä. ![]()

Eikö jollakin Talenomillakin ole tyyliin aineetonta omaisuutta ja mitä lie lähes markkinointimenoja taseessa enemmän kuin, mitä sen oma pääoma on.